破净股的救赎

2014-02-10

截至2014年1月15日,A股共有139只股票跌破净资产(参见表一)。除开18家净资产为负值的公司,在2447家净资产在0值以上的公司中,上述139家股价低于净资产(即PB介于0至1之间)的公司,在整个市场所占的比例约为5.68%。

事实上,这一“破净”比例在A股的历史上并不算高。在2008年11月初,上证指数低于1700点的时候,有超过200家A股公司跌破净资产,占当时全部A股公司的比例为13.5%。

不难看出,由于2009年后中小板及创业板的扩容,上市公司数量增长迅猛,因此虽然目前股价跌破净资产的公司数量已向“1664点”时靠拢,但在整个市场中的占比却并不算高。

值得思考的有两个问题:其一是,随着跌破净资产的公司数量逐渐增加,A股市场的底部是否已经形成?因为在“1664点”时,虽然大批公司跌破净资产,但同时也形成了一个市场底部。其二是,破净公司意味着股价较净资产“打折”,这样的“便宜货”是否值得买入?证监会已经在号召破净公司进行股票回购,但对中小投资者而言,是否参与破净股的交易,则需要审慎分析。

破净股:集中在传统行业

观察表一给出的破净股统计,可以看到目前股价跌破净资产的公司基本集中在几个传统行业之中。除了传统以来“破净大户”的钢铁公司外,其它公司大部分集中于交通运输(高速公路、港口、铁路)、银行、地产、煤炭、工程机械、化工行业。另外,电力和电气设备、通讯类公司也有零星“入选”破净板块。

整体而言,破净股大部分是属于强周期类品种,如钢铁、重化工、工程机械、煤炭等,在经营处于周期低点的时期,现金流状况恶化,净利润快速下滑(甚至出现严重亏损),二级市场则对公司前景一片看空,交投清淡,因此公司股价低于净资产。在市场表现上,这类破净股的走势往往是长时间持续下跌或者短期暴跌,如工程机械类个股从2011年中期的高点下跌以来,期间几乎没有什么像样的反弹,下跌延续的时间长达2年半,在经过这样的惨烈下跌后,才最终“破净”。

另外一部分破净股则是银行、交通运输类个股,它们并不是强周期品种,并且公司经营相对稳健,净利润保持平稳或增长。在市场表现上,这类破净股的走势往往没有太大的波动,成交也极为清淡,如相当数量的高速公路企业,股价自2011年以来就处于“波澜不惊”的状态。但在另一面,这类公司的业绩并不算差,因此每年净资产都在增厚,最终导致了“股价基本不涨,净资产在增加”的破净路线。

值得一提的是,139家破净公司中,仅有5家为中小板公司,其余全部都是主板公司,尽管创业板也有经营不佳的公司,但没有一家创业板公司“破净”!

高PB股:轻资产+新兴行业

那么,高PB公司又有怎样的特征?

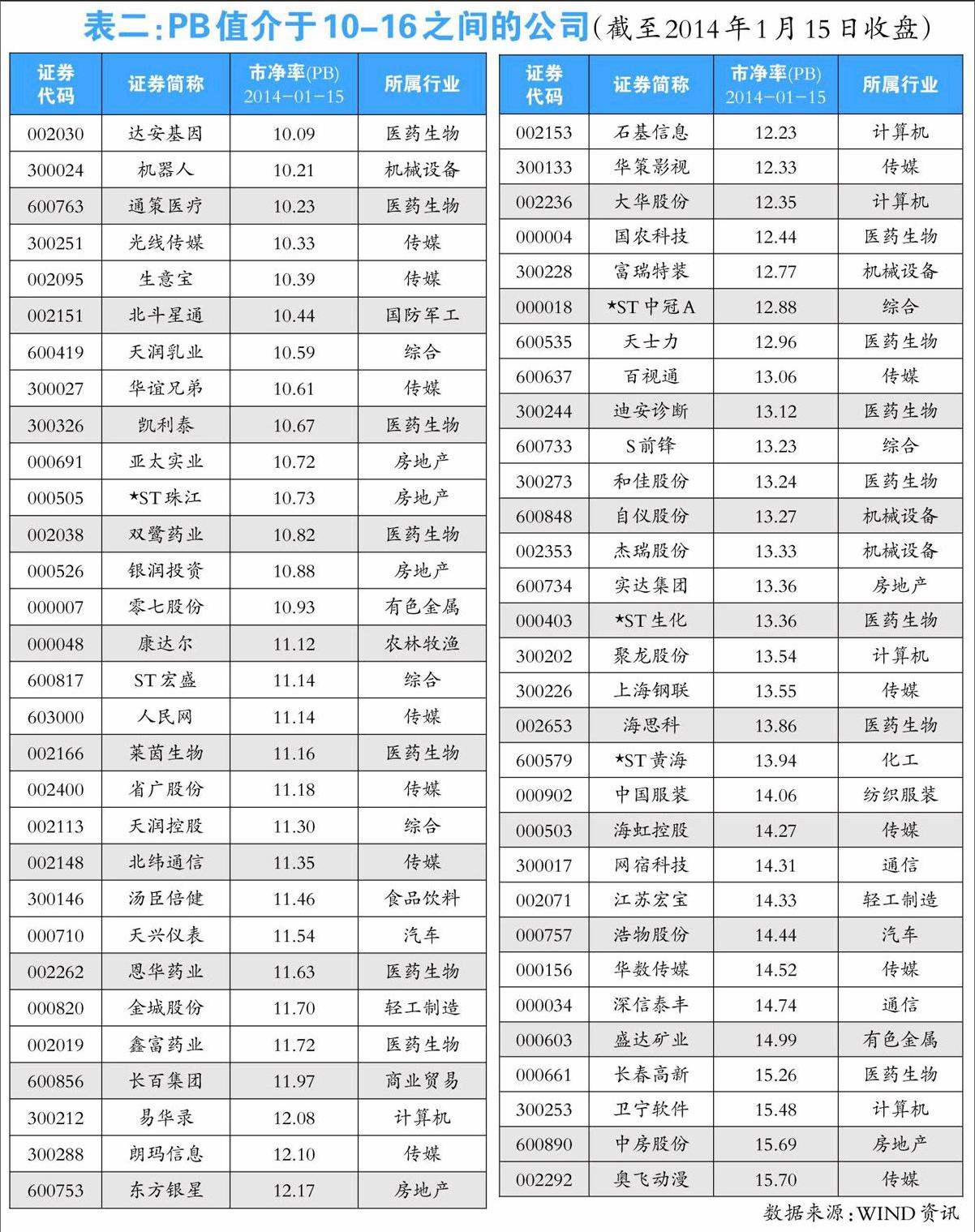

在统计结果中,*ST科健(000035)以461倍PB夺得冠军,但显然过分高的PB数据是由其极低的净资产值引致,因此类似这样的高PB并不具有说明性。

我们将目光集中在PB值介于10—16之间,共找到59家公司(参见表二)。尽管这样限定PB值介于一定区间后得到的统计样本比较有限,但仍可发现高PB公司的一些特征。表二中的公司同样体现出相当的行业集中度,包括传媒、医药生物、软件、军工等。这些公司共同的特征是“轻资产+新兴行业”,并且高PB公司多为中小板及创业板企业。

破净股的救赎

在中国证监会今年1月10日召开的例行新闻发布会上,证监会新闻发言人邓舸表示,各上市公司特别是股价已低于每股净资产的公司,可以结合市场情况和企业自身状况,积极探索通过股票回购等方式进行上市公司市值管理,这既能积极回应市场呼吁,又有利于公司长远发展。

事实上,在2012年底国务院审议通过取消和调整的314项行政审批项目中,上市公司回购股份的审批及备案已彻底取消,上市公司回购股份变得更为便利。

不过,通过回购的方式是否就能实现对破净股的“救赎”?

有分析人士向本刊记者表示,当公司股价严重低于净资产时,上市公司进行回购并注销,确实是一笔“划算的买卖”,并且对于无论公司的大股东还是中小股东而言,都是有利的。但是,进行回购操作首先要建立在公司资金较为充沛的前提下,对于一些行业处于低谷,公司面临流动性紧张状况的公司来说,根本无法考虑回购方案,因此,回购并不能解决所有的“破净”问题。

另外,回购方案能否引起二级市场投资者的跟随买入,也是一个大问题。

广州某私募基金经理向本刊记者指出,“破净”更像是一个数字游戏,因为从会计学原理讲,持有跌破净资产的证券,只要公司净资产仍在0值以上,那么就算公司进行清算,也能够在清算后获得高于股价的补偿。但是,这只是“理论上的算法”。在现实的投资操作中,基本没有投资者会去指望这样的结果。

另外,即使从纯粹的价值投资理论出发,投资者亦缺乏买入破净股的理由。在理论上,当公司股价严重低于公司价值时,投资者可以通过收购公司股票最终实现控股或是完全拥有该公司,再通过将公司资产变现,获得公司股价与公司价值之间的“价差”。但是,在上述统计的破净股中,由于国有控股股东的存在,即使投资者有足够的资金去以低于净资产的价格买入公司股份,他也很难实现控股或完全收购,因此也并不存在将公司资产变现以获取股价与净资产之间“价差”的可能。

哪些破净股值得买入?

投资者在参与破净股交易时仍应审慎辨析,不能一味的将“破净”视为“机会”。

从政策支持看,《国务院办公厅关于进一步加强资本市场中小投资者合法权益保护工作的意见》明确规定,建立多元化投资回报体系。完善股份回购制度,引导上市公司承诺在出现股价低于每股净资产等情形时回购股份。

但在实际操作中,投资者也需要判断和寻找哪些公司具有充足的资金,存在当股价低于每股净资产时可以进行回购方案实施的可能。对于现金流紧张、资产负债率过高的企业,即使其股价严重低于每股净资产,或者存在回购承诺,亦应保持足够的警惕。

另外,是否存在回购方案只是考虑的一个重点,而不是全部。站在二级市场投资交易的角度来看,“破净”并不是衡量个股价值关系的唯一依据,更重要的是结合市场估值体系的高低,每股净资产收益以及综合利润率等多种情况进行分析。正确的思路是,以破净或接近净资产为一个标准,综合考虑估值及公司的成长性。