管输价低 英雄“气”短

2014-02-07池洪建

○文/池洪建

10多年前,我们绝大多数人用的是人工煤气或液化石油气。刚开始,几元或几十元的罐装气往楼上扛,还有一种成就感。那时,能用上这种值得炫耀的“奢侈品”的人还比较少,在全国相当多省份的人们还在使用蜂窝煤取暖做饭。2004年,随着西气东输一期工程全线贯通以及陕京一线、二线、忠武线和后来的中亚天然气等管道的陆续投产,全国天然气管网逐步连成一片,多数人为能用上这种洁净环保的天然气而感到无比欣喜。

随着需求的不断增长,天然气上中下产业链在不到10年间迅速形成,但一系列问题也逐渐显现。

天然气价格成为整个产业链中矛盾最集中的焦点。

国企垄断“亏损”经营

2013年9月27日,中石油长庆油田油气销售公司宣布上调陕西地区LNG原料气门站价格,上调后存量气1.955元/立方米、增量气2.48元/立方米。其中,2.48元/立方米的价格是国家发改委统一核算的最高门站价格,价格的变动未超出2013年6月28日《国家发展改革委关于调整天然气价格的通知》有关价格规定的要求。

然而,10月12日,绿源子洲LNG液化厂、安塞华油天然气有限公司、西蓝集团靖边天然气液化厂等9家陕西LNG工厂主要负责人聚会商讨达成一致行动方案,认为陕西LNG气源门站价格包括的0.4元管输费用极不合理。9兄弟以陕西本来就是气源地,并不存在管输费用,且未接到物价局通知等为由,决定抱团拒绝执行调价后的存量气、增量气价格。

这本是一个市场行为,却被媒体的“标题党”放大炒作,“9企业斗气中石油,你涨价,我就停产”等见诸报端。中石油背上了因9企业拒绝接受涨价而遭“限气”的骂名。这次问题的分歧点在管输费用。

在目前我国的天然气价格体系下,国家对天然气出厂价、管输价、城市终端销售价的管制,造成天然气上游生产商成本重负,中游管输企业则是巨额亏损。

在天然气中游产业链,中石油基本是垄断经营,只不过是垄断了亏损经营。可以说,长输天然气管网的干线已步入了一个怪圈,天然气输送越多,亏损的窟窿就越大。“这不是在输气,而是在输钱,输得越多,反而把人们气得越慌。”“若将这块藏着的‘家丑’亮出来独立核算,经营报表看后就想哭。”此言并非吐槽之说。

我国天然气产业链的上游开采和进口以及中游长输管网,几乎全部被三桶油掌握并控制经营,出厂价、管输价也由国家发改委控制。如果不考虑市场经济行为,亏损盈利都在政府的“一个锅里”。但三桶油毕竟是公司制企业,是上市公司。虽国资是控股股东,但股东里也有“机构”和散户,权益应受公司法保护。管道运输企业承担的巨额亏损显示了天然气价格的不合理性。

在关于天然气价格改革的种种吐糟当中,管输价格是一个重点。

目前国内新建管道普遍是按照“新线新价”的原则测算管输费,老线则执行老价,出现了许多问题。

老线穿新衣表面光

“老线老价”指早期由国家拨款建设或贷款建设,但已经还清贷款本息的国家管道,管输价格由国家统一制定。《石化部油化财字[1976]1356 号》对原有管线管输收费的标准做了明确规定,要求参照当时铁路货运输率,对管道运输实行按距离收费。此后,《国家物价局价费字[1991]108 号文件》和《财政部财综字[1997]48 号文件》对天然气管道运输价格做了相应调整。

随着生产成本的上升,1991-1997年的微调(1991年国家对天然气管输费进行了调整,管输费增加了0.003元/立方米,1997年平均提高0.005元/立方米)乃杯水车薪,特别是处于气源地的四川管道运输企业,由于是老线,按距收费损失最大,长时间管输费不做调整,再加上管道实际输气量要小于设计量,管输企业亏损严重。川渝地区天然气管输费1997年以来连续13年未做调整。输气距离在50公里以下时,计征管输费0.036元/立方米,451~500公里时管输费只有0.058元/立方米。2003年以后,川渝管道公司亏损逐年增加,给管道企业运营带来较大成本压力。直到2010年,全国第4次天然气管道运输价调整每立方米才提 0.08元。

新线穿新鞋走老路

“新线新价”指有国内外贷款建设的新输气管线,主要采用新线新价、一线一价的定价办法,报国家价格主管部门批准后单独执行。国家价格主管部门核定新管线运输价格主要依据:按照补偿成本、合理盈利和有利于市场销售,兼顾用户的承受能力的原则核定。目前,我国新建管线的运输价格是在满足行业财务基准收益率的前提下,根据原国家计委、建设部发布的《建设项目经济评价方法与参数》,在满足兴业基准收益12%的基础上反算出来的。这一价格水平反映了项目在整个评价期所要求的最低以及平均价格水平。

天然气产业链价格关系模型

具体应从1984年说起。1984年,国家实行了“利改税”、“拨改贷”政策,随着新建天然气管道的建成投产,国家物价局实行了一线一价政策,规定了中原-沧州360公里输气管道的管输费为0.15元/立方米,后随政策先后1991年做过0.003元/立方米和1997年0.005元/立方米以及2010年全国部分省市进行的0.08元/立方米调整提价。目前,国内部分管道仍按 “八五”期间新建输气管道实行一线一价政策。1993年陕甘宁盆地中部气田准备投入开发,根据(93)中油计字第574号文,陕京(靖边-北京)管道输气费用为0.42元/立方米,支线输气费用为0.175元/立方米。

1991年-1997年间,国家对管输价格两次进行了微调,主要是按照管道里程,天然气管输价格每立方米增加0.003~0.085元不等。但是,四川天然气管输费一直沿袭20世纪70年代按用户定价收取管输费,没有实行按里程收费,而是按用户确定收费。后来新线新价的定价方式也是各不相同。例如2003年西气东输线定价采用在成本加成法基础上与可替代能源挂钩的价格。2004年忠县—武汉天然气管道线采用“两部制”运价,陕京线采用成本加成法。2005年陕京二线投产也实行“两部制”运价。

杂乱的价格,导致输气干线管道企业亏损哀鸿遍地,穿着新鞋走着老路。

问题不一而足

除了前面的问题外,畸形的天然气管输价格还表现在诸多方面。

第一,没有一个完善的油气管道运输价格体系。以天然气输送为例分析,我国天然气出厂价加管输费和城市配送气服务便构成了终端用户销售价。由于各地的天然气来源不同,消费水平各异,再加上各地区对天然气的城市配送气费用没有统一的定价标准,因而各地的天然气终端用户价格并不相同,甚至差别很大。

第二,未建立管输成本的定价标准。目前我国执行的管输价格虽体现了管径和距离差别,基本仍参照铁路运价制定管输运价,对多介质、跨国管道等管输费的测算和计费方式等没有形成规范统一的标准。新线的价格基本上是在保证企业基准收益率12%的前提下反算运价,老线是根据国家统一规定的管输运价收费。

第三,对油气管输费没有一个动态的管理与调控机制,不能随管输成本、天然气市场供求关系、天然气用户结构的多样性和使用峰值波动而联动调整。以负责国内长输管道运营管理70%的中石油管道企业为例进行分析,东部管网仅在2009年执行国家统一管输价格,价格相当于铁路运价的69%,部分新建管道(涩宁兰、兰成渝管道)管输价格下调严重影响了企业的收入。作为管道运输业的龙头企业,中石油管道企业很难走出“输送介质越多,亏损越大”的怪圈。

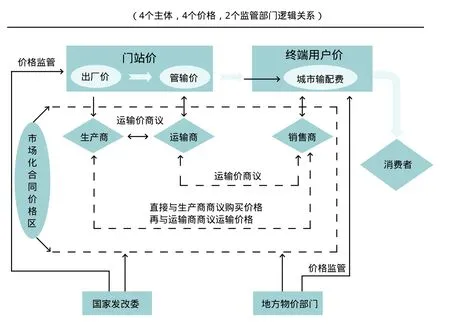

此外,在整个天然气价格模型链中,包括四个价格、四个主体和两个政府价格规制部门。四个价格分别为出厂价格、管输价格、门站价格和终端用户价;四个主体是指开发商、管道运输商、销售商和消费者;两个物价规制部门为国家发改委和地方政府。在这些主体及部门间,各方的职责、权利界面混淆不清,各方发挥的职能作用和效率不佳,未能根据市场发展有效地制定一套政策和价格体系来引导天然气产业健康发展,特别是天然气产业价格链是维系整个产业发展的关键,“生杀”大权又掌握在国家发改委和地方政府手中。这些关系理不顺,是制约天然气管输产业发展的重要因素之一。

油气管道属高投入的行业,为化解风险,需要拓展融资渠道,引进外资、风险投资基金、民营资本等,特别是在油气管道的支线和配套设施建设方面尤为重要。要将混合所有制得以实现,民间资本特别是机构投资者或产业基金敢来投资,能来参与,没有一个完善、合理的价格体系作支撑,这一切都是水中月雾中花。

●管道建设、维护等人工成本也得加到可怜的管输费里。 供图/CFP

价改探索

坊间有桥段曰:房改把积蓄掏空,医改提前送终,教改把全家逼疯,而天然气价改会把人整懵。

关于天然气价改思考建议分析等等铺天盖地。在“砖家”学者以及芸芸众生的争争吵吵中,价改匍匐前行。每一次价格改革都挑动着普通大众的神经,动一根痛全身。管输价格改革也是如此。

不妨看一下那些推广的经验。

探索之一:中石油倡导的管输费“两部制”改革有可取之处。

为使管输收费水平更趋于合理,作为我国最大的天然气生产商和天然气进口商,针对国内外气价巨大的悬殊差价以及国内用户因价格问题可能“拒绝”使用高价进口气等,结合企业生产经营成本不断上升,出现了收入不足以弥补成本的情况,2008年,中石油建议天然气管输费应积极、全面推进“两部制”费率改革,使管输收费水平更趋于合理。

所谓管输费“两部制”,指的是将管输费分为输量费和输能费。输量费是货主按实际输气量支付的费用,根据季节或气候变化及输气的距离有所不同。输能费则是一笔固定费用,根据输气委托方要求管道公司为其预留的输能总量而定,不管实际是否输送了天然气或输气量是否等于输能预订量均要支付。

中石油2006年起就已在陕京管道输气系统中实行了“两部制”费率改革试点。按容量费和使用费收取费用的政策得到了国家发改委的认可。

探索之二:2010年,在“老气老价,新气新价”和“老气、新气加权平均”两种方案中二选一。

据了解,中石化在川气东送上,就被认为是在执行前者的方案。就在宣布商业运营的同时,中石化正式公布了川气东送的出厂基准价格—每立方米1.51元。事实上,川气东送的出厂价已是三易其价,并且一次比一次高。

2009年6月,发改委公布《关于川气东送天然气价格有关问题的通知》明确规定:“川气东送天然气出厂基准价格定为每立方米1.28元(含增值税),具体出厂价格由供需双方在上下10%的浮动范围内协商确定。”随后,中石化宣布,按照上浮10%上限的标准,将川气东送的出厂价定为1.408元/立方米。而当正式运营时,中石化又再次将出厂价提为1.51元/立方米。出厂价的上调将推高终端价。上、中游价格的上涨必然要传导到天然气终端使用价格。目前的价改调价上涨涉及的是工业用户,民用天然气的涨价是迟早的事。

中石油则是“老气、新气加权平均”的支持者。但加权平均方案,包括化肥、发电行业在内的很多企业人士认为,方案实施后,下游价格一步到位,也将大大增强企业的成本,侵蚀企业利润。

以上这些探索,对天然气管输价改起到了很大促进作用,积累了宝贵经验,但从整个天然气产业来看,总感觉到有点头痛医头,脚痛医脚,治标不治本。

●使用廉价天然气的时代即将结束,涨价,势在必行。 供图/CFP

价改谏言

天然气市场不像原油形成了全球市场,由北大西洋北海布伦特地区的伦敦洲际交易所和美国商品交易所期货价格在左右全世界的石油价格走势。天然气没有统一的市场,北美地区自给自足,欧洲大量管道输送以谈判确定,亚太的日本、韩国主要以进口LNG为主。这就导致天然气很难形成统一的价格,管输价格更是如此。

管输价格改革的核心是要形成竞争机制。这也是一个渐进的过程。依笔者拙见,以下几方面值得商榷。

逐步市场化是趋势

天然气管输定价逐步向市场定价过渡是大势所趋。一个完善、成熟的天然气市场,在其上、中、下游必然是有多元投资主体,非垄断经营。而我国和中游管道运输企业只有三桶油垄断经营,通过逐步放开上、中游市场,吸引民间资本加入其中是今后的方向。

当然,在引进其他资本投资之时,要避免一口吃个大胖子,动不动就是上百亿元上千亿元的项目抛出让民间资本来投资。可逐步在一些相关领域,一些前期投入不大的项目上,从小到大,逐步孵化出一些成长性强的公司。

与此同时,要建立完善天然气产业链价格体系应用模型,理顺权责关系,各司其职,各负其责。在整个天然气价格模型链中的四个价格、四个主体和两个政府价格规制部门的权责划分方面,要界定清晰。国家监管部门主要负责价格相关法规的制定监管,国家发改委应制定上游生产商和中游管道运输商的最高限价,同时出台下游分销商、中游管道运输商、上游生产开发商之间的市场化购销指导合同范本;地方政府重点核定管网输配费及本区域内的用户终端价,从目前的政府管控逐步向市场化放权,通过立法及建立规章规范市场行为,尽量少用政府行政手段的直接干预。

中石油供暖季天然气运营情况

制定管输价格是重点

我国的管输费率不是按照管道设计输气量收取,而是按照实际输气量收取的,实际管输费一般不能补偿管输业的服务成本。管输价格调整应由管输企业根据天然气管道运输费=管输成本+税金及附加+所得税+利润的构成。在核定成本时,要充分考虑管道输气相对于其他运输方式而言有其特殊性,其成本不仅与设备、技术和管理水平有关,而且与一些刚性因素有关。不同走向的管道,建设费用因受沿线地区条件、地形、地貌的影响而不同,进而运行费用也不同。

在充分综合考虑这些成本因素,向政府主管部门提出申报,政府部门初核,征求主要用户意见后,确定最终管输价格。但在核定管输价格时,要考虑管径差别、距离差别等因素,摆脱参照铁路运价制定管输运价的旧思维。铁路是实行全路核算。而管道企业基本上是以其经营的管道独立核算,自负盈亏。

中游管输收费模式应采取多样化。特别是按距收费管道,可考虑一步到位与政府补贴相结合,针对多气源多用户以及干线、支线或不同用户结构,应采取不同的收费方式。对于气区直供用户应采取“直线”式收费;针对区域支线用户可对同一地区的用户实行同一收费标准,不同地区按距离“区域”式收费;对于因用户数量、类型复杂,操作难度大的,可采用“独立”式收费等。

建立并完善法律法规是关键

天然气管输定价过程应基本遵循三个原则。一是从维护消费者的利益出发,加强三桶油在天然气领域的服务质量和公平竞争原则;二是要基本保证管道运输企业最基本的成本和利润原则;三是要考虑与其他运输方式经济性比价,与替代能源挂钩比值,与输送峰谷差值,不同距离收费以及市场动态变化和不同用户结构等的实际原则。

当然,管输价格要彻底走出价改“两张皮”的“怪圈”,还有赖于天然气整体价格机制的理顺。而这依赖于统一归口部门管控天然气产业链的价格,以及完善相关天然气方面的法律法规。围绕《中华人民共和国价格法》,结合当前的现状,在天然气价格的管制、原则、程序、方法等方面从相关法规上进行明确。以立法为基础对价格进行约束,防止获取暴利,引导天然气的有效投资,最终达到放开天然气的价格管制;发挥市场在天然气资源配置中的重要作用,以市场机制调节天然气的价格。特别是在处于垄断初期的高速的发展初期,应当努力促进非垄断性的天然气市场的形成,以提高天然气的投资效益和使用效率。