中关村板块上市公司财务绩效与市场绩效关系分析

2014-01-24北方工业大学翁嘉岚任娜丽

北方工业大学 翁嘉岚 任娜丽 徐 岩

一、引言

近年来,中关村始终保持着保持较高的经济增长速度,形成以研发和服务为主要形态的高新技术产业集群。我国“十二五”规划中明确提出,要把北京中关村逐步建设成为具有全球影响力的科技创新中心。截止2012年4月,中关村上市公司总数达到210 家,其中境内131 家,境外79 家,50 家企业在境内创业板上市,初步形成了创业板中的“中关村板块”。在这样的大趋势下,中关村板块上市公司逐渐成为人们关注的焦点,如何评价中关村板块上市公司成为人们首要关注的问题。本文以中关村板块的85 家上市公司的财务信息和市场信息为对象,运用线性回归的分析方法,研究以下问题:影响中关村板块上市公司市场绩效的主要因素有哪些;中关村板块上市公司的市场绩效与财务绩效的相关系如何。

二、文献综述

自从中关村以一个传奇般的姿态兴起以来,国内学者对其的研究从来没有停下过,但绝大部分学者主要研究中关村所取得的成就与其特殊的发展模式和优惠政策(赵彦云,申晓玲,杨宏亮,姜万军,2001;思止,2004;方军,2008;文杰,2012)。国内直接研究中关村企业经营业绩的文献比较罕见,郭研、刘一博(2011)针对中关村高新技术产业研发绩效做出实证分析,指出研发投入与企业的研发绩效有正相关关系。此外,几乎没有学者专门对中关村板块企业的财务绩效与市场绩效做出过专门的分析。

国内学者对企业市场绩效与财务绩效之间关系的研究并不专门针对中关村板块。在对创业板上市公司市场绩效影响因素的研究中,戴蓬军、栗果(2012)选取创业板上市公司2010年的数据作为样本指出股权结构变量是影响公司绩效的关键因素,其变化对公司绩效有比较显著的影响。岳树岭(2012)通过对最初在创业板上市的28 家公司进行实证分析,指出业绩好的公司多在成长能力、创新能力和风险控制能力方面有着突出表现,而在营运能力、盈利能力上未必有明显优势。魏锋、梁洪壮(2012)通过评价企业的成长能力得出结论:影响创业板上市公司的绩效的主要因素是净资产增长率、运营能力、营业收入增长率和净利润增长率。在针对A 股上市公司市场绩效影响因素的研究中,徐腊平(2009)运用我国上市公司A 股数据,发现企业的相对绩效与同期负债之间存在显著的负相关。据此,他提出负债在短期内可能恶化了企业的相对竞争绩效,而在中长期内可能会改善企业的相对竞争绩效。基于以上学者的研究成果,本文选取公司的主要财务指标以及公司年龄、公司规模、第一大股东持股比率等指标进行分析。

三、研究设计

(一)研究假设 1970年尤金·法玛(Eugene Fama)提出了有效市场假说(efficient markets hypothesis),其对有效市场的定义是:如果在一个证券市场中,价格完全反映了所有可以获得的信息,那么就称这样的市场为有效市场。根据这一假设,投资者在买卖股票时会迅速有效地利用可能的信息。所有已知的影响一种股票价格的因素都已经反映在股票的价格中。国内的一些学者研究表明,中国的股票市场为弱势有效市场,因此不能根据其过去的财务数据来推测未来的股票价格和市场绩效。但也有数据表明国内股票市场的市场绩效与过去的财务绩效是存在一定关系的。无论市场是否有效,企业的财务绩效从一定程度上表明了企业的经营成果和财务状况,是投资者普遍关注的信息,对投资者决策具有重要的影响,因此可以推测,财务绩效对企业的市场业绩也具有一定的影响。因此,本文提出如下假设:

H:中关村企业上市公司的市场绩效和财务绩效具有相关性

(二)样本选取及数据来源 本文选择中关村板块上市公司为研究对象,剔除金融行业、数据不全的样本之后,最终研究样本共计83 个,包括46 家中关村A 股上市公司和37 家中关村创业板上市公司。本文所采用数据来自金融界网站(http://www.jrj.com.cn)。

(三)变量定义 本文针对中关村板块上市公司的市场绩效与财务绩效的关系进行分析。本文选择托宾—Q 值作为衡量公司市场绩效的指标。对于财务绩效和其他相关变量,根据对中关村板块财务绩效的研究从财务指标和公司治理两个方面选取变量。对于上述各类型变量选取指标如表1所示:

表1 变量说明

(1)衡量企业市场绩效的指标。托宾-Q 值(Tobin Q)。托宾-Q值被定义为一项资产的市场价值与其重置价值之比。它也可以用来衡量一项资产的市场价值是否被高估或低估。当Q 值较大时,企业会选择持后将金融资本转换为产业资本;而当Q 值较小时,企业会将产业资本转换成金融资本,即继续持有股票或选择增持股票。所以Q 值有效地反映了公司的市场绩效。

(2)衡量企业财务绩效的指标。根据对中关村企业财务绩效的主成分分析,分别从盈利能力、偿债能力、营运能力和成长能力四个方面选取了最具代表性的指标:

一是资产负债率。该指标既能评价公司负债水平,也是一项衡量公司利用债权人资金进行经营活动能力的指标,反映了债权人发放贷款的安全程度。

二是总资产周转率。综合反映了企业整体资产的营运能力,一般来说,资产的周转次数越多或周转天数越少,表明其周转速度越快,营运能力也就越强。总资产周转率的改变会影响企业的投资报酬率和综合绩效,而这正好是投资者极为关注的一个项目。

三是净资产收益率。净资产收益率可衡量公司对股东投入资本的利用效率。它弥补了每股税后利润指标的不足。净资产收益率越高,代表盈利能力越高,相同的股东投入资本,创造的净利润更多。

四是总资产增长率。指企业在一定时期业务收入净额同平均资产总额的比率。体现了企业经营期间全部资产从投入到产出的流转速度,反映了企业全部资产的管理质量和利用效率。一般情况下,该数值越高,表明企业总资产周转速度越快。

五是无形资产占有率。是企业风险程度的集中体现,由于中关村创业板上市公司大多为高新技术产业,无形资产所占比例极大,成为影响投资者判断的一个主要因素。

(3)控制变量。主要包括:

一是企业规模。企业规模是值该企业目前的在职总人数,以此作为企业规模的衡量。一般来说,规模大的企业抗风险能力大,市场业绩表现也好于中小规模企业。

二是公司年龄。指2011年与公司上市年份的差值。一般来说,公司上市年龄越长,越倾向于有更好的公司治理水平,公司治理的好坏是投资者评价上市公司好坏的重要因素。

三是第一大股东持股比例。一般来说,第一大股东的持股比例代表着公司的股权结构。第一大股东持股比例在一定程度上也影响着公司的市场绩效。

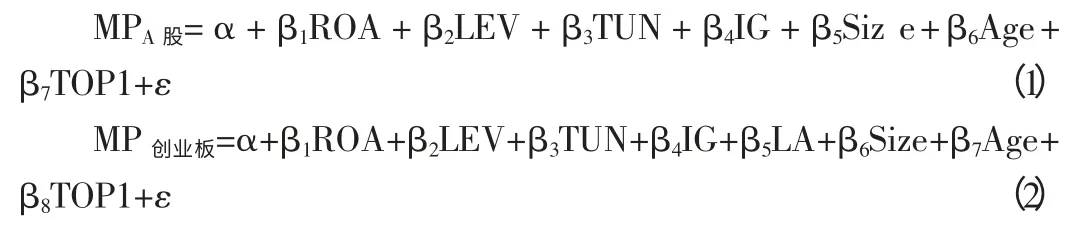

(四)模型构建 由于影响一个公司财务绩效的财务指标是多种多样的,分别从公司的盈利能力、偿债能力、营运能力和成长能力四个方面分别抽取最具代表性的指标依据上述模型对中关村上市企业的市场绩效和财务绩效之间的关系进行多角度的分析。由于对中关村板块上市公司财务绩效的主成分分析研究结果显示,中关村板块的A 股企业与创业版企业的财务绩效有着明显的差异,所以本文对于以上两类企业分别构建以下模型:

模型(1)和模型(2)分别检验解释变量和控制变量对中关村A股企业的市场绩效和中关村创业板企业市场绩效的影响。

四、实证结果与分析

(一)A 股上市公司回归结果分析 表2是中关村A 股上市公司的回归结果,该结果显示了企业财务绩效对市场绩效具有一定的影响。回归结果表明企业的盈利能力(净资产收益率)与市场绩效呈负相关关系。这主要是由于投资者考虑到企业用于生产投资和研发投资的总资金是有限的,若用于生产投资的资金较多,企业用于产品研发的支出就相对较少。中关村企业大多都是高新技术企业,如果企业为了追求短期的盈利能力,将大笔资金投入到生产中,虽然当时的盈利能力较好,但是会导致技术更新较快的高新技术产业缺少新产品的研发或是新产品研发周期太长,从而使其长期盈利能力得不到保证。所以,对于具有高盈利能力的中关村企业,理性的投资者都会保持谨慎的态度。回归结果还表明企业的市场绩效与企业的资产负债率在0.01 的置信水平下呈负相关。这表明随着中关村A 股企业资产负债率的升高,企业的市场绩效在降低。这说明投资者在选择投资对象时,很重视企业的负债水平,在通常情况下,一家企业所承担的债务多少直接对该企业的市场绩效有显著的影响。回归结果显示企业的营运能力(即总资产周转率)与市场绩效不具有相关关系。笔者分析认为造成这样结果的主要原因是国家出台了诸多对中关村企业的扶持政策,从而使绝大多数企业不会面临周转困难的危机。因此企业的营运能力并不能很好的反映企业的具体情况,对投资者的参考价值不大。回归结果显示企业的成长能力与企业市场绩效不具有相关关系。笔者认为出现这样的结果主要是因为中关村板块企业向来是以高成长为主要特征,这就造成了投资者在选择中关村企业的时候反而会把这样的指标作为一个相对不重要的因素来考虑,所以投资者并不会对这一指标给予很大关注。

表2 中关村A 股上市公司回归结果

(二)创业板上市公司回归结果分析 如表3所示:

表3 中关村创业板上市公司回归结果

表3是创业板上市公司的回归结果,显示了企业财务绩效对市场绩效的影响。回归结果表明企业的盈利能力与市场绩效不相关。我们认为这主要是由于投资者认为创业板企业的创新能力与盈利能力普遍比较强,不用给与过多关注。创业板企业盈利能力强主要源于以下两点原因:一是由于证监会对创业板上市公司在上市条件方面有硬性要求,具体要求为要求发行人最近两年连续盈利,最近两年净利润累积不少于一千万元且持续增长,此外还要求最近一年盈利且净利润不少于五百万元,最近一年营业收入不少于五千万元,最近两年营业收入增长率不低于百分之三十;二是由于创业版是2009年刚开设的,大多企业都是刚刚上市,盈利能力普遍较好。从回归结果中还可以看出企业的偿债能力(资产负债率)与市场绩效存在显著负相关关系。但偿债能力对A 股企业市场绩效的影响程度要比对创业板企业的影响程度大。这表明在对于A 股企业进行投资时,投资者比较看重企业的偿债能力;而对创业板企业投资时,虽然投资者也考虑其偿债能力,但对其关注度并没对A 股企业那么高。这主要是因为我国“十二五”规划中明确提出,要培养发展战略新兴产业,所以对于以新兴产业为主的创业板企业,国家给予了很大的政策优惠。因此虽然其偿债能力可能稍弱些,但由于国家政策扶持,其融资能力与发展空间不一定会比有较好偿债能力的A 股企业差,甚至可能超过A 股企业。企业的营运能力(即总资产周转率)和成长能力(即总资产增长率)与都企业市场绩效不相关。综合A 股的回归结果可以看出,创业板企业的营运能力和成长能力与A 股企业营运能力和成长能力对于市场绩效均不相关。这说明,不管是A 股企业还是创业板企业,投资者对这两项指标的高低都不大关注。根据黄珏等(2012)的研究结果增加了对无形资产占有率的分析,其结果并不显著。这说明投资者对于中关村创业板企业进行投资时,并没过多关注其无形资产状况,进而说明投资者并没有关注或者是并没有意识去关注高新技术企业真正的技术状况是怎样的。

在控制变量方面,A 股和创业板企业的市场绩效均不受公司年龄、第一大股东持股比例、公司规模等因素的影响。这说明投资者对这些非财务绩效方面的影响,一般不给予很大的关注。

五、研究结论

本文以中关村板块83 家上市公司为样本,分别对A 股和创业板中关村企业市场绩效与财务绩效之间的关系进行了研究。通过实证研究,可以得出四点结论:(1)中关村板块的上市公司的市场绩效和财务绩效之间有显著的相关性,其中A 股企业的市场绩效与财务绩效之间呈现负相关关系,创业板企业的市场绩效与财务绩效也呈现负相关关系;(2)不是所有财务指标都对企业的市场绩效有显著影响;(3)在财务绩效对市场绩效的影响因素和影响程度方面,创业板和A 股企业具有一定差异;(4)所选择的作为控制变量的非财务绩效指标对A 股和创业板中关村企业市场绩效均无显著影响。通过以上实证分析可以看出,中关村板块A 股企业市场绩效受财务绩效中盈利能力和偿债能力的影响,中关村板块创业板企业市场绩效只受财务绩效中偿债能力的影响。它们两者之间的差异主要是由于创业版自身的特点所决定的。而他们之间的共同点则都是源于中关村企业大多都是高盈利高成长的企业,所以投资者更为关注企业的发展是否平稳,反映在财务绩效上,即为投资者对企业的偿债能力情况更为关注。

[1] 曹小华、欧国立:《物流业上市企业市场绩效的影响因素研究》,《物流技术》2011年第5 期。

[2] 刘洪臣:《托宾Q 值及相关理论成果》,《河北企业》2012年第1 期。

[3] 魏锋、梁洪壮:《成长能力与绩效关系实证研究》,《中国证券期货》2012年第2 期。

[4] 岳树岭:《创业板上市公司绩效评价实证研究》,《求索》2012年第7 期。

[5] 吴格:《创业板上市公司股权结构特征及其与公司绩效关系》,《财会通讯》2012年第7 期。