基于价值变化的城乡不动产征收博弈分析研究

2014-01-22陈龙高乔小雨杨小艳

陈龙高,乔小雨,杨小艳,闫 军

(1.江苏师范大学土地资源研究所,江苏 徐州221116;2.河南省国土资源厅 用地审批管理处,郑州450016;3.邳州市规划局,江苏邳州221300)

0 引言

中国国家和集体所有的二元土地所有制决定了当前城乡二元分割的不动产管理体制和征收模式。由于土地所有权禁止买卖,集体土地用益物权流转受限,因此不动产征收也充当了城乡土地资源流转与优化配置的桥梁,即集体土地首先通过征收转换为国有土地,然后通过出让等形式完成土地使用权的流转行为。

非公共目的性的不动产征收本质上属于基于市场的买卖行为,但是采用征收的形式,因此出现了一系列问题。这引起了众多学者与专家的广泛关注并开展了深入的研究[1-5],内容涉及征收的目的[2-4]、权利保障、征收程序、审批制度、补偿标准[5-9]以及征收主体的利益博弈[10-12]等方面。

尽管其他国家大多实行土地私有制,但由于土地利用具有外部性特点,因此国外的相关学者也对不动产征收中征收决策机制[13-14]、征收补偿[15-17]以及相关的主体博弈问题[18-20]给予了大量的关注与研究。由于国外大部分国家对于私人财产权的保护水平高于我国,因此政府的征收权受到较大程度的限制。但是,作为促进社会整体福利水平提高的一种主要方式,不动产征收在世界各国土地资源利用与优化配置中均发挥重要的作用。

通常不动产征收后因用途变化导致增值,故被征收人预期收益发生了变化。不动产征收增值收益在征收主体之间的分配直接决定了不动产征收行为是否顺利,进而影响到整个社会的稳定性。因此不动产征收转用价值的变化以及征收主体间的增值收益分配博弈是不动产征收问题的核心,需要开展深入的分析和研究。

1 不动产征收前后价值变化构成

不动产征收包括产权的转移变化和用途的变更。用途的变更分为大类用途以及细分用途类型的变更。如农用地变更为建设用地属于大类用途的变更,建设用地中工业、商业、住宅等用地类型的变更以及容积率等的变化属于细分用途类型的变更。用途变更的驱动力在于其变更后预期收益相比原有的利用方式收益增加了,因而产生了增值预期。对于完全基于公共目的性的不动产征收,即使被征收地块本身因为用途变更产生了价值贬损甚至完全没有了直接收益,只要促进了区域整体福利水平的提高,依然可以认为其产生了价值增值。例如被征收地块用途变更为绿地,该地块预期经济收益为零,由于其促进了周边生态环境的改善,提高了周边地块的整体质量,因而使周边地块产生价值增值。该地块实质上也产生了价值增值,只是以社会总福利水平提高和周边地块增值的形式体现出来。

若不动产征收增值收益分配能在相关利益主体间达到平衡,征收则比较顺利,否则会引起征收主体冲突,因此,需要对不动产征收前后价值变化进行分析。

1.1 基于现状用途的不动产价值构成

假定不动产没有征收规划或者被征收人对于征收规划不可知,则对于被征收人而言不动产征收前的价值就是现状价值,即在保持现状用途不变的前提下未来可获收益的贴现。从成本构成的角度来看,不动产价值主要包括土地价值、土地附着物价值以及组合价值增值三部分。即:V0+VL+VB+VA。式中:V0为不动产价值;VL为土地价值;VB为土地附着物价值;VA为土地与土地附着物组合价值增值。VA可以为正,也可以为负,当为负值时,说明该不动产并未得到充分的利用。由于成本法较难确定组合价值增值VA,因而不动产评估时一般不采用成本法,而采用市场比较法进行估价。市场比较法评估出的不动产价格能够直接反映不动产的现状价值。市场比较法评估价格与直接成本构成的差值即为组合价值增值VA。

1.2 基于征收预期的不动产价值分析

若不动产具有征收规划且被征收人获知该规划时,被征收人预期收益会发生变化,该不动产的收益以及价值主要取决于不动产征收后的用途。由此可知我国的《国有土地上房屋征收与补偿条例》(简称《条例》)中“对被征收房屋价值的补偿,不得低于房屋征收决定公告之日被征收房屋类似房地产的市场价格”的规定只是给出了补偿的最低限。评估机构采用市场比较法进行不动产征收评估从本质上就是错误的,因为其选择可比实例价格的收益预期与征收不动产的收益预期完全不同。

由此,假设开发法才是不动产征收补偿评估理想的方法。即在假定不动产按照征收规划用途的基础上判定不动产的现状价值。有:V'0=V1-Cc-Cr-Ca。式中:V'0为基于征收规划预期用途的不动产价值;V1为征收完成后不动产预期价值贴现;Cc为建新成本贴现;Cr为拆旧成本贴现;Ca为征收活动成本贴现。不动产征收后预期收益通常高于现状用途收益,即V1>V0。当预期价值贴现扣除征收过程中相关成本贴现依然超过V0时(V'0>V0),被征收人显然不满足以V0作为补偿价格,此时最理想的补偿价格为V'0。但征收人以V'0价格进行补偿则不能获得任何的收益,就会丧失征收的驱动力。这也不符合按生产要素分配的基本原则,即谁在不动产征收转用过程中做出贡献且引起收益增值,谁就应该参与增值收益分配[21]。因此,征收补偿矛盾的核心通常在于主体之间增值收益分配不能达到理想的平衡状态。

2 被征收人利益损失分析

我国农村医疗、养老、失业等社会保障制度并不健全,被征收人对于不动产的认知通常定位为集财产与未来保障为一体的特殊财物。此外,作为农业大国的中国具有几千年的耕种历史,被征收人对于土地具有很深的乡土情结。上述乡土情结与未来保障以价值形式体现即为征收引起的价值损害。

因此,当没有征收行为时,不动产的价值为现状价值;当发生征收行为时,被征收人遭受损失的部分应包括不动产现状价值、预期价值增值贴现、社会保障价值以及精神损害价值等内容。此外,被征收人还丧失了保留不动产未来可能获得的收益与参与转用增值收益分配的差额部分,这一块通常被绝大多数学者研究时所忽略。

3 不动产征收博弈分析

3.1 征收博弈参与主体

通常征收主体主要包括征收活动监管人、征收人以及被征收人。不动产征收包括集体与国有土地不动产征收两种类型。集体土地不动产征收包括土地所有权、土地用益物权以及房屋所有权等的变化。土地征收人为地方政府;征收活动监管人从理论上说包括行政、监察、司法机构,但我国政治体制特征决定了政府为实质意义上的征收活动监管人;被征收人主要包括:集体土地所有权人(被征地农民全体)和土地用益物权人(土地承包经营者、宅基地使用者等)。由于用地单位在土地征收行为完成后方通过出让或划拨方式取得土地用益物权,因此在集体土地征收主体分析中应排除在外。

国有土地及房屋征收产权变化包括土地使用权以及房屋所有权的变化,并不涉及土地所有权的变化,其征收主体主要包括:征收人(地方政府及房屋征收部门)、被征收人以及征收监察裁决人。由于《条例》同时也规定了“禁止建设单位参与搬迁活动“的条款,因此建设单位(或用地单位)也不属于征收活动参与主体。土地征收人为地方政府,政府亦为实质意义上的征收活动监管人。土地被征收人为土地使用权以及房屋所有权人。

尽管城乡不动产征收涉及的产权变化有所区别,但是征收活动参与的主体本质上一致,主要包括活动监管者、征收人与被征收人三类主体。由于活动监管者实质上与土地征收人利益一致,因此征收博弈分析的关键在于土地征收人以及被征收人之间的利益分配争夺。

3.2 不动产征收博弈模型的构建

在整个征收过程中博弈主体包括土地征收人以及被征收人。作为征收人而言,期望得到的征地结果是快速、低成本地取得不动产产权;作为被征收人期望得到的结果为取得理想的预期补偿。基于伦理与道德标准的需要,本研究不对非法的不动产征收进行博弈分析,主要研究在征收主体合法实施相关行为前提下双方的博弈行为。

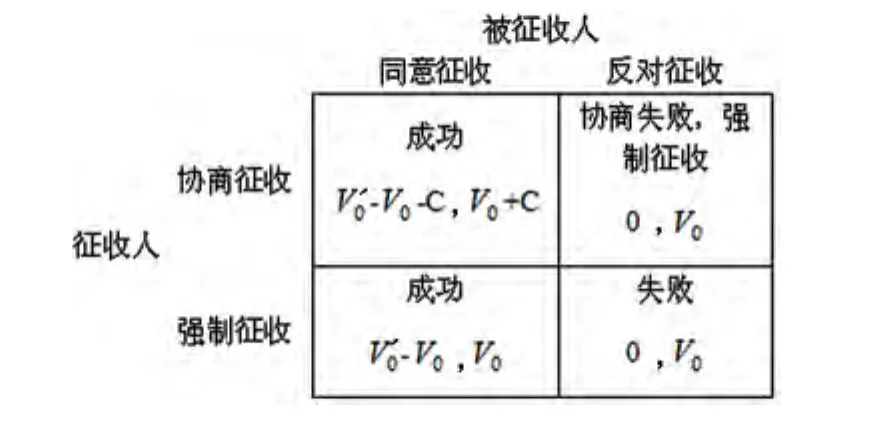

3.2.1 基于非公共目的性征收博弈。对于非公共目的性征收行为,征收人可以采取协商征收与强制征收两种策略,被征收人具有同意和反对征收两个选项(图1)。

图1中,C为被征收人获取的预期增值收益部分。由模型可以看出,当征收人采用协商征收手段时,被征收人具有两个选项:选择同意征收时,获得的收益为V0+C;选择反对征收时,其收益为V0,即不动产的现状价值。由于待征收不动产多为旧城改造区域或城市郊区土地,基础设施相对落后,征收后的收益将远大于原用途收益,因此被征收人大多希望不动产被征收,从而可以获得符合自身期望的补偿。对于征收人而言,征收后土地进行出让时获得的收入扣除补偿及相关征收成本依然拥有可观的收益,此外由于征收后土地进行了进一步优化利用,会促使城市整体形象提升,周边不动产也会产生明显的价值增值,因而征收人征收意愿较强。故该类区域易获得多方面的支持。一旦C值得以协商成功,征收即可顺利完成。

图1 非公共目的下不动产征收博弈模型Fig.1 Gambling model of real estate acquisition under non-public interest

当征收人可以采用强制征收手段时,征收人通常倾向于依据《条例》最低要求按不动产原值V0进行补偿,此时被征收人选择同意征收与反对征收获得的收益均为V0。若单纯从补偿直接收益判断被征收人似乎采用两个选项均可,特别是考虑到与政府抵制的成本,选择同意征收更好。但是从被征收人利益损失角度来看,征收成功即意味着被征收人将失去不动产预期价值贴现、社会保障价值、精神损害价值等3个部分的内容。虽然社会保障和精神损害价值部分难以量化,但会明显地影响被征收人的决策。因此,被征收人并不总是倾向于选择同意征收选项。特别是实践中不动产征收后的用途大多既包括促进区域整体福利水平提高的公益性,又由于房地产开发商的参与具有非公共目的性的特点,政府若简单采用强制征收的手段时易受到质疑。尤其当被征收人抵制征收时,会获得一定的舆论支持。此种情况会鼓励部分被征收人强化抵制行为。

非公共目的性征收中,被征收人更易获得社会舆论的普遍同情和支持。这也能够解释为什么当征收补偿价格与被征收不动产价格相等时,征收行为依然会受到强烈抵制。

由于我国地方政府收入中土地出让收入所占比重较大,基于土地财政的思想,其征收活动监管人特征相对弱化。征收人首要采取的手段为低价征收。若采用协商征收获得的最高收益为V'0-V0-C,采用强制征收获得的最高收益为V'0-V0,若失败收益均为0。在实践中,C值往往较大,甚至会超出不动产现值V0本身,这对于拥有强势地位的政府而言难以容忍。此外中国财产权法制建设较晚,民众私有财产保护意识不强。当政府按不动产现值V0进行补偿而被征收人选择抵制时,会出现部分人甚至政府主要领导对被征收人的批评声音。这会强化政府强制征收的冲动。当受到被征收人抵制时,政府往往采用强拆或强征的方法,且可能会以暴力或流血的形式出现。据国家信访局统计,我国群体性上访事件60%与土地有关,每年因为征地拆迁引发的纠纷在400万件左右[22]。可见,不动产强制征收已成为比较严重的社会问题。

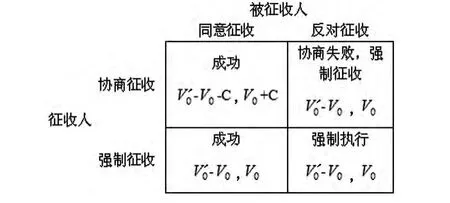

3.2.2 基于公共目的性征收博弈模型构建与分析。对于纯粹公共目的性征收而言,土地征收人依然具有协商和强制征收两种决策选项,被征收人具有同意和反对征收两个选项。只是由于土地征收人(政府)同时具有法制与舆论的支持,因此,在征收行为的结果和利益分配上有所不同(图2)。

图2 公共目的下不动产征收博弈模型Fig.2 Gambling model of real estate acquisition under public interest

图2 中,征收人若选择协商征收,被征收人选择同意征收获得的收益为V0+C。若被征收人选择反对征收,基于公共目的性需要,征收人则采取强制征收的手段,此时对于被征收人而言,其收益为V0。若征收人选择强制征收,对于被征收人无论选择同意还是反对,在不计算强制执行成本的情况下,征收人的收益不变,而被征收人的收益均为V0。

由于公共目的性不动产征收后的用途具有公益性特征,其增值收益较难以经济价值的形式体现。因此,被征收人欲获取预期增值收益部分C相对困难。而选择反对征收的结果就是促使征收人选择强制征收选项,此时无论同意还是反对征收均不影响最终征收结果的实现,被征收人获得的收益只有V0。

因此,当征收人采用协商模式时,被征收人乐意选择同意征收的选项,此时对其而言,至少可以获得比其不动产现值V0多C的补偿值。若选择反对征收,其最终获得的补偿结果只有V0,并可能得罪政府且受到舆论的压力。

对于征收人而言,无论何种策略均不影响征收行为的实施,当采用协商征收并成功实施时,获取的收益为V'0-V0-C,否则为V'0-V0。因此,单纯从获益高低的角度来看,征收人愿意选择强制征收,从而可获得相对较高的收益。

但从长期来看,由于被征收人因不动产被征收而失去了社会保障这一基本功能,同时由于就业竞争力低,面临在失去土地较长时期内生活水平普遍下降的困境,进而影响到社会稳定。这一问题目前已得到了学界以及部分土地征收人的关注,实践中也尝试通过补缴社会保障、免费就业培训以及增加部分补偿款额的方式加以改善。

3.2.3 结果分析。我国不动产征收可以区分为公共目的性和非公共目的性征收,但多数征收行为兼具公共目的和非公共目的双重特征。公共目的性征收性质单纯,易获得多方普遍支持,因此征收阻力不大,征收主体双方通常均能够取得满意的结果。混合目的以及非公共目的性征收中,因征收主体的强势地位以及监管主体相对缺位,征收人倾向于以较低补偿进行征收,被征收人则倾向于获得更高增值收益补偿,易引发冲突。

无论何种性质征收,强制征收对于征收主体双方均需要付出额外的成本,导致社会总福利水平不能达到理想的最高值。尽管本研究中没有对强制征收额外成本进行深入分析,但是对于主体双方而言,均应是不容忽视的问题。因此,理想的状态是双方通过协商的方式获得相对满意的征收补偿方案。但出于对个体行为示范与放大作用的担心,征收人通常对被征收人的抵制征收行为进行压制,被征收人也会因部分主体抵制征收成功的经验选择抵制,最终导致强制征收的经济与社会成本过高,引发一系列社会问题。

4 结论与建议

市场比较法不能简单适用于不动产征收补偿价格评估,因为比较实例与待征收不动产预期收益并不一致。基于征收不动产预期收益原则的补偿价格评估为不动产征收补偿与征收增值收益的分配提供了理论依据。

中国的不动产征收区分为公共目的性征收和非公共目的性征收两种类型,基于公共目的性征收的博弈模型分析表明:不动产征收主动权主要掌握在土地征收人手中,在当前形势下,被征收人的权益保护程度很大程度上依赖于政府的角色定位。基于非公共目的性征收的博弈模型分析表明:由于增值利益分配的零和冲突、征收监管人与征收人角色定位不清以及政府的惯性强势思维,现有政策体制下易引发征收冲突。因此,可以建立基于公共目的性划分的不动产征收与国家收购两种类型,从而在非公共目的性不动产征收(国家收购)中体现基于市场的协商对话机制,促进土地资源的合理流动与优化配置。

社会大众的私有财产权法制意识和知识觉醒会很大程度上影响社会舆论,进而对不动产征收行为产生重大影响。由于当前被征收人在信息获取以及维权能力方面处于弱势地位,因此需要政府真正地站在被征收人的角度维护好其合法权益,从而保障其未来生活的可持续性。

[1] 杨小艳,陈龙高,陈龙乾.房屋拆迁补偿价格评估中存在的问题及建议[J].商业研究,2006(20):191-193.

[2] 陶信平,李江鸿.土地征收中公益性目的被泛化的根源及对策——兼谈开放集体土地一级市场的初步构想[J].农村经济,2006(6):25-29.

[3] 刘国臻.论我国土地征收公共利益目的之边界[J].中国行政管理,2010(9):33-36.

[4] 慎先进,王海琴.论城市房屋拆迁的社会公共利益目的[J].湖北社会科学,2005(12):143-144.

[5] 杨世建.土地征收与农民权利的宪法保障问题研究[J].湖北农业科学,2011,50(16):3439-3442.

[6] 丁同民.城市化视域下加强我国农村土地征收法治建设的思考[J].地域研究与开发,2009,28(5):107-112.

[7] 魏志昌.房屋拆迁法律程序问题及完善[J].法制与社会,2011(23):55-56.

[8] 朱连奇,韦东,屠高平.我国土地征收补偿制度的演变及其改革研究[J].地域研究与开发,2007,26(5):96-99.

[9] 杨富堂.集体土地征收的公平补偿及法律修订取向[J].西安电子科技大学学报(社会科学版),2011(4):85-89.

[10] 王庆功,张宗亮.农村土地征收中的利益博弈及其解决途径[J].东岳论丛,2009,30(1):57-62.

[11] 张桂蓉.农地征收过程中的利益博弈分析[J].湖南科技大学学报,2008,11(3):76-80.

[12] 柯小兵,何高潮.从三层博弈关系看土地征收制度改革——基于某大学城征地案例的分析[J].中国土地科学,2006,20(3):14-18.

[13] Steur L,Das R.What’s Left?Land Expropriation,Socialist“Modernizers”and Peasant Resistance in Asia[J].Focaal,2009(54):67-72.

[14] Michelman F I.Property,Utility,and Fairness:Comments on the Ethical Foundations of“Just Compensation”Law[J].Harvard Law Review,1967,80(6):1165-1258.

[15] Alemu B.Expropriation,Valuation and Compensation Practice in Ethiopiathe Case of Bahir Dar City and Surrounding[J].Property Management,2013,31(2):132-158.

[16] Fischel W A.Political Economy of Just Compensation:Lessons from the Military Draft for the Takings Issue[J].Harv.JL & Pub.Pol’y,1996(20):23-62.

[17] Potsiou C,Basiouka S.Security of Ownership versus Public Benefit:a Case Study for Land Taking for Infrastructure in Greece,as an EU Member State[J].Survey Review,2012,44:111-123.

[18] Hull M S.Ruled by Records:The Expropriation of Land and the Misappropriation of Lists in Islamabad[J].A-merican Ethnologist,2008,35(4):501-518

[19] Dwyer J J.The Agrarian Dispute:The Expropriation of A-merican-Owned Rural Land in Postrevolutionary Mexico[M].North Carolina:Duke University Press Books,2009.

[20] Albertus M,Menaldo V.If You’re against Them You’re with Us:The Effect of Expropriation on Autocratic Survival[J].Comparative Political Studies,2012,45(8):973-1003.

[21] 陈龙高,陈龙乾,杨小艳.土地征用后转用增值收益分配的若干问题探讨[J].黑龙江教育学院学报,2007,26(3):7-9.

[22] 欧昌梅,胡苏敏.土地管理法修正案初审征地补偿删除30倍上限[N/OL].(2012-12-25)[2013-06-05].http://news.sh.soufun.com/2012-12-25/9247672.htm.