中国整机商直驱型风电机组市场概述

2014-01-13本刊赵靓

本刊 | 赵靓

中国整机商直驱型风电机组市场概述

本刊 | 赵靓

整体情况

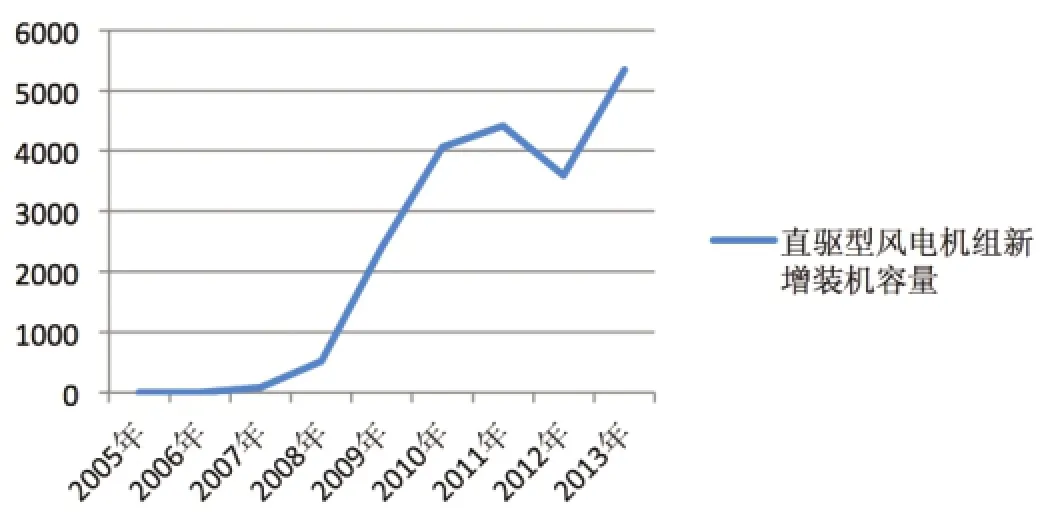

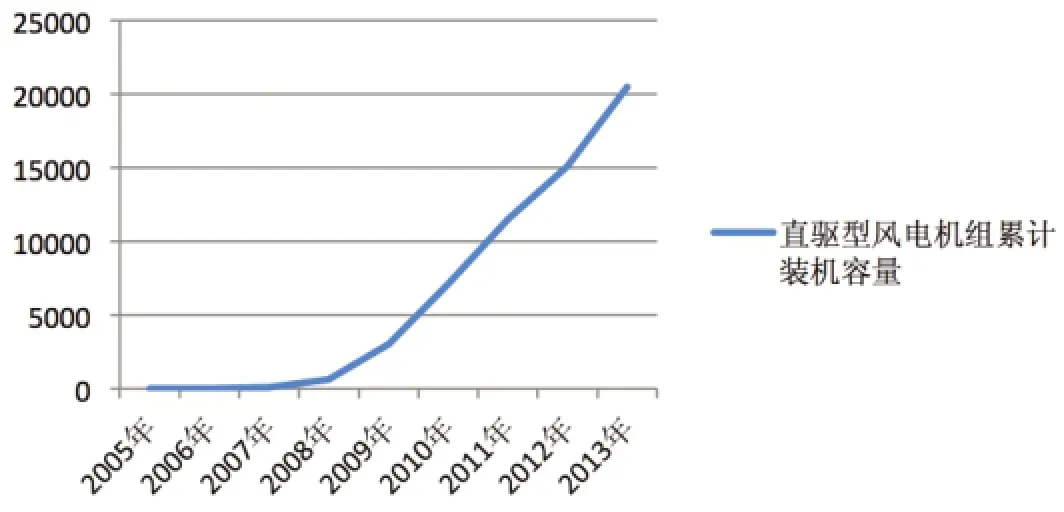

根据中国可再生能源学会风能专业委员会(CWEA)的统计数据显示,2013年中国直驱型风电机组新增装机容量为5350MW,累计装机容量为20466.55MW。增长率分别达到了48.78%和35.44%。

在新增装机方面,2012年直驱型风电机组新增装机容量比2011年降低了18.56%,2013年直驱型风电机组新增装机容量比2012年增加了48.78%;2012年全部机型新增装机容量比2011年降低24.49%,2013年全部机型新增装机容量比2012年增加24.14%。同时,2011年至2012年直驱型风电机组的新增装机降幅比全部机组新增容量的整体降幅小,而2012年至2013年该机型新增装机容量增幅比全部机组整体增幅更高,显然受到此前行业整体情况影响更小。此外,2013年该直驱型风电机组的新增装机量达到了历史最高值,而与之相比,2013年全部机型的新增装机并未超过2011年或2010年,在这一点上,也证明直驱型风电机组装机跑赢了“大市”。

在累计装机方面,直驱型风电机组2012年的累计装机容量增长了31.26%,2013年该机型的累计装机容量增长了35.44%,其增速有所加大。而全部机型累计装机容量2012年比前一年增长20.78%,2013年的增长率为21.36%,增长率同样有所加大。相比之下,直驱型风电机组2012年、2013年累计装机容量的增长率都高于全部机组的该项数据,增速也更为惹眼。(见表1)

装机趋势

中国直驱型风电机组装机由2005年开始,至2008年以前虽然增速较快,但每年的新增装机容量与其他机型相比并不明显,这是中国直驱型风电机组装机的发展初期。2008年至2010年,该机型的新增装机容量增长很快,增速明显比全部机型新增装机要快,是该机型装机的快速发展时期。2011年中国风电新增装机比2010年略有下降,但在此期间,直驱型风电机组仍然保持了增长,尽管增速明显放缓。2012年直驱型新增装机量比上一年下降明显,而2013年直驱型的增装机量则又提升明显,因此,2011年至2013年的直驱型新增装机出现了一个较为明显的波动期。在累计装机方面,直驱型风电机组的增长曲线较为顺滑,2009年以前相对平缓,2009年以后的增长曲线相对陡峭,增长势头良好。(见图1,图2)

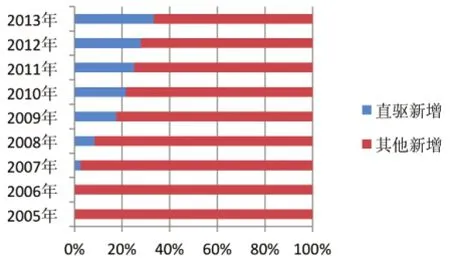

2005年和2006年因为新增装机容量均为1.2MW,此期间的直驱型风电机组实际处于样机和测试阶段,并没有开始大批量安装。从2007年开始,采用此技术路线的风电机组获得了市场的认可,并将这样的认可始终保持了下来。2007年至2013年期间,该机型的新增装机容量市场占有率逐年提高,占比由2007年的2.45%,不断提高至33.25%。而累计装机容量占比则因此前其他机型累计装机容量基数较大,因此占比增长并没有新增容量占比增长那么明显,由2007年的1.43%增长到2013年的22.39%,此数据表明,该技术路线的风电机组在中国的发展虽然较晚,但很快获得了市场认可,并成为装机增长最快的机型之一。(见图3,图4)

表1 历年中国直驱型风电机组与全部机组装机容量(单位:MW)

图1 历年中国直驱型风电机组新增装机容量趋势(单位:MW)

制造商情况

图2 历年中国直驱型风电机组累计装机容量趋势(单位:MW)

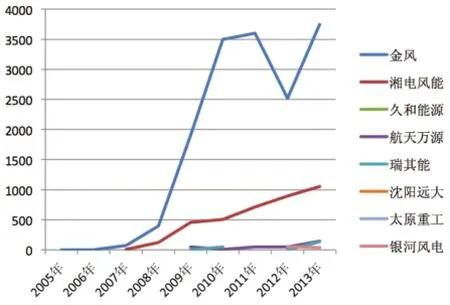

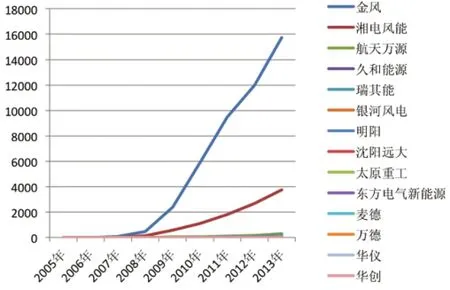

目前中国有直驱型风电机组装机的厂商,从装机容量上明显可以分为三个梯队,第一梯队和第二梯队的厂商,都只有一家。第一梯队的金风科技不但是直驱型风电机组新增和累计装机容量第一的整机商,而且其也是2013年中国风电市场新增装机容量最多的整机商。金风科技在兆瓦级风电机组的设计以直驱技术路线为主,其也是较早进入这个市场的整机商。直驱型风电机组的市场份额逐渐提高,也与金风科技的装机量有很大关系。在2010年以前,金风科技直驱型风电机组的新增装机量呈现迅速上升的趋势,2010年以后,受到整体市场影响,其直驱型机组的新增装机容量出现了较大的波动,除2012年有所下降外,该公司在2010年以后的几年中的新增装机容量以稳中有升为主。

图3 历年直驱型风电机组新增装机容量占比(单位:MW)

图4 历年直驱型风电机组累计装机容量占比(单位:MW)

图5 2013年中国有直驱型风电机组装机的整机商该机型历年新增装机容量趋势(单位:MW)

图6 历年中国整机商直驱型风电机组累计装机容量趋势(单位:MW)

处于第二梯队的湘电风能自2007年开始进行直驱型风电机组的装机,到2013年的几年间,该公司始终保持着该机型新增装机容量的稳步上升。虽然在2010年以前该公司在该机型的新增容量增长率并没有一些整机商那么显眼,但在2010年到2012年很多整机商的装机量有所下降的情况下,该公司的该机型新增装机却仍然保持了上升,这是难能可贵的,因此,在这期间直驱型风电机组占比的上升,也与这家公司的稳中有升的表现有关。

第三梯队则主要包括久和能源、航天万源、瑞其能、沈阳远大、太原重工、银河风电等整机商。其中久和能源、航天万源和瑞其能2013年的新增和累计直驱型风电机组装机容量名次之间相差不大,表现较为稳定。除了金风科技、湘电风能和这三家整机商外,2013年只有沈阳远大、太原重工和银河风电在该机型上有装机,其中沈阳远大和太原重工是在2013年才开始有该机型批量装机的整机商,而银河风电则在2012年就已经有了批量装机。(见图5,图6)

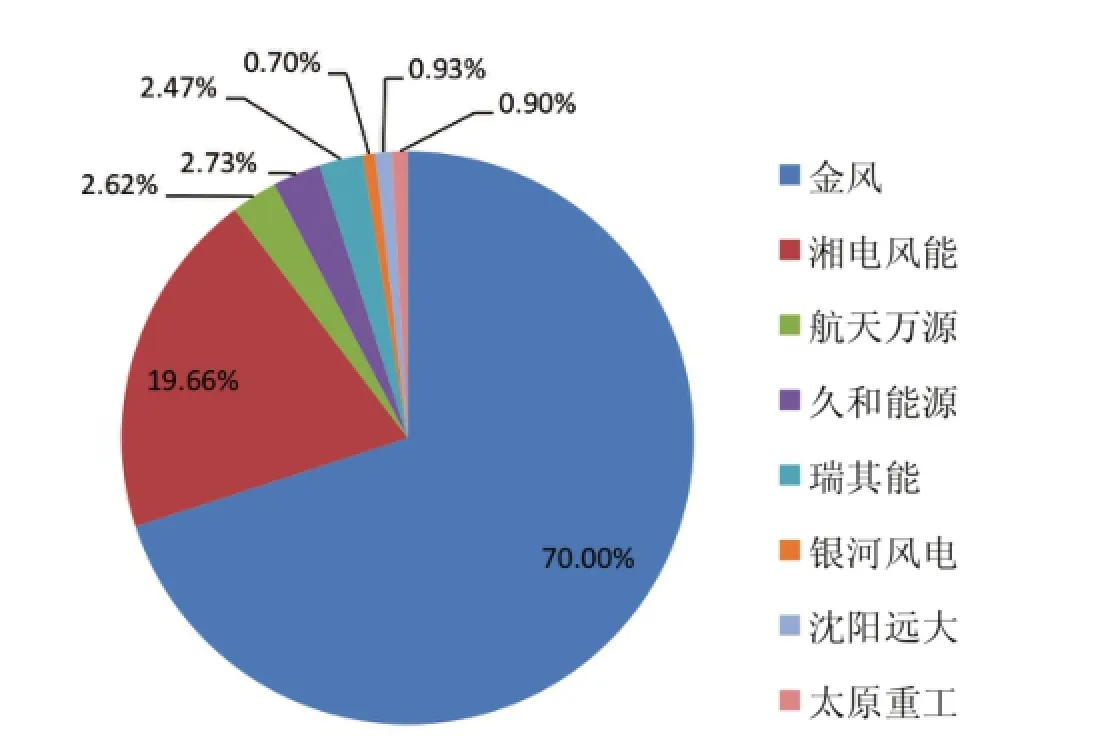

在直驱型风电机组市场占比方面,金风科技远远高于其他厂商。该公司2011年的该机型新增容量占比达到了81.53%,但2012年下降至70.04%,并且在2013年也有小幅下降,为70%。如果说2012年金风科技该比例的下降与湘电风能的上升有关,那么2013年的比例相对稳定,则与湘电风能外的其他整机商占比提高有关。湘电风能在2012年的直驱型风电机组新增装机占比比2011年提高了6.69个百分点,却在2013年下降了5.17个百分点。而除去金风科技和湘电风能外的其他整机商,在2011年和2012年的该机型新增装机容量占比没有一家超过2%,但2013年有3家超过了2%,因此各厂商在直驱型风电机组市场中的差距在近三年中呈现逐渐缩小的趋势。(见图7,图8,图9)

图7 2011年中国整机商直驱型风电机组新增容量占比(单位:MW)

图8 2012年中国整机商直驱型风电机组新增容量占比(单位:MW)

图9 2013年中国整机商直驱型风电机组新增容量占比(单位:MW)

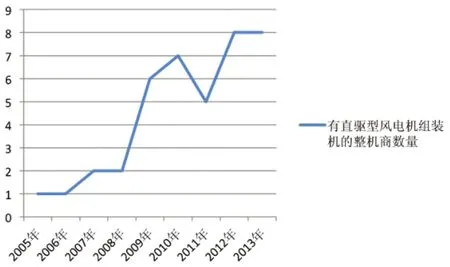

图10 历年中国有直驱型风电机组新增装机的整机商数量趋势

图11 2013年中国有直驱型风电机组新增装机的整机商数量

制造商数量

除了2011年有直驱型风电机组装机的整机商数量有所降低为5家外,有该机型装机的整机商数量一致处于上升趋势。2013年是该机型有装机的整机商数量最多的一年,共有8家整机商参与了市场装机,2010年是第二多的一年,共有7家整机商有直驱型机组的装机。据中国可再生能源学会风能专业委员会统计,2013年中国有风电机组装机的整机商为30家,有直驱型风电机组装机的为8家,占比达到了27%。(见图10,图11)

(本文部分资料来源于《中国风电产业地图2008-2013》,何杰英对本文亦有贡献)