宏观税负对财政民生投入的动态影响

——以广东省为例

2014-01-13李普亮

李普亮

(惠州学院,广东 516007)

宏观税负对财政民生投入的动态影响

——以广东省为例

李普亮

(惠州学院,广东 516007)

基于广东省1978年—2011年时间序列数据,运用VAR模型实证检验了宏观税负对财政民生投入的动态影响。结果显示,宏观税负对财政民生投入总体呈现出一定程度的正向影响,但前者对后者的影响小于财政民生投入对自身的影响,这表明财政民生投入具有较强的路径依赖,纳税人税负的提升并非推动财政民生投入增长的首要因素,税收负担与财政民生投入的协调性尚需进一步强化,必须通过相应的制度安排继续优化财政支出结构,加大财政对基本和重点民生领域的投入。

宏观税负 财政民生投入 动态影响 VAR模型

一、引言

1994年实行分税制改革以来,中国的税收收入保持了高速增长,其占GDP的比重也逐年攀升。但在此期间,中国并未出现因政府支出规模急剧扩张带来的以增税为主要意图的重大税制变革,从而使得中国税收收入的持续高速增长成为一个难以采用一般规律加以解释的罕见而特殊的经济现象(高培勇,2006)。税收增速持续高于经济增速和居民收入增速,不免引发人们对于宏观税负是否过重的猜想。特别是自2000年美国《福布斯》杂志公布税负痛苦指数排行榜以来,中国的税负痛苦指数在排行榜中一直位居前列,理论界和实务部门对于宏观税负高低之争也随之不断升温。而2009年中国内地以159的高分名列福布斯排行榜第二位的媒体报道再次将这一争论推向高潮。由于各国所处的发展阶段和面临的经济社会环境并不相同,税制设计和宏观税负的统计口径也不一致,因此,不同国家的宏观税负并不具有完全可比性。事实上,宏观税负水平高并不意味着税负重,宏观税负水平低也不意味着税负轻(安体富,2011)。但有一种观点正日益引起理论界的关注和认同,即判断宏观税负轻重必须与该国的财政支出统筹考虑。安体富(2011)指出,评价税负的轻重必须联系政府为纳税人提供的公共产品和服务的数量和质量进行考察。高培勇(2012)同样认为,只有从财政收入与财政支出相联系、价格高低与质量好坏相对接的线索上去评判税负水平,才可能得出比较全面的、合乎情理的结论。在贯彻科学发展观、构建和谐社会的导向下,关注和改善民生成为持续的社会热点。中共十八大报告明确提出,要把保障和改善民生放在更加突出的位置。保障和改善民生是财政工作的重中之重,加大财政对民生的投入力度无疑是建立改善民生长效保障机制的重要手段。按照税收“取之于民,用之于民”的逻辑,宏观税负与财政民生投入是否协调理应成为评判宏观税负轻重的重要标准。

国外较早关注税收负担与财政支出组合的学者是美国经济学家Tiebout,其在《地方支出的纯理论》中提出了“用脚投票”理论,认为人们可以通过“用脚投票”流动到并居住于能够提供他们最喜欢的公共服务与税收组合的社区。但AndrewChamberlain(2007)注意到,纳税人的税收负担与其承受的财政支出可能是不对称的。尽管国内不少学者已经意识到应当基于财政支出的视角评判宏观税负,但多数文献仍囿于定性分析,与此相应的实证研究相当匮乏。在为数不多的实证文献中,梅芸(2010)基于1978年—2006年相关统计数据分析了财政性民生支出规模的影响因素,结果显示,税收和财政收入与财政性民生支出规模高度相关,但由于该文的模型设定和样本数据选取存在一定局限,实证结论的可靠性难以保证。李普亮(2012)基于中国1998年—2009年的省际面板数据,运用动态面板数据模型实证检验了宏观税负与财政民生支出的数量关系,结果发现,宏观税负上升带动了财政民生支出绝对额的小幅增长,但对财政民生支出份额的影响在统计上并不显著,进而认为,中国的宏观税负与财政民生支出的协调性不容乐观,财政民生支出强度不足不应主要归因于政府财力规模不足。相比之下,李普亮(2012)的研究在计量模型设定、估计方法选择以及样本数据选取方面有了一定改进,但仍然存在两个缺陷:一是没有考虑宏观税负与财政民生投入可能存在的相互影响。通常认为税收是财政民生投入的物质基础,因此,税收多寡往往会影响财政民生投入强度,但另一方面,财政民生投入不足也可能会成为提高宏观税负的原因,福利型国家国民的高福利其实是以支付高税收为代价的,因此,忽略了税收负担与财政民生投入的双向影响会导致模型的内生性问题。二是实证结果仅仅刻画了宏观税负与财政民生投入的长期均衡关系和同期影响,未能反映出两者之间的动态关系,不利于对宏观税负和财政民生投入的协调性做出更全面的判断。为此,本文基于广东省①广东省是我国的经济大省,2011年该省地区生产总值占全国GDP的比重达11.3%,一般预算收入占全国一般预算收入的比重达10.5%,一般预算支出占全国一般预算支出的比重达7.3%,虽然经济总体较为发达但区域发展不平衡特征十分明显,在一定程度上是全国经济发展的一个缩影,因此,选取广东省为研究对象具有较强代表性。1978年—2011年的统计数据,运用VAR模型对该省宏观税负与财政民生投入的动态关系进行了实证检验,研究结论可为客观评判中国的宏观税负水平提供新证据。

二、广东省宏观税负与财政民生投入的变动趋势分析

(一)宏观税负与财政民生支出的界定

与许多发达国家相比,中国的政府收入形式不够规范,除了税收收入之外,还有相当数量的非税收入、预算外财政收入及制度外收入,由此导致宏观税负出现了大、中、小三种口径,分别用政府收入、财政收入和税收收入占GDP的比重度量。考虑到数据的可得性和完整性,本文采用以下两种方法度量广东省的宏观税负:一是人均财政一般预算收入②之所以选择人均一般预算收入是为了消除人口因素影响。,二是财政一般预算收入占地区生产总值的比重。其中,前者反映了广东省的绝对税负水平,后者刻画了该省的相对税负水平。

尽管民生财政已经成为时下的热门词汇,但究竟何为民生财政以及财政的各项支出中哪些属于民生性支出仍然缺乏权威界定,现有的官方统计资料对财政民生支出也没有单独统计。从理论上讲,所有的公共财政支出都应是直接或间接服务于民生的,要绝对区分民生支出和非民生支出实际上是不可能的。由于财力的有限性,财政分配不可能在某一时期对于民生事项面面俱到,平均用力,只能在认真权衡各种利弊得失后,选择本阶段最需要保障且有能力保障的民生事项予以重点倾斜,即从基本民生的“托底”保障做起(贾康等,2011)。基于上述考虑,同时结合相关财政支出科目的连续性和可比性,本文将财政民生支出限定为教育、医疗卫生、科学技术以及文化体育和传媒四个方面。

(二)广东省宏观税负与财政民生投入的描述性统计

图1显示了改革开放以来广东省财政一般预算收入与财政民生投入绝对数额的增长趋势。从中可以看出,广东省一般预算收入由1978年的41.82亿元增至2011年的5514.84亿元,增长130.87倍,年均增长15.94%;同期的人均一般预算收入也由82.58元增至5249.73元,增长62.57倍,年均增长13.41%。剔除价格因素影响后③以1978年为基期的商品零售价格指数进行调整。,一般预算收入由1978年的41.82亿元增至2011年的1111.19亿元,增长25.57倍,年均增长10.45%;同期的人均一般预算收入由82.58元增至1057.77元,增长11.81倍,年均增长8.03%。相比之下,该省财政民生投入额由1978年的5.29亿元增至2011年的2036.10亿元,增长383.90倍,年均增长19.77%;同期的人均财政民生投入额由10.45元增至1938.22元,增长184.48倍,年均增长17.15%。剔除价格因素影响后①以1978年为基期的商品零售价格指数进行调整。,财政民生投入额由1978年的5.29亿元增至2011年的410.26亿元,增长76.55倍,年均增长14.09%;人均财政民生投入额由10.45元增至390.53元,增长36.37倍,年均增长11.60%。

图1 1978年—2011年广东省一般预算收入与财政民生投入增长趋势图

图2进一步从相对份额的视角刻画了一般预算收入与财政民生投入的变化趋势。从中可以看出,一般预算收入占GDP的比重由1978年的22.50%降至2011年的10.40%,同期的财政民生投入占财政一般预算支出的比重由18.43%增至30.33%,二者呈现一定程度的反向变化关系,其Pearson相关系数为-0.026。

三、广东省宏观税负与财政民生支出动态关系:基于VAR模型的实证

(一)模型设定与数据来源

VAR模型首先由Sims(1980)引入经济分析中,这种模型不以任何理论为依据,不带任何事先约束条件,它把系统中每一个内生变量作为系统中所有内生变量滞后值的函数来构造模型,能够提供一个非常丰富的结构,捕捉到数据的更多特征,因而在实证研究变量之间的动态变化规律中被广泛应用。模型基本形式如下:

图2 1978年—2011年广东省一般预算收入与财政民生投入相对份额的变化趋势

由于本文研究的核心问题是宏观税负与财政民生投入的动态关系,因此模型(1)中的内生变量包括财政民生投入(msh)、宏观税负(tax),同时考虑到宏观税负和财政民生投入与经济发展水平密切相关,模型中还进一步加入了人均GDP(pgdp)这一变量。在基于绝对税负视角分析宏观税负与财政民生支出的动态关系时,为消除异方差影响,本文对宏观税负、财政民生支出和人均GDP均进行了对数化并进一步差分处理。则模型(1)可具体化为如下形式:

本文的实证数据主要源于相关年度《广东统计年鉴》,其中2004年及以前的文教科卫支出源自《新中国五十五年统计资料汇编》。为了消除价格因素影响,本文运用以1978年为基期的商品零售价格指数对财政民生投入和财政一般预算收入进行了调整,人均GDP则运用以1978年为基期的地区生产总值指数进行了调整。

(二)实证分析②基于篇幅限制,本文在对变量进行脉冲响应分析和方差分解时,仅报告了10个年度的估算结果,但通过与更长时期的估算结果比较后发现,这并不影响本文的基本结论。

1.VAR模型滞后期数的选择及稳定性检验

滞后期数的确定是VAR模型的一个重要问题,在进行选择时要综合考虑,一方面要保证足够的滞后期数,以便能完整反映变量间的动态关系,另一方面又要有足够数目的自由度。本文采用logL、LR、FPE、AIC、SC和HQ六个准则对滞后期数进行合理选择。结果显示,LR、FPE、AIC和HQ四个准则确定的最优滞后期数为1,因此,本文把VAR模型的滞后期数确定为1。考虑到VAR模型中单个参数的估计值在经济意义上不明确,基于篇幅考虑,本文没有报告VAR模型的估计结果①感兴趣的读者可向作者索取。,但VAR模型的稳定性是一个值得重视的问题。因此,本文进一步检验了VAR(1)的整体稳定性,检验结果如图3所示。可以看出,VAR(1)的AR特征多项式逆根均小于1,没有在单位圆之外。因此,VAR(1)是稳定的。

图3 VAR(1)的AR特征多项式逆根图

2.脉冲响应分析

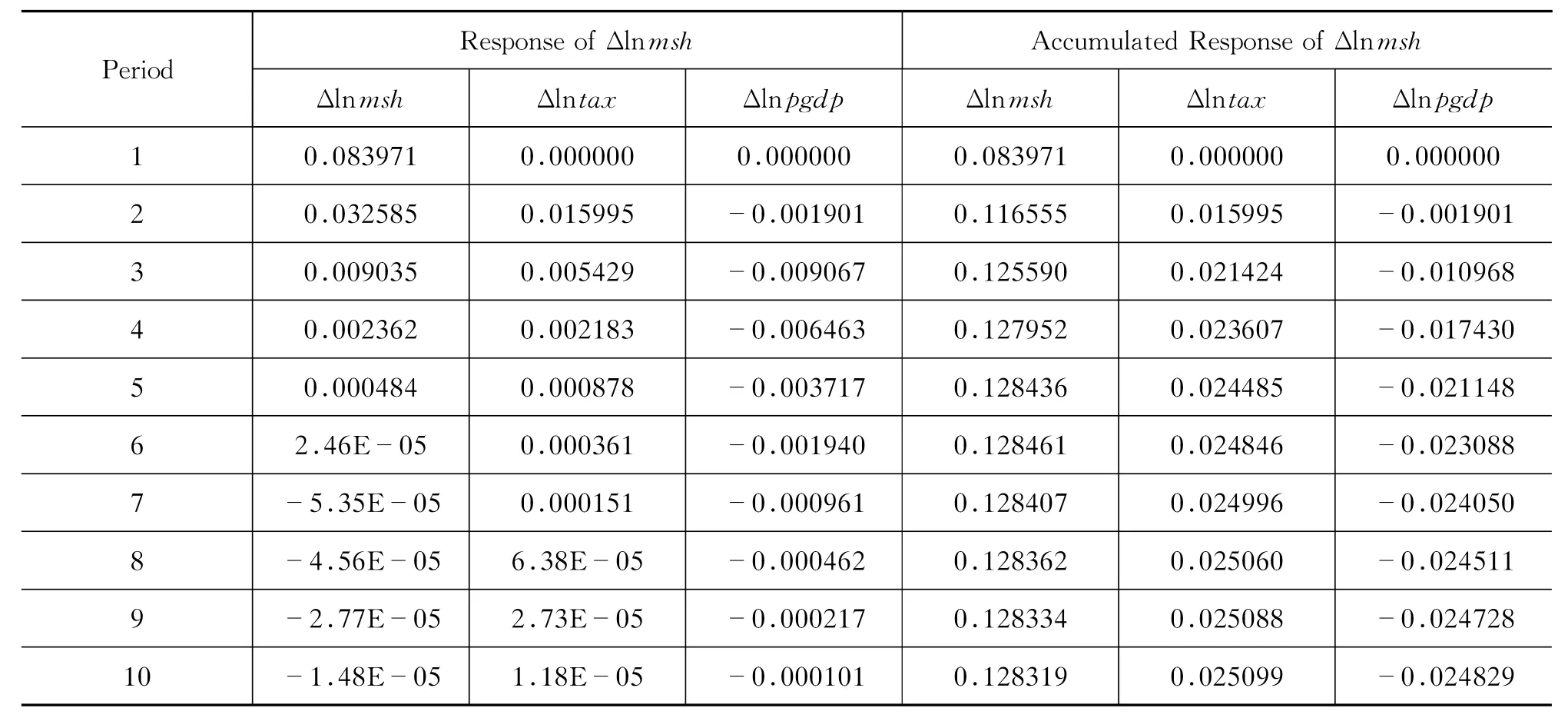

VAR模型往往不分析一个变量的变化对另一个变量的影响如何,而是分析当模型受到某种冲击时怎样将影响传递到各个变量上,这种分析被称为脉冲响应。简单而言,脉冲响应函数是用于衡量随机扰动项的一个标准差冲击对内生变量当前和未来取值的影响,可以有效刻画模型所具有的动态特征。由于本文旨在考察宏观税负与财政民生投入的动态关系,尤其是财政民生投入对宏观税负冲击的响应,因此,需要在估计的VAR模型的基础上进一步估计变量的脉冲响应函数。通过采用Cholesky分解技术得到的脉冲响应结果如表1所示②由于本文主要关注宏观税负对财政民生投入的动态影响,因此仅仅报告了人均财政民生投入的脉冲响应结果,以下类同。。

表1 Δ lnm sh对Δ lnm sh、Δ lnt ax和Δ lnp gdp 冲击的脉冲响应

表1显示,人均财政民生投入增长率(Δlnmsh)对人均税负增长率(Δlntax)一个标准差新息的冲击总体呈现正向响应,具体到每个时期来看,人均税负增长率(Δlntax)的冲击产生后,人均财政民生投入增长率(Δlnmsh)在第1年的响应为0,第2年的响应程度达到最大,之后各年度的响应程度持续衰减,这表明,人均税负的上升在一定程度上推动了人均财政民生投入的增长。不过,前5年内,人均财政民生投入增长率(Δlnmsh)对人均税负增长率(Δlntax)冲击的响应程度在每个年度均低于其对自身冲击的响应程度。从累积响应程度看,前5年内,人均财政民生投入增长率(Δlnmsh)对自身冲击的累积响应程度是对人均税负增长率(Δlntax)冲击累积响应程度的5.25倍,尽管自第6年起,人均财政民生投入增长率(Δlnmsh)对自身冲击的响应程度开始持续低于其对人均税负增长率(Δlntax)冲击的响应程度,但前10年内,人均财政民生投入增长率(Δlnmsh)对自身冲击的累积响应程度仍然是对人均税负增长率(Δlntax)冲击累积响应程度的5.11倍。究其原因,可能主要缘于我国实行的基数预算方法的影响。另外需要注意的是,人均财政民生投入增长率(Δlnmsh)对人均GDP增长率(Δlnpgdp)一个标准差新息冲击的响应总体上持续为负,表明经济快速增长本身并不能自动保障财政民生投入同步增长,必须配套以其他机制安排。

3.方差分解

方差分解可以把系统的预测误差分解为系统中各变量冲击的贡献,就本文而言,通过运用方差分解函数有助于分析税收负担冲击对人均财政民生投入预测误差方差的贡献度,方差分解结果如表2所示。

表2 Δ lnm sh 的方差分解

由表2看出,在第1年内,人均税负增长率(Δlntax)冲击对人均财政民生投入增长率的预测误差方差没有产生影响,但自第2年起,其对人均财政民生投入增长率预测误差方差的贡献率升至3.056%,并持续稳定在3.369%左右。相比之下,人均财政民生投入增长率(Δlnmsh)冲击对自身预测误差方差的贡献要大得多,历年平均贡献率维持在95个百分点左右,而人均GDP增长率(Δlnpgdp)冲击对人均财政民生投入增长率(Δlnmsh)预测误差方差的贡献率虽然持续上升,但最高年份也仅接近1.695%。

(三)进一步检验

上文的实证分析主要基于绝对税负的视角探讨了人均税负增长率(Δlntax)对人均财政民生投入增长率(Δlnmsh)的动态影响,为了更全面地刻画宏观税负与财政民生投入的动态关系,接下来将基于相对税负的视角进一步实证检验财政收入占GDP比重(taxratio)对财政民生投入占财政支出比重(mshshare)的动态影响。考虑到经济发展水平对宏观税负和财政民生投入的可能影响,本部分在实证分析中同样将对数化的人均GDP(lnpgdp)考虑在内。根据LR、FPE和AIC准则确定的最优滞后期数为3。图4显示,VAR(3)的AR特征多项式逆根均小于1,表明VAR(3)是稳定的。

图4 VAR(1)的AR特征多项式逆根图

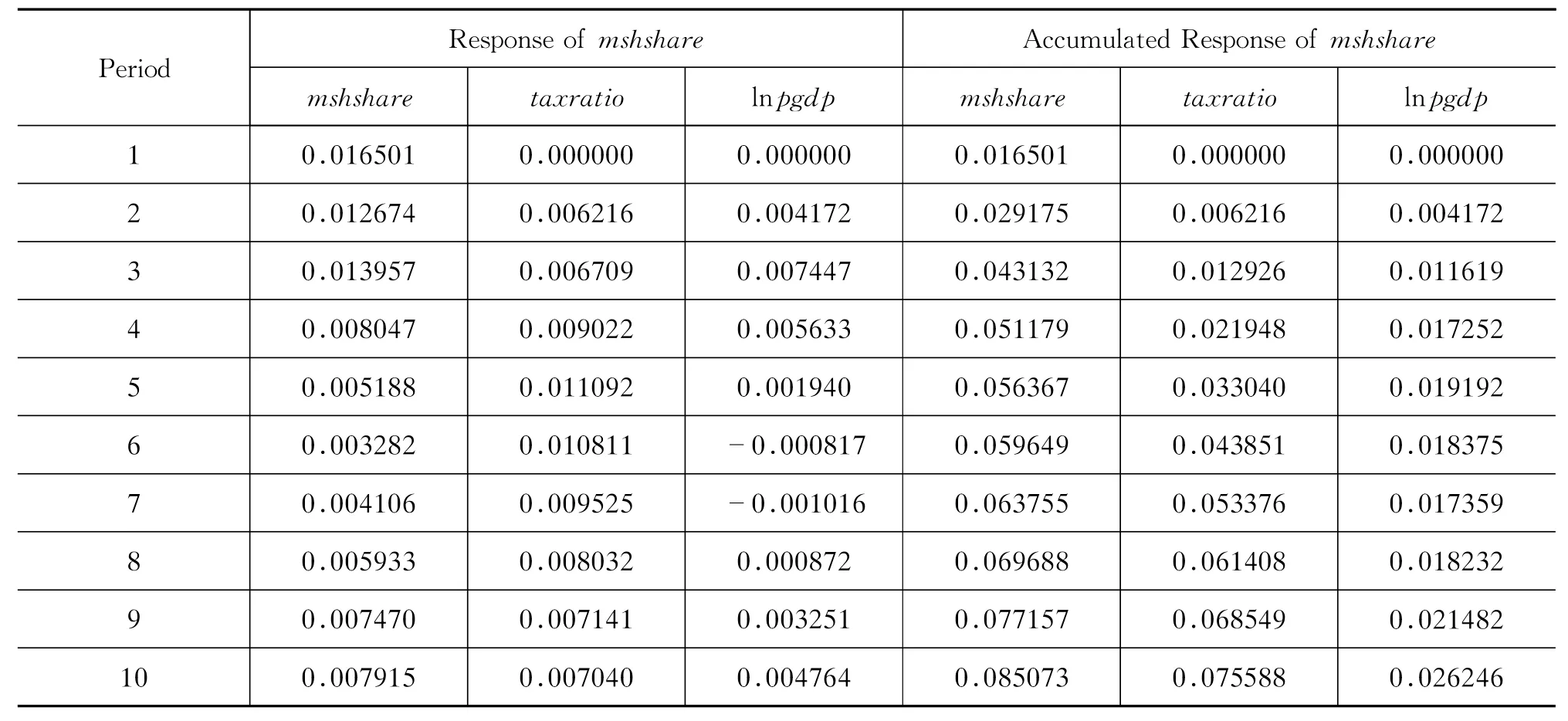

进一步对变量mshshare进行脉冲响应分析和方差分解,结果如表3和表4所示。

表3数据显示,财政民生投入占财政支出比重(mshshare)对财政收入占GDP比重(taxratio)一个标准差新息冲击的响应总体为正。第1年内,财政民生投入占财政支出比重(mshshare)对财政收入占GDP比重(taxratio)一个标准差新息冲击的响应为0,从第2年起,其响应程度逐步变大,并于第5年达到最大,之后又开始衰减。从前10年的累积响应程度看,财政民生投入占财政支出比重(mshshare)对财政收入占GDP比重(taxratio)一个标准差新息冲击的响应程度略低于其对自身一个标准差新息冲击的响应程度,但远高于其对人均GDP(lnpgdp)一个标准差新息冲击的响应程度。从表4的方差分解结果看,财政收入占GDP比重(taxratio)对财政民生投入占财政支出比重(mshshare)预测误差方差的贡献率在第1年为0,从第2年起逐步上升,在第10年时达到38.7%,虽然低于财政民生投入占财政支出比重(mshshare)对其自身预测误差方差的贡献率,但远高于人均GDP(lnpgdp)对财政民生投入占财政支出比重(mshshare)预测误差方差的贡献率。说明:表中的Period是以年为单位表示冲击发生后的滞后期数。

表3 mshshare对mshshare、taxratio和lnp gdp 冲击的脉冲响应

表4 mshshare 的方差分解

四、结论性评述

在宏观税负持续攀升和民生问题日益突显的背景下,探究宏观税负与财政民生投入的关系必要而迫切。本文以经济较为发达的广东省为例,运用VAR模型实证检验了宏观税负与财政民生投入的动态关系。脉冲响应分析和方差分解结果显示,从绝对税负的视角看,人均财政民生投入增长率对人均税负增长率一个标准差新息冲击的响应持续为正,同时这种响应在冲击发生后的第2年达到最大,但人均财政民生投入增长率对人均税负率冲击的响应程度远低于其对自身冲击的响应程度。而且,人均税负率对人均财政民生投入增长率预测误差方差的贡献率不足3.4个百分点,远低于人均财政民生投入增长率对自身预测误差方差的贡献率。从相对税负的视角看,财政民生投入占财政支出比重对财政收入占GDP比重的响应同样持续为正,同时这种响应在冲击发生后的第5年达到最大。而且,财政民生投入占财政支出比重对财政收入占GDP比重预测误差方差的贡献率在第10年时接近39个百分点左右,同样低于财政民生投入占财政支出比重对自身预测误差方差的贡献率。因此,可以认为,广东省的宏观税负对财政民生投入总体呈现出一定程度的正向影响,但宏观税负对财政民生投入的影响小于财政民生投入对自身的影响,这表明财政民生投入具有较强的路径依赖,纳税人税负的提升并非推动财政民生投入增长的首要因素,税收负担与财政民生投入的协调性尚需进一步强化。为此,应当继续优化财政支出结构,加强财政对基本和重点民生领域的投入,明确界定财政民生投入口径,并将财政民生投入的增长状况纳入地方官员的政绩考核体系,建立健全相应的问责机制,确保财政民生投入的持续稳定增长。

当然,本文主要基于数量维度探讨了宏观税负与财政民生投入的动态关系,但必须注意的是,我们不仅要重视宏观税负与财政民生投入在数量关系上的协调性,还要特别关注各项财政民生投入资金的运作绩效,注重提升各项财政民生投入资金在改善民生方面的实际效果,要切实做到税收“取之于民,用之于民”,尽可能降低纳税人承担税负时的痛苦程度。

〔1〕高培勇.中国税收持续高速增长之谜[J].经济研究,2006,(12):13-23.

〔2〕安体富.我国宏观税负水平多维视角解析[J].广东商学院学报,2011,(1):26-31.

〔3〕高培勇.如何面对财税收入的增长态势[J].经济,2011,(8):15-15.

〔4〕Tiebout,C.M.,A Pure Theory of Local Expenditure[J].Journal of Political Economy,Vol.64,No.5.(Oct.,1956),p416-424.

〔5〕Andrew,Chamberlain and Gerald Prante,Who Pays Taxes and Who Receives Government Spending?An Analysis of Federal,State and Local Tax and Spending Distributions,1991-2004.Tax Foundation Working Paper,No.1,p42,2007.

〔6〕梅芸.影响财政性民生支出规模的影响因素分析[J].发展,2010,(1):79-80.

〔7〕李普亮.宏观税负与财政民生支出增长[J].税务与经济,2012,(6):67-78.

〔8〕贾康,梁季,张立承.“民生财政”论析[J].中共中央党校学报,2011,(2):5-13.

【责任编辑 郭艳娇】

F810

A

1672-9544(2014)02-0059-06

2013-01-22

李普亮,经济管理系副教授,经济学博士,主要研究方向为财税理论与政策。

广东省高等学校人文社科研究一般项目(2012WYXM_0056)。