我国上市物流企业绩效评价实证分析

2014-01-03周婷婷刘名武

周婷婷,刘名武,张 旭

(重庆交通大学 管理学院,重庆 400074)

0 引言

2009 年 3 月国务院出台《 物流业调整和振兴规划 》,物流业成为我国十大振兴产业之一,物流业发展成为业界和学术界的焦点。中国物流与采购联合会数据显示,2010 年和 2011 年我国社会物流总额分别达到 125.4 万亿元和 158 万亿元,同比增长 15% 和 12.3%。我国物流费用占 GDP 的比重高达18% 左右,比美国、日本,以及欧洲等发达国家高出 8~10 个百分点。提高我国物流企业绩效水平,可以达到降低全社会物流成本的目的。因此,物流企业绩效评价理论与实践成为一个重要课题。

物流企业绩效评价的定量研究方法主要包括层次分析法、作业成本法、模糊综合评价法和数据包络分析法 ( DEA ) 等。在众多的绩效评价方法中,DEA 因其客观性、算法简化等优点被广泛应用。DEA 也广泛应用于物流企业绩效评价,Hokey 等[1]选取 DEA 方法来评价美国第三方物流企业的运行绩效。Hamdan 等[2]选取现有公司中的关键绩效指标作为投入产出数据,通过 DEA 方法研究第三方物流公司的仓储运营的效率。Al-Erari 等[3]采用CCR 模型和改进的 C2GS2模型比较 2000—2005 年间东非和中非地区的货物港口的有效性,并提出改进意见。张宝友等[4]运用 DEA 方法,选取 2002—2005 年间的数据对我国深、沪两市 14 家上市物流公司进行管理绩效评价,认为我国物流行业总体绩效不高,纯技术效率较好而规模效率不佳。杨德权等[5]运用超效率 DEA-IAHP 方法对物流系统进行了综合评价。陈思云等[6]结合 DEA 和主成分分析法( PCA ) 对我国几个具有代表性的港口绩效进行量化分析。综上分析,采用 DEA 方法对我国物流业各细分行业绩效及绩效影响因素进行研究。

1 基于 DEA 理论的物流企业绩效评价指标体系构建

数据包络分析方法由 A.Charnes,W.W.Cooper和 E.Rhodes 在 1978 年首次提出,用于评价相同类型部门或单位间的相对有效性。

有n家待评价的物流企业,即为n个决策单元( DMU ),每个决策单元都有m种投入,s种产出。

其中xj为第j个决策单元的投入量,yj为第j个决策单元的产出量,λj为相对于决策单元DMU0的技术效率,s+,s-是物流企业投入产出的松弛变量。第j个待评价决策单元的效率θ评价模型如下。

若θ= 1 且s+= 0,s-= 0,此时该决策单元为DEA 有效;若θ= 1 且s+≠ 0,s-≠ 0,此时该决策单元为 DEA 弱有效;若θ< 1,则此时该决策单元为非 DEA 有效。

DEA 方法的优越性主要体现在多投入和多产出的综合评价。在对我国上市物流企业进行绩效评价时,在评价指标的选取上考虑数据科学性、全面性、可得性和物流行业本身的特点,投入指标包括总资产、固定资产、主营业务成本和职工人数;产出指标包括主营业务收入和每股收益[7-9]。

投入指标中,总资产是上市物流企业的经济规模因素,反映出上市物流企业资源配置优化情况;固定资产是企业产生经济效益的物质基础,固定资产的利用状况将直接对物流企业的经营效率产生重要影响;主营业务成本是主营业务投入、管理费用和经营费用的总和,从上市物流企业内部管理经营效率来考虑,是反映企业效率的主要指标之一;职工人数是上市物流企业经济利益的创造者,是最具有活力而且能够创造更大价值的源泉,也是绩效评价需要考虑的投入指标之一。

产出指标中,主营业务收入是健康而且具有发展潜力的上市物流企业利润的支撑;每股收益反映了企业的股本扩张能力,能较好地反映出企业的经济效益。此外,考虑到数据的可得性,这些指标数据都可以完整地从各家企业的年度报告中获取。

2 实证分析

选取我国沪深两市 27 家上市物流企业为样本,采用 2010—2012 年的年报数据。将 27 家上市物流企业根据主营业务类型进一步划分为仓储物流企业、水路运输物流企业、铁路运输物流企业、公路运输物流企业和航空运输物流企业。

2.1 技术效率结果分析

由于 DEA 评价模型要求指标数据应相差不大且不小于零。因此,首先对 2010—2012 年各上市企业成本效率评价指标原始数据进行变换。处理方法如下:总资产除以 106,固定资产净值除以 104,主营业务成本和主营业务收入除以 105,员工人数除以 103,每股收益以 e ( 约为 2.718 3 ) 为底数进行变换。利用公式⑴对处理后的数据进行计算,得出27 家上市物流企业经营效率值如表 1 所示。

表1 上市物流企业经营效率值

从表 1 可知,27 家上市物流企业的总体绩效不高,只有 0.91。其中,公路运输企业表现最佳,效率值为 1,达到 DEA 有效,仓储类企业次之。水路运输企业表现最差,3 年的平均效率值仅为 0.82。纵观 2010—2012 年的数据,受全球经济危机的影响及其一系列改进措施的结果,我国物流业总体绩效水平呈现缓慢下降又上升的趋势。

水路运输企业经营效率较差,究其原因在于运力过剩、燃油等成本攀升,以及国家政策的影响。与水路运输相比,航空运输企业也存在着相同的原因。仓储企业的总体绩效表现不错,这得益于仓储价格的提高、延伸物流服务的拓展。国家政策的倾斜、完善土地使用税政策等,使占地比较多的仓储类企业获益匪浅。此外,公路运输企业绩效表现也不错,归根结底的原因在于公路货运量稳定而且近年来持续增加,国家也通过降低过路过桥费等新政策大大降低了物流企业的成本,使公路运输企业获利。另外,从表 1 中不难看出,铁路运输企业的效率值较低,这是由于受到全球金融危机的影响滞后而产生的结果,涉及全球贸易的铁路运输比仓储和公路运输的影响更大。因此,与其他企业相比,铁路运输企业相对效率就比较低。

2.2 灵敏度分析

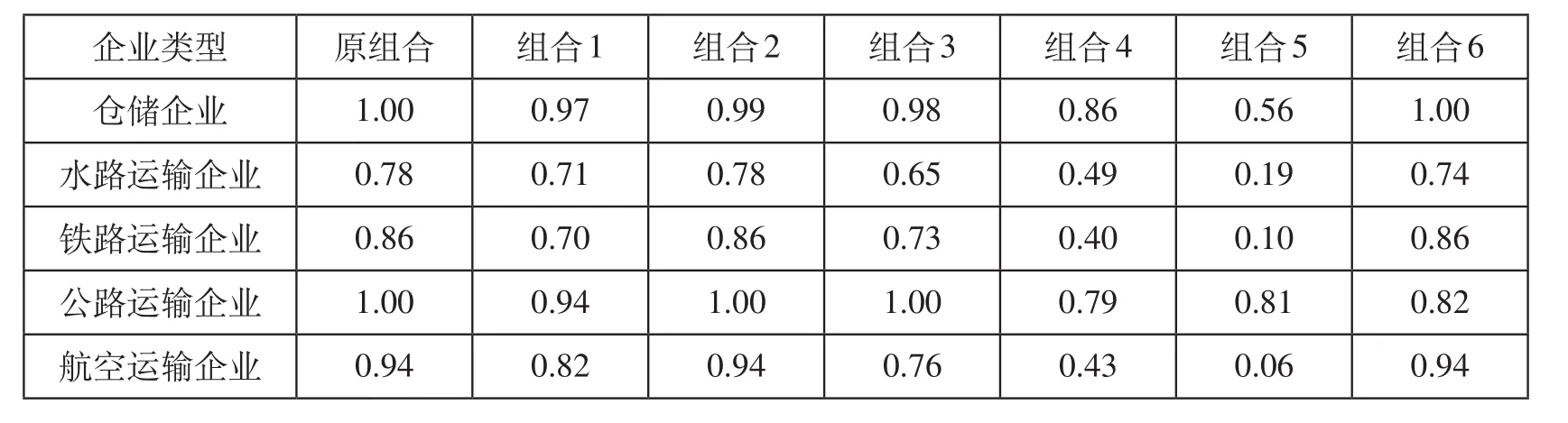

由于 DEA 容易受投入产出指标数据的影响,为使评价结果更具有效性,需要进一步分析投入产出指标变动时对各决策单元的影响程度。由于选择不同的指标对物流企业的经营效率值有一定的影响。因此,为了辨别 DEA 模型对物流企业经营效率投入产出指标的敏感性,评估 DEA 对经营效率分析结果的可靠性,对各种投入产出按照一定的次序进行组合,投入产出指标组合如表 2 所示。2010—2012 年各企业投入产出新组合效率值如表 3至表 5 所示。

(1)组合 1 和原组合比较。组合 1 在原组合的基础上去掉了总资产投入项,纵观 2010—2012 年效率值的变化,投入产出指标重新组合后,除了公路运输企业 2010 年、2011 年效率值不变外,其他各类企业的效率值都减小。2010 年,铁路运输企业效率值下降最多,效率值降低 0.03,其次是航空运输企业和仓储企业,效率值都降低了 0.02。2011 年,总资产对效率值的影响比较大,航空运输企业效率值降低 0.28,水路运输企业和铁路运输企业效率值分别降低 0.12 和 0.14。到 2012年,总资产对铁路运输企业、航空运输企业的效率值影响同样很大,效率值分别降低 0.16 和0.12。由此可见,总资产投入项是效率值降低的企业的优势项,应当适当增加,而且随着时间的推移,对航空、水路、铁路运输企业更为敏感。

表2 投入产出指标组合

表3 2010 年各企业投入产出新组合效率值

表4 2011 年各企业投入产出新组合效率值

表5 2012 年各企业投入产出新组合效率值

(2)组合 2 和原组合相比。组合 2 在原组合的基础上去掉了固定资产投入项。各类企业 2010—2012 年的效率值变化不大,可见固定资产投入项对企业而言不够敏感,当然这其中也不排除存在总资产投入项的协同作用。与其他类企业相比,水路运输企业效率值相对变化较大,可见固定资产是拥有大型船舶等载泊工具的水路运输企业的优势,应该适当增加投入。

(3)组合 3 和原组合比较。组合 3 在原组合的基础上去掉了职工人数投入项,各类企业的效率值普遍减小。2010 年各类企业的效率值变化相对较小。2011 年,铁路运输企业和航空运输企业效率值分别降低 0.10 和 0.11,而公路运输企业仍然保持DEA 有效。2012 年和 2011 年效率变化趋势相同,公路运输企业仍然达到 DEA 有效,而水路运输企业和铁路运输企业效率值下降 0.13,航空运输企业效率值降低 0.18。可见职工人数投入项对于公路运输企业而言并不敏感,相反地对其他企业而言是优势项,应该适当增加,尤其是增加受过高等教育的专业人员。

(4)组合 4 和原组合比较。组合 4 在原组合的基础上去掉了主营业务成本投入项。物流成本居高不下一直是当前我国物流企业普遍存在的问题,合理的成本投入与控制对物流企业效率的提升具有显著的影响。去掉主营业务成本投入项后,各类企业效率值的巨大变化也印证了主营业务成本投入项的敏感性。从效率值的变化可以看出,2010—2012 年,各类企业效率值大幅度降低,2010 年水路运输企业效率值降低 0.45,2011 年降低 0.30,2012 年降低 0.29;铁路运输企业 3 年来效率值同样降低 0.50 左右;公路运输企业也都由 DEA 有效变为 DEA 无效;航空运输企业 2010 年、2011 年和 2012 年效率值分别降低 0.58、0.50 和 0.50。巨大的变化可以看出主营业务成本对企业的敏感性。控制主营业务成本投入可以对企业的效率值造成巨大的影响,各类企业应该在这方面重点关注。

(5)组合 5 和原组合比较。组合 5 与原组合相比投入项未发生变化,而减少了主营业务收入产出项。除了 2010 年和 2011 年的公路运输企业,其他各类企业效率值均减少,并且减小的幅度很大,航空运输企业尤其明显。去掉主营业务收入产出项后,航空运输企业 3 年的效率值都小于 0.1。水路运输企业和铁路运输企业波动也非常大,效率值减小都在 0.6 左右,仓储企业效率值同样减小。可见企业对主营业务收入是非常敏感的,增加收入会使企业的总体效率提高。因此,企业应努力拓宽业务,增加收入。

(6)组合 6 与原组合比较。组合 6 与原组合相比减少了每股收益产出项。纵观 2010—2012 年的效率值变化,各类企业效率值整体呈现减小的状态。公路运输企业 3 年的效率值都由 DEA 有效变为DEA 无效,可见,公路运输企业对每股收益产出项是非常敏感的,增加每股收益可以提高效率。相反的,仓储企业、航空运输企业和铁路运输企业效率值几乎没有变化,说明这几类企业对每股收益不太敏感。对水路运输企业而言,3 年变化相对较小,对每股收益的敏感性在降低。

3 结束语

为实证研究我国物流企业 2009 年以来的绩效发展状况,利用 DEA 方法,对我国 27 家上市物流企业 2010—2012 年发展状况进行绩效评价。研究结果表明,我国物流企业总体绩效不高,还有一定的上升空间。其中公路运输企业和仓储企业表现较好,水路运输企业表现较差。同时,通过对投入产出指标进行灵敏度分析,可以看出总资产、主营业务收入和主营业务成本指标对总体绩效的影响较大,因而应注意这些指标项的增加或减少。研究仅分析了 2009 年之后物流企业的绩效,未与2009 年之前的绩效形成对比,分析《 物流业调整和振兴规划 》对物流业的影响程度应是今后的研究方向。

[1] Min Hokey,Seong J J. Benchmarking the Operational Efficiency of Third Party Logistics Providers Using Data Envelopment Analysis[J]. Supply Chain Management:An International Journal,2006,11(3):259-265.

[2] Hamdan A,Rogers K J. Evaluating the Efficiency of 3PL Logistics Operations[J]. International Journal of Production Economics,2008,113(1):235-244.

[3] AI-Eraqi A S,Mustafa A,Khader A T. An Extended DEA Windows Analysis:Middle East and East African Seaports[J].Journal of Economic Studies,2010,37(2):208-218.

[4] 张宝友,达庆利,黄祖庆. 中国上市物流企业动态绩效评价及对策[J]. 系统工程,2008,26(4):6-10.

[5] 杨德权,裴金英. 基于DEA-AHP的物流系统绩效评价研究[J]. 运筹与管理,2009(18):81-86.

[6] 陈思云,彭 俊. 基于PCA和DEA分析法的港口物流绩效评价[J]. 物流工程与管理,2012,34(2):40-42.

[7] 张宝友,达庆利,黄祖庆. 基于DEA/AHP模型的上市物流公司绩效评价[J]. 工业工程与管理,2008(5):67-71.

[8] 匡海波. 基于超效率CCR-DEA的中国港口上市公司成本效率评价研究[J]. 中国管理科学,2007,15(3):142-148.

[9] 曾桂珍,曾润忠. 我国上市物流公司效率分析[J]. 铁道运输与经济,2012,34(7):62-67.