依赖特许收益的PPP项目补偿契约激励性与有效性

2014-01-02吴孝灵王冀宁彭以忱

吴孝灵 ,周 晶,王冀宁,彭以忱

(1.南京工业大学经济与管理学院,南京210009;2.南京大学工程管理学院,南京210093)

1 前言

Public private partnership(PPP),即公私合作伙伴关系,泛指公共部门通过与私营部门建立伙伴关系提供公共产品或服务的方式,而双方合作的深度和形式则没有具体规定,需由实际情况来定义其确切概念,因此国际上对PPP的定义和分类存在差异,如联合国培训研究院将build-operate-transfer(BOT)、build-transfer(BT)、build-own-operate(BOO)等均归入PPP范畴[1]。本文将着重从PPP契约合作特征角度,将其界定为由项目所在国政府为解决财政紧张问题而将项目建设和经营以特许权协议形式转让给私人投资者,并在特许期内通过补偿等方式让私人收回投资的同时获取一定的商业利润[2,3]。

PPP项目由于巨额初始投资和后期成本弱增性而具有显著规模效益,但受限于自身准公共物品属性,未来现金流很难补偿私人所有投资成本,所以政府给与补偿在很大程度上决定了该类项目运行效率高低。Chowdhury等[4]通过实证研究认为政府补贴是影响PPP融资的重要因素之一;Vanreeven[5]通过建立公共项目补贴模型,认为补贴与莫宁效应无关;而最早研究政府补偿的是Mason和Baldwin[6],将补偿看成一种期权而对项目进行评价;Ho和Liang[7]则基于实物期权理论,给出了PPP融资可行性的政府补偿模型;而后Cheah等[8]以马来西亚高速公路为例,使用蒙特卡洛仿真方法给出了补偿期权定价。政府补偿实际上是事前很难确定的问题,无论补偿过高或不足,都会导致项目社会福利或私人利益受损,这使PPP项目需要设计事后补偿机制。Fearnley等[9]根据项目实际运营绩效,讨论了挪威城际轨道的补贴问题;仝允桓[10]通过构建交通道路最优票价模型,给出了事后补偿原则和方法;王健等[11]考虑到项目公益性,认为政府事后补贴应为恰好能补偿项目亏损为宜;杨帆等[12]通过建立公共交通补偿优化模型,给出了最优补偿额度测算方法;谭志加等[13]利用双目标规划模型研究了收费公路通行费与政府补贴的联合决策问题。现有研究对PPP项目补偿决策具有一定意义,但大都局限于政府决策的研究,忽略了政府补偿对私人投资的激励性以及补偿的社会有效性。

本文将针对PPP项目未来收益的不确定性,首先考虑政府事前承诺保证私人投资项目的特许收益,事后根据项目实际收益与特许收益的比较而给予私人一定程度补偿,即通过引入项目运营收益的相对补偿指数,设计一种单期补偿契约;然后从集中决策与分散决策的不同角度建立公私之间博弈模型来探讨该契约的激励性与有效性,从而结合项目收益的实际不同情景给出政府有效补偿对策。

2 PPP项目补偿的契约问题

当PPP项目在市场上可套现的资金只占项目投资一部分时,项目收益具有较高风险性,此时政府一般会通过事前担保私人获取一定收益来吸引私人投资项目,但事前保证很可能导致补偿过高或不足,从而使项目社会福利或私人利益受损。因此,对政府而言,PPP项目更需要设计事后补偿契约。

为了在事前激励私人对项目做尽可能多投资,政府实际上可事前承诺保证私人投资项目的特许收益,而事后根据观测到的项目实际收益与特许收益的比较而给予私人一定程度补偿。又由于契约最初规定项目在特许期结束时移交给政府,不妨将政府补偿契约单期化如下:

式(1)中,为项目单期内的实际运营收益,它应是不确定随机变量;R0为政府准许私人的单期特许收益,即项目特许收益在特许权期内单位化;S0和S1为项目没有任何运营收益情形下(即=0),政府应分别给予私人的单期建设补偿和运营收益补偿。记=(R0-0,则为项目实际收益与特许收益的相对比较,称是项目运营收益的相对补偿指数。≥0可看成私人实际运营收益需要政府补偿的份额或比例;而<0则认为是政府应从项目运营的超额收益中索取的部分补偿份额。正负性反映了公私部门之间是一种基于风险共担和收益共享的合作关系,它与特许收益相对比较有关,故称式(1)为依赖特许收益的PPP项目补偿契约。

如果政府事前规定项目特许期为T,并许可私人投资的回报率为i,则当私人初始投资为C时,政府准许私人的单期特许收益为:

式(2)中,i可按照 capital asset pricing model(CAPM)方法确定[14,15],并和变量T一起可纳入上述契约。

式(2)表示,政府可根据项目投资规模确定特许收益。但项目实际投资C是私人决策变量,政府无法观测到而将其纳入契约,只能通过与私人博弈进行预测。于是,对契约参数S0和S1,以下将基于公私博弈分析,给出最优解。

3 补偿契约最优设计及其激励性

鉴于项目立约之前,私人从属政府主导地位,分别从集中决策与分散决策的不同角度建立公私博弈模型来探讨上述契约的最优形式,并通过两种情形的比较,讨论该契约的激励性。

3.1 基本假设与模型构建

设PPP项目的实际单期收益的期望和标准差分别为=E(X)rˉ和σr,则政府准予私人的特许收益可由文献[16]或[17]表示为:

式(3)中,rf为零风险利率,通常取国债利率;β为单期风险补偿系数,即项目在市场上运营的单位时间内风险溢价[14,15]。式(3)表明政府吸引私人投资项目的特许收益包括两部分:一部分是由于私人投入建设成本而应获得的无风险补偿收益;另一部分是由于私人承担运营风险而应获得的风险补偿收益。

在政府保证的特许收益条件下,私人接受补偿契约而将获得投资的单期利润如下:

式(4)中第三项表示私人投资项目分摊到单位时期的沉没成本。

当项目投资规模为C时,假设项目产生社会价值为V(C),且V′(C)>0 ,V″(C)<0 ,即投资规模越大,其社会价值越大,而边际社会价值递减,不妨设V(C)具有如下形式:

式(5)中,α为项目投资规模指数;k为将投资规模转化为社会价值的参数。

政府如何进行补偿以使项目社会效益最优,还有必要考虑补偿的社会成本,不妨设补偿的边际成本为λ(λ>1)[18,19],其大小刻画了补偿对项目社会效益的影响程度,即λ越大,项目社会效益损失越大。因此,当补偿带来社会效益损失时,项目单期净社会效益可表示为:

式(6)表明项目实际社会效益包括三部分:第一部分是项目用户总剩余,即项目单期社会价值减去私人单期运营收益;第二部分是私人总剩余,即私人在政府补偿情形下获得的实际净利润;第三部分是项目社会效益损失,即政府补偿导致的社会成本。

3.2 集中决策方案分析

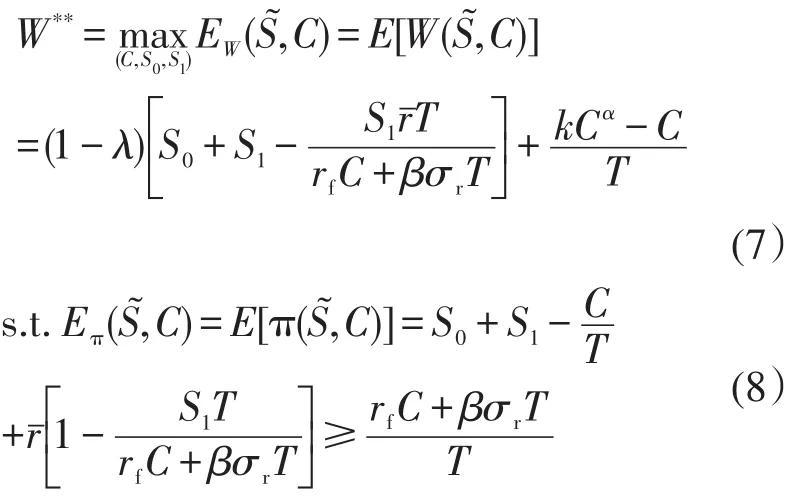

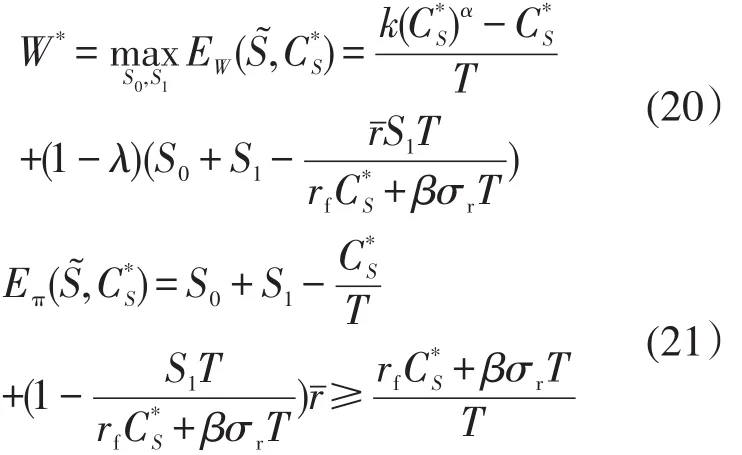

基于政府在项目立约前的主导地位,首先考虑政府集中决策,即假设政府能够代替私人确定项目投资规模,并由此进行补偿决策,以使项目社会效益最优。

根据式(4)~式(6),集中决策时的补偿契约最优设计可表示为:

式(7)中,上标**表示最优,相应W**为项目最佳单期社会效益。

上述优化问题表明,政府集中决策除了要最大化项目社会效益,还须满足私人参与约束,即私人投资期望利润不能低于其要求特许收益。对该问题求解,可得命题1及结论如下。

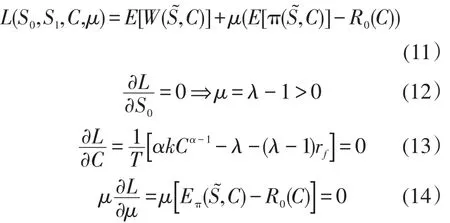

命题1集中决策时,项目的最优投资规模C**和最优补偿契约满足:

证明设μ为式(8)的Lagrange乘子,则上述问题的Lagrange函数及K-T条件为:

由式(13)首先可推得式(9)成立,然后结合式(12)和式(14),可证明式(10)成立。

证毕。

命题1表明:项目最优期望补偿应包括建设和运营补偿,其中运营补偿依赖项目特许收益与期望收益比较。而且,集中决策时项目最优投资规模与补偿金边际成本和零风险利率负相关,与项目投资规模指数和社会价值参数正相关,而与项目特许期等因素无关。具体而言,补偿金边际成本或无风险利率越高,项目最优投资成本越小,即∂C**∂λ<0,∂C**∂rf<0;但随项目的投资规模扩大或其社会价值增加,项目的最优投资成本也将相应增加,即∂C**∂α>0,∂C**∂k>0。

3.3 分散决策方案分析

由于私人对项目的实际投资一般很难被政府监测,所以相对上述集中决策方案分析,还有必要考虑分散决策方案,即政府只能通过假设私人期望收益最大化来预测项目投资规模,由此进行补偿决策。分散决策时,政府首先从项目社会效益角度提供补偿契约;然后私人在政府补偿情形下进行投资决策,因此分散决策是典型的主从对策问题。

根据逆向分析法[20],首先考虑私人最优决策,即可表示为:

由式(15)可得命题2及结论如下。

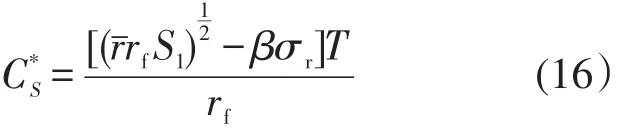

命题2分散决策时,私人存在最优投资策略,并可由下式给出:

而且,的比较静态分析如表1所示。

表1 私人投资策略的比较静态分析Table 1 Comparative static analysis of private investment

证明考虑式(15)的最优化条件如下:

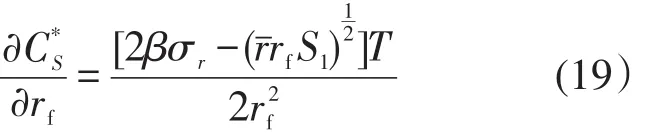

由式(18)可知,Eπ是C的凹函数,从而由式(17)可解得C*S如式(16)所示,并由此还可求得

式(19)表明,当rf<(2βσr)2(rˉS1)时,关于rf递增,而rf>(2βσr)2(rˉS1)时,递减。至于表1中其他参数的结论,则是显然的,从而命题2得证。

证毕。

命题2表明:分散决策时,私人对项目最优投资将与项目特许期、期望收益和运营补偿正相关,而与项目风险或风险溢金负相关。具体地,由表1可知:a.随着项目收益或运营补偿增加,私人投资将增加,但边际投资将减少,即<0;b.私人投资随项目特许期延长而增加,但随风险或风险溢价增加而减少,即;c.私人投资关于政府补偿与特许权期战略互补,即∂2(∂T∂S)>0 ;d.私人投资关于零风险利率先增1后减,特别当投资的零风险利率超过某个阈值时,私人更将资本投向零风险项目。

当预测到私人按式(16)投资决策时,政府补偿契约的最优设计即为求解如下优化问题:

用上标*表示上述问题最优解,并通过对其求解可得命题3及推论如下。

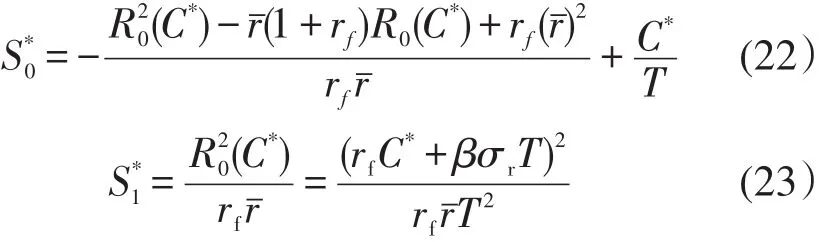

命题3分散决策时,政府补偿契约能够诱导私人对项目最优投资为C*=C**,其中契约参数和可通过如下两式分别给出:

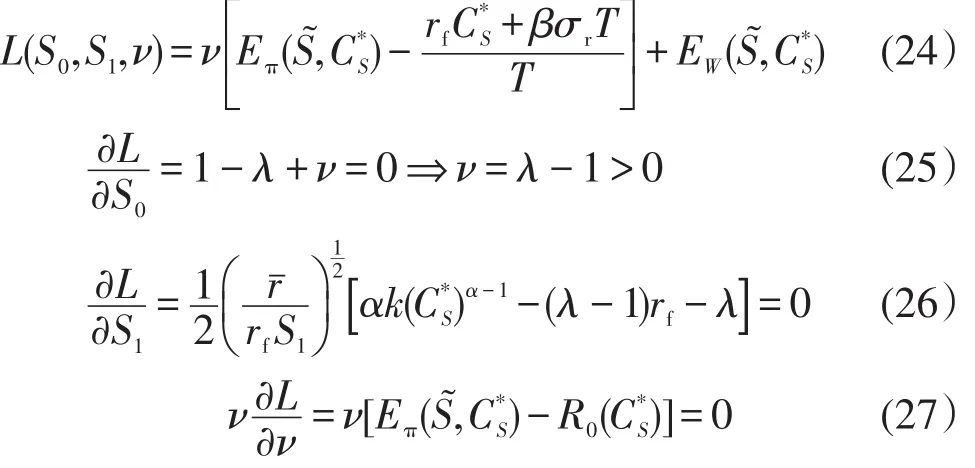

证明令ν为式(21)的Lagrange乘子,则上述问题的Lagrange函数及其K-T条件为:

由式(26)首先可求得C*==C**,然后结合式(16),可求得如式(23)所述,进而再由式(27),可得如式(24)所述。

证毕。

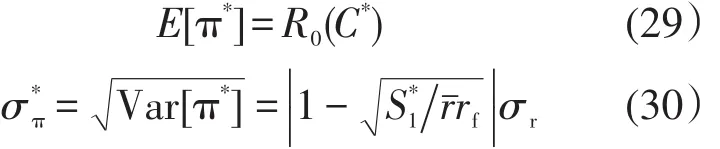

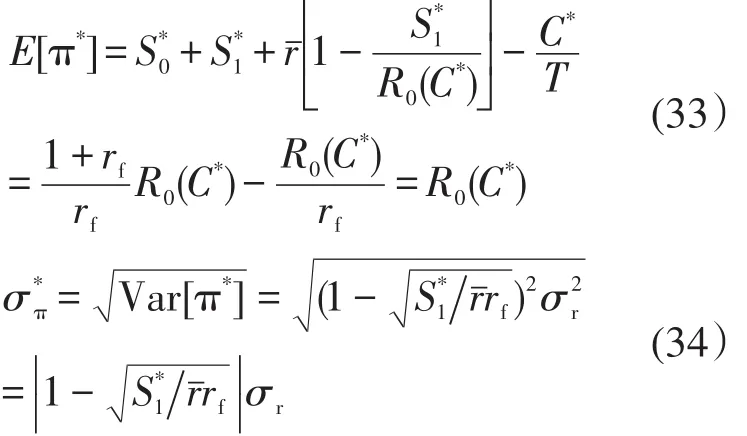

推论3a分散决策情形下,式(1)所述的最优补偿契约可设计如下:

证明将上述和,及C*代入式(1),即可得式(28),从而私人事后单期利润可表示为:

由式(23),0(C*)还可表示为:

式(33)和式(34)表明,推论3a得证。

证毕。

推论3b当<时,dd<0;而当>时,dd>0。

证明根据式(34),推论3b的结论是显然的。

证毕。

命题3及推论表明:政府的最优补偿契约不仅能诱导私人选择集中决策时的投资规模,而且能使私人期望收益恰好等于其事先要求的特许收益,但这并不意味着私人获取零风险收益。当运营补偿小于项目零风险收益(即<)时,私人收益的风险将随运营补偿的增加而减小;而当运营补偿大于项目零风险收益(即>)时,私人收益风险将随运营补偿的增加而增加;特别当运营补偿等于项目零风险收益(即=)时,私人收益无风险,即为事前确定的特许收益。这足以说明,政府设计补偿契约的出发点不是要通过补偿来降低私人收益的风险,或者甚至是消除风险,而是要通过契约的合理设计来激励私人与政府共担风险,共享收益,这与一般直觉上对补偿的理解是不一致的,甚至是反直觉的。

4 补偿契约有效性与政府对策

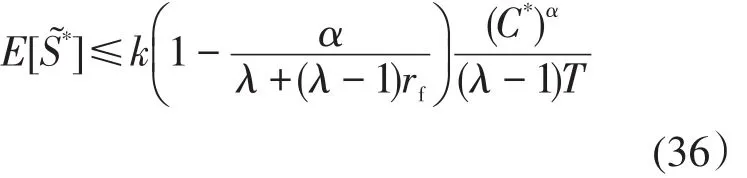

尽管式(28)所述的补偿契约能使私人获得其要求的特许收益,但对政府而言,补偿最终目的是要实现项目预期社会效益。如果假设政府对项目预期社会效益非负,则上述最优补偿契约还应满足:

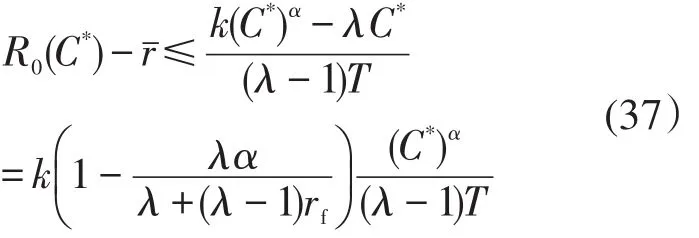

式(35)实际上是政府补偿的社会效益约束,该式的值越大,表明补偿效率越高。因此,上述最优补偿契约是有效的,当且仅当其满足:

式(36)表明,补偿必须有个上限,否则项目投资将产生负的社会效益。进而结合式(10)可知,政府有效补偿依赖项目期望收益与特许收益的比较,即:

根据式(37),针对PPP项目实际收益不确定性,可给出不同情景下政府有效补偿对策如下。

情景一:项目实际收益非常小,但私人要求特许收益相对较大。为使项目产生正的社会效益,政府可对项目采取build-transfer(BT)模式或承建制模式。就是说,按照上述契约,政府仅需要给予投资者或承建者一定的费用和报酬补偿,即固定的建设成本和相应建设投资回报。此种模式下,项目运营风险完全由政府承担,而投资者或承建者几乎不承担风险,因此没有必要给予风险补偿。

情景二:项目的实际收益与私人要求的特许收益相近,或二者相差无几。此时,政府可对项目采取build-operate-sale(BOS)模式,即在特许期满,政府通过购买方式支付给私人投资者一定建设成本作为补偿。该补偿不是给予私人运营收益补偿,而是在上述契约规定的特许期内给予私人建设投资补偿。

情景三:项目的实际收益相对较大,以让私人收回投资成本并获取期望的特许收益。对此,政府可对项目采取build-operate-transfer(BOT)模式,即在特许期满,私人投资者按契约规定将项目无偿移交给政府。此时,政府不仅无需对私人进行经济补偿,而且还可按照上述契约规定,通过税收等形式适当索取项目超额收益中的部分剩余。特别当私人对项目特许收益要求较少或不作任何要求时,政府甚至可对PPP项目采取build-own-operate(BOO)模式或私有化模式,以使项目发挥最佳社会效益。

除上述三种情景之外,PPP项目正常情景都是由于运营收益不足而需要政府给予一定补偿。政府最优期望补偿由式(10)还可看成无风险补偿和风险补偿两部分,即E]=[(1+rf-rˉT T]+βσr,从而式(36)还可改写为:

式(38)表明,要降低政府补偿的社会效益约束,以提高补偿有效性,还可采取如下一些对策:

1)适当降低或转移项目风险,即直接减少对私人投资者的风险补偿。PPP项目未来收益一般较低,运营风险很高,政府既可通过为项目风险购买保险的方式来转移风险,也可直接通过购买项目产品或服务的方式来减少投资收益的风险。例如,我国深圳沙角B电厂项目,广东省政府同意在整个特许权期内以固定价格供应燃煤,并同期购买占设计容量60%的电力,以使该项目运作成功。

2)尽可能缩短项目特许权期,即间接减少对私人投资者的风险补偿。PPP项目特许权期一般较长,期间风险因素较多,政府适当缩短特许权期不仅可以减少项目各类风险,而且可较早实现对项目的控制权和所有权,以使项目尽快发挥其社会效益。例如,预计投资700多亿元的港珠澳大桥项目放弃了当初对BOT模式的考虑,而选择政府全额出资方式进行项目建设和运营,主要是为了较早实现项目的整体社会经济效益。

5 结语

政府补偿是解决PPP项目投资收益不足并实现其社会效益的重要途径,直接关系到项目市场化运作成败。从社会福利角度,过高补偿将导致政府失效;而从私人角度,过低补偿将导致市场失灵。如何使补偿在实现投资期望收益的同时最大化项目社会效益,针对PPP项目收益的不确定性,首先基于政府需求,引入项目运营收益的相对补偿指数,设计了一种单期补偿契约;然后考虑政府无法将私人投资变量纳入该契约,从集中决策与分散决策不同角度建立公私博弈模型来探讨该契约的最优形式及其激励性与有效性;最后结合项目实际收益不同情景,给出政府有效补偿对策。研究结果为PPP项目的政府补偿决策提供了一定理论基础,但研究尚未考虑私人投资决策受多种行为因素(如风险厌恶、损失厌恶等)影响,与现实还存在差距。因此,本文未来研究将会引入私人有限理性行为假设,使之更加贴近现实。

[1] Albert PC.Critical success factors for PPPs in infrastructure developments:Chinese perspective[J].Journal of Construction Engineering and Management,2010(5):484-494.

[2] 吴孝灵,周 晶,王冀宁.基于参与约束的BOT融资实施风险研究[J].预测,2011,30(6):63-68.

[3] 吴孝灵,周 晶,王冀宁,等.BOT项目投资与特许权期的二维招标合同设计[J].管理工程学报,2012,26(3):191-196.

[4] Chowdhury A N,Charoenngam C.Factors influencing finance on PPPprojects in Asia:A legal framework to reach the goal[J].International Journal of Project Management, 2009,27(1):51-58.

[5] Vanreeven P.Subsidisation of urban public transport and the Mohring effect[J].Journal of Transport Economics and Policy,2008,42(2):349-359.

[6] Mason P,Baldw in C Y.Evaluation of government subsidies to large-scale energy projects[J].Advances in Futures and Options Research,1988(3):169-181.

[7] Ho S,Liang Y.An option pricing-based model for evaluating the financial viability of privatized infrastructure projects[J].Construction Management and Economics,2002,20(2):143-156.

[8] Cheah C Y J,Liu J.Valuing governmental support in infrastructure projects as real options using Monte Carlo simulation[J].Construction Management and Economics,2006,24(2):545-554.

[9] Fearnley N,Bekken J T,Norhem B.Optimal performance based subsidies in Norwegian intercity rail transport[J].International Journal of Transport Management,2004,2(1):29-38.

[10] 仝允桓.城市快速交通线项目的最优票价与政府补偿[J].系统工程理论与实践,2001(4):88-91.

[11] 王 健,安 实,赵泽斌.基于财政补贴的拥挤定价下公交收费策略研究[J].管理工程学报,2006(2):84-89.

[12] 杨 帆,杨 琦,张 珺,等.公共交通定价与最优政府补偿模型[J].交通运输工程学报,2010,10(2):110-115.

[13] 谭志加,杨 海,陈 琼.收费公路项目有效BOT合同与政府补贴[J].管理科学学报,2013,16(3):10-20.

[14] 李春好,曲久龙.项目融资[M].北京:科学出版社,2008.

[15] Copeland T E,Weston JF,Shastri K.Financial Theory and Corporate Policy[M].Beijing:Pearson Education Peking University Press,2007.

[16] 吴孝灵,周 晶,王冀宁,等.基于CAPM的BOT项目“有限追索权”融资决策模型[J].管理工程学报,2012,26(2):175-183.

[17] 吴孝灵,周 晶,朱振涛,等.BOT项目的风险补偿分配研究—CAPM方法[J].中国管理科学,2010,18(zk):153-158.

[18] 刘 明.中国公共资金边际成本估量与分析[J].财经论坛,2009(6):31-38.

[19] Depalma A,Lindsey R,ProostS.Investment and the use of tax and toll revenues in the transport sector[J].Research in Transportation Economics,2007,19(4):415-433.

[20] 张维迎.博弈论与信息经济学[M].上海:上海人民出版社,1996.