宏观调控下房地产上市公司资本结构调整效率研究——基于不同政策环境与调整路径的交叉分析

2014-01-01罗寅王洪卫

罗寅 王洪卫

(上海财经大学 公共经济与管理学院,上海200433)

近年来,国家对房地产市场的调控始终没有间断过,次贷危机开始后,为保持经济稳步增长,使国民经济实现“软着陆”,政府开始对房地产业进行刺激,房地产市场也迅速回暖,房价高企,直至后来出现的非理性繁荣;为应对这一状况,政府随即开始对房地产市场乃至整个国民经济进行抑制性调控,房地产市场成为了调控的重点,随后各种抑制性政策频出,直至后来的“史上最严”房地产调控政策等。受到不同调控政策的影响,房地产上市公司的经营状况和资本结构出现了较大的波动,其资本结构调整的效率也必然会受到影响。

资本结构是一个不断优化的结果,企业基于内外部环境的变化,不断适时地对其进行动态调整,在保证企业处于财务安全状态的同时,实现企业价值最大化(姜付秀等,2008)[1]。对房地产上市公司资本结构调整效率进行研究,实则是对其资本结构的优化过程进行评价。公司向着目标资本结构的调整速度越快,距离最优资本结构就越近,而最优资本结构正是能使企业价值达到最大化的理想状态,所以,资本结构调整的效率高低决定了企业价值提升速度的快慢。

房地产企业资本结构的调整效率受宏观调控的影响是非常敏感的。不同的政策环境通过对目标资本结构决定因素的作用而间接影响资本结构的调整目标,更进一步,这会影响企业对资本结构调整的路径。在不同调控政策环境下企业利用特定路径融资时的成本和摩擦程度决定了调整效率的高低。房地产行业处于刺激性政策环境时,房企的盈利能力和风控能力相对较强,银根宽松的环境使企业能够较容易地获得负债融资,此时资本结构的调整成本相对较低,从而有助于提升资本结构的调整效率。相反,行业处于抑制性政策环境时,房企获得资金的渠道会严重受限,紧缩的银根使企业在获得负债融资时产生较大的阻碍和摩擦,在内部留存资金无法满足运营需要的情况下资本结构的调整成本就会升高,从而降低资本结构的调整效率。因此,将公司资本结构调整行为置于宏观调控之下进行研究,能够准确地把握房企在不同政策环境下的融资选择,以此视角来分析资本结构的调整效率也更具现实意义。

随着我国资产泡沫的逐步膨胀,在影子银行体系的支撑下,大量高成本、高流动性的投机资金流向了房地产,使房地产公司的资本结构出现了非理性的变化,并将其推向了更高风险的舞台,此时如果受到外部经济环境或政策的不当冲击,房地产公司资金链的断裂可能会波及金融体系乃至整个实体经济,进而引发新一轮的经济危机。进入2014年,房地产价格下行的预期逐步蔓延,银行开始回调其对房地产行业的风险偏好,收紧了房地产夹层融资业务,更为融资渠道本已不多的房地产企业带来了不小的挑战。

本文以2008年第三季度至2013年第一季度的房地产上市公司为研究样本,从宏观调控的视角对房企的资本结构调整效率问题展开研究,建立了资本结构调整路径指标和资本结构动态优化模型,运用广义矩估计(GMM)的方法分别测算了不同政策环境和不同路径下的资本结构调整速度,在此基础上对各种路径下不同政策环境对资本结构调整效率的影响进行了交叉分析,从而为宏观调控下房地产公司资本结构的调整行为及其效率做出了全面阐释。

一、相关文献综述

在资本结构动态调整研究方面,Jalivand和Harris(1984)[2]构建了资本结构研究的动态分析框架,打破原有静态框架,在理论上发展了动态资本结构模型和理论,开创了这一研究领域的先河。Jalivand和Harris以1966-1978年的美国公司为样本,建立了部分调整模型分析其财务决策,得出其不断调整的财务行为是以长期财务目标为基准的,且公司的规模大小、市场利率的变动情况及公司的股价变动等因素都会影响其调整财务行为的速度,其的研究吸引了学者对动态资本结构调整这一领域的关注。

Miguel和 Pindadao(2001)[3]的研究得出,国家的制度特征是影响企业资本结构调整速度的重要因素的结论。证实了较高私人债务使得西班牙的交易陈本低于美国是西班牙公司资本结构调整快于美国的主要原因。Frydenberg(2003)[4]在对资本结构的动态优化研究中采用了GMM的方法,其结论认为,总体上资本结构的优化速度较慢,但是当资本结构特别高或者特别低时,这一现象会有所改观,即偏离程度越大,企业越有动力对资本结构进行优化。

Lööf(2004)[5]的研究,认为国家的宏观经济方面的因素例如金融结构的规模、资本市场情况及财税政策对企业资本结构调整的影响显著;并认为以美国公司为代表的依赖权益融资的公司偏离其最优资本结构的程度小于以瑞典公司为代表的偏好债务融资的公司,且依赖权益融资公司的调整速度更快。

Hovakimian(2004)[6]对资本结构的动态调整方式做出了专门的阐述,他指出,只有通过降低债务比例才能弥补实际资本结构偏离目标资本结构的动力,通过发行债券或是股票以及权益回购等都难以达到预期的效果。Flannery &Rangan(2006)[7]通过实证分析表明企业的目标资本结构确实存在,并且企业向着目标资本结构的调整行为超过观察样本的一半。

Levy 和 Hennessy(2007)[8]和 Cook 和Tang(2010)[9]分别从经济周期和宏观经济情况分析其对公司资本结构动态调整的影响,宏观经济在上升阶段公司资本结构调整的速度快于宏观经济下降时的调整速度。

国内学者对于企业动态资本结构的研究主要集中在市场结构、宏观经济因素以及制度因素等对资本结构调整速度的影响方面,姜付秀等(2008)研究我国的上市公司资本结构的调整速度的影响因素,发现不管是静态的产品市场竞争还是动态的产品竞争市场对资本结构偏离目标均有显著的影响,竞争越激烈资本结构的偏离程度越低,但是产品市场竞争对其的调整速度的影响并不明显。黄辉(2009)[10]对中国公司资本结构调整速度的实证研究证实了在不同的宏观经济背景下公司的资本结构调整速度有差异,宏观经济前景好时公司资本结构的调整速度快于前景差时的调整速度。

段军山等(2012)[11]基于动态权衡理论的视角,通过设立多重门限模型,运用因子分析法选取影响资本结构和调整速度的因素并假设变量具有“正态性”,研究我国上市公司资本结构的动态调整路径;发现上市公司的资产负债率提高会降低经营绩效对调整速度的影响能力,且制度调整成本制约着审计师信号传递效应在资本结构调整中作用的发挥,这凸显了国企中预算软约束和监督缺失问题。

闵亮、沈悦(2011)[12]发现上市公司的财务特征和宏观冲击都会影响其的资本结构调整,融资约束较紧的企业受到宏观因素冲击时,会其资本结构调整的速度则放缓。于蔚等(2012)[13]的研究则进一步证实了对不容融资约束的企业,宏观冲击对其资本调整的影响有差异:宏观因素对融资约束松的企业影响比融资约束紧的企业更为显著。雒敏、聂文忠(2012)[14]选取固定效应法和Logit方法研究财政政策和货币政策对公司资本结构调整速度的影响,发现低利率扩张性货币政策能促使企业迅速提高未到达目标资本结构的资产负债率,但减缓资产负债率高于目标资本结构企业的调整速度;增加货币供给的扩张性货币政策明显加快了企业资本结构调整速度;货币政策和财政政策对非国有企业资本结构的调整速度影响更为显著。

从众多研究中不难看出,对于企业动态资本结构的研究大多集中在企业特质、制度因素以及宏观经济因素对资本结构调整速度的影响方面,但没有专门针对某一行业宏观调控政策进行研究的。对于房地产行业而言,其受到宏观调控政策的影响较为敏感,且对社会经济的健康、稳定有着重要的影响力,因此,针对宏观调控下房地产上市公司资本结构调整速度和效率进行探讨是很有必要的。

二、研究设计

(一)样本选择与数据来源

本文以2008年6月1日前完成股权分置改革的沪深两市房地产上市公司作为研究样本,同时,为了保证研究结论的可靠性和准确性,对样本按照以下原则进行筛选:

(1)为避免短期内极端值对研究结果的影响,本文剔除了研究期间(2008至2013年)内财务状况异常且成为或曾成为过ST和PT类的上市公司。另外,新上市的公司业绩容易出现异常波动,因此,本文选取2007年6月1日前上市的公司;(2)对于研究期间发生了并购重组的房地产上市公司予以剔除,因为此类公司的资本结构往往波动较大,难以反映正常的上市公司资本结构状况;(3)由于本文主要研究的对象为开发经营类的房地产上市公司,因此在证监会CSRC的划分标准基础上,剔除了由于主营业务变更或是并购重组导致其主营业务收入占总业务收入比例低于50%的房地产上市公司;(4)为保证研究结论的可比性和一致性,本文剔除了研究期间内数据不全的房地产上市公司。最终,我们选取了77家开发经营类房地产上市公司作为研究对象,考察2008年第三季度至2013年第一季度共19个季度的数据,共1 463组有效样本。数据的主要来源为国泰安系列研究数据库(CSMAR)、Wind中国金融数据库、中经网统计数据库,部分数据通过东方财富网和搜房网相关数据整理而成。

(二)资本结构动态调整模型的建立

要对房地产上市公司资本结构的优化速度进行研究,我们首先必须明确资本结构优化的目标,本文使用资产负债率(TD)作为资本结构的代理变量,因此我们目标资本结构的确立便是寻找目标资产负债率。遗憾的是,最优资本结构不可观测,许多学者发现,可以选择一些合适的影响变量近似的拟合出目标资本结构,且这样做具有较强的稳健性(Hovakimian,2004)。我们参照Flannery和Rangan(2006)等人的研究方法,将目标资本结构表示为

在理想状态下,同一家房地产公司在同一时间的现实资本结构TDi,t应与目标资本结构相等,即。但是,现实中不完善的资本市场和其他各种摩擦的存在,使得资本结构的调整具有成本,这种成本限制了房地产公司对资本结构的调整行为,使其在偏离最优资本结构时只能做出部分调整,无法完全达到理想状态。因此,按照 Flannery和 Rangan(2006)、Cook和Tang(2010)等学者的做法,构建部分调整模型来考察公司资本结构的调整速度。该模型表示如下

其中,TDi,t-1表示第i家公司第t-1期的现实资本结构。δi,t代表房地产公司资本结构的优化速度,它能够反映第i家公司在第t期的资本结构向其目标资本结构进行优化调整的快慢程度。当δi,t<0时,其调整方向背离了优化的目标;0<δi,t<1时,公司只对当期资本结构进行了部分调整;δi,t=1时,刚好能将资本结构调整至目标;δi,t>1时,公司对其资本结构做出了过度调整。

将式(1)带入到式(2)中,稍作调整便可得到

在方法上,很多学者如屈耀辉(2006)[15]、白明,任若恩(2011)[16]都将这个估计过程分为了两个阶段,第一个阶段是估计出目标资产负债率或者其决定因素的系数,第二个阶段再利用第一阶段的估计结果对资本结构的调整速度进行估计。但是,这种估计方法显然存在一定的内生性问题,会给估计结果的准确性带来影响。因此借鉴 Miguel和 Pindado(2001)和 Frydenberg(2003)等人的做法,采用广义矩估计(Generalized Method of Moments,即 GMM)的方法对动态调整模型进行估计,将目标资本结构的决定变量内化,从而直接得出估计结果,以研究各种情况下房地产上市公司资本结构调整的速度问题。

(三)动态优化模型的相关变量设计

1.房地产上市公司目标资本结构的决定变量

从中外众多学者对公司目标资本结构决定因素的研究来看,大致可以将其分为公司特征因素、公司治理因素、行业因素以及宏观经济因素等几个方面。本文所研究的对象为房地产上市公司的资本结构,故而自然不存在行业因素的辨别,而宏观经济因素将在资本结构优化速度的模型中进行重点研究。因此,主要从公司特征因素和公司治理因素两个方面对于房地产上市公司的资本结构进行刻画。具体而言,主要包括公司盈利能力、资产结构、偿债能力、公司治理结构、非债务避税、价值创造能力①房地产公司价值创造能力EVA计算公式为:EVA=NOPAT-TC×WACC,其中NOPAT为税后净经营利润,TC为总资本,WACC为加权资本成本率。在计算EVA时,需要对NOPAT和TC进行一系列的调整,对 WACC而言,本文选择1至3年贷款利率作为债务资本成本率,权益资本成本率则根据学术界通常的做法,采用资本资产定价模型(CAPM)进行估算(本文将风险溢价设定为6%;由wind金融数据库房地产行业数据计算得到β值为1.12),详细计算过程此处不再赘述。最后,由于房企规模不同,单个企业的EVA不具可比性,因此,在计算得到EVA的基础上除以TC,得到EVA回报率(用REVA表示)。以及公司规模七个方面。

2.资本结构调整路径变量

近年来的抑制性调控政策阻碍了房地产上市公司IPO和增发股票等直接融资,导致房地产企业融资主要依赖国内银行贷款、信托等间接融资。因此,本文主要从债务融资和内部留存融资两个方面分析其资本结构的调整路径。其中债务融资包括短期负债和长期负债,在权益融资方面,房地产企业主要的资金来源为内部留存收益,如盈余公积和未分配利润等。参考白明和任若恩(2011)、黄辉(2012)[17]等学者的做法,在模型(3)的基础上加入了路径变量j,形成了不同路径的资本结构动态优化模型

其中,j分别代表了短期负债融资(SD)、长期负债融资(LD)和内部留存融资(IR)三种优化路径,TDi,t,j则代表了通过各路径优化后的“细化”的资本结构TDS、TDL和TDI。具体的,总资产的增长额(△TA)代表了房地产上市公司季度新增的融资额,三种路径下的融资增加额分别为:△SD=SDt-SDt-1、△LD=LDt-LDt-1、△IR=IRt-IRt-1,将△SD、△LD和△IR与总资产(TA)相比即得到了三种路径融资的增加额对资本结构带来的变化。因此,参考黄辉(2012)的做法,将这种增量分别加入到上一期的资本结构当中,便得到了当期通过该种路径进行融资导致的上一期资本结构的变化情况,表示为:TDi,t,j=TDi,t-1(1+Xj),其中,Xj表示三种优化路径与总资产(TA)的比值。本研究中涉及的研究变量和计算方法总结如下表。

表1 房地产公司目标资本结构决定因素和资本结构的调整路径变量

三、实证检验结果及分析

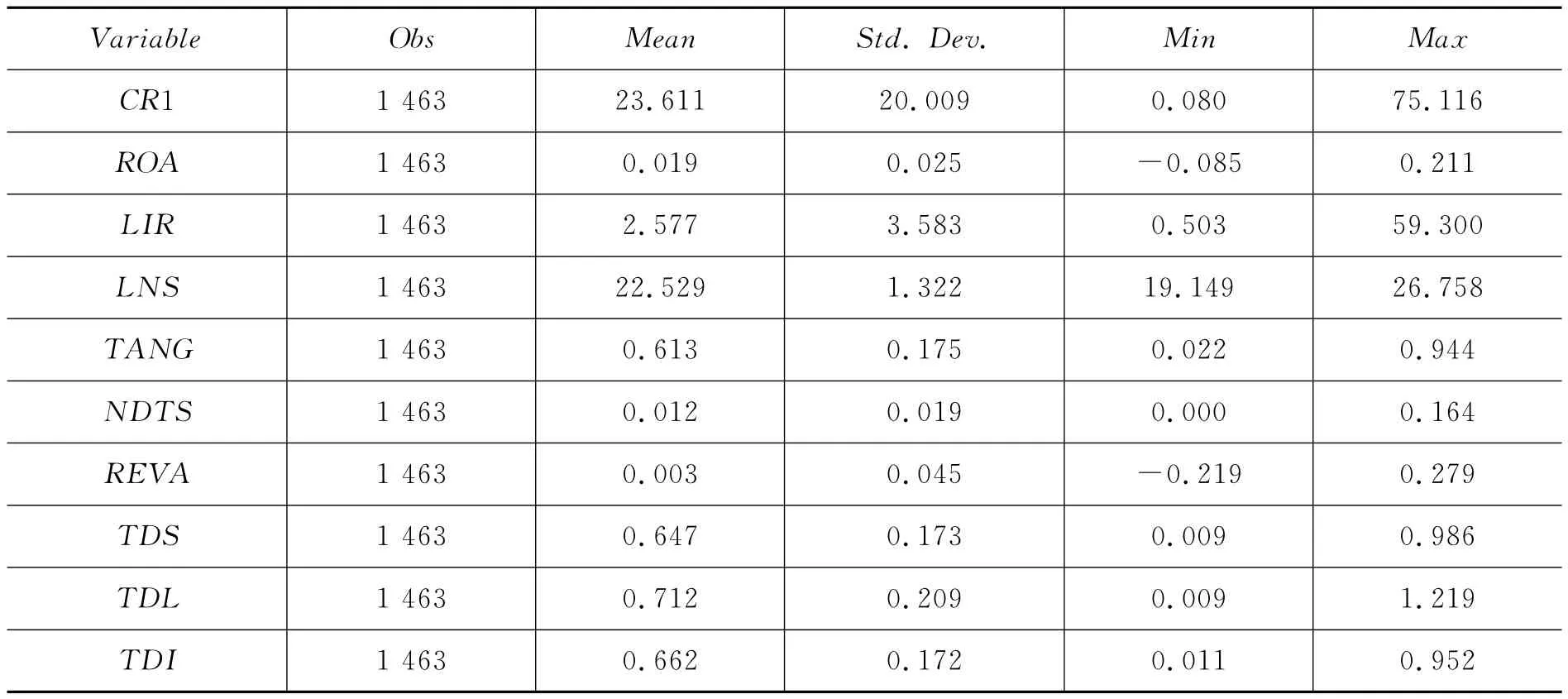

(一)描述性统计

对房地产上市公司最优资本结构的决定因素进行描述性分析,表2是对房地产上市公司目标资本结构的决定变量进行的描述性统计和相关性检验,总体来看各变量间的相关系数都较小,不存在严重的多重共线性问题,适合作为房地产上市公司最优资本结构的拟合变量进行实证研究。

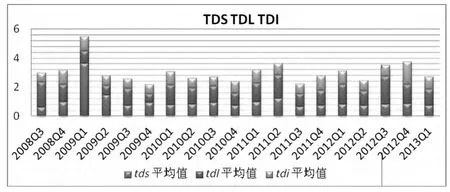

通过计算得到房地产上市公司通过三种路径调整后“细化”的资本结构值。从图1可以看出,不同时期房地产上市公司调整资本结构的路径选择上有所不同,例如2009Q1时正处于房地产刺激政策之下,房地产上市公司更倾向于通过短期负债的途径对资本结构进行优化,而处于抑制政策之时,房地产上市公司在选择资本结构调整路径时似乎长期融资路径和内部留存融资路径占据了主导。那么,不同政策环境下选择各种路径对资本结构进行调整的速度和效率又是如何,还有待实证检验的进一步探讨。

表2 房地产上市公司目标资本结构决定变量的描述性统计

图1 不同路径调整后的房地产上市公司资本结构占比

(二)不同政策环境下的房地产上市公司资本结构调整效率

为了探究不同政策环境下房地产上市公司资本结构是否在进行着优化,其调整的速度有何不同,根据房地产刺激性调控和抑制性调控两个阶段将研究样本分为STIMULUS和RESTRAINT两类。刺激性调控阶段为2008年第三季度至2009年第四季度,抑制性调控阶段为2010年第一季度至2013年第一季度。

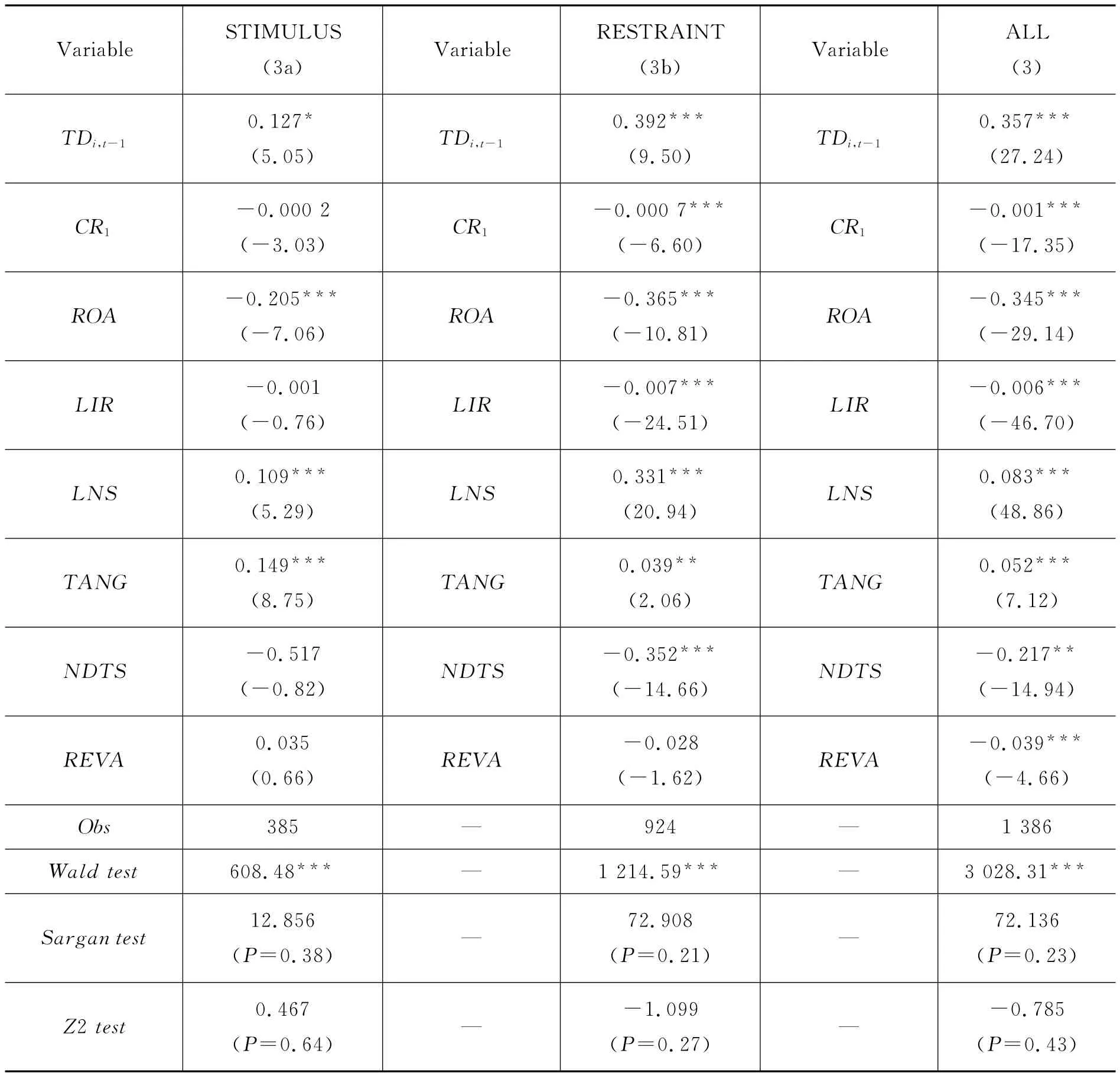

在不考虑其他因素影响的情况下,分别利用两类不同政策环境下的样本对模型(3)进行GMM估计,作为对比,此处将全样本的估计结果一并列出,如表3所示。

表中显示,三个模型的Wald检验结果都在1%的水平上显著,Sargan检验和Z2检验的P值也均大于0.01,说明他们都在1%的水平上接受了原假设。因此,该动态模型中资本结构的决定系数以及所有工具变量的都是有效的,也不存在二阶自相关。

模型(3a)(见表3)对刺激性调控政策环境下样本的估计结果中,滞后一期资本结构TDi,t-1的系数为0.127,而模型(3b)对刺激性调控政策环境下样本的估计结果中,滞后一期资本结构TDi,t-1的系数为0.392。根据模型设定,两种政策环境下房地产上市公司资本结构的调整速度δ分别为0.873和0.608。首先,两种调控政策环境下δ的数值均大于0,说明总的来看房地产上市公司当期的资本结构始终存在向最优资本结构靠近的趋势,无论哪种环境下他们都在进行着优化。第二,刺激性政策下房地产上市公司资本结构调整的速度(0.873)要明显快于抑制性政策下的速度(0.608)。

表3 不同政策环境下房地产上市公司资本结构的调整速度

作为对比的全样本估计结果中房地产上市公司资本结构的调整速度δ为0.643,介于刺激性和抑制性调整政策时的两个调整速度之间,符合其经济意义。另外,两种政策环境下影响目标资本结构变量虽然符号相同,但大小有这较大差异,这说明不同的政策环境会通过对目标资本结构决定因素的影响而间接影响到目标资本结构。比如盈利能力方面,房地产上市公司在抑制性调控政策下的盈利能力与刺激性调控政策下相比对目标资本结构产生了更强的负向影响,说明在抑制政策下盈利能力强房地产上市公司更倾向于使用自有资金从而规避高负债的风险。再如,抑制性调控政策下房地产上市公司的规模因素对目标资本结构的正向影响要大于刺激性调控政策时的影响,这说明在抑制性政策下出于风险规避的需要,金融机构更倾向于给资质强、声誉好、规模大的房地产企业放款,此时规模较大的房地产上市公司能够获得更多的负债融资。

(三)不同路径下的房地产上市公司资本结构调整效率

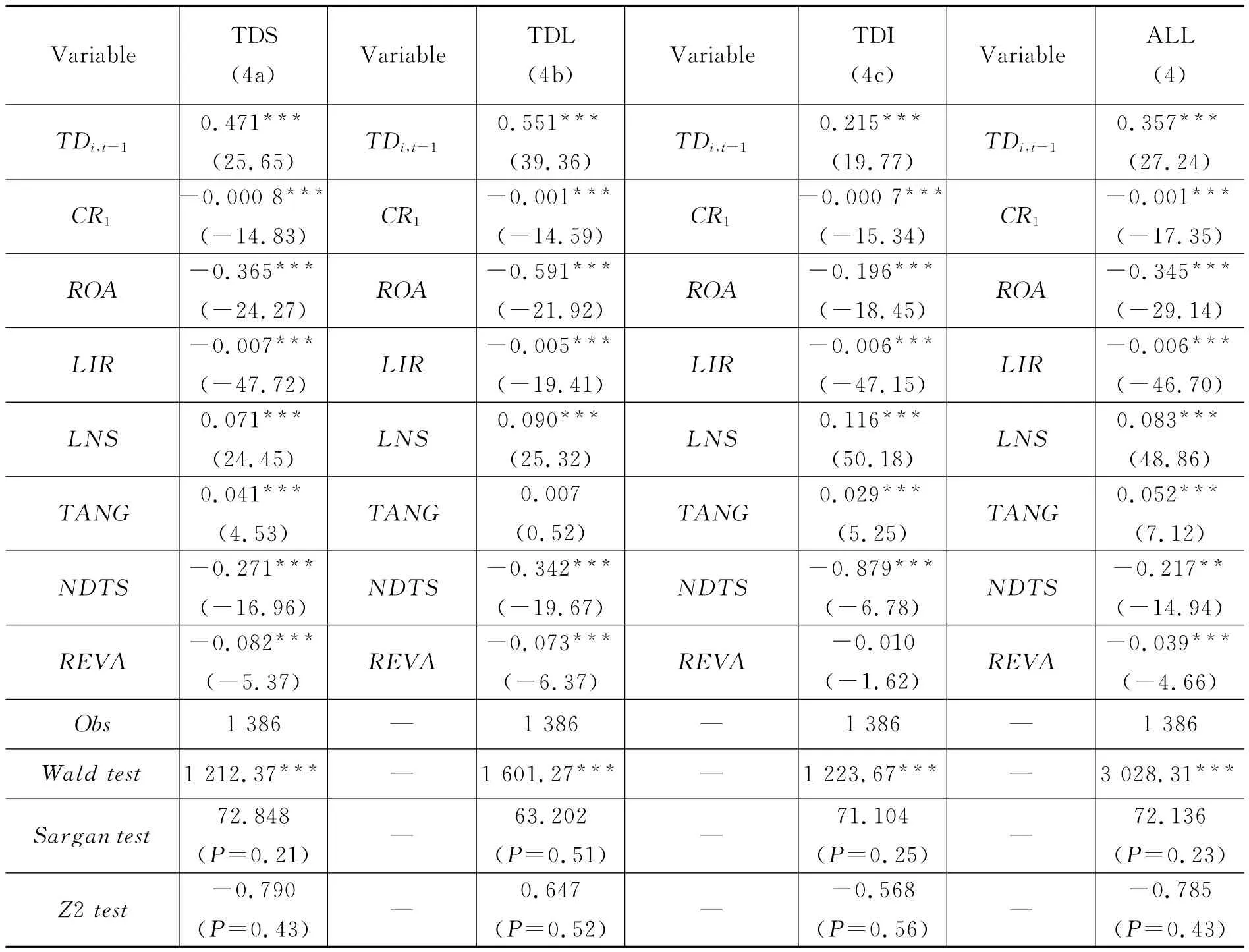

对模型(4)进行GMM估计,作为对比,继续将全部路径并用时的回归结果列出,估计结果由表4表示。可以看到,三个模型的 Wald检验、Sargan检验和Z2检验的结果均达到了显著性要求,该动态模型中资本结构的决定系数以及所有工具变量的都是有效的,也不存在二阶自相关。

表4 不同路径下房地产上市公司资本结构的调整速度

在三种路径的估计结果中,滞后一期资本结构TDi,t-1的系数分别为0.471、0.551和0.215,且均在1%的水平上显著,我们可以得到三种优化路径下房地产上市公司资本结构的调整速度δ分别为,VS:0.529、VL:0.449和 VI:0.785。显然,房地产上市公司选用内部留存路径对资本结构进行调整时最具效率,短期负债路径次之,速度最慢的则是长期负债路径。这说明对于房地产上市公司而言,运用盈余公积和未分配利润等内部留存融资方式的摩擦最小、成本最低,因此通过该路径进行资本结构优化的速度也最快。这一结论符合融资优序理论对企业偏好内部留存融资的看法。同时,上市公司的股利政策可以自行制定,在朝着目标资本结构进行优化时,内部留存既可以用来筹集资金,也可以用来降低负债率(黄辉,2012),诸多的优点使得这条灵活的优化路径具有了最高的效率。由于短期负债的期限所致,其风险稍大于内部留存融资,但明显小于长期负债,因此,通过短期负债融资进行资本结构优化的速度适中。而运用长期负债融资方式的摩擦最大、成本最高,因此通过这一路径进行资本结构调整最缺乏效率。

对比全部路径并用时的资本结构调整速度0.643我们可以看到,这一速度虽然慢于内部留存路径的调整速度0.785,但快于其他两种路径的调整速度。在实践中,一家成熟的企业不会永远将内部留存路径作为其资本结构调整的唯一方式,为了使资本结构调整速度最快而全部使用内部留存是不现实的。因此,现实中房地产上市公司会选择多种路径并用,而且这种次优做法的效率并不低。

(四)不同路径下政策环境对资本结构调整效率的影响

在不考虑其他因素影响的情况下,分别利用两类不同政策环境下的样本对模型(4)进行GMM估计,估计结果由表5表示。从表中可以看到,两种政策环境下六次GMM估计中的Wald检验、Sargan检验和Z2检验的结果均达到了显著性要求,该动态模型中资本结构的决定系数以及所有工具变量的都是有效的,也不存在二阶自相关。

表中,在刺激性政策环境下三种调整路径的估计结果中,滞后一期资本结构TDi,t-1的系数分别为0.273、0.286和0.152;在抑制性政策环境下三种调整路径的估计结果中,滞后一期资本结构TDi,t-1的系数分别为0.407、0.591和0.223,且他们均在1%的水平上显著。由此得到各路径下资本结构在刺激性政策下的调整速度δ分别为:VS1=0.727、VL1=0.714和VI1=0.848,在抑制性政策下的调整速度δ分别为:VS2=0.593、VL2=0.409和VI2=0.777。

为方便比较,我们在图2中对各种情况下的资本结构调整速度就行了描述。无论是短期负债融资、长期负债融资还是内部留存融资路径,在刺激政策下的资本结构调整速度都要高于抑制政策下的调整速度。无论在刺激性政策还是抑制性政策下,使用内部留存路径调整资本结构时的速度最快、短期负债路径次之而长期负债路径则最慢。

图2 不同政策环境、路径下房地产上市公司资本结构调整速度对比

表5 不同路径下政策环境对资本结构调整速度的影响

与多种路径并用时的资本结构优化速度相比,刺激性政策下多种路径并用比单独使用一种路径调整资本结构时的速度快,抑制性政策下使用内部留存路径优化资本结构比多种路径并用时略快,而使用短期负债和长期负债路径都慢于多种路径并用时的资本结构调整速度。总的来说,无论是刺激性还是抑制性政策下,房地产上市公司在对资本结构进行调整时多种路径协调并用的效率则最高。

四、结论与政策建议

本文基于房地产宏观调控政策的视角对房地产企业的资本结构调整效率进行了研究,建立了房地产上市公司资本结构调整路径指标和资本结构动态优化模型,分别测算出不同政策环境和不同路径下的资本结构调整速度,在此基础上再对各种路径下不同政策环境对资本结构调整效率的影响进行了交叉分析。研究发现,刺激政策下各种路径的调整效率总体较高,房地产上市公司有形资产比例越高越倾向于使用负债融资路径调整资本结构;抑制政策下盈利能力越强越倾向于使用内部留存路径;无论处于何种调控政策,房地产上市公司选用内部留存路径调整资本结构最具效率,短期负债路径次之,长期负债路径效率最低,而多样化路径协调并用是最为合理高效的选择。

从研究结果来看,一方面,应着力拓宽房地产企业的融资途径,丰富其资本结构调整的路径。逐步替代银行信贷主导的单一融资格局,如开放或进一步开放上市再融资、发行可转换公司债券,同时加速推进资产证券化、房地产信托基金等房地产金融创新产品的运用,从而帮助房地产企业更有效率地调整其资本结构,保证企业的财务安全,进而分散和转移房地产金融风险。另一方面,政府在制定房地产调控政策时,应充分尊重市场在资源配置中的主导作用,防止因调控目标短期化、调控方向频繁变动而导致企业资本结构调整的失衡和低效;应建立房地产业的长效调控机制,引导房地产上市公司形成长期的发展战略和财务规划,进而能够更加从容、高效地对其资本结构进行调整,不断提升企业价值。

[1]姜付秀,屈耀辉,陆正飞,等.产品市场竞争与资本结构动态调整[J].2008(4):99-110.

[2]Jalivand A,R Harris,Corporate Behavior in Adjustment to Capital Structure and Dividend Targets:An Econometric Study[J].Journal of Finance,1984.

[3]Miguel A,J Pindado,Determinants of Capital Structure:New Evidence From Spanish Panel Data[J].Journal of Corporate Finance,2001,7(11):77-99.

[4]Frydenberg,S.A Dynamic Model of Corporate Capital Structure[C].EFMA Meetings Helsinki 2003.Helsinki,2003.

[5]Hans Lööf,Dynamic Optimal Capital Structure and Technical Change[J].Structure Change and Economic Dynamic,2004,15(4):449-468.

[6]Hovakimian A,HovakimianG,TehranianH.Determinants of Target Capital Structure:The Case of Dual Debt and Equity Issues[J].Journal of Financial Economics,2004,71(3):517-540.

[7]Flannery M J,K P Rangan,Partial Adjustment toward Target Capital Structures[J].Journal of Financial Economics,2006,79(3):469-506.

[8]Levy A,C HennessyWhy does Capital Structure Choice Vary with Macroeconomic Conditions[J].Journal of Monetary Economics,2007,54(6):1545-1564.

[9]Cook D,T Tang,Macroeconomic Conditions and Capital Structure Adjustment Speed[J].Journal of Corporate Finance,2010,16(1),73-87.

[10]黄辉.制度导向、宏观经济环境与企业资本结构调整——基于中国上市公司的经验证据[J].管理评论,2009(3):10-18.

[11]段军山,宋贺.基于多重门限模型的我国上市公司资本结构动态调整研究[J],财经研究,2012(11):10-18.

[12]闵亮,沈悦.宏观冲击下的资本结构动态调整——基于融资约束的差异性分析[J],中国工业经济,2011(5):109-118.

[13]于蔚,金祥荣,钱彦敏.宏观冲击、融资约束与公司资本结构动态调整[J].世界经济,2012(3):24-47.

[14]雒敏,聂文忠.财政政策、货币政策与企业资本结构动态调整[J].经济科学,2012(5):18-32.

[15]屈耀辉.中国上市公司资本结构的调整速度及其影响因素——基于不平行面板数据的经验分析[J].会计研究,2006(6):56-62.

[16]白明,任若恩.不同调整路径下资本结构的调整速度比较分析[J]系统工程,2011(1):30-37.

[17]黄辉.中国上市公司资本结构动态调整[M]西南财经大学出版社,2012.