商业银行对房地产业依赖度评价

2013-12-29王宏伟高广春

关于房地产业和银行的关系,近几年有一种说法,商业银行被房地产绑架了。这实际上是商业银行对房地产业依赖度的一种判断,如果依赖度过高,商业银行就有被房地产绑架的嫌疑。那么如何衡量商业银行对房地产业的依赖度?本文试用四个指标进行分析,其一是商业银行信贷规模依赖度;其二是商业银行信贷行业依赖度;其三是商业银行信贷收益依赖度;其四是银行房贷风险度。鉴于数据可得性约束,有些指标的分析主要以部分上市银行为例进行。

商业银行信贷规模依赖度

商业银行信贷规模依赖度可以用商业银行房贷在各项贷款中的占比来衡量。由于中国目前各官方机构的信息披露渠道尚未进行有效整合,不同渠道披露出来的同一个指标数据经常出现互掐的现象,即使同一渠道的数据,受制于统计方法的约束也较为普遍的存在失真问题。另外一个更为严重的问题就是公共数据的部门化,即一些政府机构履行公职形成的公共数据不向公众开放而是标价出售以满足部门利益需要,或者以服从所谓政治需要的名义,只将数据供少数人使用,对公众则封存不告。这些问题给相关的统计分析和研究带来很大困难,也使得这些研究难以形成富有权威性的结论。本报告的研究在现有数据基础上形成的一些统计分析结论也存有类似的问题。

图1是依据中国人民银行网站和中国房地产信息网披露的相关数据整理出来的,其中银行房贷来源于中国房地产信息网,为房地产企业资金来源项下“国内贷款”和“个人按揭贷款”之和;各项贷款数据则来自中国人民银行网站。该图表明,近几年来,银行房贷在其各项贷款中的占比尽管存在月间差异,但大多保持在20%以上的高度,最高月份达到46%,样本期间即从2009年12月至2012年9月间的平均值是28.31%,这样一个比例水平是比较高的。从趋势上看,线性趋势线显示,这个比例总的趋势是上升的。而在样本期间内,中央对房地产持续实施有史以来最严厉、持续时间最长的紧缩政策,在这样一种政策背景下,商业银行对房地产业的信贷偏好在增强,银行信贷对房地产业的依赖度依然保持高位。

由此,样本数据图标表明,商业银行信贷规模对房地产业的依赖度较高,而且呈现提高趋势。近几年的房地产紧缩政策也没有明显改变商业银行对房地产业的信贷偏好,也没有促成商业银行降低对房地产业较高的依赖度。

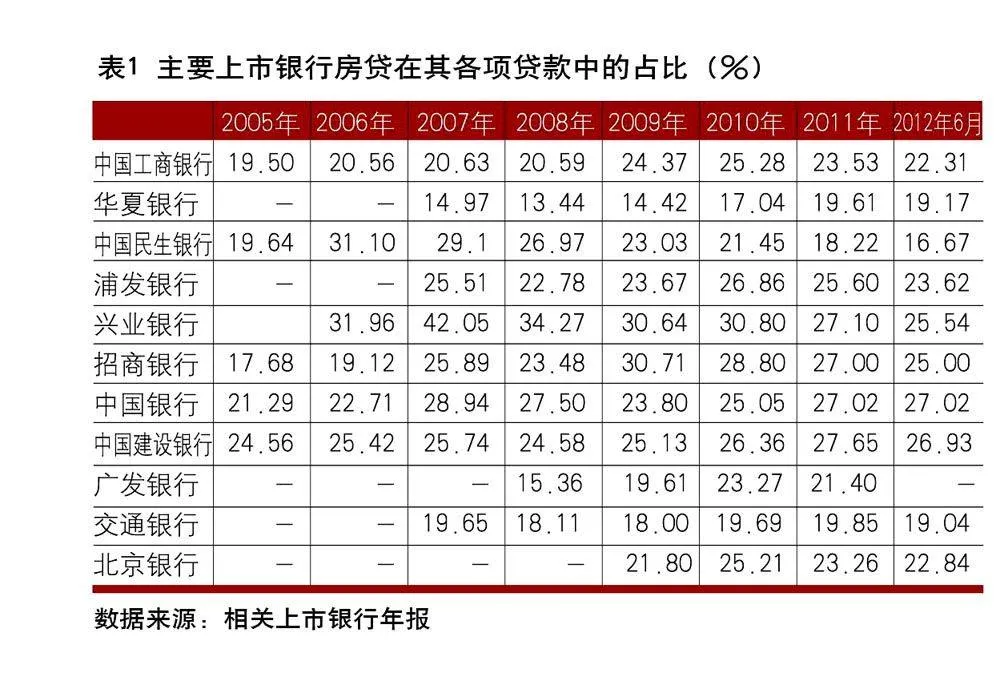

商业银行信贷规模对房地产业的依赖度还可以通过观察上市银行的相关数据来判断和衡量。这个指标即上市银行年报披露信息中房地产贷款(开发贷款+按揭贷款)占其各项贷款的比重。表1是主要上市银行房地产贷款占其人民币境内各项贷款的比例数据,该表表明,大多数上市银行房地产贷款的占比在大多数年份保持在20%以上,最高的是兴业银行,样本年份均值是31.76%,最低的是华夏银行,样本年份均值是14.44%。从2010年以来的趋势看,均值最高的兴业银行房地产贷款占比出现走低趋势,反映兴业银行试图降低对房地产业的依赖度;相反,均值最低的华夏银行这一比例的趋势向高,反映华夏银行对房地产业的依赖程度在提高。在其他的上市银行中依赖度走高的银行还有中国银行和中国建设银行,其他银行不同程度表现出走低的趋势,走低趋势最为明显的是中国民生银行,2012年6月,该行银行房贷在各项贷款中的占比已经降到16.67%,为样本上市银行中最低值。

对于2012年的情况,由于无法从上市银行披露的信息中查知房地产贷款的月度或季度数据,到目前为止也只能依据半年报判断前6个月的情况。从已披露半年报上市银行的数据看,2012年6月,表1中除了中国银行外其余上市银行中房地产贷款占比均比2011年底出现了下降,下降幅度较大的银行有5家即中国工商银行、中国民生银行、浦发银行、兴业银行和招商银行,降幅较小的有4家即华夏银行、建设银行、交通银行和北京银行。由此可以得出一个初步结论,2012年上半年上市银行普遍减少了对房地产业的支持力度,也减轻了对房地产业的依赖度。由于数据可得性约束,本文无法进一步分析上市银行降低对房地产业贷款的依赖度在各月是如何表现的。但从前述的一个指标即房地产企业中银行房贷和人民币境内各项贷款的占比走势可以推断,上市银行减持房地产业贷款的行为主要发生在年初,此后可能随着货币政策的回暖又逐步增加了对房地产业的贷款,提高了对房地产业的依赖度。

商业银行信贷行业依赖度

商业银行信贷行业依赖度,即按照商业银行贷款行业投放结构来衡量的商业银行对房地产业的依赖程度。由于目前还很难获取所有商业银行信贷在行业结构中的分布数据,本文以部分上市银行为例进行考察。表2是根据部分上市银行年报数据整理的信贷行业投放分布情况,从表2可看出,房地产贷款在上市银行行业贷款投放结构中的地位举足轻重。绝大多数银行在绝大多数年份对房地产贷款投放规模,在行业投放结构中占据首位。即使自2009年底中国政府对房地产市场实施持续紧缩政策以来的几年里,房地产贷款在行业贷款投向分布结构中的领先位置并没有发生变化,由此可以做出这样的基本判断,近两年来大多数上市银行信贷规模对房地产贷款的依赖度有所下降,但从行业投放结构的视角看,对房地产行业的依赖度依然领先于对其他行业的依赖度。唯一的一个例外是中国民生银行,其房地产贷款的行业位次自2011年以来由第一位下降至第二位。

对中国民生银行信贷行业投向的进一步分析发现,中国民生银行对房地产依赖度走低的原因在于小微贷款的异军突起,小微贷款自2011年进入该行的年报和半年报中并且取代房地产贷款在行业贷款投放结构中的榜首位置(如表3所示)。这表明,在现存的产业结构环境下,商业银行是可以通过信贷业务和贷款结构的创新降低对房地产业的依赖程度。

商业银行信贷收益依赖度

该指标考察的是商业银行信贷收益中有多少来自房地产信贷。由于数据可得性原因,对该项指标的观察和分析,仍然还是借助于上市银行公开披露的年报信息来进行。具体方法是用房地产贷款的利息收益除以各项贷款的利息总收益。

在目前中国的利率环境下,可以假定某行业贷款收益率(或回报率)为贷款的平均利息收益率。由于目前各行业间的不良率差别很小,故不良率差异引起计息贷款规模的差异可以忽略不计。由此,商业银行房地产贷款的收益可以用房贷规模乘以贷款的平均利息收益率所得。各项贷款收益则是各项贷款总规模乘以平均利息收益率。商业银行信贷对房地产业收益依赖度由此可以计算出来。由于平均利息收益率和各项贷款利息总收益对各类贷款而言都是一样的,所以各类贷款规模在行业投放结构中的位次实际上就是信贷收益对相应行业的依赖度,就房地产信贷而言,商业银行对房地产的收益依赖度即房地产贷款规模在行业贷款结构中的位次,由此推论,上述房地产贷款在行业贷款投放中的占比排位即商业银行信贷收益对房地产业的依赖度。显然,绝大多数上市银行信贷收益对房地产业的依赖度在绝大多数年份高举榜首位置,这种状况在2009年底房地产紧缩政策持续实施以来基本上没有变化,这和前述两个依赖度的分析结果类似。商业银行信贷依赖度对房地产调控政策的“迟钝”部分可以解释近年来房地产调控政策的“空调”窘境。

当然,在样本银行中,也存在信贷收益依赖度下降的个别案例,典型代表即中国民生银行,该行在2011年到2012年6月份的数据显示,房地产贷款的收益贡献度屈居小微贷款贡献度之下,排在第二位,但依然排在制造业贷款收益贡献度前面,显示该行的信贷收益对房地产仍然具有较强的依赖性。

商业银行信贷风险依赖度

商业银行信贷风险依赖度是指商业银行的信贷风险中有多少来自房地产业贷款。

观察该指标的一个重要角度即依据公开披露的关于房地产业信贷不良率数据进行判断。其一是年度不良率数据,表4前5行表明,从趋势上看,商业银行房地产信贷的不良率同主要商业银行(包括大型商业银行、股份制商业银行、城商行、农合行、农商行和农信社)的平均不良率一样逐年走低;从相对关系看,房地产开发贷款有一半的年份低于主要商业银行的平均不良率,个人按揭贷款则是在所有年份远远低于平均不良率;即使在2009年底以来持续紧缩的房地产调控和监管政策背景下,房地产业的不良率依然持续走低而且在2011年低于主要商业银行平均水平。其二是不良率的行业位次,表4第6行显示,在中国银监会年报中所列示的25个行业贷款不良率的排位中,房地产业开发贷款在大多数年份在中位数左右,个人按揭贷款则排在20名以后,综合考虑两类贷款的位次,房地产贷款不良率的行业位次应该是比较低的,而且这样的排位在2009年底以来的房地产调控和监管政策背景下,同前面的指标一样表现出低敏感性。

综上在四个判断指标中,规模、行业分布和收益三个指标显示出了商业银行信贷对房地产业较高的依赖度,风险指标则显示商业银行信贷对房地产业的依赖度低于平均水平。由此得出的综合依赖度的确比较高,但还不至于达到“被绑架”的程度。首先,前三个指标在大多数年份虽超过20%但在30%以下,这个水平相对于房地产业对GDP的贡献率、相比于国际经验以及中国的监管环境而言的确是比较高的,但都还没有触发风险红线,如中国银监会规定行业投放风险红线是,行业贷款规模在贷款总规模中的占比不能超过50%,而目前房地产贷款规模占比离这条红线还有较大距离;再如目前国际上对于房贷占比的红线认定尚没有一个统一的说法,但一般认为,房贷占比的国际警戒线(黄线)是20%,前述占比虽已经大多超过了这个线,但应该还没有越过红线。其次,房地产信贷较低的不良率对商业银行信贷风险的正面支撑在一定程度上缓释了前三个指标所显示的依赖度。当然,其他一些风险测量指标可能不支持这一判断,但不良率是最常用也是最容易获得数据信息的指标,用该指标判断房地产信贷风险及其对商业银行信贷风险的影响还是有一定的可信度。

(作者单位:财政部财政科学研究所中国社科院财经战略研究院)