万邦达:严重依赖中石油未来业绩存隐忧

2013-12-29王志球

日前,反贪腐旋风正在中石油系统掀起一场史无前例的人事地震,除前任董事长、现任国资委主任蒋洁敏外,先后有四名高管被调查。由于中石油业务的高度垄断性,因而不会对业绩造成大的波动。而对于靠傍上中石油这位“大款”为生的上市公司而言,则前景难料。这不,上周在港股上市的惠生工程因与中石油有大量业务往来,被投资者用脚投票,本周一开盘即急挫16.46%,股票在10时38分紧急停牌,在此前8月27日国资委公告中石油三名高管被调查当日,惠生工程也重挫11.4%。很显然,市场担忧中石油的的下游工程服务提供商受到波及。

而在A股,也有一批这样的下游工程服务提供商,上市公司万邦达(300055)就是其中的一员。资料显示,公司主营业务是为石油化工、电力等行业提供工业水处理服务,于2010年登陆创业板。从招股说明书可以看到,公司主要客户集中在神华集团与中石油下属公司。就在8月8日,公司还与中国石油华北石化分公司签订了3份合同,合同总金额为2.97亿元,占2012年度总收入的51.1%。先且不说其中是否存在猫腻,能否顺利执行也可能存在不确定性。然而,公司方面却很淡定,认为事不关己,并否认公司因客户高度集中而潜藏风险,令人十分费解。

业务高度依赖中石油与神华集团

从招股说明书可看到,公司主要客户集中度较在神华集团与中石油下属公司,2007年、2008年、2009年营业收入来源于神华集团、中石油下属公司的比例分别为7.61%、98.80%、99.53%。可以想象,如果某一个大客户倒戈或者某个重大工程项目因故延迟,对公司而言都是毁灭性打击。日前,在香港上市的惠生工程就因为与石油业务往来非常密切而遭到了投资者用脚投票,本周一开盘即大幅下跌16.46%,公司被迫在10时38分紧急停牌,而在此前8月27日国资委公告中石油三名高管被调查当日,惠生工程也下跌了11.4%。

而记者发现,公司作为中石油的工程服务提供商之一,尽管“寄生”程度不如惠生工程,但对中石油的依赖也不容小视。2013年8月8日,公司公告称,公司与中国石油华北石化分公司签订3份合同,合同总金额为2.97亿元,占2012年度总收入的51.1%。其中,《炼油质量升级与安全环保技术改造工程PC承包-供热、供风工程(除盐水站、凝结水站)》工程采购施工承包合同金额为5645.13万元;《炼油质量升级与安全环保技术改造工程PC承包-供热、供风工程(余热回收站、制冷站)》工程采购施工承包合同金额为4201.58万元;《炼油质量升级与安全环保技术改造工程PC承包-污水处理场》工程采购施工承包合同金额为1.98亿元。合同履行期限为2013年至2015年,将会对未来各年度的业绩产生重要影响。

而这也不是公司第一次与中石油下属公司签订大单,《招股说明书》显示,在2009年,公司与与中石油签订合同金额近4亿元的“中石油抚顺石化乙烯项目水处理EPC工程”项目,当前仍在运营中。由于目前对中石油涉事高管的审计年限大幅延长,不排除人事震荡有可能继续发酵,如果一旦波及公司项目,公司的业绩将会受到极大的拖累。

令人意外的是,公司方面对此表现得“极为淡定”,也对公司大客户依赖所带来的潜在风险不屑一顾。

财务数据显示经营风险加剧

尽管公司的态度很“淡定”,但公司年度报告所披露的财务数据却不容乐观,这表现为管理费用、应收账款大幅急增。资深财务分析人士认为,公司的经营风险或正在加剧。

2012年年报显示,报告期内公司管理费用增幅较大,达3498.14万元,同比增长了69.32%。公司表示,主要原因是发生费用化研发支出金额较大所致。但是,这一解释似乎站不住脚。数据显示,尽管公司当年度的研发支出达1918.89万元,但当年度费用化支出的研发支出仅有409.17万元,占全部管理费用的比例仅为11%,无法起到决定性影响作用。

事实上,《股市动态分析》周刊记者发现,管理费用中的一些明细项目存在颇多可疑之处。一是业务招待费同比增长超过100%,这在过往年度报中较为罕见。二是凭空多出了340.88万元税金,按会计准则,只能是印花税、房产税、车船使用税的一种或几种,而2011年及2010年该项目为零。三是其它费用也同比增长了44.47%,达368.64万元。上述几方面的原因或许才是造成管理费用急增的最重要原因。

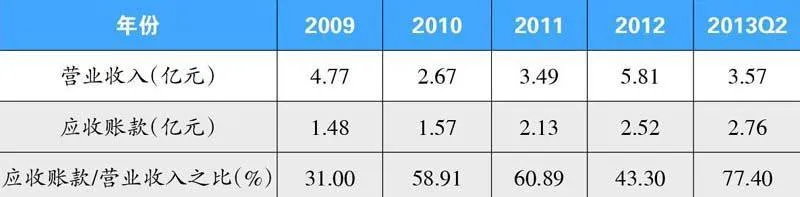

而从公司应收账款的增长变化并结合账龄结构来看,预示着公司这些年的营收增长存在一定的水分。数据显示,2013年上半年应收账款为2.76亿,占当期营业收入的比例高达77.4%,创出5年来的新高(参见表1)。

另外,若结合应收账款的账龄结构来分析,情况就更不容乐观。公司定期报告显示,2011年、2012年、2013年上半年应收账款账龄在1年以内的比例分别为91.13%、84.67%、88.73%;账龄为1年至2年的比例分别为8.57%、15.21%、11.16%。前述财务分析人士对记者表示,公司的回款能力有日趋弱化的迹象。

值得注意的是,自7月份来,公司股价持续下挫,8月份的跌幅高达14.52%,意味着部分资金可能在提前撤离。尽管如此,公司当前的动态PE依然高达55倍以上,几乎透支了未来数年的增长预期,值得投资者警惕。