债券市场:期待兑付危机的成人礼

2013-12-29

本土券商的投行业务已纷纷从以股为主转向股债并重,2012年,债市的走牛与IPO的萎缩形成鲜明对比。不过,中国债市只有真正经历一次兑付危机,把各方责权利界定清楚,才能真正实现市场化,获得爆发式增长。

债市火爆重塑投行格局

2012年,A股市场总体融资规模增加了30%,主要源自债券发行的爆发性增长,据国泰君安证券研究所统计,剔除中期票据和短期融资券以及金融债外的股权、债券总融资额为1.38万亿元,其中,股权融资额为3300多亿元,债券融资额高达1.05万亿元。2012年,IPO、公开增发、配股和可转债融资额基本都下滑60%左右,定向增发融资额上升约18%,企业债则上升了130%,公司债更翻倍。

债券市场的膨胀,得益于三大合力:一是金融脱媒加速趋势下,债券替代贷款,符合间接融资向直接融资转化的大潮流;二是股市的低迷,选择发债融资的就多了;三是证监会、发改委、银行间交易商协会三大监管机构共同发力,通过缩短相关审批时间、推出ABN(资产支持票据)与PBN等创新产品,增加了供给。央行数据显示,2012年,公司信用类债券加速明显,全年共发行37.9万亿元,同比增加60%以上;截至当年末,银行间市场债券托管量为25万亿元,同比增加16.7%。

债市的火爆也在一定程度上重塑着券商投行业务的格局,如国开证券依托大股东得天独厚的优势,2012年在企业债承销上一举夺魁。在券商角力的企业债和公司债这两个主要债券品种领域,老牌券商国泰君安和银河证券依旧占据着前列(表1)。

券商力争更大债市蛋糕

对于券商,未来不仅债券承销所贡献的投行收入比重将越来越大,以债券为基础的衍生产品如资产证券化等业务贡献的收入,以及来自债券投资的收益也将越来越高。伴随券商资本金的增加,现金管理会越来越重要,债券无疑是一个良好的投资渠道,券商自营和资管部门将因此而获益。

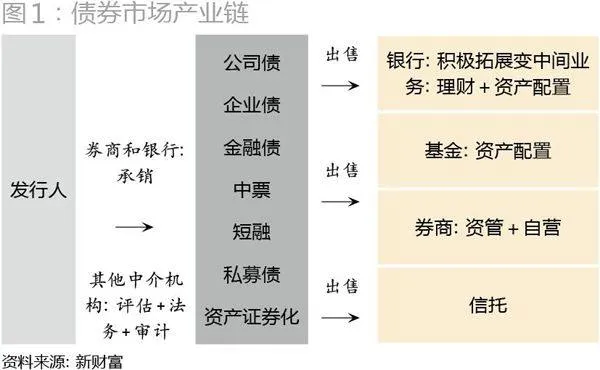

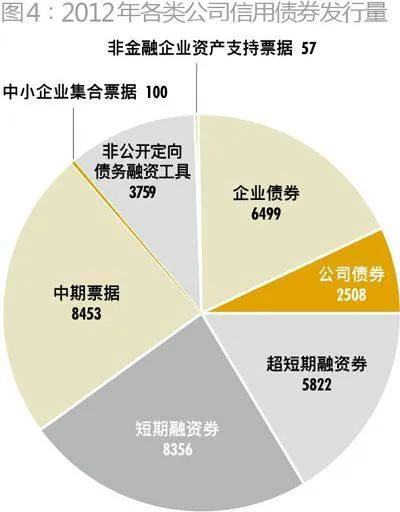

不过,在债券承销业务上,并非是券商的一统天下(图1)。一般而言,企业债和公司债发行,基本由券商任主承销商;而短融和中票承销业务,由于拥有主承销资质的券商有限,仍是努力拓展中间业务的银行的天下(图2)。不过,2012年11月28日,银行间市场交易商协会公告,国泰君安、招商证券、光大证券、中信建投等10家券商有资格参与短融、中票等非金融企业债务融资工具的主承销业务。加之以前的中信证券和中金公司,已有12家券商可以从事银行间市场非金融企业债务融资工具的承销业务。这将成为未来券商承销业务收入的主要增量之一。

有投行人士分析认为:“中票和短融的市场容量很大,2012年发行规模约2.7万亿元,远大于公司债券和企业债券的发行规模。粗略估计有100多亿元的承销费。券商将有资格和银行争夺这块蛋糕。但我判断券商在这一领域不具备竞争优势。首先,银行介入此项业务已有多年,主要客户已经瓜分;其次,银行的信贷资金能够为企业发债间隙提供流动性支持;其三,银行也是中票、短融最大的购买方;最后,目前券商想要做此项业务必须和银行联合承销。当然券商在承销方面也具有自身的优势。首先,券商的创新能力和活力高于传统商业银行;其次,券商可以为企业提供股权、债权、收购兼并等一系列资本市场服务,有条件为企业提供一整套融资方案和服务,往往会得到企业的青睐。”

在成熟市场,债券承销和产品设计收入一直占据投行业务的1/3。以摩根士丹利为例,其1995-2010年的投行业务中,财务顾问、股票承销与债券承销和产品设计一直维持三分天下的态势,15年间并没有本质的变化(图3)。

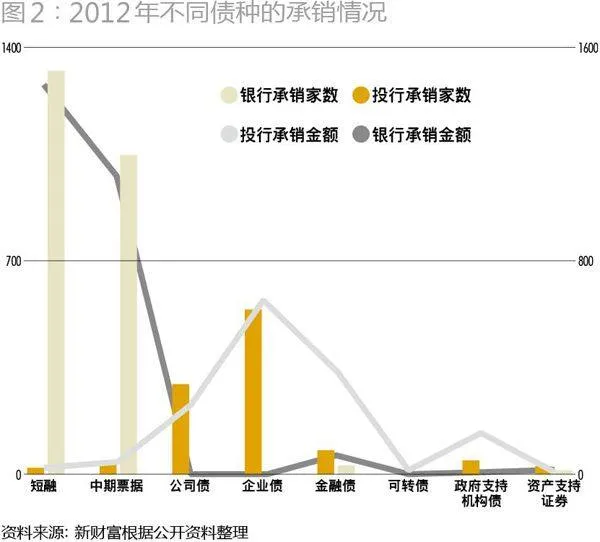

一般而言,债券发行规模会受到企业净资产的限制。信用债券增长到一定幅度会到达稳定增长阶段,但现阶段的中国债市显然仍具发展空间,国内部分券商去年的债券承销收入已接近股票承销收入。随着债券发行规模的扩大以及券商参与程度的提高,债券承销收入比例会有进一步扩大的趋势。国泰君安证券副总裁刘欣预计,2013年债券市场规模将继续较快增长,ABN、企业资产证券化、中小企业私募债等产品的发行将使信用债券品种更加丰富,更具个性化(图4),债市仍将是券商一大主战场。

债市成熟需经债务危机洗礼

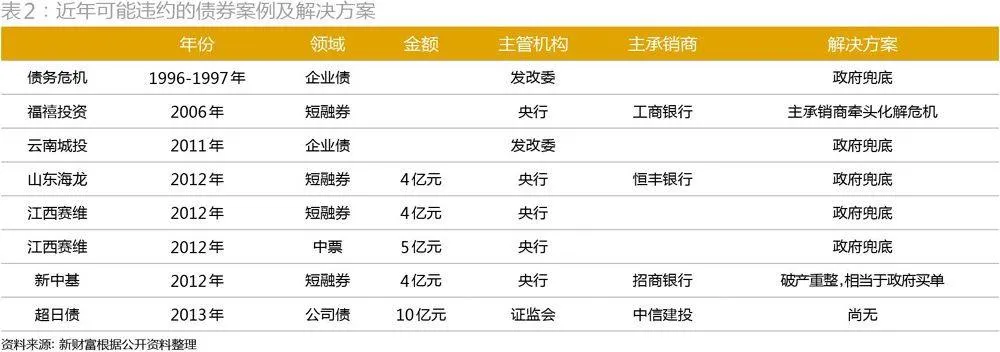

不过,信用债的基石是信用,伴随这一市场的扩张,其兑付风险日益加大。过去几年,已经出现过数例信用债兑付危机,如2006年的福禧投资事件、2011年的云南城投事件,2012年,光伏产业低迷已导致江西赛维、ST超日出现偿付危机,短期偿债压力大的短融券更成为违约多发地带(表2)。然而,这些兑付危机最终都由主承销商或政府兜底,结果是,没有一个参与主体真正经历“债券投资有收益也有风险”的洗礼。

福禧投资。2006年8月,由于涉嫌违规借贷32亿元,福禧投资短期融资券“06福禧CP01”遭上海远东资信评估有限公司降至C级,成为中国债券史上首只C级短融券。在银行间债券市场,短期债券信用等级划分为四等六级,分别为A-1、A-2、A-3、B、C、D,其中C级为“还本付息能力很低,违约风险较高”;主体长期信用等级则划分成三等九级,分别用AAA、AA、A、BBB、BB、B、CCC、CC和C表示,CCC意味着“偿还债务的能力极度依赖于良好的经济环境,违约风险极高”。最终,该债券主承销商工商银行牵头化解了这场偿债危机。

山东海龙。“11海龙CP01”由山东海龙2011年4月在银行间市场发行,金额为4亿元,期限为1年,票面利率为5.8%,到期日为2012年4月15日,由恒丰银行担任主承销商。当时,联合资信对山东海龙与“11海龙CP01”分别授予A+和A-1评级。2011年,山东海龙净亏损10.02亿元,同比大幅增长145.88%,沦为ST海龙。据披露,截至2012年4月10日,山东海龙逾期贷款累计9.2亿元,占最近一期经审计净资产的582%。2012年2月15日,联合资信公告称,将山东海龙主体评级由BB+下调至CCC,将“11海龙CP01”信用等级由B下调至C,距最低的D级仅一步之遥。自2011年9月22日最后一笔交易后,“11海龙CP01”就一直处于零交易状态,其最新中债估值收益率破117%,为正常短融券的18倍。

2011年8月,晨鸣控股在短暂接管山东海龙后宣布退出;2012年初,山东海龙公告称,因“种种原因”暂未能与恒天集团签署合作协议,重组未果。此时,可能的解决方案是由银行提供一笔过渡资金,暂时解决其短期融资券的兑付问题,同时潍坊市政府为这笔资金提供担保。最终,2012年4月9日下午,山东海龙发布了11海龙CP01的兑付公告,意味着逾4亿元的本息将于4月15日如期兑付。

新中基。作为新疆生产建设兵团重点扶持的企业,新中基以番茄制品深加工为主业,2000年在深交所上市。“11新中基CP001”发行于2011年11月3日,发行总额4亿元,期限1年,票面利率8.30%,主承销商为招商银行。2012年5月7日,由于巨额亏损导致净资产大幅下降,中诚信国际将新中基主体信用等级由AA-下调为A,并列入可能继续降级的观察名单。当年10月12 日,中诚信国际将新中基主体评级由A 降至CC,将“11新中基CP001”的债项评级由A-1下调至B,均列入继续降级的观察名单。这是继山东海龙之后,又一家沦为“垃圾级”的发行人,新中基短融则成为当时市场上唯一一只B级短融。截至2012年10月15日,新中基累计有8笔、总额5.26亿元的银行借款逾期,并且当年底前还有6.94亿元到期债务需要偿还。2012年10月20日,公司发布公告,新疆生产建设兵团农六师中级人民法院于2012年10月19日,裁定受理申请人中国农业银行股份有限公司新疆生产建设兵团分行营业部对公司进行重整的申请,同时指定公司清算组担任公司重整管理人,再次以中国特色的“ST重整”解决为题,掩盖兑付危机。

江西赛维/ST超日。深陷过剩困境的光伏企业,偿债难已成普遍现象。2012年10月15日,当年三次被下调主体评级的江西赛维LDK发布了2011年度短期融资券的如期兑付公告,由政府兜底解决。

其同行ST超日(002506)则将于2013年3月11日迎来“11超日债”的首个付息日。按10亿元发行规模、8.98%的票面利率计算,此次付息金额为8980万元。而根据ST超日公告,其2012年度预计亏损9亿-11亿元。这一债券本息能否保证,会不会像以往一样由政府兜底?有分析指出,超日债与其他政府兜66a45c824e600c5b1570e7ff4d7520b2底的违约债券有所不同:过去的债券发行机构都是国企或准国企,获取政府救助的可能性大于民企的超日;过去都是银行承销的短融或中票等品种,银行资金实力更强,兜底支持能力强于券商;超日债发行金额10亿元,大于以往短融或中票的4亿-5亿元。基于此,有人士称超日债将不会从上海奉贤区政府直接获得资金援助。2013年1月,“11超日债”的发行人和保荐机构召集了2013年第一次债券持有人会议,结果不仅未能就解决偿债危机达成谅解,反闹得不欢而散。“11超日债”会不会成为违约第一券?至今尚无答案。

有媒体分析认为,债券市场的三头监管对“尚无一例信用债违约”的怪相负有一定责任:短融券和中票主管机构是中国人民银行主管的中国银行间市场交易商协会,企业债由发改委主管,公司债的主管机关是证监会,谁也不想第一单违约发生在自己监管的领域。

“信用债券之所以叫做信用产品,它隐含的假设条件就是有信用风险。信用债市场一定会出现兑付的问题,关键是如何清晰界定契约各方的权责。信用低的债券利率高,信用高的债券利率低,价格的差异足以凸显对风险的认知。只有通过债券兑付危机的不断洗礼才能产生足够成熟的发行人、投资人和中介机构。那时才是真正的市场化定价、市场化发行。”刘欣认为,“债券市场的健康发展应该容得下兑付风险,尽管危机会使债券发行市场出现阶段性萎缩,但要是处理得当,经过这么一场洗礼的债券市场一定会迎来一轮新的发展高潮。”可能的债券危机,也将考验券商的竞争力。