垃圾股未来下跌空间大

2013-12-29卧龙

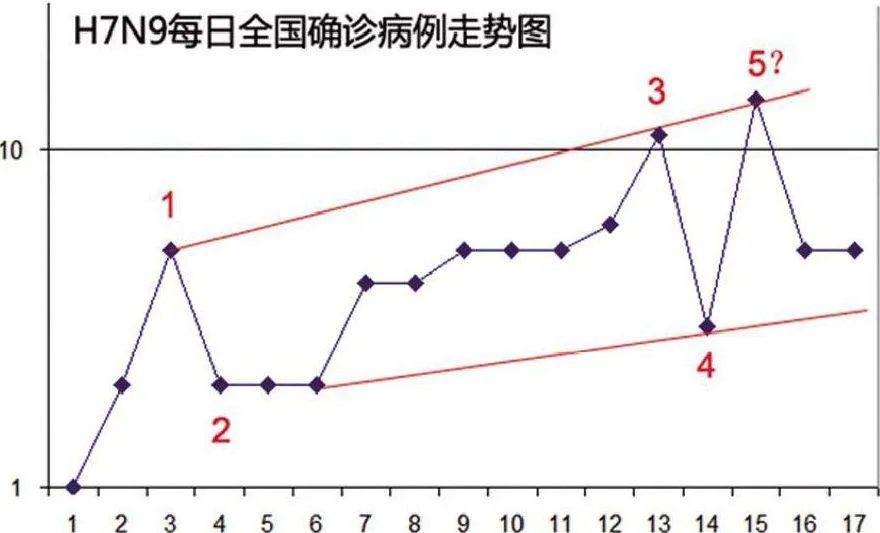

2003年SARS震惊全国,10年后又出现H7N9,再惹关注。自3月31日开始确诊H7N9禽流感以来,至4月18日全国共87例,4月2日开始每日全国确诊病例数字如下:1例、2例、5例、2例、2例、2例、4例、4例、5例、5例、5例、6例、11例、3例、14例、5例及5例。观察走势图,似乎是一组5浪已经结束。其中4月15日新增确诊病例3例,未来几日若出现单日新增病例少于3例的话,很可能是H7N9的死期。主要原因是全国一些地方出现30度以上的高温,对病毒非常不利,而北京等地气温夜间不到5度,病毒无法活跃。

李克强总理召开专家及企业负责人座谈会,听取对目前经济形势与宏观经济政策的看法及建议。他指出,2008年国际金融危机发生后,中国经济中最大的问题即是对预期的不稳定。“企业中长单大量减少,企业不敢接长单,不知道会发生什幺。”我以为,在稳定预期方面,央行应当作出表率。10年前,央行多以利率变动来调控;5年前,央行频繁以存款准备金率变动来调控;今天,央行仿如一个股市短炒投机者,只用正逆回购来解决问题,因为它不知道明日会发生什幺事。市场资金多了,正回购;市场资金少了,逆回购。利率存准完全放一边。试想想,逆回购市场所得资金期限仅仅是7-28日,能有何作为?如何能有稳定的预期。市场完全不知道利率未来是向上抑或向下,存款准备金率多抑或寡。相反,如美联储般,明言每月QE多少亿美元,直到达到目标为止,非常清晰,于是市场自然明白方向。

有货币委员会成员指央行的主要任务是稳定通胀,但事实上中国的通胀让“二师兄”控制了,猪肉价格暴跌,3月份通胀马上大幅下挫,甚至低于预期,根本无需劳烦央行出手。中国目前经济N8HlDNbi1E04puKpW1UPww==情况是产能严重过剩,有效需求不足,何来通胀压力?若说有通胀压力,唯一的解释是货币泛滥,M2仍然以15%的速度增长,从而导致通胀,CPI压力相当低。央行关注通胀只是掩饰货币泛滥的情况。中国经济放缓,但今年首季仍然大量外资涌入。外资涌入人民币自然升值,但实体经济却未能受益,热钱涌入主要是躺在银行吃高息理财兼享受升值好处。长年研究热钱流动的广东省社科院教授黎友焕指近期流入的外资主要是日本资金。消息称日本推出无限QE政策之后,日本的银行逼日本公司贷款,而日本公司则将贷款转入中国境内。很简单,日本经济未见起色,日元又大幅贬值,若不理财好快缩水,买入高息兼升值的人民币最划算,于是只好西进中国觅食。

中国股市自2月中旬以来,结束升浪进入调整期。升浪之幅度差过预期,市场主力春节过后比较谨慎。期间几次单日大幅上升,上海市场每笔成交股数均在2300股以上,而下跌的日子介乎2100-2200股之间,信号非常清晰。只是3月底银监会发通知要整顿银行理财,当日暴跌每笔成交股数2362股,一反常态,显示主力暂时不会掀起升浪。3月底至今,指数低位徘徊,成交量逐渐萎缩。后市第二波兴起,须20日均量线重现上行才可确认。

去年12月初见底之前,观察中股,我发现比较有趣的现象:1992年十四大结束后不久,1992年11月中旬暴跌见底,之后飚升3个月1993年2月见顶,大底是两年后1994年7月;2002年十六大结束后不久,股市小跌2003年1月见底,之后反弹3个月2003年4月见顶,大底是三年后的2005年6月;十八大结束后不久,股市再次小幅下跌见底,之后反弹两个多月见顶,这一次又是两三年后的年中见大底吗?

更令人惊奇的是:1996年年初底部,加3年是1999年“5.19行情”底部,再加2年是2001年顶部,再加2年是2003年11月底部,再加2年是2005年6月大型底部;2005年6月底部,加3年是2008年11月底部,再加2年是2010年11月顶部,再加2年是2012年12月底部,再加2年,莫非大底就在2014年?

当前的情况,我们观察到银行指数及地产指数500MA经过两次下行之后,已经掉头向上,而此时指数已经突破500MA,其中地产指数更是已经回抽500MA。这是十分可靠的长线转势信号,这些股票的市值非常大,任何机构不足以令该指数作假突破。但是另一方面,中小型股票的500MA仅仅是经过两次上行之后首次回落,例如巨潮小盘指数(399316),反弹动力来自于远远抛离500MA,被吸引拉回,目前甚至尚未触及500MA,这是典型的熊市反弹状态。一旦靠近500MA或者稍稍冲破500MA,便是熊市中的卖出信号。

当我们回到2003年初,假设有一种指数,只包含10只股票:中国石化、深万科、华能国际、宝钢股份、招商银行、上海汽车、贵州茅台、中国联通、格力电器及上港集团。行业包括了能源化工、地产、电力、钢铁、金融、汽车、消费、电信、家电及港口。这种指数以2003年初低点142点为基准,率先以5浪方式行进,表明该指数熊市已经于2003年初结束。最高升至458点。而后来跌至2005年6月最低是235点。当时的深圳综合指数2003年初低点378点,反弹至2004年4月472点,而2005年7月最低恰好亦是235点。只是深圳综合指数2003年初低点为378点,而10只蓝筹股形成的指数则是142点,差距极大。

此等情形,对于当今极为有参考意义。目前市场仍然以炒作垃圾股、概念股为热门,乐此不疲,却不知道此后的祸劫。相反,持有低市盈率的蓝筹股,日后即使再跌见底,底部亦不会与2012年12月的底部相差太远。但相信那些垃圾股、概念股未来的下跌将是相当悲惨的。