公司评级:航天信息、中兴通讯、苏宁云商

2013-12-29

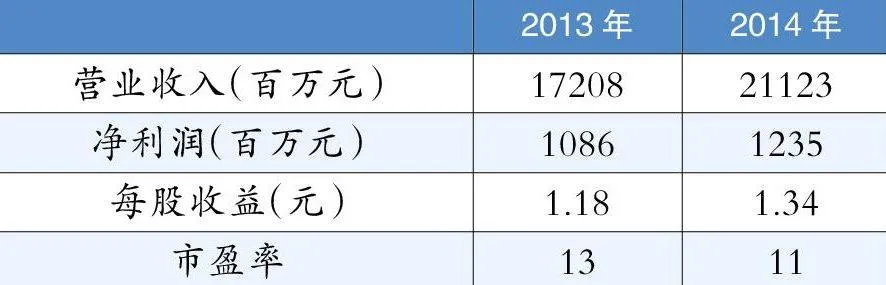

航天信息:新业务值得期待

申银万国预测数据

业绩符合预期。2012年公司营业收入增长25.9%至145亿元,营业利润增长2.2%至14.7亿元,归属母公司股东净利润达到10.2亿元,同比增长3%,每股EPS为1.10元,业绩基本符合预期。

宏观经济响去年多项业务增长。公司各项业务中,增值税防伪税控设备收入增加5. 6%,增速较前一年有较为明显的下降,这主要是由于去年宏观经济的不景气导致一般纳税人新增的数量较前一年有10%左右的下降;网络、软件与系统集成业务的增速也降至了12.8%,改变了过去三年一直维持在40%以上的发展节奏;IC卡与渠道销售业务增长迅速,但毛利率均有所下降。

新业务新目标值得期待。营改增将在今年进一步扩大领域和范围,相关的变化对公司而言短期是挑战,但长期意味着更大的发展机遇。公司提出“实现发展方式由内生向内生加外延转变”,这可能意味着集团资产的整合与注入将在今年获得实质性进展;另外,公司提出将对智慧城市,粮食物流,创新社会管理等领域进行重点聚焦与重点突破,而集团层面已与中国电信签署了在智慧城市领域的合作协议,相关业务未来将成为公司重要的业绩增长点。

操作策略:二级市场上,该股经过底部调整后开始震荡上行,后市有望依托二十日均线走慢牛形态。

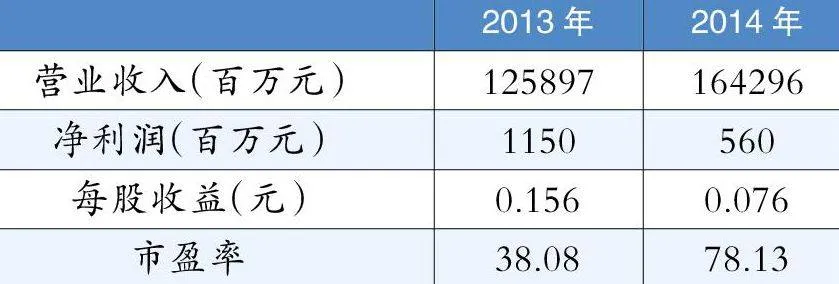

中兴通讯:处阶段性高位

华泰证券预测数据

2012年公司首度亏损。2012年司全年营业收入842.2亿元,同比下降2.36%;归属母公司所有者净利润为-28.4亿元,每股收益为-0.83元,同比下降236.07%。现金流情况好转,经营活动产生的现金流量净额为15.5亿元,每股企业自由现金流量为2.81元,比2011年上升了3.85元。

业绩亏损原因很多。1、各个国家为刺激经济而实施的宽松货币政策造成全球范围的通货膨胀,这导致了公司产品的原材料成本和人工成本的增加;2、高毛利率的网络产品占公司销售收入比继续降低,加速了毛利率的下滑;3、经营管理水平与世界一流通信产品供应商相比存在差距,市场营销策略,供应商管理对公司盈利能力起主要影响作用。

任重道远,前景光明。2013年及以后,全球运营商在LTE设备的投资明显增加。中移动对LTE爆发式的投入同时也将带动联通和电信在3G上的投入,公司将从中受益。全球电信运营商网络建设资本支出增加,预计同比上升6-8%,中国市场预计同比上升17%。公司已经在终端产品上取得长足进步,智能终端的崛起将给公司带来大量收入和利润。现金流充足为公司调整发展战略,提高管理水平,研发产品等提供了强有力的支撑。

操作策略:二级市场上,该股经过一段时间的上涨,已处于阶段性高位,经过调整,后市依然有望持续上涨。

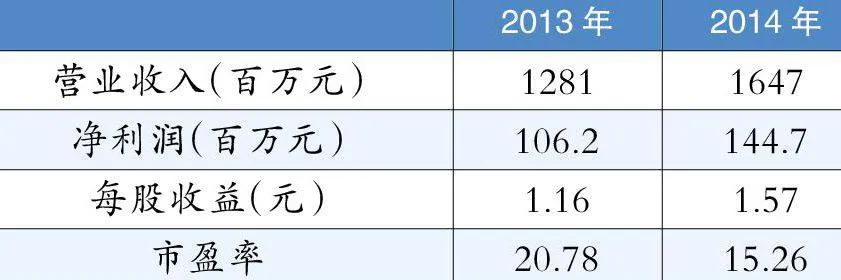

苏宁云商:战略出现重大转变

日信证券预测数据

下半年线下收入增速有望超30%。公司近期将正式推出线上线下同价策略, 将有力促进线下门店收入的增长。下半年执行的同价策略虽然会大幅拉低整体毛利率,但线下销量有望重新获得高速增长。苏宁线下销量的大幅增长及运营效率的优化也将倒逼供应商调整新的渠道政策及定价规则,进而带来销量的持续循环增长。

易购SKU提升有望加速。苏宁易购定位综合型平台电商,销售规模一直未达预期,主要原因为流量及百货SKU距离天猫京东竞争对手差距较大,易购今年一季度仅实现主营销售收入44.99亿元。针对这种情况,苏宁将推进全免费开放平台的策略,预计下半年易购的平台流量将同比增长60%以上,SKU数量有望超过300万。

新盈利模式逐渐明晰。公司同价策略实施后,预计公司下半年综合毛利率将下滑至12%-13%左右,毛利率的大幅下滑若能带动线下业务增速的恢复,苏宁的市场地位将得到巩固,新苏宁云商的盈利模式也会更加明晰:第一,追求线上线下流量和规模的增长,流量变现多元化盈利方式;第二,通过店面类型优化和供应链优势,强化自营能力和运营效率能力的提高。

操作策略:二级市场上,该股价格已处历史性低位,后市或仍处于底部调整阶段,但有波段性操作机会。

迪安诊断:上涨动能充沛

长江证券预测数据

江浙沪京四地日趋成熟。2012年公司核心区域独立试验室业务收入增速达到44.3%,四大地区实验室均处于净利率快速提高的加速增长期,其中:南京收入达到8675万元(+36.61%),净利率同比上升3.88个点达到16.79%; 上海收入达到4289万元(+38.66%),净利率同比上升2.22个点达到9.81%,北京收入达到4229万元(+63.84%),净利率同比上升2.98个点达到12.34%。

对外扩张节奏有条不紊。2012年,公司采用自建和并购方式,新增佛山、武汉、重庆三家实验室网点,稳步推进全国扩张策略,至此公司已初步完成了覆盖华东、华中、华南、华北、东北、西南六大行政区划的全国性战略布局。新设立的实验室将为公司持久的增长提供动力。

诊断技术不断升级。公司与罗氏诊断,梅里埃,德国欧蒙等进行全方位战略合作, 逐步提升实验室平台。同时公司与比利时BARC公司合作,获得其在中国所有临床试验业务中的实验室检测业务,从而战略性进入CRO行业。

代理诊断产品业务稳定增长。2012年公司诊断产品收入达2. 92亿,较去年同期增长38.95%。代理业务除了给公司贡献业绩以外,更重要的作用是帮助公司加强渠道粘性,维护“诊断-产品”联动的商业模式。

操作策略:二级市场上,该股呈多头均线形态,上涨非常强势,投资者可积极关注。