2012年中国车市冲向1900万辆

2013-12-29马青竹

随着年关将近,2012年中国车市的整体轮廓也渐渐明朗。

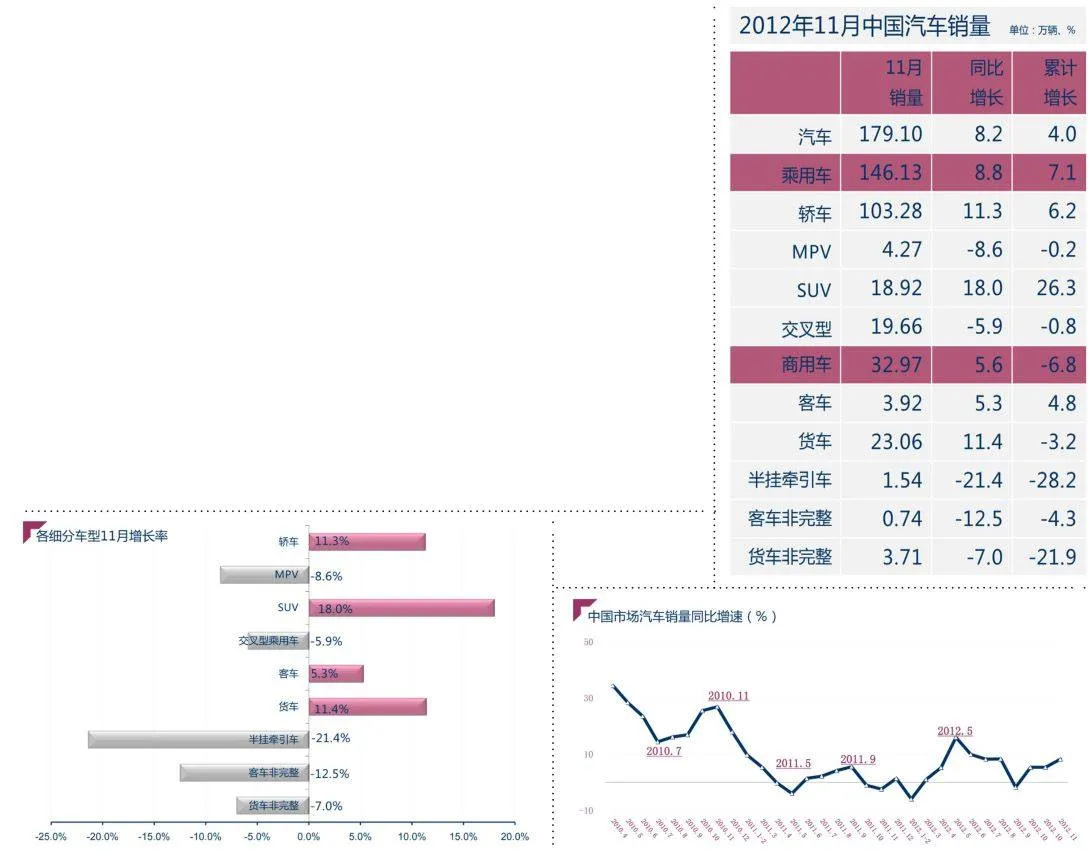

11月的中国车市在10月的触底反弹之后一路向上,实现了8.2%的增长,从而推动1~11月的累计增长率上升了0.4个百分点,达到4%。11月当月实现销量179.10万辆,为全年月度销量的次高水平;而前11个月累计销售1749.32万辆,全年销量有望超过1900万辆!

根据中国汽车工业协会发布的产销数据,11月乘用车销售146.13万辆,同比增长8.8%;商用车销售32.97万辆,同比增长5.6%。从2011年4月开始,除了2012年2月因春节假期导致的特殊情况,商用车的月度销量一直在以各种比例下降,直到2012年10月才触底,然后转负为正,而11月5.6%的增长率对于近两年的中国车市来说是个相当亮眼的成绩。

日系车反弹

11月日系车开始止跌o/mJ1D5+LZAL10qRrfYomRbddR6zr+BBRjVPHpiNFnw=企稳,日系品牌乘用车整体比上月增长72.2%,但距离过去的正常销量水平还相差很远,与去年同期相比仍然有36.1%的降幅,降幅比上月明显收缩。对于大部分日系车企来说,由于近三四个月销量的大幅下滑,全年完成年初销售目标已无可能,不仅如此,东风日产、一汽丰田、广汽本田、广汽丰田、长安铃木等企业的全年销量皆会出现负增长。

日系车的反弹一方面源于抵制活动的暂时平息,另一方面与车企和经销商的各种努力分不开。车企和经销商为了应对危机,展开多种促销手段;大部分的日系车型都出现了大幅度的价格优惠;对“受损车辆”进行免费维修,并提供2万元的换车补贴;开展各种关爱活动以维护老客户和品牌形象。

尽管如此,日系车的全面恢复仍然存在很多不确定性。一方面,日系车销量的逐渐恢复,在网络上激起很多不利言论;另一方面,由于日本政局动荡,新政府上台,中日关系前途难测。另外,近日发生的丰田高速刹车失灵事件也给日系车的回升增添了不少阴影。

自主品牌的冬天没有过去?

11月,自主品牌乘用车销售63.86万辆,比上月增长9%,比上年同期增长11.9%;占乘用车销售总量的43.7%,比上月下降1.4个百分点,比上年同期提高1.2个百分点。1~11月,自主品牌乘用车销售579.64万辆,比上年同期增长4.9%,低于乘用车总体增长速度2.2个百分点。销量占乘用车总量的41.3%,比上年同期下降0.8个百分点,降幅继续收窄。

尽管目前自主品牌的市场占有率高于去年同期,但是从近两个月的趋势来看,占有率已经开始回调。众所周知,从去年以来自主品牌的市场占有率一直在低位徘徊,甚至一度接近三年的谷底。把自主品牌市场占有率从谷底拉出来的是三驾马车:汽车出口快速增长、日系车市场份额下降和第八批节能汽车目录的公布。但是随着日系车的逐渐恢复,自主品牌在短时间内也难以彻底提高自己的竞争力,随着中国消费者购买力的提高,自主品牌市场需求的走弱可能还会继续。中国汽车工业协会常务副会长兼秘书长董扬认为:“自主品牌的冬天还没有过去”。

如果说自主品牌还“大约在冬季”,那么长城汽车定是在很火热的盛夏。单是从乘用车的角度看, 1~11月长城汽车销售新车43.29万辆,同比增长高达34.19%,把其他大车企甩在后面。长城汽车用自己有力的数据证明了一条成功之路,为中国自主品牌汽车验证了一种成功模式。

企业效益增长缓慢

据中汽协会统计1~10月汽车工业重点企业(集团)主要经济指标快报显示,17家重点企业(集团)工业总产值、营业收入比上年同期分别增长5.2%和4.6%,增速比1~9月分别回落1个百分点和0.8个百分点;实现利税总额比上年同期增长6.3%,比1~9月回落3.2个百分点。

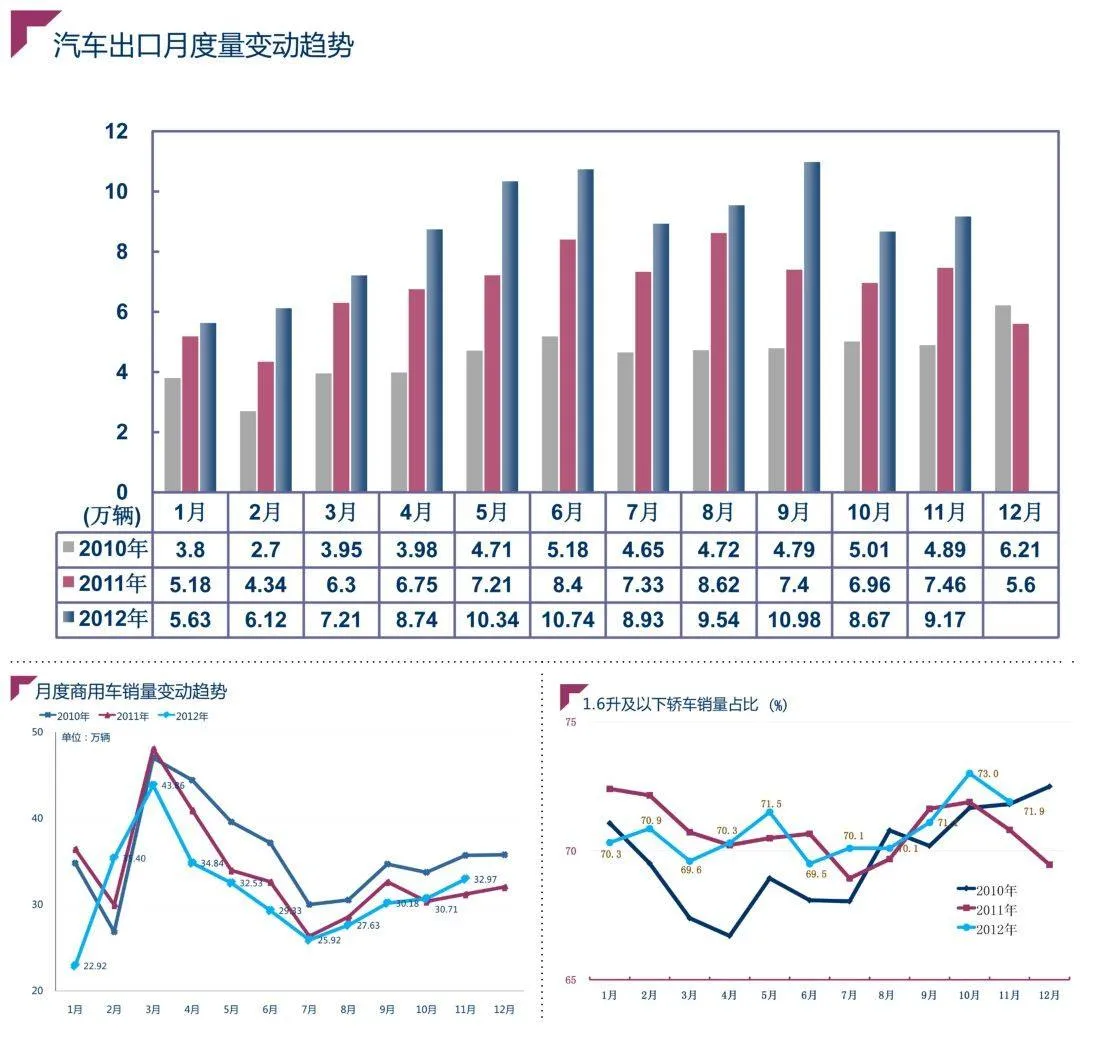

出口百万无悬念

根据中汽协的统计口径,11月汽车企业出口为9.17万辆,比上月增长5.8%,比上年同期增长22.9%。1~11月出口96.47万辆,比上年同期增长27.2%。1~11月出口企业前五名分别为奇瑞、上汽、吉利、长城和力帆,其中力帆首次进入前五名。