现行税率下个人所得税免征额提高的影响

2013-12-29徐特

摘要:关注我国个人所得税工资、薪金所得免征额的问题。首先对我国个人所得税免征额调整的情况进行简要回顾;随后在现行免征额制度下选取九级收入水平进行计算,得出相应的应纳税额和对应的收入差距情况,并通过假设计算免征额分别提高至5000元、8000元和10000元时各收入水平的应纳税额变化及对应的收入差距变化情况。

关键词:收入差距;个人所得税;免征额;效率;公平

中图分类号:F812 文献标志码:A 文章编号:1000-8772(2013)03-0126-02

一、我国个人所得税的发展历程

党的十八大报告提出:“要坚持社会主义基本经济制度和分配制度,调整国民收入分配格局,加大再分配力度,着力解决收入分配差距较大问题,使发展成果更多更公平地惠及全体人民,朝着共同富裕方向稳步前进。”

市场机制下,每个社会成员拥有的生产要素的数量和质量不相同,每个社会成员提供生产要素的机会也不相同,这就决定了市场决定的分配结果不能体现公平,还需要通过公共部门建立起再分配机制对这种初次分配结果进行协调。公共部门协调收入分配的重要手段之一就是征收累进的个人所得税,降低高收入者的过高收入。

新中国成立以后,我国分别于1950年开征具有个人所得税性质的存款利息所得税和薪给报酬所得税;1980年改革开放以后实施《中华人民共和国个人所得税法》,规定免征额为800元,工资、薪金所得适用5%~45%的六级超额累进税率,其他项目所得按照20%税率计算;1994年税制改革后,个人所得税征税对象调整为工资薪金、个体工商户所得、劳务报酬等11类,免征额仍为800元,其中工资薪金所得适用5%~45%的九级超额累进税率;2005年、2007年,我国又分别将个人所得税免征额提高到1600元和2000元。直到2011年,针对收入分配的新形势,我国将免征额提高到3500元,并将九级税率调整为3%~45%的七级超额累进税率。

近几年来,社会各界对进一步提高免征额的呼声很高。有很多学者提出10 000元的免征额才与国情相符,同时也有一些研究者认为现行免征额提高实则是在对富人减税。因此,本文选取不同的免征额对各收入水平应纳税额进行计算。

二、免征额提高的影响

1 免征额改变后,各收入阶层应纳税所得的变化

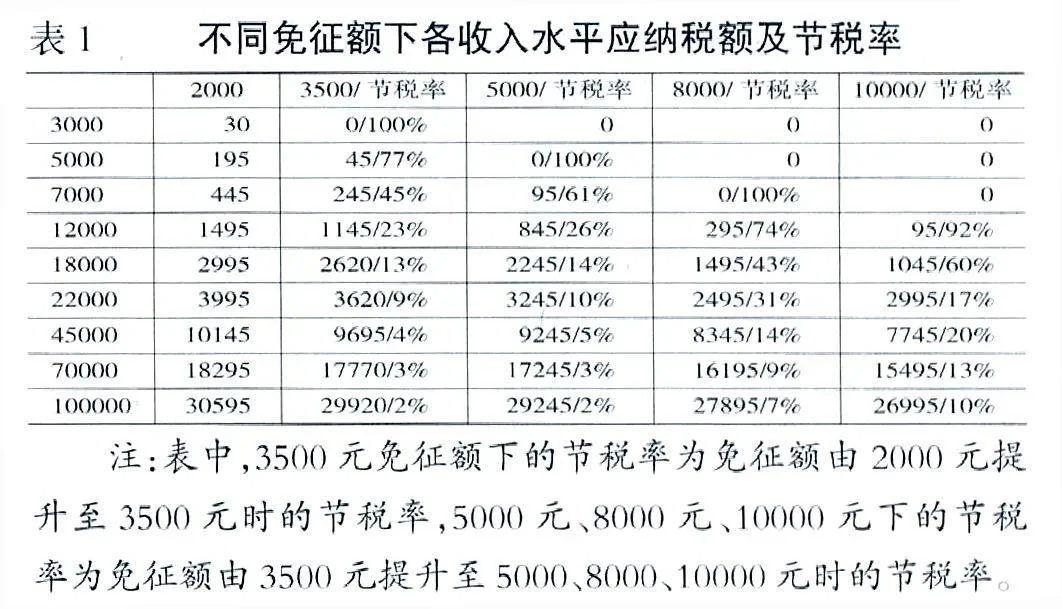

本文选取3000、5000、7000、12000、18000、22000、45000、70000、100000九类收入水平(选取标准为现行税率下收入级距的平均额调整所得),依照主流学者提出的降低或者提高免征额的建议,选取免征额为2000、3500、5000、8000、10000元,计算其应纳税所得额的变化。

2 免征额提高对效率的影响

税收的效率原则要求税制的设计应尽可能2ba646205c1ac21c3e35022eb0914f4d有利于资源的合理配置,因而税收的效率原则实际上包含两个方面:税收经济效率与税务行政效率。

税收的经济效率是指政府实施税制应尽量避免或减少对经济运行产生不良的影响,即保持税收中性。个人所得税不会单纯的影响某一产品的价格,影响的是预算约束线,因此个人所得税并不会对经济运行产生不良影响,个人所得税免征额的提高也同样不会对经济效率产生太大影响。免征额提高对效率的影响主要体现在税务行政效率上。

税收的行政效率是指以尽可能小的税收成本取得最多的税收收入。免征额提高后,所得税征税范围缩小,征税成本降低。同时,免征额以下收入水平群体本身对个人所得税收人的贡献就比较小,而随着居民收入的快速增长,个人所得税总收入的减少将大大少于征税成本的降低额。

因此,免征额的提高会降低征管成本,使得经济运行更有效率。

(3)免征额提高对公平的影响

当免征额为2000元时,最高收入群体即月工资、薪金所得为100000元者的税后收入分别是3000元者、5000元者、7000元者、12000元者、18000元者、22000元者、45000元者、70000元者的23.4倍、14.4倍、10.6倍、6.6倍、46倍、3.7倍、2倍、1.3倍。

当免征额提高到5000元时,最高收入群体即月工资、薪金所得为100000元者的税后收入是5000元者的14.1倍,是7000元者的10.2倍,是12 000元者的6.4倍,是18 000元者的4.5倍,是22 000元者的3.7倍,是45 000元者的2倍,是70 000元者的1.3倍。

当免征额提高到10 000元时,最高收入群体即月工资、薪金所得为100 000元者的税后收入是5 000元者的14.6倍,是7 000元者的10.4倍,是12 000元者的6.1倍,是18 000元者的4.3倍,是22 000元者的3.8倍,是45000元者的2倍,是70 000元者的1.3倍。

三、结论

以上结果表明:免征额提高对低收入群体节税绝对额较低,但节税率较高;对中等收入和高收人群体节税较多,但节税率较低。总体来说,节税额度对低收入群体生活水平影响不大,提高免征额对高收入群体节税和税后收入改变更大。免征额提高对高收入群体与低收入群体税后收入比率有降低作用,但效果不明显,而随着免征额的提高,高收入者和次高收入者之间收入差距的绝对额减小幅度明显,因此,免征额提高实际是在调节高收人群体内部的收入差距。同理,各群体内部收入差距会缩小,而群体间收入差距反而有扩大趋势。

综上,在现行税率下提高免征额会提高我国个人所得税税收效率,但是提高免征额并不会对收入分配状况产生太大影响,甚至有可能产生相反效应,即扩大收入分配差距。因此,盲目提高免征额的做法对我国收入分配状况无益,无法体现个人所得税收人调节功能,在个人所得税改革中不能单纯提高免征额,还要配合其他方面改革,如税率设计、征收方式等。

(责任编辑:袁凌云)