2013年人民币汇率变化趋势分析

2013-12-29张焕波

一、2012年人民币汇率走势回顾

从2012年前11个月的数据来看,人民币汇率基本保持了比较稳定的走势,从10月份开始,出现翘尾现象,但到11月汇率水平与年初持平。从图1可以看到,这两年汇率走了一个拖尾的“厂”型。2011年上半年汇率走势平稳,没有多大变化,从下半年开始,持续攀升,到2012年1月份突然拉升到最高点,然后2012年大部分时间就维持在这个高点。以人民币实际有效汇率为例,上半年基本保持在100的水平,6月份相比1月份还贬值1.9%,而到了12月份,相比6月份升值7.6%,属于少有的几个短期大幅升值之一。

综合判断,当前人民币汇率基本处于均衡水平。研究发现,中国要实现经常项目均衡的目标,人民币对美元实际汇率的变动范围是2.39—3.58%,对美元名义汇率的变动范围是4.52—6.24%,人民币实际有效汇率保持年均升值1.6—3.32%的幅度。2011年人民币实际有效汇率升值近6%,有效汇率水平可以维持到2012年末,从2012年汇率走势来看,确实只在1月份进行提高后,大部分月份维持在108的水平。

从实际贸易数据来看,也支持这样的观点。首先从2011年来看,2011年全年中国进出口超3.6万亿美元创年度历史新高,但贸易顺差则从2010年的1845亿美元收窄至1551亿美元,并创下3年来的新低。贸易顺差占GDP的比重也从2010年的3.1%下降至2011年2.3%左右的水平。按照国际惯例,贸易差额在3%范围内说明汇率已经落于均衡水平。本来处于均衡水平的人民币汇率在2011年下半年的快速升值中对我国的贸易差额产生了不小的影响,贸易顺差占GDP比下降接近25%。从2012年前三个季度的GDP数据和外贸出口顺差数据来看,前10个月贸易顺差占GDP比大约为2.6%。10月份出口顺差增长速度又开始加快,同比增长46%,而9月份同比增长才39.1%,因此到年底很可能接近3%的水平。无疑,2012年相对稳定的汇率是贸易快速恢复的一个重要原因。

总之,由于2011年下半年人民币汇率的快速大幅升值,使得2012年年初的汇率水平就占到了全年的高点,这个高点也代表了当年人民币的均衡汇率水平。从理论研究和实际贸易数据来看,这个结论也能站得住脚。

在前面讨论了均衡汇率水平后,对于汇率月度的波动,也尝试做一些解释。从月度数据来看人民币汇率的短期波动,可以发现人民币实际有效汇率水平没有大的起伏,只是到了10月份开始翘尾,有升值趋势。人民币名义有效汇率和人民币对美元汇率中间价出现了与实际有效汇率同样的10月份开始的翘尾因素。但在前10个月名义有效汇率出现了上半年略微升值,下半年略微贬值,人民币兑美元汇率中间价出现上半年略微贬值,下半年略微升值的现象。短期影响汇率变动的因素有很多,例如出口变化、国际资本流动变化、投资变化等等。人民币兑美元中间价的波动可能主要受到出口变化和国际资本流动影响。在有效汇率处于均衡水平时,人民币兑美元汇率就会出现在均值的波动。实际上,人民币越接近均衡汇率水平,其波动性将越大。2012年4月16日开始的人民币兑美元日间交易的波幅区间从0.5%扩大至1%也为这种波动提供了条件,波幅扩大后,人民币汇率水平进入均衡区间,人民币呈现双向波动,在这个背景下,人民币在2012年二季度,兑美元出现0.88%的贬值幅度,创下自1994年以来的最大值。下半年,由于2012年9月13日开始的美国量化宽松政策Q3的实施,使得人民币兑美元开始升值。由于美元在人民币有效汇率篮子的地位,人民币名义有效汇率也随着美元出现上半年略有升值,下半年略有贬值的现象。而我国2012年的价格水平比较平稳,实际有效汇率就熨平了名义汇率的些许起伏。对于从10月份三类汇率的同时翘尾,可以认为这当中出现了一些特别重要的影响要素。一个可能是热钱的涌入,二个可能就是GDP和贸易的大幅增长。有些专家认为是美国9月份退出的Q3政策导致热钱涌入,人民币汇率大涨。对此说法,外管局并不认可。外管局认为10月统计数据尚不支持当前跨境资本流入压力显著增加的判断,并指出,尽管外汇形势未发生根本性变化,但由于国际国内因素的共同作用,近期市场情绪由前期对中国经济和货币前景的过于悲观转向乐观,导致人民币汇率走势偏强。也就是说,中国资本外流在10月份发生了较大的逆转。有关机构研究证明了这种观点。他们认为国内外人士对中国以及对人民币既不是坚定看好,也没有坚决看衰。中国2011年下半年有370亿美元的资本流出,接着在2012年第一季度有720亿美元的热钱流入,而第二季度再次出现680亿美元的资本流出。中国的资本外流从2012年第二季度的680亿美元急剧回落至第三季度的310亿美元。从外币兑换成人民币的数量、中国境内的人民币兑美元汇率、美联储第三轮量化宽松(QE3)措施造成的心理影响或有形影响以及近期资本流动的震荡态势,他们判断且很有可能从9月中旬起出现逆转,四季度的热钱流入会较为适中。从当前的GDP和外贸出口数据看,也能支持人民币汇率上涨。还有第三种可能,就是人民币均衡汇率水平在经过一年的调整后,到了年底需要跃升到新的水平,前面提到,在追求国际收支平衡的目标下,人民币均衡汇率水平会按照均升值1.6—3.32%的幅度升值。2011年汇率较快升值,2012年大部分时间都维持在年初的均衡水平,以及年底前期的均衡水平已经消化,需要新的跃升。总之,国际资本流动转向、经济向好、均衡汇率水平提高这三者共同促进了年底的人民币汇率上升。

二、2013年人民币汇率预测与分析

对于经济预测而言,越短期的预测和越长期的预测都比较难。对于短期而言,影响因素太多,对这些因素的认知时间也来不及反应。对于长期而言,影响因素可能较少,这些因素的不确定性又很大,预测的准确度较低。判断下一年度的人民币经济汇率,是一个相对短期的预测。在一年的时间段上,既有长期因素的影响,又有短期因素的影响,要做出可信的预测,总体上比较困难。如果回过头来看,大部分机构或者专家的预测都没有实现,现实的复杂性远远超过目前一切模型。但是,我们还是在不厌其烦的进行预测。因为即便是失败的预测也是一种发展情景,是在权衡各种因素后对未来的一种看法。或许这种看法对了,很大程度上可能是与现实的巧合。或许看法错了,但为我们考虑了一种在既定因素下的发展轨迹。即便是未来的发展偏离这个轨迹,因为有这样的预测,我们知道偏离的所在,并有助于找到正确的答案和对策,这就是预测的作用。

人民币汇率的预测尤其如此。例如,2012年10月9日,国际货币基金组织(IMF)发布了世界经济展望报告(WEO),该报告一个隐含的预测是人民币汇率将要在2013—2017年期间出现贬值。这与2012年7月IMF发布的与中国政府的《2012年第四条款磋商工作人员报告》出现不一致。这里具体的原因我们不去深究,但从中我们可以看出人民币汇率预测的难度与复杂性。实际中影响汇率变动的因素很多。从人民币兑美元汇率来看,汇率变动受到两国贸易、经济、投资、国际资本流动等因素影响。人民币名义有效汇率还要受到其他国家这些因素的影响,同时还受到贸易结构变动的影响。人民币实际汇率又要把各国的物价变动考虑进来。在这里本文试图抓住两个关键因素来把握人民币汇率的趋势。从长期来看,关键因素是经济增长因素。这个主要依据巴拉萨—萨缪尔森效应(简称巴萨效应)。巴萨效应是指在经济增长率越高的国家,工资实际增长率也越高,实际汇率的上升也越快的现象。从图2可以看出,除了2008年金融危机的特例,人民币实际有效汇率近年来确实走出了一条随着GDP上升而实际汇率也不断上升的图线。而美元近年来却与人民币相反,实际汇率走势暗含着一条下降的直线。尽管美国GDP也在上升,但这里应考虑一个相对GDP增长的概念,也就是相对于贸易国增速是下降还是上升。近年来由于新兴经济体的集体快速崛起,美国的GDP相对这些国家的增速是下降的,因此实际有效汇率下降。从短期来看,对人民币有效汇率影响关键的因素是美元汇率的变动,这是由人民币与美元间的密切联系所决定的。图2也显示出人民币有效汇率的短期波动与美元有效汇率的短期波动同步性较强。尽管受到国际资本流动、贸易和投资变动影响,人民币兑美元汇率会出现上升或者下降的浮动状态,但是从实际汇率来看,这种人民币对美元汇率的波动相对于美元本身的波动程度相对较低,在扣除这种相对波动以后,人民币实际汇率和美元汇率的短期波动仍然一致,当然由于一篮子货币中其他货币的影响,人民币实际汇率波动的幅度相对美元显得比较缓和。

在这里对2013年的预测,没有将贸易进出口差额、GDP增长、国际资本进出等变量纳入计算,因为单是这些变量的预测都是一个可以重起炉灶的新任务。即使这些变量的预测或者假设可行,但准确程度又会影响人民币有效汇率的预测。因此,对于下一年度的人民币实际有效汇率的估计,我们仅仅考虑随着时间趋势的变化,因为这么短期的预测,我们认为只有时间是可以确定的,时间点上诸多因素的变化难以把握。

分别选取2005年1月以来和2009年9月以来的人民币实际有效汇率做了散点图和趋势分析(图3)。2005年7月21日至今人民币实行以市场供求为基础参考一篮子货币进行调节的有管理的浮动汇率制度,使得我国汇率水平能够基本反映出巴萨效应趋势。另外,由于金融危机,受国际经济恐慌情绪影响,美元成为避风港湾,在2008年8月份到2009年8月份,人民币和美元均出现大幅升值。对此,我们比较了2009年以来的数据情况。

按照2005年8月以来的走势,人民币均衡汇率将在2013年年底达到113.32,年增长3.1%;如果按照2009年9月来走势,人民币均衡汇率将在2013年年底达到114.15,年增长3.7%。根据前期研究,前面也提到,人民币均衡汇率水平会年均升值1.6—3.32%能够保证国际收支目标。因此,综合判断,2013年人民币均衡汇率水平很有可能达到3%的升值幅度。

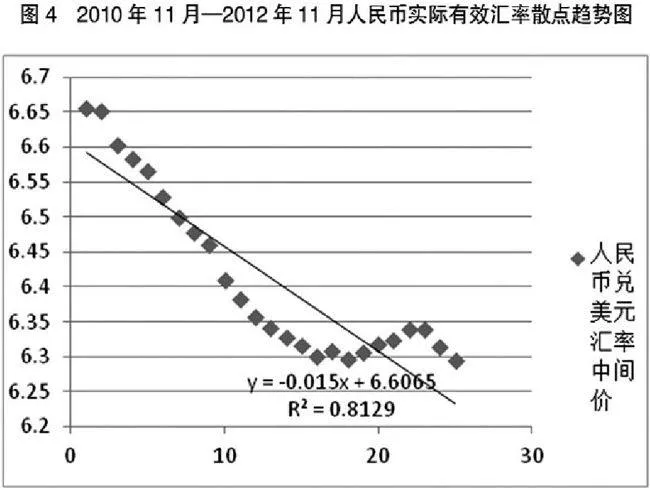

从每个月的短期来看,在人民币均衡汇率水平可能升值3%的情况下,并不会出现一边倒的持续升值。很有可能围绕113点,在一些月份出现下降,一些月份出现上升。这个短期的波动在很大程度上取决于美元汇率指数。而美国2013年经济面临很大的不确定性。一个问题是财政悬崖,在提高税率、增加税收的同时较大幅度减少政府财政支出,可能会严重打击美国实体经济。另一个问题就是持续的宽松货币政策,在距第三轮量化宽松实施仅三个月后,2012年12月13日,美联储联邦公开市场委员会宣布,在失业率高于6.5%且未来一两年内通胀率预测不超过2.5%情况下,将保持0—0.25%超低利率不变,这是首次将具体的失业率目标作为短期利率上调的门槛。同时美联储推出第四轮量化宽松(QE4),以每月采购450亿美元国债替代扭曲操作,这样,加上每月除了继续此前“QE3”政策中购买400亿美元抵押贷款支持证劵,每月资产采购额达到850亿美元,希望对金融系统注资,以促进就业市场活动,提振美国经济复苏,但是这种持续超宽松政策可能引发流动性陷阱。由于受财政悬崖问题的束缚以及持续超宽松政策可能引发的流动性陷阱,美元2012年的变化将会有很大的不确定性。如果继续按照过去24个月(2010年11月-2012年11月)的走势(图4),人民币兑美元汇率在2013年底能达到6.1的水平,年升值2.9%。如果继续按照过去14个月(2011年11月—2012年11月)的走势(图5),人民币兑美元汇率在2013年底能达到6.28的水平。总之,人民币兑美元汇率不会出现太大的升值空间,但在国际资本促进升值压力和出口贸易贬值需求的博弈中,在一定汇率区间(估计为6.1—6.28)内的波动会加剧。

三、影响与对策

由于中国劳动生产率的和人均GDP的不断提高,从长期来看人民币汇率将会经历一个持续升值的过程。2013年人民币面临一定的升值压力,估计为3%的升值空间,并且由于美元的波动性可能加剧,人民币汇率可能在6.1-6.28的区间内有相应的波动。

从企业层面看,汇率的频繁波动和大幅升值都不利于业务的开展。尽管2013年汇率升值空间相对温和,但在全球化时代,企业界需要对人民币汇率的长期趋势有准确的认识,利用人民币越来越值钱的优势,适时走出去,利用国际市场和资源。无论是走出去企业还是外贸型企业,要学习熟悉汇率风险知识,提高汇率风险意识,加强应对汇率风险能力。在国内外金融市场购买有关金融衍生工具和使用贸易融资。企业应加强创新,增强产品竞争力,提高劳动生产效率,以企业核心竞争力的应对在汇率转嫁中的主动性。

从政府层面看,要采取系统性措施保持汇率的稳定,并且尽量放缓人民币升值的进程。之所以这样考虑,是因为当前我们出口的产品价格在对资源环境成本,对劳动力成本的反应还不够。促进国际收支平衡不仅仅只有汇率一个工具。资源税、环境税等税收体系的完善既与我国生态文明建设一致,又可以一定程度转移资源环境成本,从而在不需要提高汇率的情况下保持国际收支的平衡。劳动力成本也是如此,尽管近年来我国劳动力成本有所上升,但与劳动生产率的提高相比,还有一定的差距,可以在不断提高劳动生产率的同时,进一步完善劳动力的待遇福利条件。如果人民币升值较慢或者能够略为贬值的时期,可以为我们国内这方面的改革提供条件。政府应创造这样的条件,并抓住机遇进行改革。

(张焕波,中国国际经济交流中心经济研究部国际经济处,副研究员)