中美影子银行体系比较研究

2013-12-26潘静

潘静

(西南财经大学法学院,四川成都 610074)

【金融市场】

中美影子银行体系比较研究

潘静

(西南财经大学法学院,四川成都 610074)

影子银行体系是国际金融领域新兴的概念,是促发美国次贷危机的重要推手,因此成为金融界关注的焦点,但是由于金融市场发展程度不同,各国影子银行体系存在明显差异。为了更加深入认识中国影子银行体系,从生成原因、运行机制、融资渠道、风险及杠杆率方面,将中国和美国影子银行体系的差异进行了比较研究,以便采取有效的金融监管策略和措施。

影子银行体系;中美差异性;比较研究

一、引言

2010年7月,美国纽约联邦储备银行发布的名为《影子银行》的报告,将“影子银行”界定为:从事期限、信用和流动性转换,但不能获得中央银行提供的流动性担保或是公共部门提供信贷担保的金融中介。[1]中美影子银行体系存在诸多差异,如生成原因、运行模式、融资渠道、风险和杠杆率等方面各具特点,本文将以美国影子银行体系为参照,从以上四方面对比研究中国影子银行体系。

二、中美影子银行体系的生成原因比较

美国影子银行体系出现的一个重要原因是金融监管当局盲目乐观。在金融危机爆发之前,影子银行体系已经在金融系统中迅速蔓延,美国影子银行体系的资产规模已超过传统银行体系。[2]金融业人士对于影子银行的迅速扩张一直抱以乐观的态度,甚至在危机爆发前夕,政策制定者、中央银行职员、市场参与者和学者都认为货币市场基金(MMF)对金融稳定具有显著的积极作用。[3]一面是美国金融业对影子银行宽松、乐观的市场环境,另一面是《巴塞尔协议》对商业银行8%资本充足率的要求,商业银行为了绕过最低监管资本要求的限制,降低经营成本,在金融领域研发了一系列金融创新产品,促使商业银行跻身于影子银行,加快了影子银行体系的发展。[4]促成美国影子银行体系迅速扩张的另一重要原因是监管缺位。金融危机前,监管当局对于影子银行的监管过于宽松,如影子银行的证券化不但未受到资本准备金的要求,而且通过打包的资产其信用评级比政府债券的信用评级还高,证券化产品打包出售后还可以转移信用风险。在多重原因的诱使下,美国的影子银行体系迅速扩张。

与危机前美国的金融宽松政策相异,中国的影子银行体系的出现是宏观金融政策紧缩的结果。中国的影子银行体系是由于金融市场的发展水平落后以及制度障碍,由于金融生态环境的不完善,而“倒逼出来”的,影子银行体系解决的主要是传统的信贷问题;美国的影子银行体系则是金融创新发展的产物,虽然也有进行监管套利的动机,但不是主要因素。如金融衍生品的形成主要起因是分散风险,既在时间跨度上分散风险,也在产品结构上分散风险,还在参与主体之间分散风险。而中国则不然,商业银行依然具有垄断地位或至少是主导地位,信贷渠道有限,政府干预存在,“正常的资本需求(符合市场正常发展)可能需要非正常的方式才能够得到满足,而非正常的资金需求(政府主导的信贷,可能并不符合市场发展)却可能通过正常的融资渠道得到满足。”资金供需矛盾催生了各类借道理财和所谓“创新”的“影子银行”活动,以及种种监管套利的行为。[5]这才是中国式影子银行产生的基础,与美国影子银行体系有着本质的区别。

中国的“影子银行体系”虽然具有不透明性,未被监管触及,高杠杆性,表外性,信用创造或信贷膨胀效应等广义影子银行的一般特点,[6]但中国影子银行的成因和背景有其特殊性。中国的影子银行体系形成,虽有提高资金流动性之目的,但更多可能是因为金融市场本身发展不完善,甚至是畸形发展,导致资金流动渠道僵化,市场实质存在脱节情况,资金冗余与资金需求之间受限于传统渠道,不能有效互惠。即金融市场的发展不完善、封闭不开放的特点才是中国影子银行体系形成的根本原因,而国外的影子银行体系则更多是为了将风险细化分割,以多样化的金融产品结构满足差异化的金融服务需求。

三、中美影子银行体系的运行机制比较

美国影子银行体系以证券化为核心,整个影子银行作为一个整体而存在。影子银行体系通过证券化连接起完整的信用链条,影子银行体系可以被看做是一个“在众多专业的非银行金融机构中重新分配商业银行体系三大功能的系统”。[7]系统中的每一个影子银行部门都发挥着某一个银行中介的功能,这种由众多影子银行组成的“链式”(daisy-chain)信用中介系统的发展不仅是各类金融机构监管套利的结果,也是自20世纪80年代以来美国金融体系的演进以及对风险管理、规模经济以及专业化分工的必然要求。此外,美国金融市场在全球金融市场中的特殊地位决定了其影子银行体系也是全球化的。一方面,以德国的州银行(Landesbanks)为代表的许多欧洲国家的商业银行购买并持有美国AAA级以上的资产支持证券和有担保的债权凭证,从而成为美国影子银行体系的“存款人”之一;另一方面,一些欧洲商业银行还通过出售信用卖空期权(credit put option)合约的方式成为美国“外部”影子银行体系中的私营信用风险承载方,从而参与美国影子银行体系的信用转换。

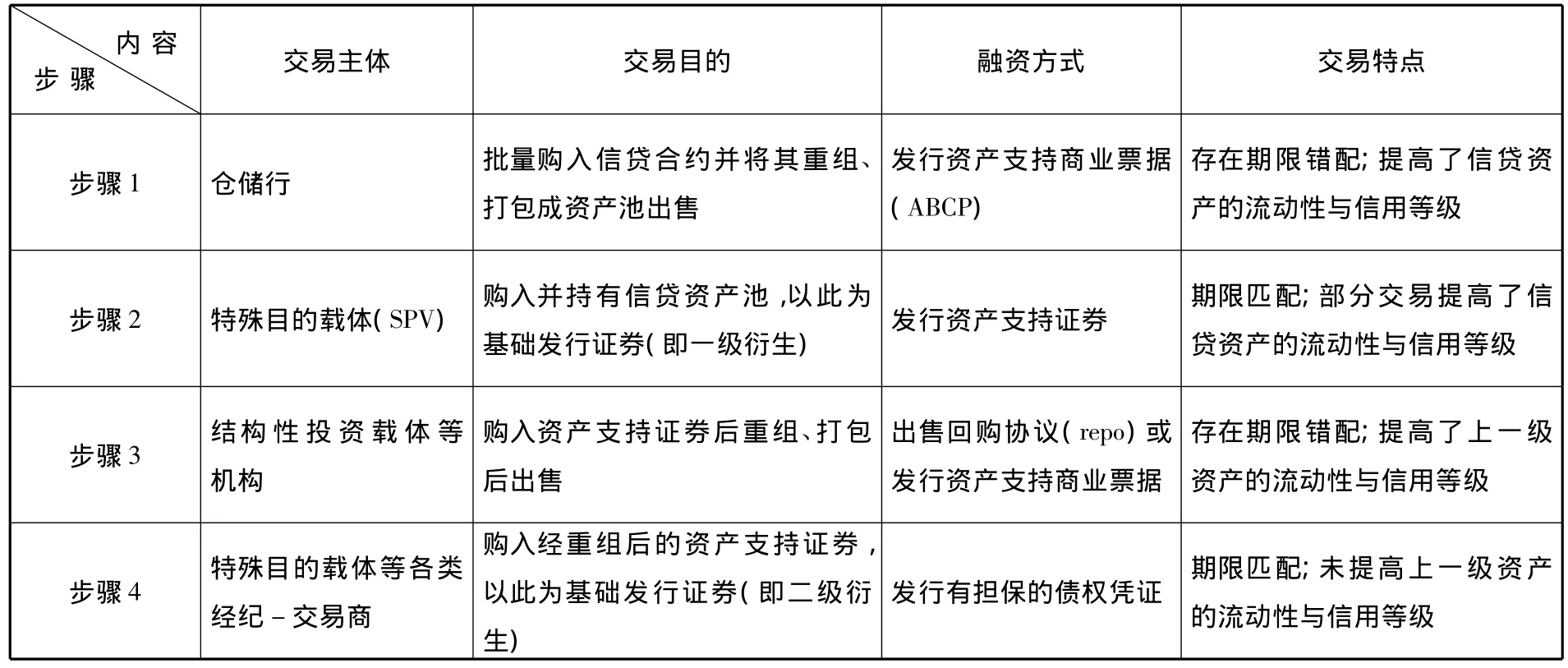

美国影子银行体系的信贷中介过程比传统的商业银行体系更复杂,也更趋专业化。美国影子银行体系的不同子体系以及同一子体系下的不同机构之间,信贷中介程序和复杂程度都不尽相同。一般来说,原生信贷资产的信用等级越低、周期越长,那么其信贷中介程序就越复杂,可以归纳为如下基本步骤:

根据Pozsar等的研究成果整理

中国金融市场发育尚不成熟,证券化发展阶段相对滞后,中国影子银行在整个金融业中更多充当补充性角色。作为融资型金融机构,中国影子银行未形成一个整体的信用链条,各类影子银行之间具有独立性,总体上呈现一种较为松散的状态,并没有一个体系能够囊括国内现有的影子银行运行机制。[8]其中,表外理财产品通过发行权益份额进行融资,如银信理财产品一般具有两种模式发行权益进行融资:一种是信托贷款类银信合作,即由银行与信托公司联合推出信托贷款理财项目作为权益,再通过银行渠道销售给金融投资者以完成融资;一种是信贷资产转让类银信合作,即通过信托公司的平台,将银行未到期的信贷资产转化为理财产品作为权益,销售给金融投资者实现融资。小额贷款公司、担保公司、金融租赁公司、典当行等通过权益和负债两个渠道进行融资,这类金融实体一般具有一定的自有资金,并通过银行信贷融入部分资金,然后为资金需求方提供融资服务。可见,中国影子银行实体并不像美欧影子银行一样成链式运行,中国影子银行实体还处在独立运行阶段。

四、中美影子银行体系的融资渠道比较

美国影子银行通过货币市场基金、养老金、保险公司等机构实施批发性融资,影子银行体系严重依赖非银行间批发融资市场(non-interbank wholesale funding market)。批发性融资是指金融机构通过发行货币市场工具以及中长期债务工具而进行的资金融通方式。影子银行不像传统商业银行一样向社会公众吸收存款,而是向货币市场投资者发行商业票据、ABCP等货币市场工具、向养老金、证券公司、保险公司等中长期投资者发行票据和债券或者进行回购交易以获得融资。批发性融资的资金需求方一般为机构借款人、金融借款人和非金融借款人,他们往往有资金缺口需要资金补缺。其中,机构借款人包括房利美、房地美等影子银行,其融资工具有贴现票据、参考票据、基准票据等;金融借款人包括经济交易商和货币中心银行等影子银行,其以商业票据发行或回购交易融资。批发性融资的资金供给方为货币市场共同资金、养老金、资产支持商业票据、固定收益共同基金、短期资金批发市场等。批发性融资的资金供给方通过购买影子银行的负债而成为影子银行的“储户”。[9]可见,资金供给方是影子银行体系运行的生命线,为影子银行信用创造的每一个过程提供资金。据统计,在金融危机爆发前夕,美国资金供给方为影子银行提供资金达7万亿美元,资金规模已超过了同期银行存款0.8万亿美元。

中国影子银行采取与商业银行类似的零售性的融资方式,主要以向企业或个人募集资金的方式融资,且部分影子银行的资金来源直接通过银行渠道。如委托贷款、银信合作理财、同业代付、银银资产互换等产品,其内生于银行体系,以银行为中介,资金来源也是通过银行渠道。从2006年起,银行体系内非贷款融资迅速增长,到2010年银行体系内新增非贷款融资规模达3.6万亿元,占贷款融资规模的一半。[10]可见,中国影子银行在银行系统内得到了迅猛发展。

五、中美影子银行体系的风险及杠杆率对比

影子银行的业务链比普通商业银行更为复杂,商业银行的传统信贷业务一般是在银行内部完成,而影子银行是通过多家不同类型的金融机构,采用复杂的业务流程来进行信用中介活动。Pozser,Zoltan,Tobias,Adam,Hayley对美国影子银行的业务流程进行了细致研究,发现其可以囊括七个步骤:1.发起贷款;2.贷款的仓储;3.发行资产支持证券(ABS);4.资产支持证券的仓储;5.发行ABS债务担保凭证(CDO);6.ABS的中介业务;7.批发型融资。商业银行、金融公司、房利美、房地美等政府间接担保企业、经纪交易商、经纪交易商发起的特殊目的载体(SPV)、结构性投资工具(SIV)、证券套利管道、对冲基金、养老金及保险公司、直接投资者等不同类型的金融机构主体或非金融机构都会参与到业务流程中。建立在如上业务流程基础上的影子银行体系是一个由性质不同的各类金融机构所组成的复杂的“链式”信用中介系统。尽管这一系统能够逐层分散交易风险,但其缺陷在于一旦“链式”系统中的某一环节出现问题,则可能导致整个系统的崩溃。金融机构的个体交易风险可能诱发系统性风险。[11]单个影子银行的倒闭也会像DD模型(戴蒙德-迪布维格银行挤兑模型)描述的银行破产一样,发生多米诺骨牌效应。由于债务资金的不稳定支持引发“债务—通缩—破产”的金融系统性风险。影子银行体系最根本的问题就在于其抗波动和抗风险的能力较弱,一旦出现大面积资金链断裂,其结果将变得更具有蔓延性和恐慌性,并很容易打击实体经济。”[12]但是也有一种声音表示影子银行体系并不必然产生系统性风险,过去30余年的运行及其给美国金融体系带来的高效率、丰厚收益说明其风险是可控的。从另一个角度来看,影子银行体系一直都是金融技术、制度创新的产物,甚至可以说,影子银行体系就是金融创新自身,而没有金融创新就没有金融发展,多层次的金融市场是提高金融效率的关键。

而中国影子银行目前还没有系统性风险,但对于影子银行体系风险外部性应当谨慎看待。中国目前的影子银行体系具有很强的中国特色,是与紧缩性宏观政策调控措施相联系的,并且整体规模还比较小,资产价格的下跌可能并不会导致资产负债表的恶化和资产被迫抛售的恶性循环。而且目前商业银行内部具有影子银行特质的业务,如表外经营、银信合作及其他一些金融创新业务,都是不承诺回报的,损失直接由客户承担,风险和恐慌的传递性不高,银行体系的风险并不高。出现这种情况可能与中国银行或其他金融机构的垄断地位有关。此外,中国影子银行体系是在传统金融秩序的狭缝中生出和发展的,涉及面窄,参与主体没有“美式”那么广泛,具有地域性,如小额贷款公司、担保公司、典当行等,其资金供给方和需求方往往限制在一定的范围内;具有保守性,如银行理财产品尽管种类繁多,但真实创新比较少,尤其需要注意的是我国金融产品普遍存在杠杆率低或者无杠杆问题。这些因素导致中国影子银行体系的影响力不强。最主要的影响可能是干扰了传统金融秩序,挑战了部分金融机构的垄断地位,干扰了国家的货币政策。

[1]Zoltan Pozsar、Tobias Adrian、Adam Ashcraft、Hayley Boesky:Shadow Banking.Federal Reserve Bank of New York Staff Reports.no.458 2010-01-10.

[2]Bengtsson E.Shadow Banking and Financial Stability:European Money Market Funds in the Global Financial Crisis[EB/OL].http://ssrn.corn/abstract=1772746,2011-02-28.

[3]Kohn D.Money Markets and Financial Stability[EB/OL] .hRp://www.federalreserve.gov/newsevents/ speech/kohn2008—0529a.hun.2008-05-29.

[4]辛乔利.影子银行[M].北京:中国经济出版社,2010:67-68.

[5]刘明康.银监会规范银信合作中的影子银行业务[N].金融时报,2011-01-21.

[6]王晓雅.次贷危机背景下影子银行体系特性及发展研究[J].生产力研究,2010(11).

[7]同1.

[8]郭永强.影子银行体系的内涵及外延[J].金融发展评论,2012(8).

[9]刘俊山.美国的影子银行系统[J].中国货币市场,2011(7).

[10]蔡真.中国影子银行:特征、模式与监管[J].银行家,2012(11).

[11]王达.论美国影子银行体系的发展、运作、影响及监管[J].国际金融研究,2012(1).

[12]刘利刚.加强监管防范影子银行风险传递[N].金融时报,2011-10-31.

F83

A

2095-3283(2013)10-0099-03

潘静(1982-),女,河北衡水人,博士,研究方向:经济法、金融法。

西南财经大学课题“影子银行的监管边界与路径选择研究”。

(责任编辑:梁宏伟)