我国货币政策对经济增长、物价和股票价格影响的实证研究

2013-12-23龙瑜清江西财经大学

龙瑜清 江西财经大学

一、引言

货币政策与经济增长、通货膨胀和股票价格的关系是货币经济学研究领域的一个重要方面。货币政策对经济的影响,国外学者做过大量研究。凯恩斯学派认为,央行实施货币政策,会导致商业银行存款准备金变动,引发资本市场货币供应量发生变化,随之市场利率发生变动,进而引起投资变动,通过乘数效应机制,社会总支出和总收入增加,物价也相应上升。货币学派认为,货币供应量的变动会直接引发国民收入的变化。央行增加或减少货币量供应从而引起利率降低或上升,利率的降低或上升会使得金融资产价格上升或下降,导致个人财富增加或减少,从而引起消费支出的增加或减少,最后导致总支出和总收入的增加或减少,同时物价上升或下降。股价由股票内在价值和市场的供求均衡所决定。一方面,当实行宽松的货币政策时,居民随着手中所持有的货币数量的增加及其货币收益率的下降,他们的理性选择是把更手中所持有的多的资金投向有价证券,从而引发资产价格的上涨。另一方面,增加货币供应量,通常会导致更多的资金流入股市和其他领域。相反,减少货币供应量会减少股市资金量,从而影响着股市的价格。

国内学者大多从实证的角度论证货币政策对产出和股票价格的影响。如周英章和孙崎岖(2002)采用协整、Granger检验、方差分解等方法对股价波动与货币供应量间的相互关系进行研究,结果表明:长期来看,股价和货币供应量在统计上是高度相关的;股价对货币供应量的影响较为显著,而货币供应量对股价的作用则相对较弱。孙华妤和马跃(2003)采用了Rolling VAR和augmented VAR与Granger因果关系检验相结合的计量方法对央行干预股票市场的必要性、有效性进行理论分析和实证检验,结果发现利率对股价有显著影响。央行影响股票市场的政策工具只能选择利率,而不能是货币数量,因为利率影响股票价格,货币数量对股票市场不起作用。孙洪庆、邓瑛(2009)采用协整理论和VAR模型对货币政策对股票市场的有效性进行实证检验,结果表明:股指和货币供应量、利率间存在长期稳定的均衡关系;货币供应量是股指的Granger原因,利率不是股指的Granger原因;与利率相比,货币供应量对股市的影响更为显著。孟祥兰、雷茜(2011)采用协整、VECM模型以及脉冲响应和方差分解法对我国货币供应、物价水平与经济增长的关系进行实证研究,研究得到物价水平在长期中对经济增长的负影响明显,在短期内,也存在负面影响,但影响方向不明显;短期内物价水平与货币供应量之间相互影响,互相促进。货币供应对经济增长的影响具有促进效应,长期内货币非中性。

本文主要利用M1、GDP、CPI季度同比增长率和深圳成指,通过实证分析,检验了M1的变动对GDP、CPI和深圳成指的影响。本文结构如下:第二部分变量选取、数据说明及其统计性分析;第三部分实证分析上述变量之间的关系;最后一部分是结论及建议。

二、变量、数据说明及其统计性分析

本文主要研究的是我国货币政策与经济增长、通货膨胀和股价的关系,因此,应当选取合适的能够反映三者的统计指标来研究它们的关系。本文采用狭义货币供应量M1的变化为解释变量代表货币政策的变动,RM1、RGDP、RCPI三个指标分别代表M1、GDP、CPI季度同比增长率和深圳成指RRSZ代表股票价格水平的变化。样本期从1995年第四季度开始至2012年第四季度。货币供应量M1是货币政策的中介目标,解释变量RM1变化受央行控制,是外生变量;RGDP、RCPI和RSZ是被解释变量。以上数据均来自WIND数据库。

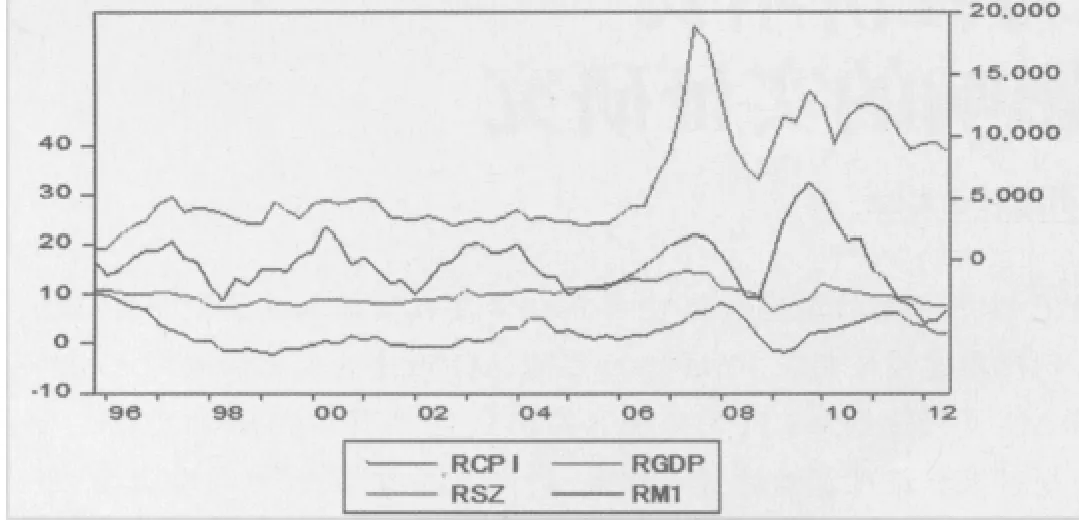

首先对各变量的关系进行描述行统计分析,由图可以看出,作为货币政策中介目标的狭义货币供应量M1同比增速控制在10%到30%之间,M1增速的变化基本和深圳成指的变化同步,CPI同比的变化滞后M1变化6至12个月,说明我国M1变化传导至CPI的变化需要6至12个月,GDP的变动也与M1的变动有一定的相关性。当M1同比增速低于10%时,经济趋冷,央行采取适度宽松货币政策,刺激经济增长,股价同时上扬;当M1同比增速高于30%时,经济过热,央行减少货币供应,M1增速回落,股价同时回落。

图 变量散点图

其次,对各变量的平稳性进行检验,单位根检验的结果如表1所显示,RM1和RCPI在1%显著性水平下拒绝非平稳假设,RGDP和RSZ在5%显著性水平下拒绝非平稳假设。

表1 各变量的单位根检验结果

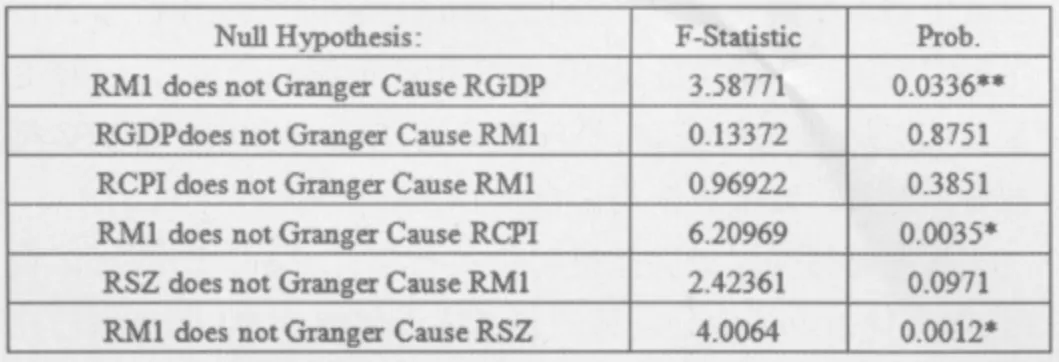

再次,对各变量做Granger因果检验。在经济变量中有一些变量显著相关,但它们未必都有意义,因此要判断一个变量是否是另一变量变化的原因,必须用相关的检验方法对其进行检验。本文运用Granger因果检验法对RM1与RGDP、RCPI和RSZ的因果关系进行检验,其检验结果如表2所示,在5%显著性水平下,拒绝RM1不是RGDP的Granger原因的原假设,这说明货币供应量的变化在Granger意义下影响GDP的变化,且效果显著;在1%显著性水平下,不能接受RM1不是RSZ和RCPI的Granger原因的原假设,即货币供应量的变化在Granger意义下影响RSZ和CPI的变化,且效果十分显著。

表2 各变量Granger检验结果

三、实证检验

在Granger因果检验的基础上,运用AIC和SC信息准则确定相关变量的滞后阶数,然后构建如下自回归模型。

U1(t)、U2(t)、U3(t)均为白噪声过程。公式下的括号中数字为对应的t统计量,各参数均在5%显著性水平下均显著不为0。(1)式表明,当期CPI的变动不仅受前一期CPI变动影响,而且与前一期M1同向变动,这也验证了M1传导至CPI有一个滞后期;(2)式表明,当期GDP的变动不仅受前一期GDP变动影响,而且与当期M1同向变动;(3)式表明,当期股票价格不仅受前一期股价的影响,而且受当期M1影响同向变动。

四、结论及建议

本文运用ADF检验、Granger因果检验和VAR模型分析了1995年第四季度到2012年第四季度我国货币政策中介目标的狭义货币供应量M1与GDP、通货膨胀和股票价格的关系,得出:当作为货币政策中介目标的狭义货币供应量M1同比增速控制在10%到30%之间,M1增速的变化基本和深圳成指的变化同步,CPI同比的变化滞后M1变化6至12个月,说明中国M1变化传导至CPI的变化需要6至12个月,GDP的变动也与M1的变动有一定的相关性。当M1同比增速低于10%时,经济趋冷,央行采取适度宽松的货币政策,刺激经济增长,股价同时上涨;当M1同比增速高于30%时,经济过热,央行减少货币供应,M1增速回落,股价同时回落。

因此,本文认为货币政策的变化(主要指货币供应量M1的变化)是影响股价的重要因素,而相对高的M1增长会导致股价上扬,股票投资者应该充分考虑货币政策对股市的影响;如许多学者所研究的结果一样,货币政策对物价水平影响存在滞后性,因此,央行在制定货币政策的时候应充分考虑这一情况,增强调控的针对性、灵活性和前瞻性。货币政策对经济增长有一定的推动作用,但其作用并非十分显著。

[1]周英章,孙崎岖.股市价格、货币供应量与货币政策-中国1993-2001年的实证研究[J].石油大学学报,2002年第5期

[2]孙洪庆,邓瑛.股票价格、宏观经济变量与货币政策———对中国金融市场的协整分析[J].经济评论,2009:年第4期

[3]孙华妤,马跃.中国货币政策与股票市场的关系[J].经济研究,2003年第7期

[4]郑鸣,倪玉娟.资产价格、通货膨胀与最优货币政策—理论分析和基于中国数据的实证研究[J].山西财经大学学报,2010年第11期

[5]孟祥兰,雷茜.我国货币供应与经济增长及物价水平关系研究[J].统计研究,2011第3期