货币供应量与我国股票指数关系的实证研究

2013-12-08应晓芸

宋 琳,应晓芸

(山东财经大学金融学院,山东济南 250014)

一、引 言

我国股市的快速发展使得股票在居民资产结构中的比重增加,因此股市波动引起了投资者的密切关注,股市波动的原因也成为理论界和投资者的关注焦点。实证表明我国股市在历史上表现出资金推动型的特点。货币供应量和大盘、中小板之间的关系如何?深入研究货币供应量和大盘、中小板之间的关系将有助于投资者做出正确的投资决策,因而具有重要的实践意义。

国内外学者针对货币供应量和股市的关系这一问题做了大量的研究。就研究结论而言,主要分为三种:第一种是货币供应量与股票指数的相关性较强,货币供应量对股票指数影响显著。Homa和Jaffee[1]分析了货币供应量与股票指数的线性关系,得出货币供给的扩张将导致股价上涨的结论。刘熀松[2]、朱团钦[3]、刘波等[4]运用协整检验、格兰杰因果检验等计量经济学方法,通过分析得出了货币供应量对股市的影响显著。第二种结论是货币供应量与股票指数间的相关性较强,股票指数对货币供应量影响显著。还有一些学者[5-7]分别使用协整检验和Granger因果检验等计量方法对中国股票指数与货币供应量的因果关系进行实证分析。尽管样本区间不同,但结论基本相同。研究表明中国股票指数与货币供应量之间存在长期稳定的均衡关系。股票指数主要处在因方地位,对货币供应量的影响是比较显著,而货币供应量处在果方地位,对股票指数的推动作用则相对较弱。第三种结论是货币供应量与股票指数间的相关性较弱。Bordo和Wheelock[8]通过研究20世纪美国等发达国家的股市暴涨与货币政策及实体经济之间的关系发现在股市暴涨期间,无论是货币供应量的名义增长率还是真实增长率都低于历史均值水平,因此他们认为股市暴涨并非源于宽松的货币政策,而是源于实体经济的超预期增长。乔桂明等[9]研究发现现阶段我国股市上涨和货币供应过多之间的关系不大,股市上涨主要取决于人们对未来股市的预期。

以上文献主要选取M0、M1和M2作为货币供应量的代理变量,上证指数、深证成指和股市流通市值作为股市价格的代表变量。但针对货币供应量和中小板指数之间关系的研究甚少。本文主要研究并比较货币供应量及其变动对上证综合指数、中小板综合指数的动态影响。

二、货币供应量和股票指数关系的理论分析

货币供应量和股票指数之间关系的理论分析主要包括货币供应量对股票指数的影响和股票指数对货币供应量的影响这两个方面。货币供应量对股票指数的影响主要通过以下三种效应实现。(1)预期效应。当中央银行准备实行扩张性的货币政策时,预期货币供应量增加后会引发通货膨胀,为使财富保值增值,人们减少手持的货币,增加对股票的需求,股票指数上升。(2)投资组合效应。当货币供应量增加时,人们手持的货币增加,使得单位货币的边际效用递减,结果会促使部分货币进入股市寻求收益,股票指数上升。(3)股票内在价值增长效应。当货币供应量增加时,利率下降,企业融资成本下降,企业盈利增加,导致股票内在价值提高,股票预期收益率上升,股票需求增加,从而刺激股票指数的上涨。(4)收入效应。长期内,货币供应量增加引起总产出增加,进而导致投资者的实际收入水平和财富增加,股票需求增加,股票指数上升。在货币供应量影响股票指数的以上四种效应中,货币供应量对股票指数有正向影响。

股票指数对货币供应量的影响主要表现在股票指数波动改变了对货币的需求,进而对货币供应带来影响,使货币供应的存量和结构发生相应的变化。股票指数对货币供应的影响主要表现在以下四种效应上:(1)财富效应。随着股票指数的上涨,人们的账面财富增加,导致人们的消费需求增加,从而对货币的需求也将增加。(2)交易效应。股票指数的波动往往会引起股市交易量的变化,使人们的交易性货币需求随之发生变化。(3)资产组合效应。股票指数的上升使人们的资产组合中风险较大的资产比例增大。在风险偏好一定的情况下,人们将重新调整资产组合中各资产的配置,增加风险较小的短期债券、货币等资产的比例,使货币需求变大。(4)替代效应。股票指数的上涨使得股票的投资收益增加,使人们宁愿减少货币而投资股市寻求收益,会对货币产生替代作用,从而降低人们对货币的需求。在股票指数波动影响货币需求的四种效应中,财富效应、交易效应和资产组合效应具有正向影响,替代效应具有负向影响。所以股票指数的波动对货币供应的影响方向在理论上是不确定的。

三、货币供应量和不同股票价格指数关系的实证分析

(一)变量选择

货币供应量方面的指标选取M0同比增长率(M0tb)、M1同比增长率(M1tb)和M2同比增长率(M2tb)作为研究变量,主板方面选取上证综合指数每月的收盘价(szzs)作为研究变量,中小板方面选取中小板综合指数每月的收盘价(zxbzs)作为研究变量。所选取的数据均为月度数据,由于中小板综合指数在2005年6月才发布,所以样本期间为2005年6月到2011年10月,一共77组数据,数据来源于证券之星网站。本文所有数据的处理均采用Eviews6.0软件。利用x-12方法对所有变量数据进行了季节调整。

(二)单位根检验

根据动态计量经济学的理论,时间序列之间要存在长期稳定的均衡关系,它们必须是同阶单整变量。因此,在进行协整检验之前要对变量进行单位根检验。

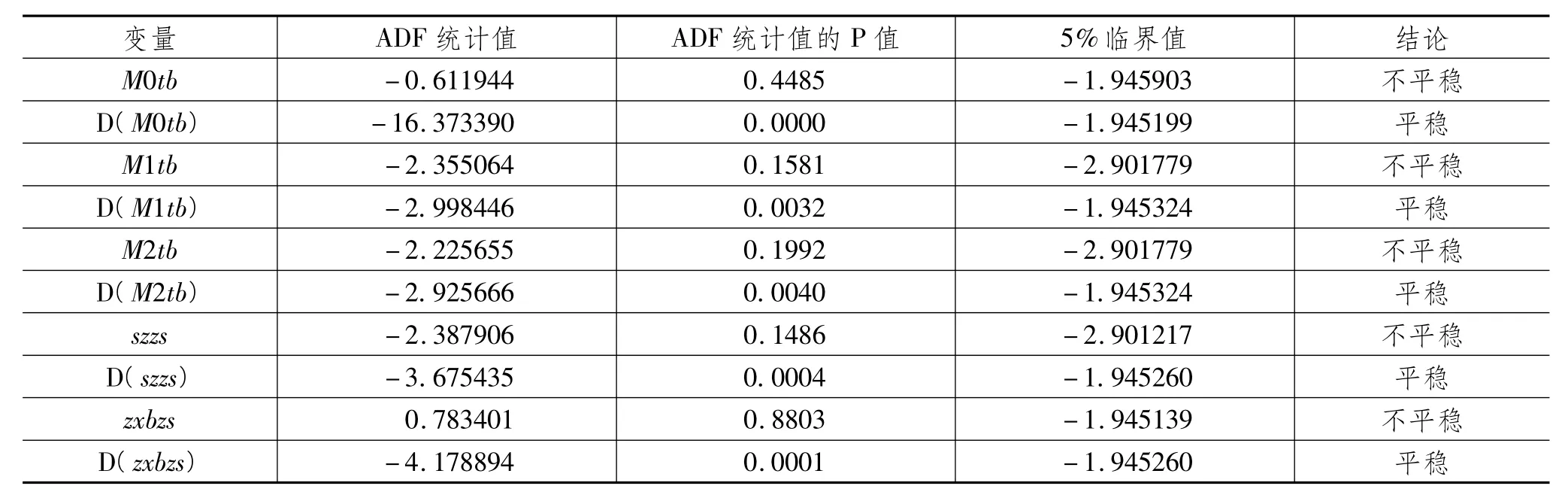

通过ADF检验得到检验结果见表1。

表1 ADF检验结果

从表1看出M0tb、M1tb、M2tb、szzs和zxbzs都是一阶单整时间序列。

(三)协整检验

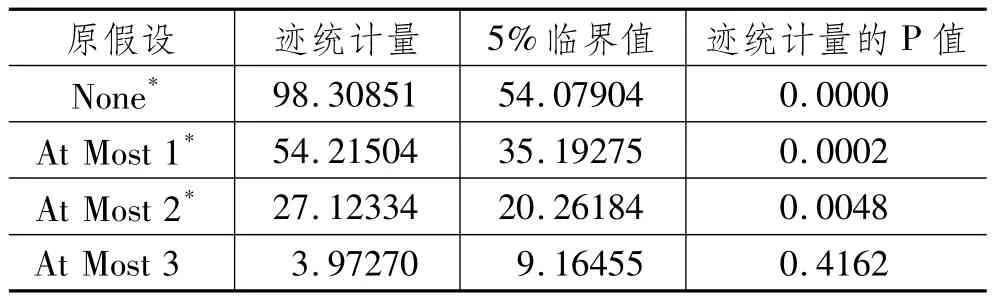

通过单位根检验已经得出五个变量是同阶单整时间序列,因此可以进行协整检验。对M0tb、M1tb、M2tb、szzs和zxbzs进行Johansen检验,得到表2、表3的结果。

表2 M0tb、M1tb、M2tb、szzs的 Johansen 检验

表3 M0tb、M1tb、M2tb、zxbzs的 Johansen 检验

从表2、表 3 可以看出 M0tb、M1tb、M2tb、szzs之间存在一个协整向量,M0tb、M1tb、M2tb、zxbzs之间存在三个协整向量。检验结果表明上证综合指数、中小板综合指数和货币供应量之间存在协整关系,即存在长期稳定的均衡关系。

(四)格兰杰因果检验

对上证综合指数、中小板综合指数与货币供应量同比增长率进行格兰杰因果检验。根据LR(似然比)M0tb、M1tb、M2tb和 szzs之间的滞后阶数为3,根据 SC 准则 M0tb、M1tb、M2tb和 zxbzs之间的滞后阶数为1,结果见表4。

上证综合指数分别在27.75%、11.03%和28.5%的显著性水平上是M0同比增长率、M1同比增长率和M2同比增长率的格兰杰原因。M0同比增长率、M1同比增长率和M2同比增长率分别在52.8%、80.53%和46.9%的显著性水平上是上证综合指数的格兰杰原因。从格兰杰因果检验角度看,在上证综合指数与货币供应量的关系中,上证综合指数占据主导地位,说明在更大程度上上证综合指数是因,各层次的货币供应量同比增长率是果,股市价格的波动明显领先于货币供应量。

表4 格兰杰因果检验结果

中小板综合指数分别在0.08%、10.13%和2.4%的显著性水平上是M0同比增长率、M1同比增长率和M2同比增长率的格兰杰原因。M0同比增长率、M1同比增长率和M2同比增长率分别在3.94%、10.06%和7.87%的显著性水平上是中小板综合指数的格兰杰原因。从格兰杰因果检验角度看,在11%的显著性水平下,中小板综合指数和各层次的货币供应量互为因果关系。

(五)脉冲响应分析

脉冲响应函数检验的是某一内生变量冲击对其他内生变量所带来的反应即在随机误差项上施加一个单位冲击后,对内生变量当期值和未来值的影响。本文重点研究不同层次的货币供应量受到冲击后对上证综合指数和中小板综合指数的各期影响,以反映这种动态影响。

对M0同比增长率、M1同比增长率和M2同比增长率分别实施一个正向冲击,利用Eviews6.0统计软件可得上证综合指数和中小板综合指数的变化图即脉冲响应函数图(见图1、图2)。图中横轴表示冲击作用的滞后期间数(单位:月度),纵轴表示上证综合指数和中小板综合指数的响应,实线表示脉冲响应函数,代表了上证综合指数和中小板综合指数对不同层次货币供应量同比增长率的冲击的反应,虚线表示正负两倍标准差偏离带。

从图1可以看出,当在本期给M0同比增长率一个正向冲击后,给上证综合指数带来同向的冲击,但幅度不大。当在本期给M1同比增长率一个正向冲击后,上证综合指数在第1期为100左右,然后逐渐上升,开始稳定增长从第5期开始缓慢下降。这表明M1同比增长率在受到正向冲击后,给上证综合指数带来同向的冲击,而且上证综合指数反应比M0同比增长率和M2同比增长率带来的冲击大。当在本期给M2同比增长率一个正向冲击后,上证综合指数反应并不灵敏,变化幅度很小。

从图2可以看出,当在本期给M0同比增长率一个正向冲击后,中小板综合指数在第1期为30点左右,然后上升,在第2期达到最高点接近120点,之后缓慢减少。这表明M0同比增长率在受到正向冲击后,给中小板综合指数带来同向的冲击。当在本期给M1同比增长率一个正向冲击后,中小板综合指数在第1期为170左右,然后逐渐上升,从第3期开始处于稳定水平。这表明M1同比增长率在受到正向冲击后,给中小板综合指数带来同向的冲击,而且中小板综合指数反应比M0同比增长率和M2同比增长率带来的冲击大。当在本期给M2同比增长率一个正向冲击后,中小板综合指数在第1期为20点左右,然后逐渐上升,从第3期开始稳定增长。这表明M2同比增长率在受到正向冲击后,给中小板综合指数带来同向的冲击。

四、结论及对策建议

综合上面分析可以得到这样的结论:(1)上证综合指数、中小板综合指数分别和各个层次货币供应量的同比增长率之间存在着长期的协整关系。(2)在对上证综合指数、中小板综合指数和各个层次货币供应量的同比增长率之间的格兰杰因果检验后发现,在上证综合指数与货币供应量的关系中,上证综合指数占据主导地位。中小板综合指数和各层次的货币供应量互为因果关系。(3)通过脉冲响应分析得出M1同比增长率对上证综合指数、中小板综合指数的影响比M0同比增长率和M2同比增长率的大。M1同比增长率对股市的影响更大这是因为M1同比增长率的提高实际上代表着企业活性的增强,代表着企业手上有钱,现在很多企业都投资于股市,自然股市就会上涨。(4)各个层次货币供应量的同比增长率对中小板综合指数的影响比上证综合指数的大。M1同比增长率对中小板的影响更大这是因为在中小板上市的公司大多是富有成长性、绩优、自主创新能力强的公司,中小板的股票是小盘股,而且更容易成为概念股和题材股,被投资者炒作,一旦受到资金的追逐,股价上涨,中小板综合指数跟着上涨。

基于以上分析和结论,我们有如下建议:(1)影响股票价格指数的因素很多,但货币供应量对于股票价格有指数显著影响,在中小板表现更为明显。投资者要关注货币供应量增速的变化,确定好入市时机。(2)在不同层次货币供应量的同比增长率中,重点关注M1同比增长率的变化,M1同比增长率处于上升通道,股指上涨,投资者可以入市;M1同比增长率处于下降通道,股指下跌,投资者空仓等待。(3)当M1同比增长率处于上升通道时,投资者可以重点在中小板中寻找富有成长性、绩优的公司,这样的公司容易受到资金的追捧,其股价上涨潜力巨大。

[1]KENNETH E HOMA,DWIGHT M JAFFEE.The Supply of Money and Common Stock Prices[J].The Journal of Finance,1971,26(5):1045-1066.

[2]刘熀松.货币供应量对股票市场的影响研究[J].上海经济研究,2004(10):15-26.

[3]朱团钦.我国货币政策与沪深股市的协整关系研究[J].商业研究,2008(8):187-190.

[4]刘波,刘亦文.货币反替代及其对中国股市的冲击[J].经济问题,2010(4):99-103.

[5]李红艳,汪涛.中国股市价格与货币供应量关系的实证分析[J].预测,2000(3):37-41.

[6]周英章,孙崎岖.股市价格、货币供应量与货币政策——中国1993~2001年的实证分析[J].石油大学学报:社会科学版,2002(5):8-14.

[7]李艳.中国货币供应量与股票市场价格关系的实证分析[J].上海金融学院学报,2011,(1):39-47.

[8]BORDO MICHAEL D,WHEELOCK DAVID C.Stock Market Booms and Monetary Policy[J].Twentieth Century Review,2007,89(2):91-122.

[9]乔桂明,刘钟鸣,郑晓玲.现阶段我国货币供应量对股市影响的实证分析[J].经济管理,2007(24):67-72.