金融创新理论视角下民间金融合规化问题探讨

2013-11-30李笑笑

李笑笑,张 玺

(河南大学 经济学院,河南 开封 475004)

金融创新理论视角下民间金融合规化问题探讨

李笑笑,张 玺

(河南大学 经济学院,河南 开封 475004)

民间金融的发展历史悠久,对现代经济运转、资金融通贡献巨大,尤其是有助于解决中小企业融资难问题,然而它的合规化问题却一直没有得到彻底解决。虽然这次设立温州金融改革实验区,试行金融改革,但只是对民间金融进行了规范,仅涉及浅层次的金融创新。民间金融资金规模巨大,只有在改革的基础上,切实解决民间金融合规化的问题才是其发展的必然出路。

民间金融;温州金融改革;金融创新;中小企业融资;金融合规

2011年,民间金融代表地之一的温州由于大部分中小企业资金链断裂引发了借贷危机。为解决这一问题,2012年3月28日,国务院出台了《浙江省温州市金融综合改革试验区总体方案》,这一文件对民间金融合规化有着里程碑式的意义。

从以往民间金融研究的文献来看,在计划经济高度集中的条件下,民间金融被定义为所有非公有制、非官方拥有的金融存在形式;市场经济条件下,民间金融和所谓官方金融的区别主要集中在法律和监管的角度,一些学者把那些没有明确立法保护和监管当局约束的金融市场及企业、居民等金融主体所涉及的金融现象叫做民间金融。场外金融、民间借贷、地下金融一度是民间金融的代名词。

一、民间金融的历史变迁路径

历史上,民间金融起初以民间借贷的形式出现,在我国至少有三千年的发展历史。战国时期,已经出现放款取息。公元前300年,孟尝君在自己的封邑薛地,放债取息,保证了奉养三千门客的经济来源。有一年,粮食歉收,很多人无法缴纳高额的利息,孟尝君仍“得息钱十万”,由此可知放债规模之大。

早期的借贷活动表现为实物借贷,比如中国古代粮食借贷极为盛行。随着生产发展,社会分工扩大,剩余产品出现,产生商品交换,贸易、商业活动开始繁荣起来,货币应运而生。借贷活动遂以货币作为中介,实物借贷活动则逐渐式微。在唐朝,借贷机构提供各种借贷服务,有提供抵押借贷的质库,有提供普通借贷的公廊,有收受存款或提供保管便利的柜坊和各种商店。到了清代,票号、钱庄悄然盛行,尤其是在山西地区,后来已发展为异地的借贷交易,表现为票号的汇兑业务。

民国时期,典当交易盛行,高利贷、期粮、标会等也很普遍。新中国成立后,我国开始整顿清理民间金融业。经过整顿清理后,民间金融出现萎缩。社会主义改造完成后,民间借贷几乎消失。然而随着改革开放,乡镇企业迅猛发展,国有资金已经满足不了发展的需求,此时,民间资本借贷又开始游走于各种法律和监管的灰色地带。“方兴钱庄”是改革开放以来第一家私人钱庄,其虽与当时法律法规相悖,然而由于得到温州市政府的大力支持而得以发展起来,为民间金融走向合规化迈出了第一步。

二、我国民间金融的现状及存在的问题

1.我国民间金融的现状

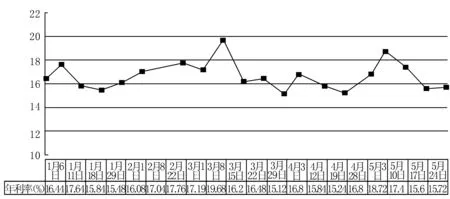

《浙江省温州市金融综合改革试验区总体方案》出台以来,温州金融改革采取了很多措施,在一定程度上完善了地方金融组织体系。成立民间资本管理公司,设立并对外发布温州民间借贷利息指数,也设立了地方金融监管局,可以说,温州作为民间金融改革的前沿,代表着目前我国民间金融的现状。图1为民间借贷服务中心发布的1月以来的利率指数。

图1 温州民间借贷综合利率每周走势

数据来源:温州民间借贷服务网.图2 温州借贷服务中心每周汽车抵押利率走势

指数计算说明:民间借贷服务中心发布的利率是以中心每周登记备案的业务数据为依据,经加权平均后计算的平均值。

通过对图1的分析看出,民间借贷服务中心的挂牌成立促使民间借贷综合利率(下文简称综合利率)在短阶段内趋稳,控制了向上增长的势头,趋稳之后又出现波动,但是始终是围绕在15%上下,进行5%的蛇形浮动,这也反映出民间金融市场的供求资金量在不同时期的变化。

通过对图2的分析看出,每周汽车抵押利率的走势与综合利率趋于一致,不过在波动幅度上小于综合利率。在服务中心挂牌成立之后,它的波动走势更趋于稳定。

由此不难看出,温州采取的一系列措施逐渐产生效果,促使民间借贷综合利率回落,但是民间金融深层次发展的障碍依然存在。

另外,此次温州金融改革不只是使民间借贷综合利率回落,波动趋于稳定,官方金融同样也实现了双赢。截至2013年4月底,浙江省温州市银监局对外公布,温州银行业本外币不良贷款余额较3月末减少6.85亿,不良率同比下降0.09个百分点至3.92%,为20个月来首次实现双降。通过对比分析可以发现,目前为止,此次温州改革对官方金融的影响甚至比民间金融的影响更大,进一步探究可以了解到,改革中的各种措施虽然经国务院同意,但具体办法、法律规章制度仍迟迟未正式实施,比如2012年3月开始的个人境外直接投资(直投)试点,目前的进度仍是落后于国务院的批复,未正式执行。这些都说明改革的创新动力不够,行动不够坚决。

2.我国民间金融发展存在的问题

第一,民间综合利率和官方利率的利差依然是居高不下,民间资本仍是本能地选择民间借贷机构,这使得民间金融的资金仍是在原有的圈子流动。此次温州金融改革依旧没有进行利率市场化试点,这促使金融创新的需求被进一步提高。

第二,温州改革的重点是规范民间资本交易,而民间金融合规化的进展不大。此次改革使民间资本获得村镇银行的参股权并适当放宽了持股比例,但是从产权角度,民间资本作为所有人设立村镇银行依然没有得到允许,这样民间资本在设立金融机构方面的融入度极低,民间金融的合规化依然没有解决。

第三,虽设立了地方金融监管局,但法律没有明确给予民间金融正统金融市场的地位,监管是否合法并没有明确结论,这样监管的界限就很难设定,就会产生监管的空白地带,从而导致监管失灵,有悖于设立监管机构的初衷。

三、进一步促进民间金融合规化的对策建议

金融创新中的制度变革理论诞生于20世纪70年代前后,主要解释了人们对经济增长的研究很大程度上来源于对经济史研究的推动,最终制度因素被纳入研究范围之内。其所指的“制度”是“一系列被制定出来的规则、服从程序和道德、伦理的行为规范”,制度变革理论的主要代表人物诺斯把其称之为“制度安排”。制度安排旨在提供一种方式,使其通过成员之间的合作可以获得一些现有结构之外不可能获得的追加收入,或提供一种机制,能影响法律或产权变革,使得人或团体可以合法竞争。

温州危机的出现,已经暴露出我国金融体系失衡的征兆——官方资金雄厚,却更容易流入国有大中型企业和政府政策导向项目,民营中小企业很难融资,这才导致民间的高利贷产生。而中小企业的融资成本极高,导致金融风险加剧,说明现有的金融体系已无法适应中国经济的发展。

1.敢于打破官方金融垄断地位,给予民间金融平等地位

诺斯认为,全方位的金融创新在受管制的市场经济中才可能出现,当年美、英等国的混合制度下,金融创新就很有必要。

改革在一定程度上肯定要触及既得利益阶层的利益,但是如果不保持温州地区这个先行试点改革的连贯性和实施措施的一致性,之前的改革就只能停留在表层。如果制度方面的改革仍不推进,包括进行法律方面和金融机构机制方面的改革,使其以一个金融市场的主体身份,平等地和官方金融竞争,来打破官方金融的垄断局面,那么之前进行的改革就很难持续下去,此次金融改革也就很难继续往深层次进行。

当然,民间金融的改革也不能采取激进的方式,一步到位。因为,民间金融毕竟在正规的金融领域之外存在那么长的时间,交易大多存在于“熟人”之间,或者有亲戚朋友作为中间人,与正规金融有着较大差异。不过,这些特点只是存在于民间金融合规化的初期,随着民间金融的进一步发展,这些早期的特点会逐渐消退。

2.从技术层面和制度层面完善监管,避免出现监管的灰色地带

此次金融创新要进一步完善,必须在制度方面进行变革。成立地方金融监管局、金融法庭这些监管部门是此次改革的一项突破,但远远不够。

首先,监管制度的变革,要从打破金融垄断入手,制定一个平等、公开、自由的金融交易准入细则,使其具有可操作性。

其次,在成立民间金融监管机构的基础之上,要对监管的指标、考核标准等一一细化,同时还要有相配套的技术支持,以及完善对监管部门工作人员的考核标准,使监管在人力、技术、制度(法律法规)等方面健全起来,使民间金融的合规化更为彻底。

3.利率市场化的决心要大

制度变革理论的代表人物之一的戴维斯认为,当政府的干预行为和管理手段阻碍了金融活动时,就会出现为了规避金融管制的金融创新。而且,在一定条件下,政府行为也会产生金融创新,如当市场的创新行为对当局的货币政策目标构成威胁时,政府新的干预行为和干预措施就会产生,进而引发制度创新。

人民币利率市场化作为改革的核心,已被提出很多年。这次温州民间金融改革,若不能进一步推动利率市场化,将不能被称为彻底的金融改革。

正是因为民间借贷的高利率和官方的管制利率之间的高额利差,才导致民间金融和官方金融这么长时间以来的不可调和,导致资源配置出现市场失灵的状态,出现有实力的中小民营企业融资困难现象。即使它们通过各种途径实现融资计划,也是以极高的成本融资,大大削弱了中小民营企业的成长性。

利率市场化并不一定会引发利率的持续攀升,进而引发金融风险。如果金融市场上信贷供给充足,民间借贷的高利息也必然坚持不下去,这将为各个市场主体包括民间金融在内创造一个平等的竞争环境,带来充分的市场竞争,这对于金融市场上的各个主体来说是多赢的。

四、结 语

金融改革是一个系统性的工程,不可能一蹴而就,需要当局具有推动金融改革的决心,给予民间金融更多的重视和更大的自由度。制度变革理论提出以来,一直有一些争议。反对者的观点是,既然金融管制自身被视为金融创新的阻碍物,作为金融管制象征的规章制度被视为金融创新的表现,很难令人接受。

本文认为,首先,改革不是一劳永逸的,社会经济始终在不断发展中,当金融改革带来新的问题时要敢于直面问题,新的干预措施及制度就会产生,这样就会产生“管制—创新—再管制—再创新”的螺旋式博弈。其次,有管制的市场才能在更大的范围内实现自由竞争,只有健全法律法规和规章制度,彻底给予民间金融合规化的主体地位以及实行利率市场化,才能使我国的金融体系更加完善,真正发挥合理配置资源的作用。

[1]陈 蓉.我国民间金融研究文献综述与评论[J].集团经济研究,2006,(12):23-25.

[2]姜旭朝,丁昌峰.民间金融理论分析:范畴、比较与制度变迁[J].金融研究,2004,(8):36-37.

[3]陈泽慧.民间金融的正规化与民间金融的发展[J].大庆师范学院学报,2008,(5):28-29.

[4](美)道格拉斯·C·诺思.制度、制度变迁与经济绩效[M].杭 行,译.上海:上海人民出版社,2008.

责任编校:裴媛慧,孙咏梅

DiscussionontheInformalFinanceRegulatoryIssuesfromtheFinancialInnovationTheoryPerspective

LI Xiao-xiao,ZHANG Xi

(School of Economy, Henan University, Kaifeng 475004, China)

The informal finance development has a long history, makes great contributions to modern economic operation, capital circulation, especially in solving the difficulties of financing small and medium-sized enterprise (SMEs). However, the compliance problem which has not been completely resolved, although establishing the Wenzhou financial reform experimentation area for Wenzhou financial reform. But only to carry out financial norms on informal finance, which relates to the superficial level of financial innovation. The scale of informal finance is huge; this article believes that, based on Wenzhou financial reform, effectively solve informal finance regulatory problems through the system transformation of financial innovation theory is the inevitable way for its development.

informal finance;Wenzhou financial reform;financial innovation;difficulties of financing small and medium-sized enterprise;finance reguiatory

2013-05-06

李笑笑,女,河南洛阳人,硕士生,主要研究方向为金融市场。

F830

A

1007-9734(2013)04-0086-04