医保制度对重点人群保护机制的国际经验

2013-11-29金春林王常颖

金春林 李 芬 王常颖

1.上海市卫生发展研究中心 上海 200040

2.上海市医学科学技术情报研究所 上海 200040

新医改以来,我国医保覆盖面和保障程度不断提高,但对于低收入人群、重大疾病和老年人群的保护效果却不甚理想,因病致贫、因病返贫现象仍时有发生。本文总结了德国、日本、韩国和我国台湾地区防范重点人群医疗支出风险的经验,为我国相关制度改革提供借鉴。

1 医保筹资与支付制度对重点群体保护的经验

1.1 德国

德国是构建社会医疗保险制度的先驱,早在1883年就颁布了《疾病社会保险法》。目前的健康保险管理组织是法定疾病基金会(Statutory Sickness Funds),其医疗保险分为法定医疗保险和私人医疗保险,凡是月收入低于4 237欧元(约合人民币34 362元)的就业人员必须投保法定医疗保险,根据其收入水平缴纳一定比例的保险费,并享有相同的保险待遇;高于这个界限或是公务员、自由职业者可选择私人医疗保险。法定医疗保险是德国最基本的医疗保险,覆盖了德国90%以上的居民,以及所有低收入人群。[1]

德国在医疗服务方面将门诊与住院服务严格区别开来,其医疗保险也是按照两个系统独立支付。门诊医疗保险主要使用点数法,即在总额预算下实行按项目付费。[1]预算总额根据投保人的疾病风险计算,拨付至医院,超出部分由医院承担。患者看门诊基本免费,门诊每季度仅收费10欧元(约合人民币81元,不包括药品费用)。[2]对于住院服务采取按病种支付(DRG)。2003年德国引进DRG系统,建立了精确的编码(包括诊断、主要操作等编码)和编码执行规则,每一个编码对应一个价格。患者接受住院治疗时,每天支付10欧元,每年最多支付住院费的天数为28天,28天以上费用由医疗保险支付,即住院自负费用的封顶线为280欧元(约合人民币2 270元)。[3]参保人员在药房购买药品时,个人至少要承担药费的10%,但每盒药品自负部分不高于10欧元。[3-4]

1.2 日本

日本公共医疗保险分为两种类型,一种是职工保险,主要参保人员是在职职工及其家属,保费为每月工资的8.5%,企业和个人各承担一半,国家对部分中小企业雇员进行补助;一种是地域保险(即国民健康保险),参保对象为农民、自由职业者、失业无业者等,保费由国家和个人共同承担,其中国家约承担保险筹资总额的43%。[5]无论参加哪种保险,日本对于一般参保人员(7~69岁)的医保报销比例相同,均为70%;儿童和70~74岁老年人的报销比例达80%,低收入超高年龄(>75岁)报销比例可达 90% 。[6]

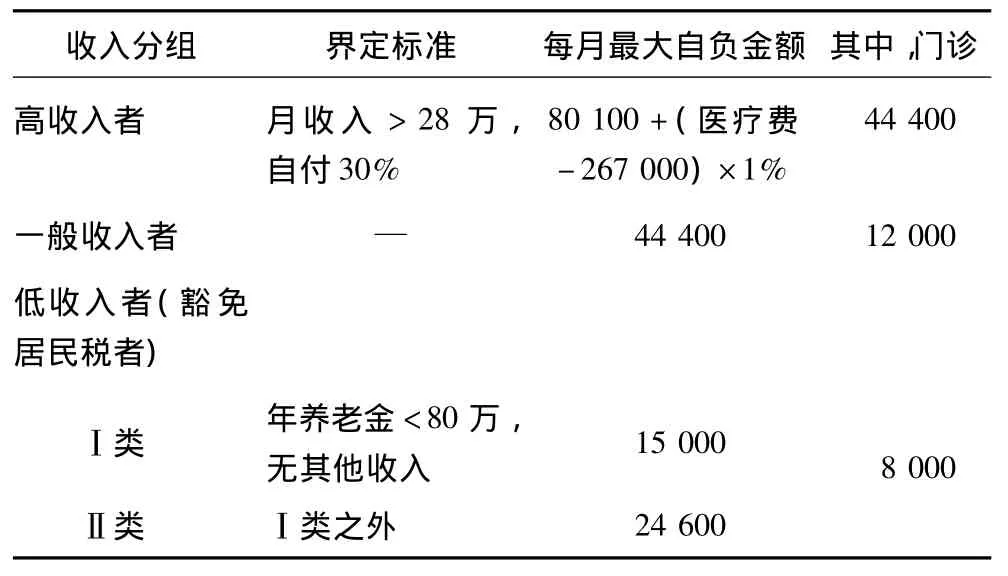

日本公共医疗保险对患者自负部分设置封顶线,参保人员及其家属一个月内累计自负费用超过一定数额,即由医保全额报销,患者不再承担费用,这一制度称为高额医疗费制度。根据参保人是否满70岁和收入高低[7],将每月自负医疗费用的最高额度设置为几个水平,具体见表1和表2。70岁及以上I类低收入者一个月内最高支付额度为15 000日元(约合人民币1 905元),约为其每月养老金的20%,II类低收入者最高支付24 600日元(约合人民币3 124元);70岁以下低收入者最高自负金额为35 400日元(约合人民币4 495元)。

表1 日本70岁及以上老人自负费用(日元)

表2 日本70岁以下居民自负费用(日元)

1.3 韩国

2000年,韩国进行了单一支付者医保改革(Single Payer Insurance Reform),所有的保险团体被整合成一个唯一的非营利性保险机构。[8-9]保费的收取与收入水平挂钩,但对小部分贫困人员实行倾斜政策:企业职工参保者中,居住在岛屿或偏远农村的企业职工能免除50%的保费,低收入者能免除10%~30%的保费,家庭成员中有65岁以上老人或残疾人的参保人员最高可以免除30%的保费。这种有区别的缴费制度,既实现了全民覆盖,又保障了弱势群体的利益。[10]

在支付上,韩国对不同就诊形式、在不同级别医疗机构就诊的患者设置了梯度自负比例,对于重大疾病患者,自负比例进一步下降:罕见病及不可治愈疾病患者的自负医疗费用比例下降到10%,癌症患者的自负医疗费用比例仅为5%。[11]同时,实行“共同支付最高上限”制度,根据参保人员的收入水平不同设置不同自负限额,中低收入水平(收入处于中位数以下)自负限额为200万韩元(约合人民币11 204元),中高收入水平(收入处于第50百分位数至第80百分位数)为300万韩元(约合人民币16 806元),高收入水平国民(收入处于第80百分位数以上)的自负限额是 400 万韩元。[11-12]

1.4 台湾地区

我国台湾地区也实行强制性医疗保险制度,以家庭为单位参保,凡具有台湾户籍、在台湾地区设籍满4个月以上者都必须参加全民健保(在台湾地区出生的新生儿只要办妥户籍出生登记即可参保)。根据居民的身份不同,将保险对象分为6大类11小类,低收入户由政府承担保费。在筹资结构方面,2010年政府占26%,投保单位占36%(包括政府为雇主投保的8%),参保人占38%。[13]

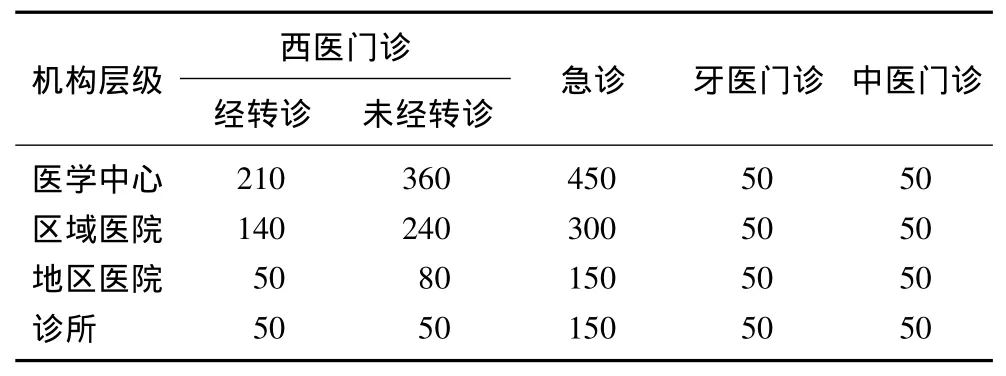

台湾地区的门诊服务实行固定付费制度。参保人员到牙医、中医门诊就诊的,其自负费用不分医疗机构层级一律为新台币50元(约合人民币10.6元);西医门诊的自负费用随着医疗机构层级的提高而增加;若未经转诊直接到医学中心、区域医院、地区医院就医,自负费用水平会在原来基础上再作提高(表 3)。[13]

表3 2009年我国台湾地区全民健保参保人员门诊基本自负费用标准(新台币元)

住院服务方面,个人自负费用比例根据住院天数梯度设置。为减轻参保人员的医疗费用负担并鼓励缩短住院天数,台湾对急性病房住院30日以下、慢性病房住院180日以下者制定自负费用金额上限,由“行政院”卫生署每年公布,2010年的自负费用最高限额为同一疾病每次住院新台币3万元(约合人民币6 390元)、全年累计住院新台币5万元(约合人民币10 650元);全民健保基金支付则无起付线和最高额度限制。同时,台湾的全民健保还免收重大伤病、预防保健、分娩、在山地离岛地区就医及弱势民众的部分医疗费用。对于癌症、慢性精神病、肾透析及先天性疾病等医疗费用非常高的疾病,如果保险人员能提供重大伤病证明,全民健保也可免除其部分费用。[14]

2 对于重点人群的保护机制及实施保障

2.1 对重点人群的保护机制

从以上国家和地区的经验来看,医保制度设计对重点群体的保护主要有3个机制:

一是筹资和支付制度向老年人和低收入人群倾斜。无论是社会医疗保障制度发展较早的德国、日本,还是后来的韩国和我国台湾地区,医保筹资均与参保对象的收入水平挂钩,老人和低收入人群的缴费水平较低;无论缴费高低,医疗报销水平均相同,老人和低收入人群比一般人群更高。该制度设计在老人和年轻人、缴费者和无收入的配偶及家属、高收入者与低收入者之间形成了转移支付,达到互帮互济的效果。

二是设置诊次固定缴费额度或医保自负费用封顶线。这些国家和地区均设置了医保自负费用封顶线,而且收入越低,封顶线越低。自负封顶线占人均收入的比例低,德国的住院封顶线仅占其年人均收入的0.8%,韩国和我国台湾地区均在10%以下,日本70岁及以上的低收入参保人每月自负医疗费用约为其养老金的20%。这一举措有效防止了居民医疗费用负担过重,防范因病致贫和灾难性卫生支出。

三是加强重大疾病人群的医疗补助。对于罹患重大疾病、慢病的患者,这些国家和地区也有不同程度倾斜政策,例如韩国降低了重大疾病患者医保自负比例,台湾采取直接减免的措施。

在上述保护机制下,家庭不会出现由于严重疾病需要高额医疗费而无法医治的情况,同时大大降低了因病致贫和灾难性卫生支出。[15]根据2011年卫生费用核算结果[16],德国和日本个人现金卫生支出占卫生总费用的比例分别为12%和16%,而我国为35%。

2.2 实施前提与保障措施

这些国家和地区的制度体系设置与收入密切相关,相对准确的收入记录是这些机制运转的社会基础。无论是保费的缴纳,还是医保支付比例、自负封顶线、医疗救助的发放,都与参保人的收入水平挂钩。这些国家和地区的税收制度、收入登记系统相对我国更为完善,因而,医保制度中有关倾斜政策能够按照设计的初衷落实到每一个居民。

在“高福利”政策下特别需要防范道德风险和医疗服务浪费,否则医保基金难以持续发展。医保精算制度、医保费用的审查制度为医保基金收支平衡提供了保障。医保精算制度使医保基金量出为入,在医保资金筹集时,根据人口结构、疾病谱等因素测算可能花费的医疗费用,居民正常利用医疗服务时不会使医保崩盘。例如,德国的医保基金核定因素包括年龄结构、健康状况、疾病构成等,台湾地区考虑的因素包括人口结构改变率、医疗服务成本改变率、纳保人口的预估增长率等。[13]近年来,由于人口老龄化程度提高和高新医疗技术发展,医疗保险费用不断上涨。德国和日本均采取提高医保缴费比例、提高工薪阶层自负费用比例等措施来应对,但对低收入和老年人的保障水平不变。[15,17]

医保审查制度是医疗基金使用合理的保障,使真正需要的人群得到帮助。医保自负封顶线的设置,如果医疗费用不能合理使用,将造成极大浪费。日本、韩国均成立了独立的医疗费用审查机构,审核成员由保险机构、医生、患者等多方代表组成,审查各医疗机构、各年龄阶段、各病种的费用情况。[11,18]台湾地区医疗费用审查由健保局承担,除一般费用审查之外,还抽样进行专业审查,如疾病诊断是否正确、检验和检查是否必要,治疗和手术与诊断病情是否一致,用药的种类和剂量是否符合规定等。[13]

3 对完善我国医保制度的启示

与上述国家和地区相比,我国医保制度设计在保护重点人群利益方面存在一些问题。首先,医保统筹层次水平较低,总体上高收入人群的筹资和报销水平高于低收入人群。截至2011年底,我国参加三项基本医疗保险的人数超13亿,覆盖率达到95%以上[19];但我国医保的统筹层次还未达到省级水平,有的地区甚至是区县统筹,导致经济水平较高、职业较为稳定的人群保障水平更高,而部分特别困难人群可能被排除在保险体系之外。例如,新农合实行农民自愿参合原则,部分缺乏缴费能力的农民,就被排斥在体制之外而享受不到财政医疗补贴。[20]

其次,我国在医保支付制度普遍设置医保支付封顶线而不是自负封顶线,这一机制保护的是医保收支平衡的风险,而不是患者疾病的风险。如上海市城保统筹基金的最高支付限额为28万元,新农合的支付上限为农民人均纯收入水平的6倍;合肥市居保最高报销80%,封顶线为16万元;西安市城保、居保和新农合住院费用最高支付限额分别为40万元、14万元、15万元。这一制度造成的后果是低收入人群、罹患重大疾病的人群仍然看不起病,其应当享受的公共卫生资源被其他人群所利用。

再次,卫生费用自付比例是发生灾难性卫生支出不可忽视的影响因素之一。通常来说,在其他因素不变的情况下,个人现金支出占卫生总费用比重较高的国家,其居民更容易发生灾难性卫生支出。[21]如果国家在医保制度设计上更多的依赖预付机制,取代自付方式,将会减少灾难性卫生支出的发生,进而减少因病致贫的发生。[22]在我国,农村居民由于收入低,疾病的医疗负担相对较重,更容易发生因病致贫;而由于新农合保障程度有限,农民参合后灾难性卫生支出发生率总体上改善不明显。[22]切实改善卫生筹资的公平性,保障低收入人群的利益,仍需完善医保风险保护制度,降低重点人群的自付比例。

上述国家和地区的社会经济条件虽与我国有差异,但其经验仍可借鉴:一是逐步提高医保的统筹水平,缩小不同人群间保障水平的差异。医保保费的缴纳与收入水平挂钩,但医保支付应对经济水平较低人群、老年人群实行更高的支付比例,而不是更低。二是对一定收入以下人群设置自负封顶线。我国收入登记制度还不够完善,根据收入水平设置自负封顶线制度还需一段时间。建议各省(市、自治区)根据其经济发展水平,划定自负封顶线的水平及收入水平线,经审查后直接支付封顶线以上的医疗费用。而且实施之初保障范围应限于基本医疗服务,防止医保基金难以持续。对于重大疾病、特殊困难人群再予以一定的医保救助或减免措施。三是完善医保基金管理制度,加强精细化管理。逐步走向医保精算,根据发展程度、人口社会学特征、往年医疗费用水平等因素测算出预期医疗费用总额;加强医疗费用审查,控制不合理的医疗服务利用,使医保平稳、健康发展。

[1]Obermann K,Müller P,Müller H H,et al.Understanding the German Health Care System[R].2012.

[2]特木尔巴根.透视国外医保改革[J].中国人力资源社会保障,2010(5):54-55.

[3]王川,陈涛.德国医疗保险制度的改革及启示[J].经济纵横,2009(7):105-107.

[4]孙兆泉,肖航.国外医保药品费用支付管理概述[J].中国医疗保险,2011(10):68-69.

[5]杨晶鑫,王欣昱.日本医疗保险制度的改革进程及对我国的启示[J].东北亚论坛,2010,19(1):115-122.

[6]刘晓莉,冯泽永,方明金,等.日本医疗保险制度改革及对我国的启示[J].医学与哲学,2008,29(11):43-45,66.

[7]日本厚生劳动省保险局.高額療養費制度を利用される皆さまへ[R].2013.

[8]Lee E.Korean Health Care System and Fiscal Consolidation Efforts in Health Sector[R].2011.

[9]Kwon S.Thirty years of national health insurance in South Korea:lessons for achieving universal health care coverage[J].Health Policy and Planning,2009(24):63-71.

[10]中国人事科学研究网.韩国医疗保险制度借鉴[EB/OL].[2013-07-20]http://www.rky.org.cn/c/cn/news/2010-11/23/news_9833.html

[11]翟绍果.韩国国民健康保险费用偿付制度概览[J].中国医疗保险,2012(7):70-72.

[12]National Health Insurance Service.Insurance Benefits[EB/OL].http://www.nhic.or.kr/static/html/wbd/g/a/wbdga0405.html

[13]丁汉升,杜丽侠,李芬,等.台湾健保总额预付制[R].2012.

[14]朱婷.中国大陆全民医保与台湾地区全民健保福利性之比较[J].西北人口,2012,33(4):47-51.

[15]工藤征四郎.日本的医疗制度[J].中国康复理沦与实践,2013,19(1):36-41.

[16]WHO.Global Health Expenditure Database[EB/OL].http://www.who.int/nha/expenditure_database/en/

[17]王禄生.德国医疗保险考察报告[R].2010.

[18]吕学静.日本医疗点数付费方式及借鉴[J].中国医疗保险,2010(6):58-59.

[19]国务院医改办.深化医药卫生体制改革三年总结报告[R].2012.

[20]蒯世安.财政转移支付功能在新农合中最大化探讨[J].中国卫生事业管理,2008,25(7):449-451.

[21]Xu K,Evans D B,Carrin G,et al.Protecting households from catastrophic health spending[J].Health Affairs,2007,26(4):972-983.

[22]刘颖,任苒.大病支出及其影响[J].中国卫生经济,2010,29(3):37-39.?