机构投资者持股与上市公司财务绩效的实证研究

2013-11-26周运兰李子珺罗如芳

周运兰,李子珺,罗如芳

(1中南民族大学管理学院,武汉430074;2中国水电地产公司武汉分公司,武汉430013)

在全球资本市场中,机构投资者占据越来越重要的地位.目前美国机构投资者的持股市值比重已经从1999年的54%上升至2007年的76.4%.从20世纪90年代开始,机构投资者在英、美等资本市场相对比较成熟的国家就已经发挥着主导作用,积极参与公司治理,比如他们对公司财务困境提出警告,对公司管理层薪酬制度提出异议.我国自1997年对机构投资者敞开大门以来,机构投资者伴随股票市场的发展也逐步壮大起来.

伴随机构投资者的迅速发展,我国机构投资者也逐步迈入公司治理的行列.机构投资者作为资本市场的重要组成部分,和个人投资者一样,期待能够实现收益最大化,而当他们对公司的业绩不满时,不会选择个人投资者的做法,即简单地采用华尔街准则——“用脚投票”,而是理性的参与和改进公司治理.公司治理需要实施对经营者的监督和制衡,保证公司决策的有效性和科学性,以维护公司的利益相关者,同时实现企业价值最大化.对于上市公司而言,财务绩效毫无疑问是对公司治理状况和效果最直接的反映.机构投资者作为公司的重要利益相关者之一——股东,不仅需要上市公司保证良好的经营业绩以做出正确的投资决策,而且由于拥有个人投资者所无法比拟的群体优势,在资金占用、信息处理、投资决策等多个环节拥有绝对优势,机构投资者也可能对上市公司的财务绩效产生影响.机构投资者在对上市公司施加影响时,是否同时带来上市公司财务绩效的改善呢?本文将围绕我国资本市场上的机构投资者不同持股比例与上市公司财务绩效这一主题展开实证分析.

1 文献回顾

1.1 国外研究回顾

国外学者围绕机构投资者持股比例与公司绩效的问题展开了研究,可以概括为以下3种:第一,Craswell(1997)用Tobin'Q来衡量公司经营业绩,发现澳大利亚的机构投资者持股比例与公司业绩不存在线性关系;SukMa-khija和Spiro(2000)研究988家刚刚完成私有化的捷克企业后,发现基金持股比例与公司股票价值不存在显著相关;Varela(2003)也用托宾Q来衡量公司价值,通过实证研究发现机构持股与公司价值之间的关系处于一种混沌状况;第二,Hartzell和Stark(2001年)通过实证研究发现,在机构投资者作为大股东的公司中,管理层的收入与企业业绩显著相关;Ryan(2002)通过对美国机构投资者的研究,发现机构投资者对公司经营活动的干预和活动水平对公司业绩有显著的影响;第三,Davis(2002)表示机构投资者的持股比例为5%时为最适合帮助公司改善其业绩水平的点;而世界银行的研究报告也表明,机构投资者的投资存在一个临界值,当机构投资者持有的股票达到这个值(占股票市场总额的20%)时,他们才有可能积极地参与公司治理从而提高公司价值[1].这一点不仅研究了机构投资者持股比例与公司绩效的相关性,同时研究了机构投资者对公司绩效有正效应的具体持股比例.

1.2 国内研究回顾

近年来,我国学者也较少直接对机构投资者与公司财务绩效的关系进行研究,而在机构股东持股比例对公司绩效的影响研究上,取得了一定的学术成果.

娄伟(2002)采取1998~2000年的上市公司中投资基金的持股比例,回归分析该持股比例与上市公司业绩表现之间的关系,研究显示证券投资基金持股比例与上市公司业绩存在显著正相关[2].邵颖红(2002)通过实证研究发现上市公司的业绩与证券投资基金在其中的持股比例之间呈现正相关[3].曾德明等(2006)从机构投资者直接参与公司内部治理和间接影响外部治理的视角,分析了机构投资者对公司绩效的影响机理,归纳出机构投资者持股影响公司绩效的具体方式,最后在国内外实证方面取得的成果基础之上结合中国情况得出启示.汪金龙等(2007)认为,以净资产收益率为因变量,前十大股东中机构投资者持股比例等为自变量,利用多元回归模型论证出机构投资者的持股比例与公司绩效正相关,并且认为机构投资者持股比例的增加有利于缓解公司股权过于集中或分散的局面,同时机构投资者能够对公司治理和相关决策施加影响,促进公司治理目标的实现[4].唐国琼、林莉(2007)分别用每股收益、净资产收益率、主营业务利润率对证券投资基金持股比例与上市公司绩效之间的关系进行实证研究,指出我国证券投资基金持股比例与公司绩效呈正相关关系,而公司股权越分散,基金对公司绩效的影响就越显著[5].李维安、李滨(2008)采用面板数据和截面数据基于公司治理指数对2004-2006年沪深两市3470家样本的实证研究显示,机构投资者确实提升了上市公司治理水平,降低了上市公司的代理成本,机构持股比例与公司绩效和市场价值之间存在正相关关系[6].然而,以上研究虽然从不同的切入点获得了机构投资者持股比例与公司绩效的相关性,但并不意味着机构投资者与公司绩效的关系是始终保持正相关的.罗栋粱(2007)运用Tobin'Q来衡量公司业绩,证实机构股东持股量与公司业绩呈倒“U”型关系,即机构投资者持股量很大或者很小时,公司业绩都很差[7].

我国关于机构投资者持股比例与公司绩效的研究,总体而言具有以下特点:第一,重点考查了机构投资者持股比例与公司绩效的相互关系问题;第二,公司绩效的评价方法没有统一;第三,机构股东持股对公司绩效的具体影响至今还没有定论;本文将在这些方面有一定突破.

2 研究假设

广义的机构投资者既包括规模较大的证券投资基金、我国进入资本市场时间较短的养老基金(包括社保基金)、保险公司,也包括其他如投行、私募基金等证券投资中介机构(投资银行、私募基金等)、存款机构(商业银行)、以及各种基金组织和慈善机构等.由于实践中我国资本市场发展历程和制度环境的特殊性,目前我国的机构投资者主要包括证券投资基金、券商、保险公司、社保基金、企业年金、信托公司、财务公司、银行、投资咨询类机构等,这属于狭义的机构投资者,也是本文研究中对机构投资者的定义.

机构投资者参与公司治理的方式主要为两种.第一种是选择“用脚投票”的方式进入或退出企业,这是过去我国机构投资者比较常用的方式.机构投资者在持有企业股票期间不参与被投资企业的公司治理和决策等.这种情况下,机构投资者发挥的是价值选择功能,不能为企业创造价值;而第二种则是转向长期投资,机构投资者积极参与被投资企业的治理和决策工作,以保护自身的投资利益,这也是我们通常所说的“机构投资者积极主义”.这种情况下的机构投资者同时具备价值的选择能力和价值的创造功能.近年来,随着机构投资者投资理念的转变,机构投资者期望能够控制上市公司,提高上市公司的价值,进而提高上市公司股东的价值.因此,机构投资者可能逐步倾向于选择第二种方式参与公司治理.事实上,机构投资者在投资初期,难以全面、准确的了解企业经营的各个方面.在发现企业经营可能存在问题时,机构投资者若贸然选择“用脚投票”的方式抛售企业的股票,可能引起公司股价下跌,从而自己也不得不蒙受较大的投资损失.因此,机构投资者的明智之举应当是积极监督公司的经营者,参与公司治理,推动公司财务绩效的改善[8].大量研究也表明机构投资者与个人投资者相比,更具专业优势、信息优势以及经验优势等,具有更强的参与公司治理的能力.所以,机构投资者有效的参与公司治理,应当能够降低公司的代理成本,改善公司财务绩效.因此,提出本文的第1个假设:

假设1:机构投资者持股与上市公司财务绩效正相关.

由于机构投资者持有的股份比较多,它的存在一定程度上能够减少小股东“搭便车”.当机构投资者持有的股份达到一定比例时,就具备了参与公司治理的能力,比如在不满管理层的行为和决策时可以投足够的反对票以消减信息不对称带来的不利影响.另外,机构投资者还可以利用自身的专业知识优势,对上市公司进行分析和判断,以全面评估被投资企业.因此,上市公司中机构投资者的持股比例越大,机构投资者拥有越多左右公司决策的话语权,加上机构投资者的专业素养,有理由相信机构投资者可以通过有效制约上市公司的不当决策行为,进而提高公司财务绩效.因此,提出本文的第2个假设:

假设2:持股比例最大的机构投资者持股比例越大,上市公司财务绩效越好.

3 模型的设计与检验

3.1 模型的设计

为检验本文提出的假设,以上市公司财务绩效为被解释变量,构建以下两类回归模型.

第一类模型是为了检验假设1,考察机构投资者持股与上市公司财务绩效是否正相关:

第二类模型是为了检验假设2,考证持股比例最大的机构投资者持股比例对上市公司财务绩效的影响:

其中:因变量是每股收益(EPS);自变量分别为机构投资者的持股比例之和(INS)和上市公司持股比例最大的机构投资者持股比例(MAX);控制变量分别为财务杠杆(DA,用资产负债率表示)和公司规模(SIZE,用上市公司总资产的自然对数表示).

3.2 模型的实证检验

3.2.1 假设1的检验

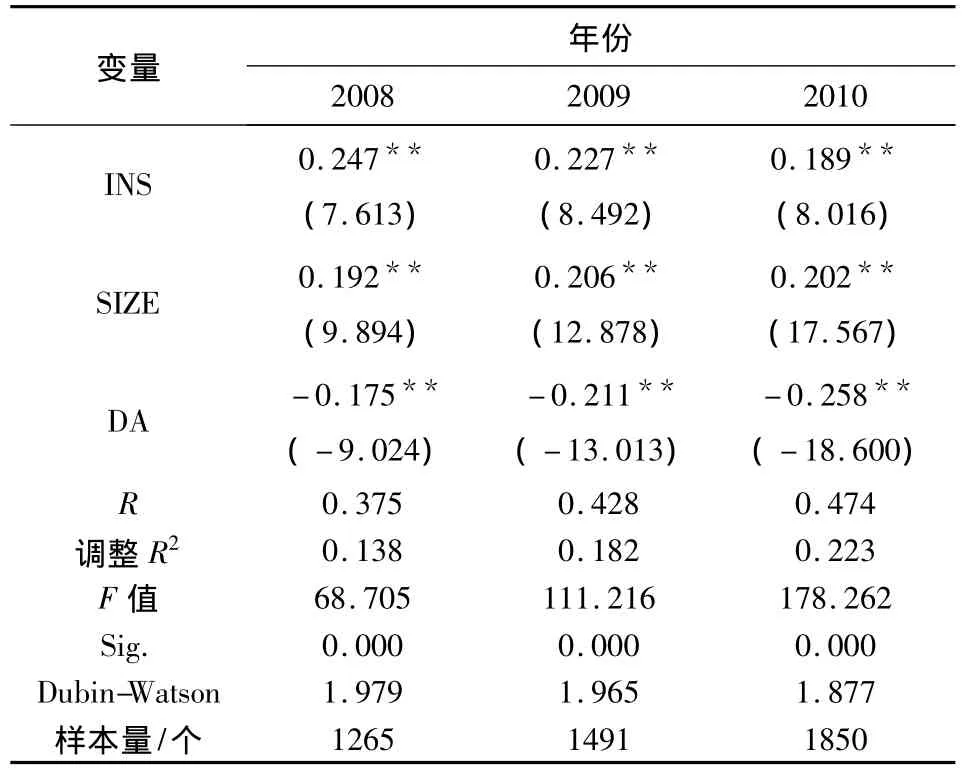

本文的所有检验与回归分析皆采用SPSS软件.如前文所述,机构投资者作为上市公司的股东时,具有参与上市公司治理、改善公司财务绩效的动力.为了验证机构投资者的持股比例之和对上市公司财务绩效的影响,现选择有机构投资者的上市公司,对其机构投资者持股和公司财务绩效进行相关性和回归分析,即对假设1进行检验.具体结果见表1.

根据表1的相关性和回归分析结果以及从R值和调整R2,我们可以看出,模型1的拟合效果较好,反映因变量每股收益与自变量机构投资者的持股比例之和(INS)之间具有较显著的线性关系.另外,机构投资者的持股比例之和与每股收益的相关系数也显示为显著正相关,同时机构投资者的持股比例之和与每股收益的回归结果的F值都较大,所以模型1通过了检验,换言之,每股收益与机构投资者的持股比例之间的线性关系表现显著.由于每股收益是反映上市公司财务绩效的重要财务指标,所以,我们可以得出机构投资者的持股比例之和与上市公司财务绩效是正相关的,假设1基本得到验证,说明机构投资者的持股比例之和在一定程度上会对上市公司的财务绩效产生影响.

表1 机构投资者持股比例与公司财务绩效相关性的回归结果Tab.1 Correlation regression results of institutional investors'shareholding ratio and financial performance of the companies

3.2.2 假设2的检验

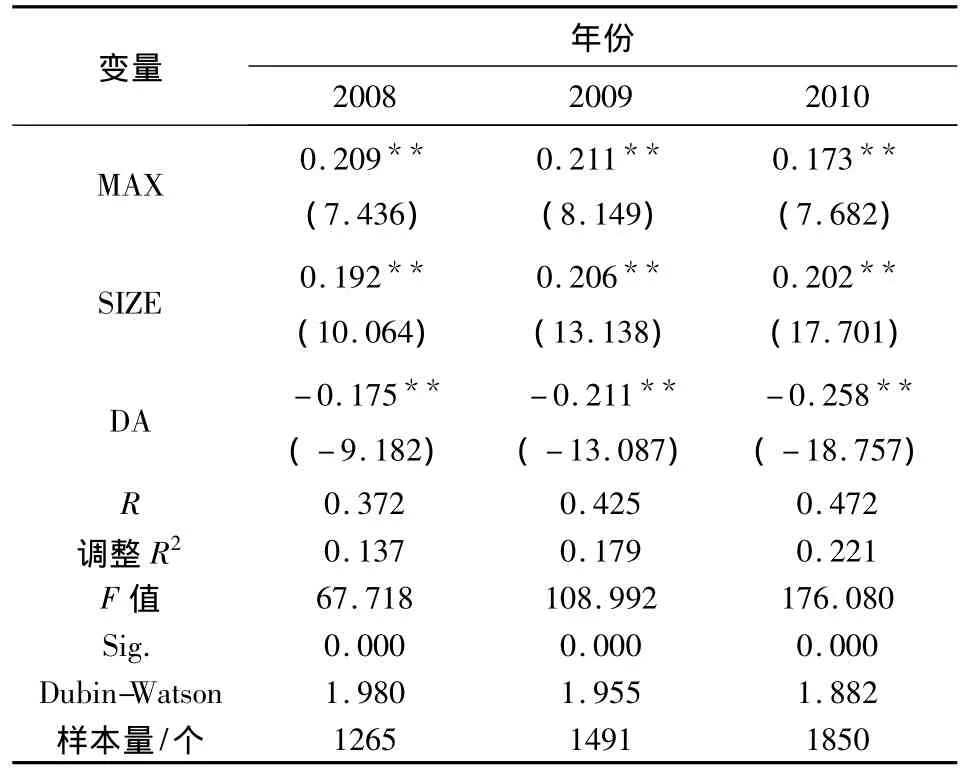

对于存在机构投资者的上市公司而言,持股比例最大的机构股东对上市公司的治理状况一般都有一定的发言权,同时它们也有参与上市公司治理的动机和意愿,因此相对那些持股比例较小的机构股东来说,持股比例最大的机构投资者应当会更积极地关心并参与上市公司的治理,也更加重视上市公司的财务绩效.根据假设2,持股比例最大的机构投资者所持股份越多,上市公司的财务绩效应当越好.换言之,持股比例最大的机构投资者的所持上市公司股票的比例应当与公司的财务绩效正相关,因此对持股比例最大的机构投资者的持股比例与上市公司的财务绩效进行回归分析,即对假设2进行检验.具体结果见表2.

从表2可以发现持股比例最大的机构投资者的持股比例与每股收益呈显著正相关,并且根据表中的R值和调整R2可以看出,模型2的拟合效果非常好,F值较大,Sig.几乎接近于0,因此可以判断,持股比例最大的机构投资者的持股比例与每股收益存在显著的线性关系.另外,对比表2与表1,发现一些相关系数及t值等数值相近,因此可以推断,持股比例最大的机构投资者毫无疑问是上市公司众多机构投资者中最有话语权的机构股东,其对上市公司每股收益等财务指标的影响接近于所有机构投资者共同对上市公司的影响.

表2 持股比例最大的机构投资者持股比例与上市公司财务绩效的回归结果Tab.2 Correlation regression results of largest institutional investors'shareholding ratio and financial performance of the companies

通过以上分析,持股比例最大的机构投资者与上市公司的每股收益显著相关并且呈线性关系,可以得出“持股比例最大的机构投资者持股比例越大,上市公司财务绩效越好”的结论.所以,假设2也基本成立.

4 结论与启示

根据以上实证分析结果,我们可以得到如下结论:我国机构投资者一定程度上扮演了“价值发现者”角色,能有效发现资本市场中的“绩优”上市公司予以投资,并可以改善上市公司财务业绩.因为机构投资者拥有专业投资人才,具备信息优势、丰富的投资经验以及专业知识,能够有效调配社会资源,抗风险能力较强,因此被认为是资本市场中重要的“价值发现者”.作为我国资本市场的重要投资主体,机构投资者的不断发展不仅逐渐改变着我国资本市场的结构,也对资本市场的资源配置功能产生了重要影响.与此同时,股东积极主义的不断兴起,机构投资者参与上市公司治理俨然已成为当前的潮流与趋势[9].但是,目前,我国机构投资者无论是数量还是规模,与发达国家相比都存在较大差距,其参与公司治理的作用还相对有限.

因此,一方面,我国应当大力发展机构投资者,扩大机构投资者规模,增加机构投资者的种类,进而促进资本市场上机构投资者的多元化发展;另一方面,我国还应当进一步完善相关法律法规,促进机构投资者提高股权比例,建立优化的股权结构,从而帮助上市公司开展治理工作.因为机构投资者只有在持有较高股权比例时,才会实实在在地参与到上市公司的治理中;也只有利用这些持股比例较高的股东,才有可能避免公司治理成本与收益不对称的情况.最终将机构投资者从消极的投资者转变为积极的投资者,有效改善上市公司的治理现状,增加机构投资者的投资价值,达到双赢的结果.

[1]Davis E P.Institutional investors,corporate governance and the performance ofthe corporate sector[J].Economic Systems,2002,26(3):203-229.

[2]娄 伟.基金持股与上市公司业绩相关性的实证研究[J].上海经济研究,2002(6):58-62.

[3]邵颖红.股权制衡与公司治理研究[J].同济大学学报,2003(9):1102-1105.

[4]汪金龙,李创霏.我国中部地区上市公司治理结构与公司绩效的实证研究[J].财贸研究,2007(2):109-115.

[5]唐国琼,林 莉.证券投资基金持股比例与上市公司绩效的实证研究[J].财会月刊:理论版,2007(12):14-15.

[6]李维安,李 滨.机构投资者介入公司治理效果的实证研究[J].南开管理评论,2008,6(11):4-14.

[7]罗栋梁.我国机构投资者与上市公司治理的实证研究[D].成都:西南财经大学博士论文,2007:27-30.

[8]席 宁,严继超.利益相关者治理与公司财务绩效——来自中国制造业上市公司的经验[J].经济与管理研究,2010(2):75-80.

[9]伊志宏,李艳丽,高伟.机构投资者与公司治理国外文献综述[J].商业研究,2010(3):28-32.