杠杆效应对农业企业成长的影响

2013-11-20贾伟,秦富

贾 伟, 秦 富

(中国农业科学院 农业经济与发展研究所,北京 100081)

一、问题的提出

农业产业稳定发展是实现国民经济持续、健康、可持续发展的关键,农业企业作为农业产业化的载体,在带动农民增收、保障农产品供给、维护市场稳定方面作用越来越突出,效果越来越明显,同时越来越受到学者关注,而关注的焦点多集中在农业企业的绩效和非农化经营[1-2]上,对于农业企业的成长则关注较少。农业企业成长与创值能力的提高是农业企业发展的关键,企业成长性及创值能力的高低受到诸多因素的影响, 企业杠杆效应成为最重要的因素之一[3-4],本文即就杠杆效应对农业企业成长的影响展开分析。

杠杆效应是指由于固定费用的存在而导致的,当某一财务变量以较小幅度变动时,另一相关变量会以较大幅度变动的现象,其可分为财务杠杆效应和经营杠杆效应。杠杆效应对企业绩效的作用较为明显,这在不少文献中已经得到证实,如财务杠杆对企业投资具有一定的抑制作用,对于成长机会较小的企业表现得更为突出[5-6],这种抑制作用会随着控股股东持股比例的提高而减弱[7]。也有学者针对杠杆效应与企业成长的关系进行了探讨,如企业杠杆效应的使用将加大企业财务风险和经营风险,反而不利于企业的成长[8];部分学者比较了经营负债杠杆和财务负债杠杆两者对公司成长的差异性,提出对提升公司的盈利水平而言,经营负债杠杆效应大于金融负债杠杆效应,在总杠杆一定的情况下,拥有更多经营负债杠杆的公司将具有更高的成长性[9];黄莲琴和屈耀辉[10]证实了Nissim和Penman的研究结论,还说明了经营负债杠杆和财务负债杠杆发挥作用的大小与企业的规模存在着一定的关系。另外有学者通过比较内源融资和外源融资对企业成长影响的差异,间接说明了杠杆效应对企业成长的作用,如内源融资有利于中小企业成长,而外源融资与中小企业成长的关系并不显著[11];农业企业在其成长周期的各个阶段有着不同的融资模式和资金供给渠道,要实现农业企业可持续发展,必须做好企业成长周期各个阶段与其金融成长周期各阶段的衔接[12]。总体上看,现有文献对两者关系的探讨,多是针对于上市公司,这与上市公司的财务数据易于获得,农业企业的数据较难获取有一定的关系,为此,本文主要借助部分农业产业化国家重点龙头企业数据,通过构建农业企业成长回归模型,分析杠杆效应是否会对农业企业成长产生影响,以及杠杆效应对于东部、中部、西部地区农业企业成长的差异性。

二、实证模型与数据来源

衡量企业成长的指标较多,如主营业务收入增长率、主营利润增长率、平均销售增长率、资产周转率、股权剩余收益率等指标,这些指标均从不同角度验证了企业的成长能力。因股权剩余收益率分解后其大小既与金融负债有关,也与经营负债有关[13],本文选取了这一变量作为衡量农业企业成长的指标。

(一)理论推导

企业成长能力采用股权剩余收益率表示,即(年末净利润- 权益资本成本)/年末净资产,如(1)式所示:

(1)

ROIti表示t期i企业的成长能力,yti代表t期i企业的净资产,EBITti代表t期i企业的息税前利润,Iti代表t期i企业的利息,Tti表示t期i企业所得税税率,Rti表示t期i企业净资产收益率。

企业财务杠杆和经营杠杆的大小一般用企业的财务杠杆系数(DFLti)和经营杠杆系数(DOLti)来表示[注]经营杠杆系数是指息税前利润变动率与销售额( 量) 变动率之间的比例;财务杠杆系数是指普通股每股税后利润变动率相对于息税前利润变动率的倍数。在本文的研究过程中,对于经营杠杆系数和财务杠杆系数的推导并没有进行详细的说明,只是利用了两者的表达式。,如(2)、(3)所示:

(2)

(3)

其中,DOLti为t期i企业经营杠杆系数; ΔEBITti为t期i企业息税前利润变动额; ΔSti为t期i企业销售变动额;Sti为t期i企业的销售额。EBITti和Sti必然存在某种内在的联系性,假定EBITti=f(Sti),因而式(2)可表示为

(4)

f′(Sti)为EBITti对Sti的导数。分别把式(3)、(4)带入式(1)进行替换后可得

(5)

式(5)从财务理论角度证实了企业成长能力与企业的经营杠杆、财务杠杆、净资产利润率及销售额(量)之间的关系。同时,本文参照陈得萍和陈永圣[14]以及黄莲琴和屈耀辉[10]等关于上市公司绩效及成长性的研究,引入反映企业资产负债情况的变量即企业资产负债率(ZIBti)和反映企业决策者管理决策能力的变量即企业控股股东持股比重(KGti),最终形成农业企业成长方程:

ROIti=C+α1Rti+α2DOLti+α3DFLti+α4ZIBti+α5Sti+α6KGti+εi

(6)

本文采用式(6)分析杠杆效应对农业企业成长的影响,而在分析的过程中,本文选择部分变量作为控制变量,采用逐步回归的方法删除不显著变量,验证杠杆效应对农业企业成长影响的稳定性。

(二)数据来源

本文数据来源为部分农业产业化国家重点龙头企业数据,共359家农业龙头企业。其中东部地区137家,中部地区115家,西部地区107家,共形成359组数据,文中所涉及变量数据除经营杠杆和财务杠杆系数由作者根据公式计算而得以外,其他变量相关数据直接根据企业实际数据获得。为了更好地验证杠杆效应对农业企业成长的影响,剔除了经营杠杆系数和财务杠杆系数小于0的企业样本数据,因而,最后形成有效数据311组,其中东部地区122组,中部地区97组,西部地区92组。

样本中,东部地区无论从企业规模还是从企业所产生的效益来看,都稍高于中西部地区;从农业企业平均资产总额来看,东部地区为6.74亿元,中部地区、西部地区分别比东部地区低28.25%、39.88%;东部地区平均固定资产2.43亿元,中部地区、西部地区分别比东部地区低33.09%、49.61%;从销售利润率来看,西部地区的销售利润率比东部地区高25.29%,中部地区比东部地区低16.66%;农业企业主营销售收入基本来自于与农业相关的产业,订单基地的稳定性对其较为重要,其中,中部地区、西部地区订单基地面积分别比东部地区低10.21%、53.93%。

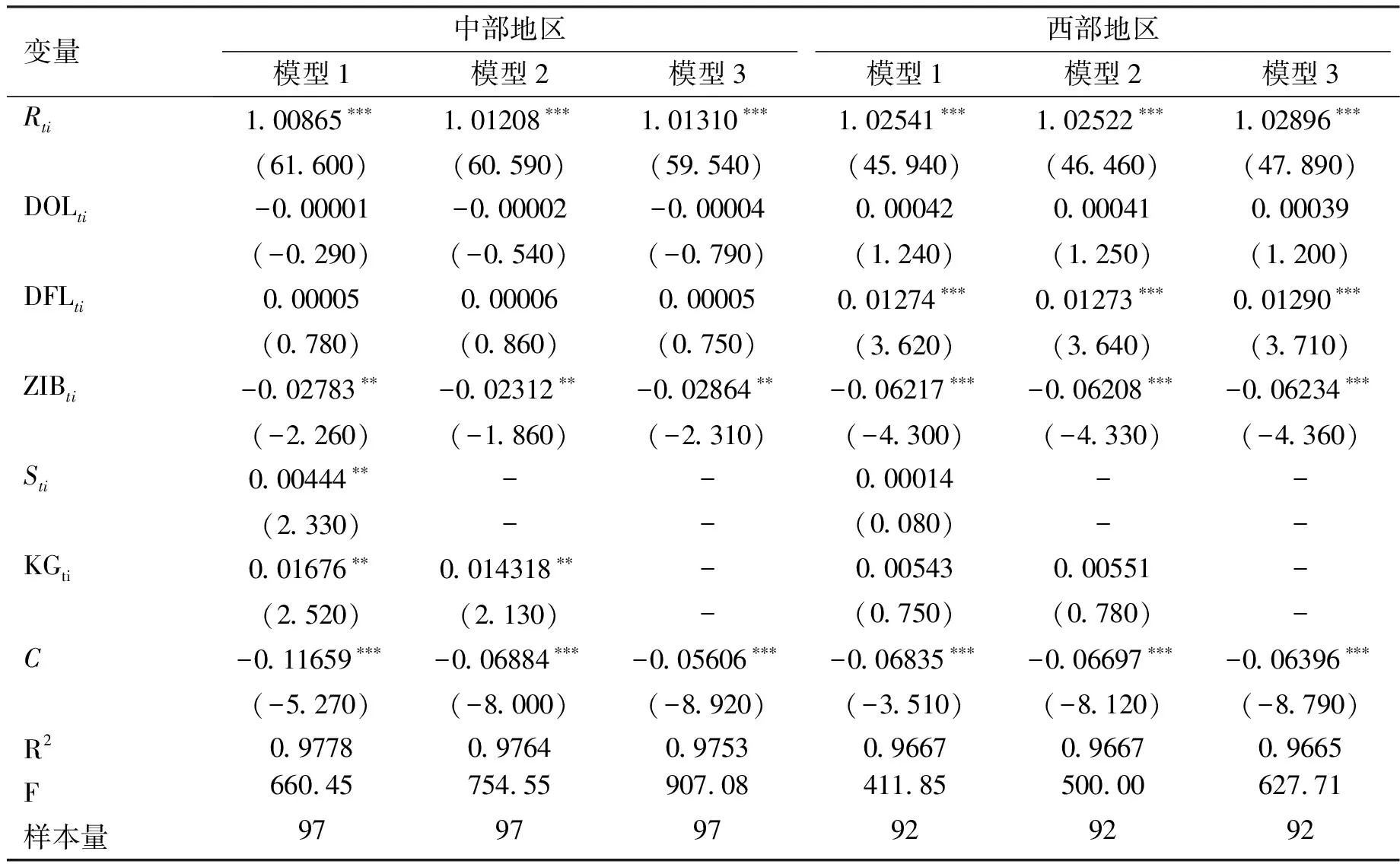

从文中所涉及的具体变量来看,2010年农业企业股权剩余收益率为13.2%,其净资产报酬率为20%,从这两个收益指标可以看出,指标均高于农业龙头企业认证所要求的权益资本,说明农业企业从整体上来看,运行状况较好;从各个地区来看,东部、中部地区股权剩余收益率高于农业企业整体,西部地区均低于这一数值;东部地区的净资产报酬率高于农业企业整体净资产报酬率,中部、西部地区净资产报酬率都比农业企业整体要低;财务杠杆系数和经营杠杆系数的数值越大,意味着其可能遭遇的财务风险越大,表1显示中部地区可能遭遇的财务风险最大,东部地区次之,西部地区可能遭遇的财务风险最小;从资产负债率来看,三个地区的资产负债率水平都在42%左右变化;销售额方面,东部地区和中部地区的销售规模要比西部地区更大一些;从控股股东所拥有的股本比例可以看出,中部地区股东所拥有的股本比例比东部地区和西部地区分别高2.6个百分点和6.0个百分点。

三、实证结果分析与讨论

本文通过所构建的农业企业成长方程就杠杆效应对农业企业成长是否产生作用进行研究。首先通过对模型整体进行回归,然后采用逐步回归方法删除不显著变量,其中,模型1代表因变量对模型中所涉及的所有自变量的回归,模型2、模型3分别代表采用逐步回归方法删除模型中的不显著变量。为检验模型的稳定性,模型结果均由作者采用Stata软件进行整理,回归结果如表(2)、表(3)所示。

从模型的拟合程度来看, R2基本保持在0.97附近,总体及三个地区回归结果均通过F检验,模型的回归结果较为理想,所构建的模型能反映各个地区农业企业成长状况。

净资产报酬率与因变量之间呈现出正向相关关系,且影响较为显著,这在一定程度上反映了农业企业的获利能力决定企业的成长性。净资产报酬率对西部地区农业企业的影响稍高于中部、东部地区,导致这一结果的原因是由于西部地区农业企业处于成长期,东部地区农业企业相对来说较为完善,获取较高的资产报酬率并不容易。

注:根据Stata软件处理而得。

表2 总体及东部地区回归结果

注:“*”、“***”分别表示在10%、1%的水平上显著。

表3 中部地区与西部地区回归结果

注:“**”、“***”分别表示在5%、1%的水平上显著。

经营杠杆对农业企业成长的作用为负,但是其并不显著。从地区角度看,经营杠杆对于东部地区农业企业的成长为负,且显著性水平达到10%,这与东部地区农业企业管理者经营能力有关。相对来说,东部地区农业企业成立时间较长,企业管理者的管理能力高于中部、西部地区,然而伴随东部地区农业企业规模不断扩大,企业管理者的能力仍显不足,因而导致这一结果。由于西部地区农业企业规模相对较小,企业管理者的管理能力对农业企业成长具有正向影响,其显著性水平相对较高。

财务杠杆对农业企业成长呈现正向影响,且在东部地区和西部地区较为显著,而财务杠杆对东部地区农业企业成长的影响远远高于西部地区和中部地区,这与黄莲琴和屈耀辉对于上市公司创值能力与成长性的研究并不完全一致。他们认为经营负债杠杆和金融负债杠杆对上市公司创值能力与成长性产生正向且显著的影响,导致这一结果的主要原因可能是上市公司拥有较为合理的财务结构和管理运行能力,这些上市公司相对来说更容易获取贷款和吸取社会资本,同时也更容易取得相关政策的扶持,并且企业经营者拥有较强的管理能力。但本文考察的这些农业企业中民营企业占80%以上,国家对农业企业扶持较弱,农业企业普遍存在贷款难等问题,大多农业企业基本由农民建立,这可能导致其经营管理能力不强,其能力不能完全应对企业规模扩大的需求,同时农业企业没有建立完善的财务结构,发挥自身企业财务杠杆的能力不强。

从资产负债率可以看出,资产负债率这一变量对农业企业成长的影响为负,且较为显著。资产负债率的增加意味着企业经营风险和财务风险的加大,因而将会导致农业企业成长能力的下降;资产负债率对东部地区的影响明显高于中部、西部地区,这主要是源于不同地区对农业企业所提供的贷款不同。

从企业销售收入上看,尽管企业销售收入对农业企业成长有着正向的作用,但是其影响并不显著。企业销售收入仅对中部地区的影响较为显著。农业企业销售规模的扩大,并不一定对农业企业的成长起正向作用,这也从侧面说明农业企业成长性的增加并不能依靠企业销售规模的扩大,重要的是从销售收入中体现获利能力的大小。

从控股股东持股比重可以看出,这一变量对农业企业成长具有正向作用,变量的提升将会导致企业较容易形成完善和高效的决策能力。模型结果意味着控股股东所拥有的股本比例的上升与农业企业成长呈现同方向关系,这一结果与股权制衡理论不一致。股权制衡理论认为控股股东持股比例的下降有助于改善公司治理,其他股东对控股股东的制衡能力越大,公司价值越高。从地区角度来看,东部地区控股股东持股比重对农业企业成长的影响低于其他地区及总体样本,且不显著,这也从侧面说明了伴随着农业企业的不断发展,传统的农业企业治理模式不适应企业的发展,企业必然需要降低控股股东的股本比例。

为了检验模型中相关变量对于模型的稳定性,在研究过程中,逐步删除不显著变量即农业企业销售收入以及控股股东所拥有的股本比重,模型2和模型3显示了删除这两个变量后的回归结果。从结果中可以看出,模型2、模型3的整体回归效果较好,其他自变量对因变量的影响程度并没有显著性改变。财务杠杆与经营杠杆对农业企业成长的效果基本和模型1保持一致,也就是说不显著性变量的删除并没有改变模型的最终结果,也证实了模型结果具有一定的稳定性。

四、结论与政策启示

总体来说,尽管经营杠杆和财务杠杆对农业企业成长并没有产生显著影响,但是两者对于农业企业成长的影响方向却不同,经营杠杆对农业企业成长呈现正向的作用,财务杠杆的作用则相反。从地区角度来看,财务杠杆对东部地区农业企业成长起到促进作用,且显著性水平比较高,经营杠杆对农业企业成长的作用为负,可能的原因在于东部地区经济发展水平较高,对农业企业的资金扶持能力相对较强,但随着东部地区农业企业规模的不断扩大,现有人员的管理能力稍显不足,因而可能阻碍农业企业成长。对中部地区而言,财务杠杆和经营杠杆对农业企业的影响均不明显。财务杠杆对西部地区农业企业成长的作用显著为正,财务杠杆对西部地区农业企业成长的影响明显高于经营杠杆的作用。

模型结果显示农业企业的股权结构不完善,与农业类上市公司存在一定的差距,因而,首先,农业企业应优化股权结构,不断完善企业治理;其次,不断提高农业企业管理者能力,同时,伴随着农业企业规模的扩大,应该做到企业所有者与管理者的分离,不断完善企业管理层激励机制,充分发挥企业的经营杠杆作用;最后,应对农业企业加大财政、金融等方面的扶持力度,有效满足农业企业经营的资金需求,从而充分发挥企业的财务杠杆作用。

参考文献:

[1] 李道和,池泽新.政策支持与农业龙头企业绩效关系研究:以江西省为例[J].农业技术经济,2011,(12):4-10.

[2] 刘克春,张明林,包 丽.多元化非农经营战略对农业龙头企业产出绩效影响的实证分析:基于江西省农业龙头企业的经验数据[J].中国农村经济,2011,(12):25-34.

[3] 李义超,蒋振声.上市公司资本结构与企业绩效的实证分析[J].数量经济技术经济研究, 2001,(2):118-120.

[4] JENSEN. Agency Costs of Free Cash Flow, Corporate Finance, and Takeovers[J]. American Economic Review, 1986,76(2):323-329.

[5] 姚明安,孔 莹.财务杠杆对企业投资的影响-股权集中背景下的经验研究[J].会计研究,2008,(4):33-40.

[6] 辛清泉,林 斌.债务杠杆与企业投资:双重预算软约束视角[J].财经研究,2006,(7):73-83.

[7] 翟林瑜.上市公司的财务政策与绩效[J].经济学季刊,2006,6(2):655-672.

[8] 封铁英.基于杠杆效应的企业风险与资本结构选择——来自中国上市公司的证据[J].生产力研究,2007,(15):37-38.

[9] DORON NISSIM, STEPHEN H PENMAN. Financial Statement Analysis of Leverage and How It Informs about Profitability and Price-to-Book Ratios[J]. Review of Accounting Studies, 2003,(8):531-560.

[10]黄莲琴,屈耀辉.经营负债杠杆与金融负债杠杆效应的差异性检验[J].会计研究,2010,(9):59-65.

[11]周明义.论融资方式与中小企业成长[J].现代管理科学,2007,(1):109-112.

[12]方行明,李象涵.农业企业规模扩张与金融成长创新——基于雏鹰公司产业化模式的调查[J].中国农村经济,2011,(12):35-43.

[13]DORON NISSIM,STEPHEN H PENMAN.Ratio Analysis and Equity Valuation:From Research to Practice[J].Review of Accounting Studies,2001,(6):109-154.

[14]陈德萍,陈永圣.股权集中度、股权制衡度与公司绩效关系研究——2007—2009 年中小企业板块的实证检验[J].会计研究,2011,(1):38-43.