2013年上半年中国滑石行业回顾和展望

2013-11-14贾岫庄

贾岫庄

(大连海晨化工矿产有限公司,辽宁 大连 116001)

1 2013年上半年滑石行业回顾

1.1 出口

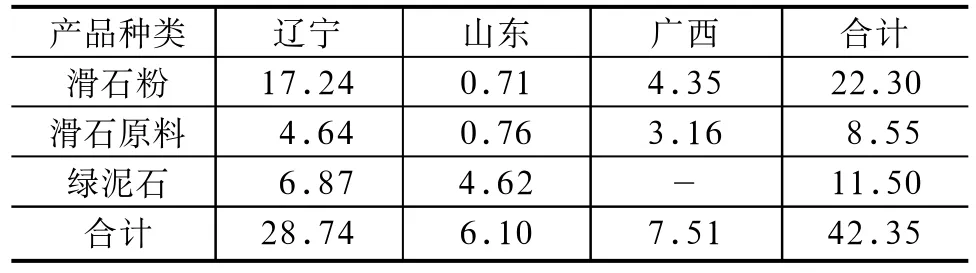

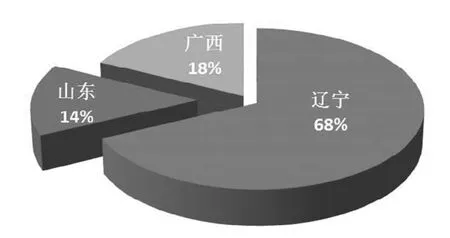

2013年1~6月中国滑石、绿泥石产量约80~90万t。出口情况如表1、图1所示。由表1可知,出口总计42.35万t,其中粉体22.3万t,原料8.55万t,绿泥石11.5万t。由图1可见,三个出口主产地的数量辽宁最大,占68%,28.74万t;广西18%,7.51万t;山东14%,6.1万t。2013年中国滑石正在经历30年来中国滑石最严重衰退,上半年滑石原料数量同比下降27.79%,滑石粉下降4.94%,绿泥石26.19%。连续12年的价格上涨,特别是过去5年连续10%的增长速度已经结束。中国滑石正在由总体供不应求再次转向供过于求。和2008年金融危机情况不同的是,这次不但国际市场的需求萎缩,更大的问题是国内用量大幅缩小。滑石工业正在遭遇远比2008年更加严峻的市场寒冬。

表1 2013年1~6月滑石、绿泥石出口数量(万t)

图1 2013年1~6月滑石出口数量对比

1.2 进口

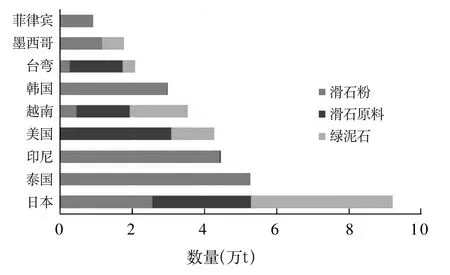

进口数量超过1万t的国家和地区如图2所示。日本是中国滑石的最大进口国,其次是泰国、印尼、美国和越南等。

图2 2013年上半年主要进口国家和地区

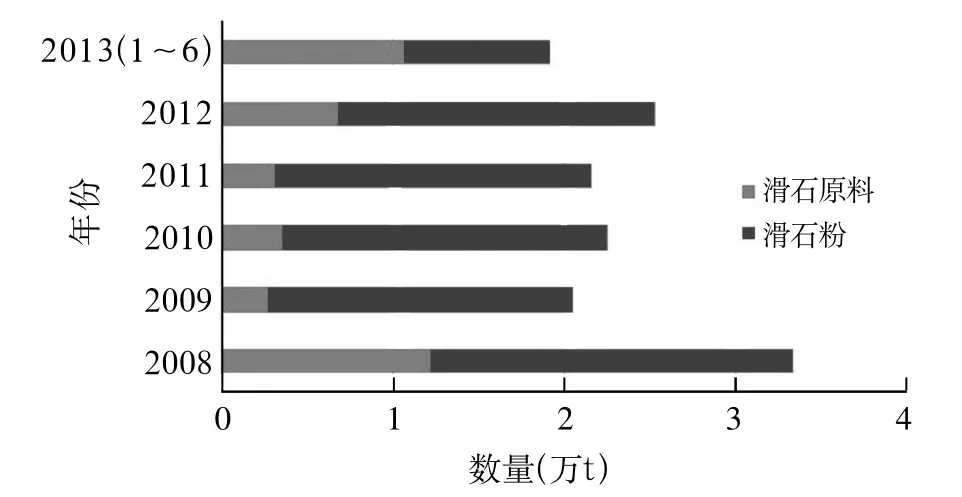

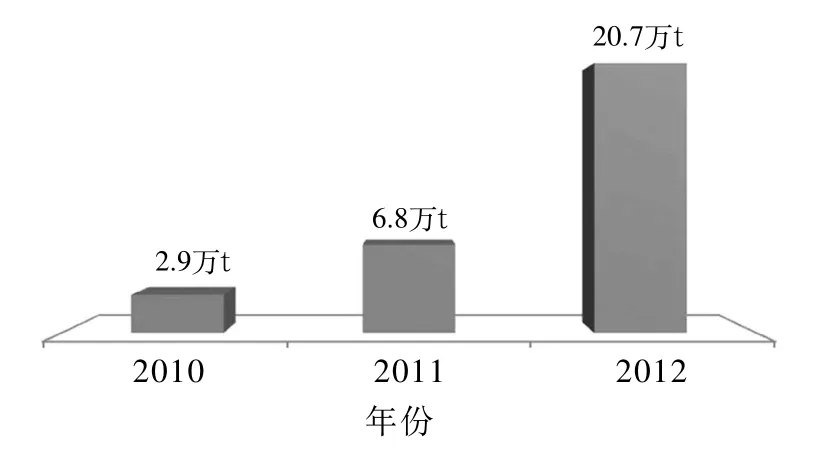

与出口萎缩形成鲜明对比的是,进口数量继续增长。2012年滑石粉体进口1.86万t,同比增长9.73%,价格同比下降9.46%;原料0.7万t,同比增长4.73%,价格同比下降16.24%。图3是2008~2013年6月滑石的进口数量变化。进口增长的原因有两个:一是国内原料价格持续上涨,而国外原料价格相对较低;另一个原因是国内市场需要更多的高端产品,需要进口来满足。粉体的主要来源地是日韩和欧美,原料的主要来源地是巴基斯坦、埃及、朝鲜。

图3 2008~2013年6月滑石进口数量变化

2 滑石行业展望

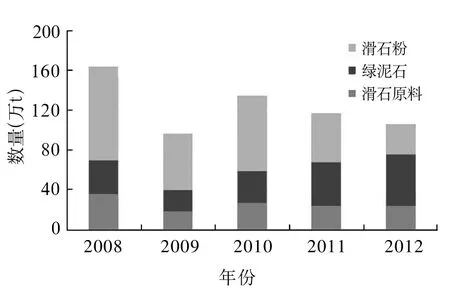

图4 2008~2012年滑石、绿泥石出口数量

图4是2008~2012年滑石和绿泥石出口数量的变化趋势。近年来年国际市场对中国滑石的需求呈下降趋势,出口总数量在减少。但中国滑石的出口统计数量自2009年却逐年增加。实际上,这不是滑石实际出口数量的增加。在过去的数年中,很大一部分低档滑石是以绿泥石或滑石混合物的名义出口的。2008年海关把滑石含量大于50%的混合物明确归入滑石的范围,使用滑石配额出口。这使得统计数据中绿泥石的数量减少,滑石的数量增加。粉体以亚洲市场为主,原料以日本、欧美市场为主,应用领域方面塑料和涂料工业的数量稳中有升,用于造纸的数量继续减少。亚洲的主要进口国家为日本、韩国、泰国、印度尼西亚,欧美主要是美国、意大利、荷兰。滑石在国内主要用于造纸、油漆涂料、塑料以及陶瓷。2013年上半年市场都有不同幅度的下降,幅度基本在20%~30%。

展望2013年下半年,行业仍处于调整之中。国内外市场都比较严峻,从公开的进口数据看,上半年原料价格同比下降16.24%,滑石粉下降9.46%,下半年国内市场销售数量和价格会继续下滑,复苏尚需时日。国际市场继续疲软,特别是日本和欧洲市场,上半年的数量已经锐减20%~40%,北美、东南亚和南美市场虽然减量但下半年会有相对稳定的需求。世界范围看,巴基斯坦、印度等国滑石工业快速崛起,人民币的升值、配额、关税使得出口成本增加,中国滑石的地位受到挑战,其市场份额和重要性正在降低,世界白滑石市场过分依赖中国的情况已经悄然改变。如果我国出口成本继续上涨,将导致出口市场过快萎缩。目前我国高档原料价格已经高于周边其他国家,一部分产品价格接近甚至超过国际市场价格,大部分低档产品由于价格过高将可能没有竞争力。出口是很多企业赖以生存的市场,特别是今年国内市场大幅减少,出口市场尤为重要。当务之急是想方设法降低出口成本,降低出口价格,提高国际市场对我国滑石长期、稳定客户的信心,力保出口规模不再缩减。

3 中国滑石市场的发展趋势

3.1 国内和亚洲市场更重要

在今后几年内,国内对中高档滑石的需求还会保持较快的增长速度。如果说滑石工业在过去的30年发展动力主要来自于出口市场,那么今后国内市场的需求将超过出口的拉动。2009年我国在造纸、涂料、汽车和家电、陶瓷的产量都达到了世界第一,而这些市场正是滑石的主要应有领域,市场潜力巨大。长江三角洲和珠江三角洲是最主要的消费地区。今后主要的市场增长点在塑料,特别是PP塑料,用于汽车工业、家电和包装制品,年增长率会回到5%~10%。

图5 2006~2012年中国出口到亚洲的滑石数量

图6 2006~2012年中国出口到欧美的滑石数量

图5是2006~2012年中国出口在亚洲市场的滑石份额变化,由图可见,出口份额逐年增加。图6是2006~2012年中国出口到欧美市场的滑石数量,由图可见,出口份额在逐年减少。如此出口形势将会继续。毫无疑问,中国还是世界上最大的滑石生产国、滑石消费国和出口国,但其未来的主要市场在亚洲,而不是像过去那样大量出口到美国和欧洲。欧美滑石资源十分丰富,需要的只是中国高档原料,这些原料产量在下降,价格上涨,可供出口的数量也来越有限。亚洲市场不但需要中国的高档产品,也需要中低档产品,这点对中国滑石的健康发展、资源的综合利用至关重要。中国滑石的最大市场将是中国国内,其次是亚洲各国,今后中国滑石85%以上的市场在亚洲。

3.2 原料出口继续减少

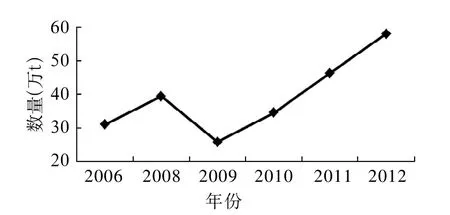

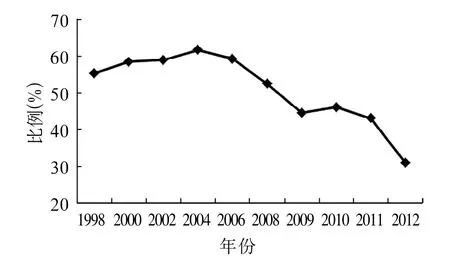

中国滑石、绿泥石的年产量在190~200万t。在未来的3~5年内,年产量可能在180~190万t。出口数量在90~100万t左右,但原料的比例会继续下降。图7是1998~2012年原料出口占总出口量的比例,由图可见,原料出口在总出口量中比例逐年减少。国内外市场对中国产粉体需求量越来越大,中国企业也愿意销售更多的粉体而不是原料。同时原料的产量,特别是中高档原料的产量逐年减少,可供出口的数量有限;另一个原因是巴基斯坦近年来原料出口正在以惊人的速度增长(见图8),巴基斯坦的原料价格低于中国原料价格,在美国、欧洲市场正在替代部分中国原料。这是导致中国出口原料数量下降的最主要原因。

图7 1998~2012年原料出口占总出口数量中的比例

图8 巴基斯坦滑石的出口数量

3.3 价格趋势

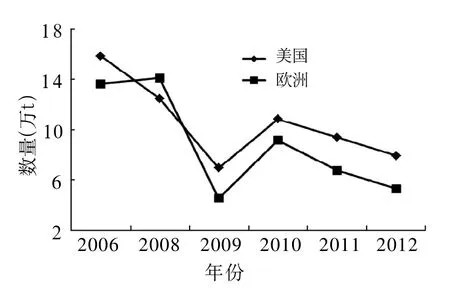

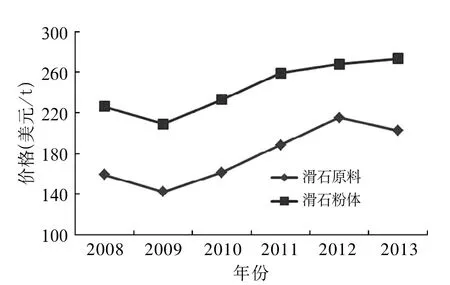

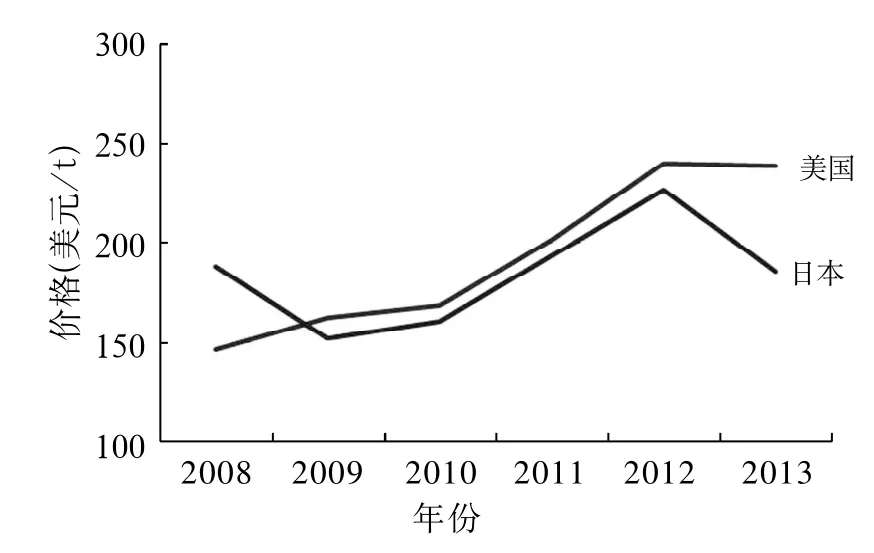

图9是2008~2013年6月中国滑石粉和滑石原料的价格变化。随着市场需求萎缩,连续12年的价格上涨在2012年基本结束。粉体平均价格虽然还有一定幅度的上涨,但已经趋缓,原料的平均价格开始下降。图10是2008~2013年6月出口到美国和日本的原料价格变化情况。美国市场代表的是高档原料变化,日本市场代表的是高中低档原料的平均情况。通过二者的比较可以发现,高档原料价格仍然坚挺,中低档原料的价格在下降。世界范围内,高档产品由于数量有限,价格会继续坚挺,而中低档产品供大于求,价格呈下降趋势。

图9 2008~2013年6月价格变化趋势

图10 2008~2013年6月美国和日本市场原料价格变化

3.4 市场引导行业健康发展

从1996年开始,历史上共有6种非金属矿产品有出口配额。这种状况自2013年有了较大变化,目前只有滑石和镁制品有出口配额,其他品种的配额全部被取消。2013年滑石出口配额数量为72万t。虽然分配给42个生产工厂和贸易公司。但实际上前10位公司和集团拥有大部分出口配额,其总量占全部数量的68.5%。2009年开始,滑石出口开始征收关税,分别为:原料10%、粗粉10%、微细目5%。

中国对滑石实行配额管理和征收关税的初衷是为了减少原料和粗粉的出口数量,增加高附加值的微细目出口。但无论粉体还是原料使用的是一种配额。这带来的最大问题是虽然出口总量得到控制,但限制的只是中低档产品的出口数量,而对高档原料出口数量几乎没有影响。配额和关税成本在中低档产品中可高达30%,这使得其在国际市场竞争力大大降低。高档原料由于一直供不应求,配额和关税成本对其出口数量影响很小。中国正在酝酿资源税改革,滑石由目前的从量税可能改为从价税,这可能导致资源税上涨3~5倍。中国还是其他的限制出口的措施,例如:微细目滑石粉出口按照食品级的要求检验。虽然这令人匪夷所思,但这个政策已经执行一年半多,检验成本由出口商自己承担。

滑石是价值较低、规模较小的出口产品。它仅是普通填料,用于降低生产成本,与碳酸钙、高岭土和硅灰石有共同的应用领域。世界范围内滑石并不短缺,如果其价格过高,就失去了使用意义,或被其他填料所替代。目前滑石在填料市场的份额已不足5%,而且还在下降,是填料市场中一个弱势和衰落的产品。

中国是世界上唯一对滑石粉出口征税+配额+法检的国家。滑石是一种非常普通的白色填料,但在我国被视为具有战略地位的资源,被人为拔高。正确的做法应减少人为干预,更多地通过市场调节来引导它的发展,体现自身价值,实现对资源的最佳利用。和16年前相比,我国滑石市场环境发生了很大变化。出口产品结构由原料为主变为以粉体和高附加值的微细粉体为主;自2000年以来,出口价格逐年提高,近五年来每年的涨价幅度都在10%左右。同时国内近年来劳动力成本和各种税费的提高幅度很大,使得企业的生产成本提高很大。我国出口的产品价格接近甚至超过国际市场价格,大多数中低档产品已无法出口。目前需要解决的问题是我国产品价格过高,在国际市场正在失去竞争力。不扭转出口成本过高的局面,我国滑石将逐渐失去国际市场。应该尽快考虑以资源税代替出口配额和关税,依靠市场调节引导行业的健康发展,为企业提供国际市场舞台,在市场竞争中发展壮大。