管理层盈余预告与分析师预测关系的实证研究——基于中国上市公司的经验证据

2013-11-08高巍婷

高巍婷

一、引 言

随着资本市场的不断发展与完善,证券分析师在其中扮演着愈发重要的角色。作为上市公司与投资者之间的信息中介,一方面,随着投资者对未来信息需求的增大,分析师可以提供增量会计信息服务,即通过发布盈余预测满足投资者的信息需求;另一方面,分析师通过甄别和解读会计信息,能够有效地改善上市公司与投资者之间的信息不对称,提高资本市场配置效率。大量研究表明,上市公司发布的公开信息是分析师进行盈余预测的重要信息来源(Shipper,1991,Knutson,1992),因为相比私有信息,公共信息获取成本更低。管理层盈余预告作为上市公司公开信息的重要组成部分,在很大程度上影响着分析师的预测表现。

国外学者研究发现,管理者自愿发布盈余预告的背后存在很多经济动机(Healy and Palepu,2001;Verrecchia,2001),譬如资本市场交易、公司控制权竞争、股票报酬、诉讼成本、经理层才能信号以及独占成本动机,那么当管理当局决定自愿发布预测信息时,管理层需要考虑怎样预告,采取何种信息披露策略来体现管理当局盈余预测的意图,从而引导分析师的预测行为。Hassell et al.(1988)、Williams(1996)、Graham et al.(2005)等都验证了管理层盈余预告的发布的确能够影响分析师的跟进以及预测修正。然而,我国盈余预告制度起步较晚,其出发点主要是为了降低信息的不对称程度,提前释放业绩风险,帮助投资者做出更为理性的投资决策。与国外自愿披露不同,我国盈余预告制度虽带有一定的强制性披露色彩,但并没有对发布预告的方式、时间、准确性等作出具体的规定,从而给管理层基于自身动机的操控性披露留下了较多的选择空间。那么,在我国盈余预告制度背景下,管理层盈余预告的发布对分析师的预测行为会产生怎样的影响。本文试图在我国资本市场制度和盈余预告制度背景下,检验管理层发布不同性质消息的盈余预告对分析预测产生的影响,并进一步检验了盈余预告精确性对分析师预测行为的影响。

二、文献回顾与假说提出

管理层盈余预告是一种重要的盈余预测信息来源,研究表明,盈余预告的发布会对股价、分析师预测、股票买卖价差等产生重要影响(Pownall et al.1993;Baginski and Hassell 1990;Coller and Yohn 1997)。无论是为了保持公司竞争优势、降低融资成本还是管理层个人股权报酬和才能展示等原因都是促使管理层进行自愿性披露的动机(Healy,Palepu,2001)。对投资者来说,管理层盈余预告提供未来盈余的消息最终可能反应为好消息和坏消息。投资者对好消息和坏消息的盈余预告表现出不对称的反应,相比好消息,对坏消息的反应表现得更为剧烈(Kothari et al.2008;Hutton and Miller 2003)。因此,考虑到市场反应和自身声誉,管理层对不同性质消息预告披露方式的选择可能不一样,对于坏消息,公司普遍会采取保留或者延迟向投资者释放的方式,并采用不精确的形式与定性陈述的方式进行披露,这样不仅能够减少负向盈余意外给管理层带来的负面效应,又使得投资者预期模糊化;而面对所掌握的利好消息,管理层通常会过早泄露好消息,并倾向于选择点值或者范围值等更精确的形式,希望能够及时地传递给市场,并在股价中反映出来。

作为证券分析师,也倾向于跟进有好消息的公司。一方面,对于利好消息,管理层会选择通过各种途径向市场进行披露,其中包括积极、持续更充分的与分析师进行沟通,这在一定程度上降低了分析师信息收集的成本。另一方面,分析师倾向于挖掘那些能够增加交易量的信息,对于业绩预计表现好的公司,更详细的信息能够增加投资者购入股票的交易量,从而增加分析师获得的交易费用。因此,分析师有更大的动力跟踪利好消息的公司,并提供更为准确的预测信息。基于以上分析,我们提出假设1:

假设1:相对于坏消息,管理层对好消息的预告有更多的分析师跟踪,分析师预测的准确性更高,分歧度更小。

盈余预告作为一种前瞻性的信息披露,主观性较强,为了确保管理层有适当的选择权,在预告披露的格式与精确性的规定上具有一定的灵活性。管理层自愿披露盈余预测信息时,可选择的预测信息表现形式有:点预测、闭区间预测、开区间预测和定性预测。King等(1990)研究认为,管理层可以通过选择盈余预告精确程度传递对未来不确定性的判断,与不精确的预测相比,精确度越高(如点预测),管理者的不确定性越低。管理层的信息披露作为分析师重要的信息来源,不同信息披露策略的选择可能影响到分析师的预测。Hirst等(1999)研究发现管理层盈余预告的精度显著影响分析师预测修正的信心,面对点估计盈余预告的分析师对修正的信心显著高于面对闭区间盈余预告的分析师。此外,管理层盈余预告披露精确度的提高,有助于减少不确定性,从而提高公司整体的信息披露水平,对分析师的预测行为产生积极影响。因此,本文预期:

假设2:管理层发布盈余预告信息的精确度越高,则分析师的跟踪数量越多,分析师预测的准确性越高,分歧度越小。

三、研究设计

(一)样本选择与数据来源

本文选取2006-2010年沪深两市A股上市公司作为研究样本。为了保证数据的可用性和精确性,我们根据以下原则进行了筛选:(1)剔除金融行业以及计算变量所需数据缺失的样本;(2)剔除ST、PT公司;(3)剔除了年报披露日(次年4月30日)之后发布的盈余预测观察值;(4)剔除了盈余预告类型不明确的样本,如表述为“不确定”或“其他”字样的样本。对于本文所使用到的主要连续变量,我们对处于0-1%和99%-100%之间的极端值样本进行了WINSORIZE处理。最终有效样本为1682个。管理层年度盈余预告的数据来自WIND数据库及手工整理,分析师盈余预测数据、相关财务指标均来自CSMAR数据库。本文的数据处理采用了Excel和Stata11.0软件。

(二)模型建立与变量定义

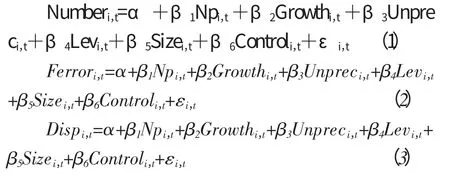

根据理论分析和研究假设,本文建立如下多元回归模型对管理层盈余预告与分析师预测之间的关系进行检验:

上述模型中,Npi,t代表盈余预告消息性质(Newsi,t)和预告精确性(Precisei,t)。

(1)被解释变量

①分析师跟随数量:即预测年度内对同一家上市公司作出盈余预测的证券分析师人数。当同一分析师对同一公司的同一会计年度进行多次盈余预测的,只以一人次计算。

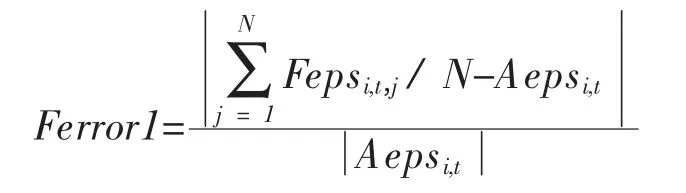

②分析师盈余预测准确性:采用分析师每股收益预测的偏差程度来度量,等于分析师每股收益预测均值与当年个股实际每股收益差额的绝对值除以实际每股收益的绝对值,对于同一分析师对同一公司的同一会计年度进行多次盈余预测的,其盈余预测结果只取最近的一次。计算公式如下:

其中:Ferror表示盈余预测误差,盈余预测误差越小,预测准确度越高。N为财务分析师跟随数量,Feps为第j个分析师对i公司t会计年度进行盈余预测的预期每股收益,Aeps为i公司t会计年度的实际每股收益。

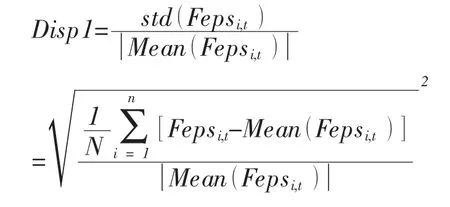

③分析师预测分歧程度:本文借鉴Barron、O’Kile和O’Keefe(l999)的指标进行衡量,等于分析师每股收益预测的标准差除以每股收益预测均值的绝对值,计算公式如下:

其中:Disp表示盈余预测分歧程度,Disp越小,说明分析师的预测分歧越小,意见越一致。Feps为第j个分析师对i公司t会计年度进行盈余预测的预期每股收益,N为财务分析师跟随数量。

(2)解释变量

①盈余预告消息的性质:根据WIND数据库中盈余预告消息的类型分类,我们将预增、预赢以及扭亏等划归为好消息,而将预减、预亏、首亏等划归为坏消息。当预告消息性质为好消息时,取1;坏消息时取0。

②盈余预告形式精确性:国外精确度披露策略的研究中,对精确性的划分通常分为四类:定性、开区间、闭区间和点估值。根据对投资者盈余估计的有用程度,我们依据预告形式依次设定取值,即当形式为定性估计时取0,为开区间估值(包括上下限值)时取1,为闭区间估值时取2,为点估值时则取3。

(3)控制变量

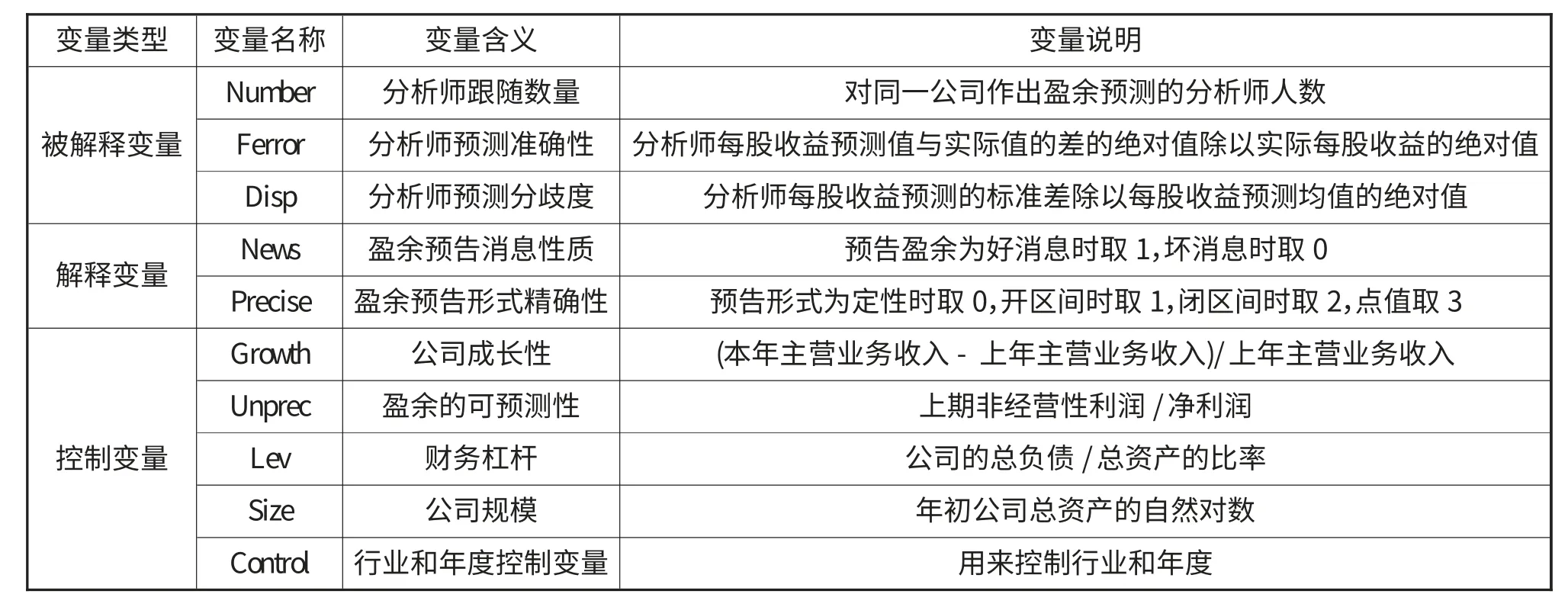

根据相关的理论与文献,控制变量我们选取了盈余的可预测性、财务杠杆和企业的成长性指标以控制企业规模、行业特征对分析师预测行为产生的影响。各变量的具体定义见表1:

表1 变量定义表

四、实证检验结果与分析

(一)描述性统计分析

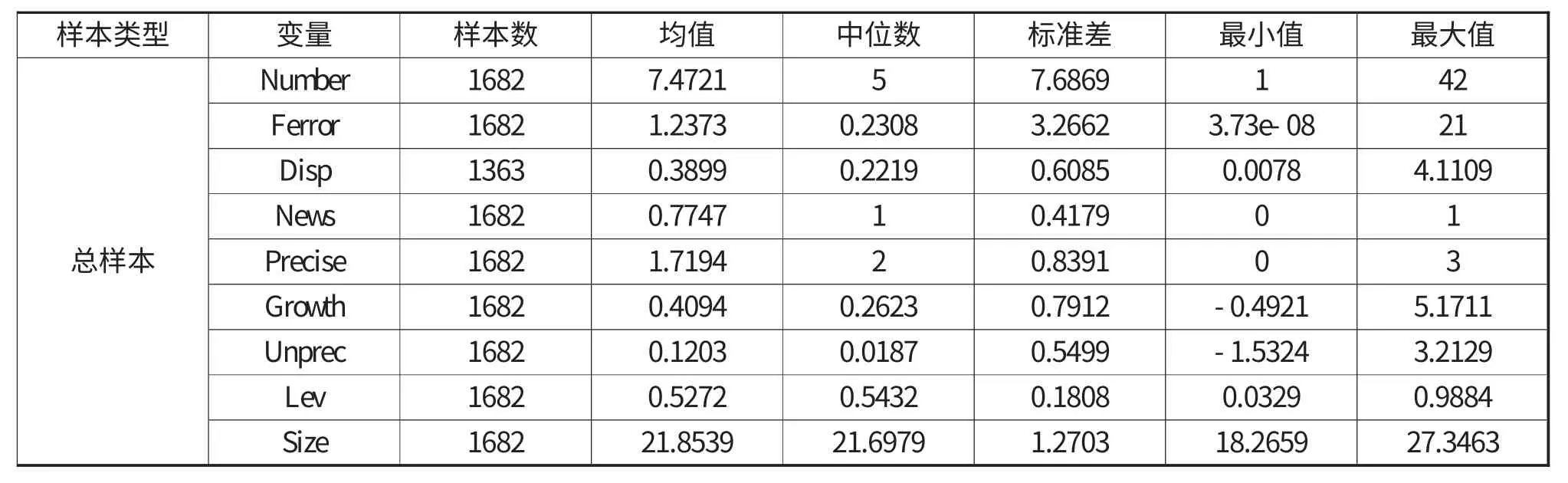

表2报告的是主要变量的描述性统计结果。从总样本的描述性统计可以看出,分析师跟随数量的均值为7.4721,说明平均每家公司就有约7名分析师对其进行盈余预测。从分析师预测误差和预测分歧度来看,分析师预测误差的均值为1.2373,最小值为3.73e-08,最大值为21,分析师预测分歧度的均值为0.3899,最小值为0.0078,最大值为4.1109,这表明我国分析师盈余预测能力良荞不齐,差距较大。管理层盈余预告消息性质和预告精确度的均值分别为0.7747和1.7194,说明管理层发布的盈余预告中,好消息的预告所占比重较大,且我国盈余预告的精度并不高。

根据盈余预告消息性质,将总样本分为两组,即好消息组和坏消息组。表3按预告消息性质分组的差异检验结果显示,管理层在发布好消息的预告时比发布坏消息的预告有更多的分析师跟踪,分析师盈余预测误差和分歧度均更小,这些差异均在1%的水平下显著;另外,管理层在发布好消息的预告时比坏消息的预告采用更具体的形式,说明管理层发布好消息时更倾向于采用更为精确的预告形式。

(二)回归结果与分析

表2 主要变量的描述性统计

表3 按盈余预告消息性质分组的样本差异检验

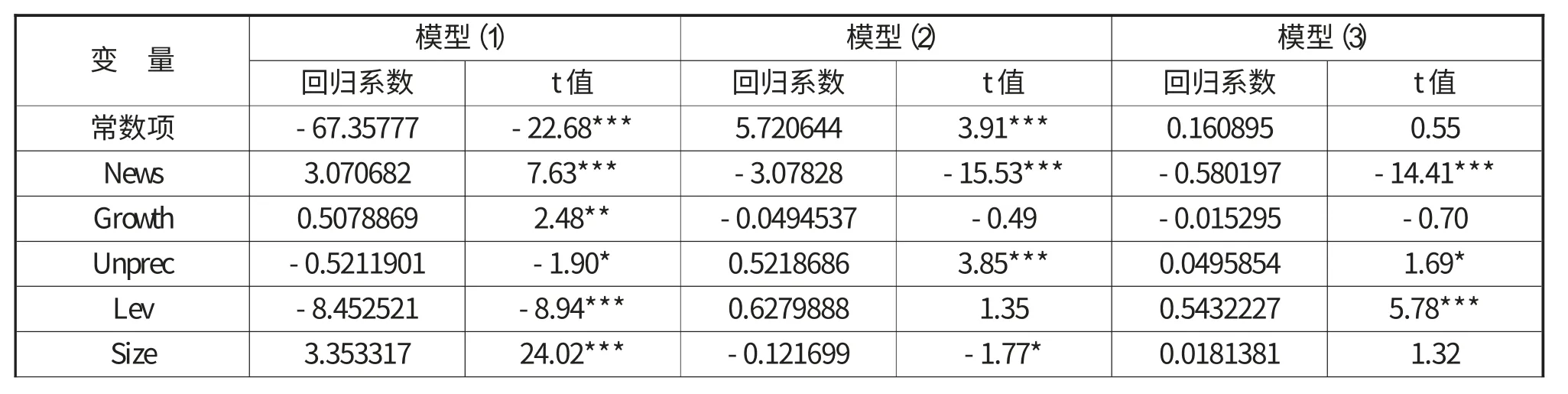

表4列示了管理层盈余预告消息性质与分析师预测的回归结果,我们可以看出,模型(1)中衡量盈余预告消息类型的虚拟变量News的系数为正值,在1%的水平上显著,说明与预告坏消息相比,管理层对好消息的预告分析师的跟随人数更多。由模型(2)和模型(3)的回归结果可知,管理层盈余预告消息性质与分析师预测误差和预测分歧程度负相关,并在1%水平下显著,说明相对于坏消息,管理层会及时的向市场发布更为准确全面的利好消息,使得分析师的预测也更为准确和趋于一致,验证了本文的假设1。另外,在三个回归分析中,盈余的可预测性与分析师跟随数量负相关,与分析师预测误差和预测分歧度正相关,且都通过了显著性检验,说明盈余预测的难度越大,分析师跟随的人数越少,分析师预测的误差和分歧越大。财务杠杆与分析师跟随数量显著负相关,与分析师预测误差和分歧度正相关,说明财务风险高的公司分析师预测人数少,且财务风险越高,分析师的预测误差和分歧程度也越大。

表4 管理层盈余预告消息性质与分析师预测回归结果

注:***,**,* 分别表示回归系数在1%,5%,10%的水平上显著。

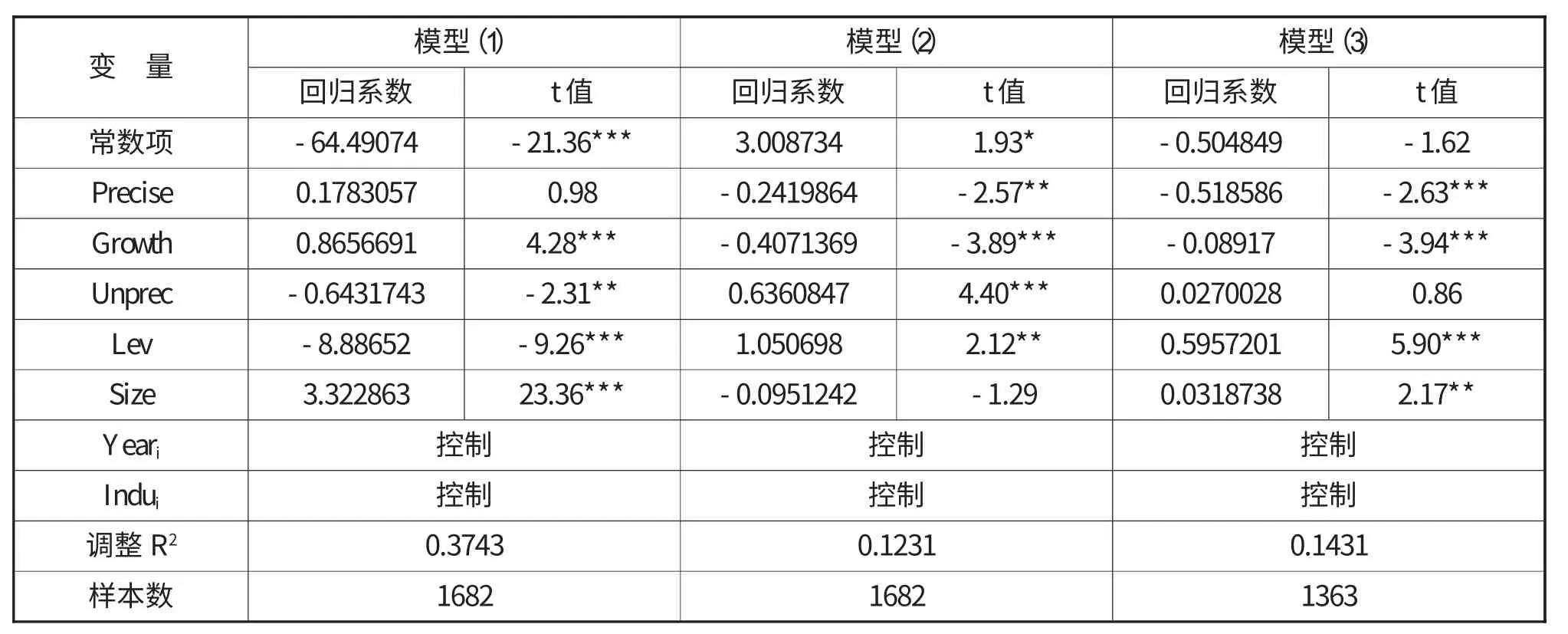

表5列示了管理层盈余预告精确性与分析师预测的回归结果,从模型(1)的回归结果来看,盈余预告精确性与分析师跟随数量正相关,但不显著,这说明盈余预告形式具体性对分析师跟踪人数并无显著影响。模型(2)的回归结果显示,管理层盈余预告精确性与分析师预测误差在5%水平上显著负相关,表明随着盈余预告精确性的提高,分析师预测的误差则越小,准确度越高。模型(3)检验了盈余预告精确性与分析师预测分歧程度的关系,回归结果显示,管理层预告精确性与分析师预测分歧负相关,并在1%水平下显著,表明盈余预告精确性的提高有助于减少信息不确定性,增加信息透明度,使分析师的预测趋于一致。此外,在三个模型的回归中均表现出公司盈余预测的难度越大、财务风险越高,分析师跟随的人数越少,分析师预测的误差和分歧程度越大。

表5 管理层盈余预告精确性与分析师预测回归结果

(三)稳健性检验

为了检验上述结论的可靠性,本文以实际宣告盈余的正负替换盈余预告消息性质变量,并采用两分的衡量方式作为盈余预告精确度的替代变量进行验证,即如果盈余预告信息的精确度较低,表现为定性的(亏损、盈利、扭亏、续盈等)趋势性预测或者盈利上升或下降50%的预测,这类盈余预告的观察值赋值为0,其余较高精确度的盈余预告(包括部分开区间、闭区间和点预测)赋值为1。检验结果基本与上文一致,说明上述研究结果具有一定的可靠性。

五、研究结论

本文以2006-2010年沪深两市A股上市公司为样本,研究了管理层盈余预告消息性质、盈余预告披露精确性对分析师预测行为的影响。研究结果表明,与发布坏消息相比,管理层希望好消息的预告能够及时、准确的传递给市场,并在股价中反映出来,因此相对于坏消息,管理层对好消息的盈余预告会得到均衡透明的披露,有更多的分析师跟踪,分析师预测的准确性更高,分歧度更小。另外研究还发现盈余预告精确性的提高对分析师跟踪人数并无显著影响,但是随着管理层盈余预告精确性的提高,信息不确定性的减少,分析师的预测误差和分歧度均有所减小。

[1]白晓宇.2009.上市公司信息披露政策对分析师的多重影响研究.金融研究.第4期,第92-112页

[2]方军雄.2007.我国上市公司信息披露透明度与证券分析师预测.金融研究.第6期,第136-148页

[3]高敬忠、周晓苏.2009.管理层盈余预告消息性质与预告方式操控性选择.商业经济与管理.第11期,第89-96页

[4]洪剑峭、张晓斐、苏超.2011.上市公司业绩变动与分析师预测行为.中国会计学会2011学术年会论文集

[5]纪新伟、宋云玲.2011.管理层业绩预告与分析师盈余预测的相互影响:研究现状与启示.未来与发展.第8期,第56-61页

[6]杨萍.2010.管理层盈余预测:动机与经济后果研究评述.生产力研究.第9期,第254-256页

[7]周晓苏,高敬忠.2009.公司财务风险、盈余预告消息性质与管理层盈余预告披露——基于我国A股2004-2007年数据的检验.当代财经.第8期,第108-115页

[8]Byard.D.,K.W.Shaw.2003.Corporate Disclosure Quality and Properties of Analysts’,Information Environment.Journal of Accounting,Audit ing and Finance,18:355-378

[9]Givoly,Lakonishok.1979.The information content of financial analysts’forecasts of earning:some evidence on semi-strong inefficiency.Journal of Accounting and Economics,1:165-185

[10]Hutton A P,Miller G S,Skinner D J,2003,The role of supplementary statements with management earnings forecasts.Journal of Accounting Research,41(5):867-890

[11]Lang,Lundholm.1996.Corporate disclosure policy and analyst behavior.Accounting Review,71:467-492

[12]Nisan Langberg and Shiva Sivaramakrishnan.2008.Voluntary Disclosures and Information Production by Analysts.Journal of Accounting and Economics,46:78-100

[13]Ng J,Tuna I,Verdi R,2008,management forecast credibility and underreaction to News Philadelphia:The Wharton School,University of Pennsylvania,27-28

[14]S.P.Kothari,Susan Shu,Peter D.Wysocki,2009,Do Managers Withhold Bad News?Journal of Accounting Research,47(1):241-276

[15]Penman S H.1980.An Empirical Investigation of the Voluntary Disclosure of Corporate Earnings Forecasts.Journal of Accounting Research,18(1):132-160

[16]Waymire G.1986.Additional Evidence on the Accuracy of Analyst Forecasts before and after Voluntary Management Earnings Forecasts.The Ac counting Review,61:129-142