并购添动力

2013-11-04陈剑

陈剑

近年来,随着智能终端的普及,凭借着利用碎片化时间的能力,用户付费意愿不断上升,中国国内的手游市场已进入高速发展阶段,市场份额由2008年的0.87%快速增长到2012年的5.74%;2012年行业规模达32.4亿元,同比增长90.6%。

在手游成为整个网游行业最引人注目的增长点的同时,从生命周期看,端游市场已趋于饱和并逐步进入成熟期;页游推广成本不断提升,增速将逐渐放缓。

手机游戏现在仍处在一个非常早期的阶段,市场尚较为分散,通过并购整合产业链资源是业内公司实现跨越式发展的重要手段。

目前,行业内并购的驱动因素主要是获取团队、产品、平台。由于品种和数量的不断丰富,手机游戏的生命周期和用户黏度不断下降,单纯为获取产品的并购将逐渐减少;同时随着百度成功收购91无线,主要手游平台已基本被腾讯、百度等大企业所掌控,较大规模的平台并购也缺乏优质标的。作为创意型产业,手游企业最核心的资产正是团队,随着行业步入高速发展期,激烈的竞争环境将使得获取优秀团队逐渐成为行业内主流并购目标。此外,手机网游是移动互联网较为成熟的变现途径,行业外公司也将并购作为进军手机游戏行业的重要途径。

海内外游戏行业并购不断

海外游戏行业并购增长显著。据国际投资公司Digi-Capital在2013年初发布的全球游戏行业的深度调查报告,2012年国际游戏行业的并购交易额高达40亿美元,较之2011年34亿美元的整体交易额增长了18%。报告还称,在这一年大型多人在线游戏的并购交易额增长了38%,在各种游戏类别中居于首位;其次是移动游戏,并购交易额增长了27%;社交休闲游戏交易额增长18%,中间件、游戏机和广告则处于落后地位。

如上文所述,国内手游行业内的并购主要有两种:一种是跨行业并购,行业外的企业希望借助并购进入手游行业。博瑞传播就是跨行业并购的一个例证。作为报纸、广告等传统媒体服务商的博瑞传播(600880.SH)自2007年以来,通过一系列并购开始向新兴媒体内容提供商转型,目前已基本形成“端游+页游+手游”的全产品模式。此外,大唐电信(600198.SH)、朗玛信息(300288.SZ)等也均属此列。

另一种是行业内并购,手游企业通过对行业内企业进行并购,一方面可以通过并购快速壮大原有业务,形成规模效应;另一方面可以通过并购实现产业链上下游拓展,实现更好的协同效应。掌趣科技(300315.SZ)的并购历程就是一个行业内并购的案例,掌趣科技一方面通过纵向并购,收购行业内多家增值服务商、游戏开发商、运营商和平台商,以发挥其产业链上下游子公司之间的协同效应;另一方面通过跨品种横向并购,收购页游厂商以丰富自身业务种类。

并购后的整合:以人为本,良好激励留住核心团队

手游行业的并购进行的如火如荼,然而并购后的整合仍不容忽视,其中尤以对被收购公司管理层的激励机制最为重要。以2013年发生的数起手游行业并购案例为参照,其都建立了相应的激励机制,鼓励被收购公司管理层实现超出承诺净利润的业绩,其主要特点如下:

1. 采取一次性现金的方式支付奖励。现金往往拥有着最大的吸引力,只有到手的钱才是最真实的。而一次性支付的方式也凸显了上市公司的决心,给被收购公司的管理层打了一针强心剂,激励其努力经营好公司,为公司创造比承诺净利润更高的净利润,也为自己挣得真金白银。

2. 按照留任管理层股东的出资比例分配奖励。被并购公司的股东往往有变现出逃的意图,容易造成公司管理的混乱与震荡。按照留任管理层股东的出资比例分配奖励对价,出资占比多的可以获得更多的报酬,这样可以较大程度的限制股东的变现出逃,减少公司可能出现的混乱局面。

3. 上市公司保留在维持原有奖励总额及发放时间不变的情况下,调整分配比例的权利。

其实质是将被收购公司管理层的作为纳入上市公司的考察体系,并不完全按照出资比例分配奖励。这样做不仅会调动管理层小股东的积极性,同时也会提醒管理层大股东努力经营管理公司,而并不是出资越多,获得的奖励就越多。

综上所述,这一系列激励机制都是为了更好地绑定被收购公司的骨干团队。因为游戏开发运营行业的核心竞争力是出色的人才,与其说是收购一个公司,不如说是收购该公司的核心团队;因此如何在并购后留住核心团队,并将其利益与自身的利益绑定是手游行业并购成功与否的关键因素。

EA:积极向手游领域拓展的游戏巨头

成立于1980年的美国艺电(Electronic Arts,下称“EA”)是美国一家跨国性的互动娱乐软件制作与发行公司,主要进行电脑游戏、游戏机游戏、在线游戏、手机游戏等的开发、出版以及销售业务活动。至2011年,EA由四大品牌组成EA Games、 EA Sports、EA Play、EA Mobile,每个品牌都将拥有专门的制作室和以客户驱动为先的发行团队。

目前,美国艺电的产品横跨所有主流游戏平台,包括PC、索尼的PlayStation 2、PlayStation 3、PSP、微软的Xbox、Xbox 360、任天堂Wii、NDS、3DS、Google(谷歌)的Android、苹果的Mac、iPhone、iPad 等。

从EA的发展历程来看,可以说并购成就了这家游戏行业巨头。

初始阶段,专注游戏开发。1983 年EA发布了第一批游戏:《Hard Hat Mack》、《Pinball Construction Set》、《Archon》、《M.U.L.E.》、《Worms》以及《Murder on the Zinderneuf》。首批六个游戏中,有三个最终进入了电子游戏世纪名誉榜,其中一个成为当时最畅销的游戏之一。

同年,EA出品了一款篮球游戏《One on One: Dr. J vs. Larry Bird》。该游戏的成功促使EA Sports品牌的诞生,并开了用体育明星造势为游戏宣传的先河。随后,一系列的授权体育游戏接踵而来,包括《One on One: Jordan vs. Bird》、《Ferrari Formula One》、《Richard Pettys Talladega》、《Earl Weaver Baseball》等。《麦登的橄榄球》(Madden NFL)于1988年发售后,逐渐成长为EA坚持时间最长、最成功的游戏系列之一。

业务拓展阶段,兼具游戏制作和游戏发行业务。1984年拉里·普罗布斯特(Larry Probst)以销售副总裁的身份加入EA。普罗布斯特为公司带来了一个全新的经营策略:绕过出版商的中间渠道,直接联系零售商销售游戏。自此,EA成为了一家兼具游戏制作和游戏发行业务的公司,也为公司本来就不错的市场份额带来更大增长。随着与日俱增的销售潜力,EA也开始为Lucasfilm Games,SSI 以及Interplay 等其他公司发行游戏。

快速发展阶段,上市后开始大规模并购。在上世纪90年代之前,大多数游戏开发都是由单独的程序员进行的,游戏开发工作室规模较小,满足不了对更复杂更精美游戏的需求,需要更多的资金和更系统的组织管理。可以说,EA能发展成今天的游戏业界巨头,与它自1991年上市后便开始大规模收购计划密不可分,EA通过收购掌握了许多著名游戏品牌。

自2006年起EA通过收购Jamdat Mobile将业务拓展到手机娱乐市场,此后公司在手游领域动作不断:

2008年5月收购韩国首屈一指的手机软体研发及发行商Hands-On Mobile Korea 旗下资产。此次收购案完成后,前Hands-On Mobile Korea 团队更名为EA Mobile Korea,并将在EA Mobile 亚洲研发与发行增长计划中扮演策略性的角色。

2010年10月收购了Angry Birds 的发行商Chillingo, Chillingo公司是独立游戏出版商的先驱,它们发布的游戏如愤怒的小鸟、割绳子均分别连续位列在APP Store游戏下载量第一的位置。

2011年5月收购Mobile Post Production和Firemint两家公司。Mobile Post Production是一家跨平台开发和智能手机游戏移植专业公司,Firemint是一家未上市公司,开发了《Flight Control》和《Real Racing》等著名游戏。

2011年7月收购了以《宝石迷阵》和《植物大战僵尸》而受到世界各地玩家推崇的PopCap公司。虽然EA已经在大众用户中取得了良好的口碑,但产品大部分的特性对硬件严重依赖,很难打入终端性能参差不齐的手机市场。目前iOS系统下的游戏排行榜已经被Angry Birds、Zynga、Pocket Gem等游戏厂商占据,而PopCap有《宝石迷阵》和《植物大战僵尸》等跨界王牌游戏,市场潜力巨大。EA把这次收购视为进军移动互联网和社交游戏市场的重要战略,出价高达7.5亿美元。

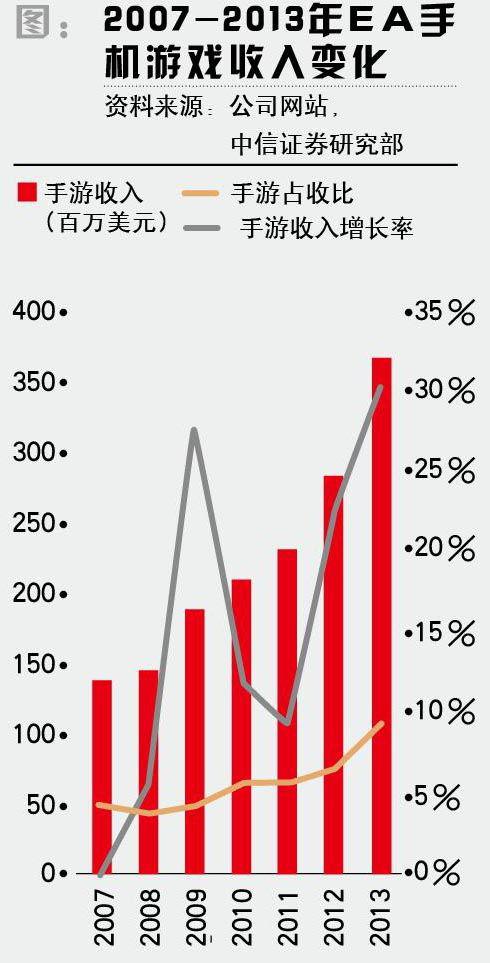

目前,公司手机游戏收入增长显著,占比达到总收入的10%,且呈加速上升趋势。预期未来手机游戏业务将成为EA游戏帝国的重要组成部分。