浅谈手机支付中SIMPASS技术应用

2013-11-04季强

季 强

目前,中国手机用户已超7亿,随着3G业务的推出以及我国手机用户数的快速增加,手机支付的发展速度也在加快,特别是金融与电信的合作与融合,已经成为大趋势。参考日本市场手机支付用户约50%的渗透率,未来中国市场手机支付用户数量可望达到3.5亿。以2009年平均每笔交易金额200元为例,每人每年手机支付一笔就能产生700亿元市场。

按照中国银联此前公布的统计数据,截至2009年6月底,全国手机支付定制用户总量突破1920万户,共计实现交易6268.5万笔,交易额170.4亿元,较去年同期分别增长42.4%和63.7%。金百灵投资报告显示,到2013年,亚洲移动支付用户将占据全球相应用户总量的85%,我国的市场规模也将超过1500亿元。这意味着,未来3至5年我国移动支付的年均增速将超过40%。随着中国电信业持续快速发展,未来手机支付将有着广阔的应用前景。

1.应用模式

第一种应用模式是以运营商为主导,为用户提供一个账号,用户预先存入费用并从该账户中支付费用,或者运营商通过SIM卡和STK卡直接从用户的话费中扣除移动支付交易费用。这种应用模式以最简单、方便的形式将手机和支付捆绑在一起。但其伴随而来的问题也非常明显,一旦手机丢失或破损,其造成的个人信息泄密和资金风险都将给用户带来损失。

第二种应用模式则是金融机构与运营商合作,以金融机构为主导,运营商作为支付通道,用户将手机号码与银行卡等支付账号绑定,通过短信、WAP等形式利用银行卡等账户进行交易。这种模式的应用范围比较广,它可以实现大额支付,也有效保障了安全性。但是运营商绝对不甘心资金放在别人那里,自己只扮演支付通道的角色。

第三种应用模式是运营商通过使用户尽量将资金存入到自己的账号中,然后通过这个账号进行消费。形式包括非接触式缴费和远程支付。非接触式缴费是手机中安装中移动特制的RFID-SIM(射频识别)卡,可以在特定的POS机上刷卡消费,这就是目前中国移动在全国推广的“手机支付”(手机钱包)。而远程支付则是类似支付宝的模式,即用户向运营商的特定账户中存入资金,或将该账户与银行卡绑定,通过PC互联网以及运营商互联网进行网上消费。

2.手机支付简介

所谓手机支付,就是用户通过手机完成向特定收款人转移一定资金的行为。它的实现是将无线射频模块(RFID)嵌入到手机SIM卡中,从而使SIM卡同时具有射频识别卡的功能,使手机可以与读卡设备之间进行感应式式数据交换,用户使用内置现场支付帐户的RFID手机,在安装了支持手机支付帐户POS机具的商家,通过形如刷卡的近距离通信方式完成支付交易的业务类型。

3.手机支付的特点

技术新:采用技术先进的RFID通信方式和类金融IC卡应用;

安全性高:使用金融级的加密方式;

使用方便:具备随身性、通用性、易用性、快速性特性。

4.技术分类

目前移动支付技术实现方案主要有三种:NFC,e-NFC和SIMPASS(单芯片NFC)移动支付解决方案。手机支付在国外推广的包括全终端方案以及手机和SIM卡协作的方案,由于需要手机的配合,没有引进到国内;而类似“贴片卡”的方案则仅仅是物理上使IC卡和手机附着在一起,无法和手机捆绑且没有扩展性,因此也不利于运营商推广。目前国内应用相对较成熟的技术就是国内自主的SIMPASS方案和RF-SIM方案。

4.1 SIMPASS技术简介

SIMPASS技术融合了射频卡技术和SIM卡技术,可称为双界面SIM卡。它是一种多功能的SIM卡,支持接触与非接触两个工作接口,接触界面实现SIM功能,非接触界面实现支付功能,兼容多个智能卡应用规范。

利用SIMPASS技术,可在无线通信网络及相应的手机支付业务服务平台的支持下,开展各种基于手机的现场移动支付服务。使用SIMPASS用户只需在相应的消费终端前挥一下,即可安全、轻松完成支付过程。

SIMPASS卡除支持GSM或CDMA规范外,与低成本非接触CPU卡兼容,这也为SIMPASS卡片的广泛应用提供了基础应用环境。

4.2 RF-SIM技术简介

RF-SIM卡由我国自主创新研制,并申请了全球PCT保护,工作在2.4G频段,是一种带有射频功能的安全SIM卡。其内部集成金融级的安全芯片和完全独立的RF射频通道,仅通过更换手机SIM卡即可实现身份认证、权限识别等,可广泛应用于企业门禁、考勤、食堂一卡通系统、交通等公共事业领域。

RF-SIM通过技术改进,已经很好的将技术性、可靠性、实用性、成本统一,完全具有了推广的潜力,将成为以后的现场支付技术的主流。

4.3 SIMPASS/RF-SIM的特点

用户只需更换手机SIM卡,无需换号即可实现手机刷卡;更换手机卡后(较使用IC卡)可以获得更多增值功能;

增值功能:在操作成功后手机显示提示信息,如消费金额、消费余额、出入时间等;查询历史交易、历史出入记录等;空中开户、空中充值等;

SIMPASS可实现短距离通讯,RFSIM还可以实现长中短距离混合应用,双向通信距离10cm~500cm,既可以实现消费、门禁、考勤等短距离应用,也可以实现停车场远距离(1米以上)刷卡应用;

具备金融级交易安全,符合PBOC2.0以及EMV电子信用卡的规范要求,支持空中开卡和充值;

数据空中传输自动TDES加密,防窃听数据,刷卡时双向认证;

刷卡感应功能可自行启闭,对手机电池功耗较小;

由单一运营商发行,只支持一种运营商标准;但选择双频一卡通设备,没有手机或非同一运营商手机用户还可以选择用普通感应卡实现一卡通。

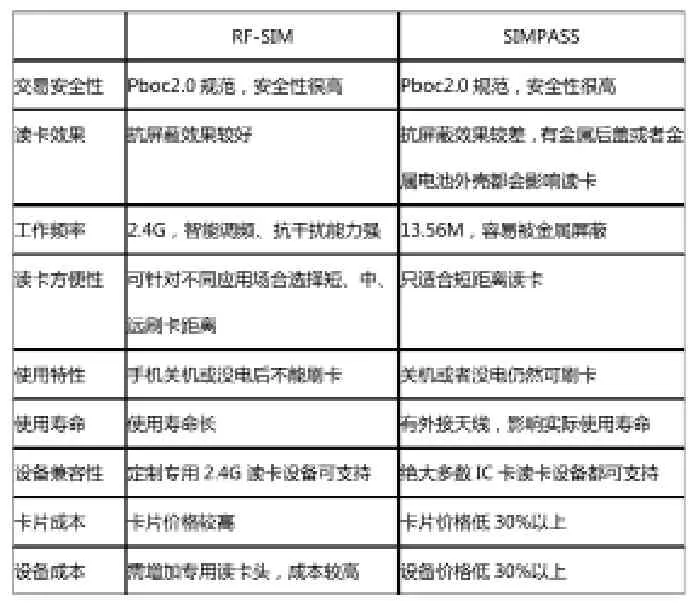

4.4 SIMPASS/RF-SIM应用对比

通过以上比对,显而易见 在提供相近功能的情况下,SIMPASS系统具有比RFSIM系统更高的价格优势。

5.SIMPASS系统应用

SIMPASS具有无可比拟的功能和特性,它极具创新性的将安全模块、支付模块、电信模块以及应用模块都集成在一张SIM卡上,能够实现高安全,低成本,多兼容,易推广的一卡多用。SIMPASS的应用是一项系统工程,包括支持SIMPASS的手机、商家提供的消费终端、SIMPASS应用系统结算平台、移动运营商提供的通信网络、银行业务平台等多个方面的配合。SIMPASS在应用系统环境支持下可开展多种具体的智能卡应用系统。其优势是多方面的:

以手机作为支付工具,不用专门携带智能卡;

以非接触方式交易,交易速度快,准确率高,适应于短时间大规模交易应用;

SIMPASS支持一卡多用,可用于购水、购电、购气等多个应用,应用间具有防火墙,各应用可具有独立的安全策略及文件系统;

SIMPASS使用灵活,可使用SIM卡提供的OTA功能进行卡端应用的更新;

支持DES、RSA等安全算法,可根据应用需要建立相应的安全体系;

SIMPASS兼容性强,兼容现有城市一卡通DI卡应用环境,这非常有利于在城市一卡通应用中推行手机支付。

手机电子票证。可用于公共汽车、轨道交通、停车场、高速公路、出租车费支付等公共交通;可用于电影院、剧场、公园、娱乐场所等电子入场券。

手机电子钱包。SIMPASS具有电子钱包功能,可开展各种手机小额支付服务。

手机身份认证。SIMPASS支持PKI体系,可建立基于PKI的身份认证、安全认证系统。甚至实现手机网上银行业务,可保障大额支付、转帐等当前“手机银行”等业务不能开展的业务。

6.SIMPASS应用意义

移动运营商:扩大用户基础,增加用户粘性,增加资金沉淀;

公共交通运营商:大幅度降低卡片发行、充值成本;大幅降低零钞现金的管理成本;

银行:提高安全级别;提升联名卡的使用率;有效降低人工成本;

商家:极大提高交易速度,快速增加交易量,有效降低交易成本。

结束语

相信在不远的将来,应用SIMPASS技术,手机将集中包括信用卡、银行卡、公交卡、身份证、社保卡、医保卡、电子钱包、电子病历等在内的多种功能于一身,手机将变得无所不能,人们可以利用手机随时、随地、随身、随心地完成日常消费、商务和支付等活动,真正实现“一机在手行天下”。