2012年中国钛市场回顾与分析

2013-10-31赵巍

赵 巍

(北京瑞道信息科技有限公司,北京 100079)

1 2012年中国钛矿市场回顾与分析

1.1 2012年中国钛矿价格走势

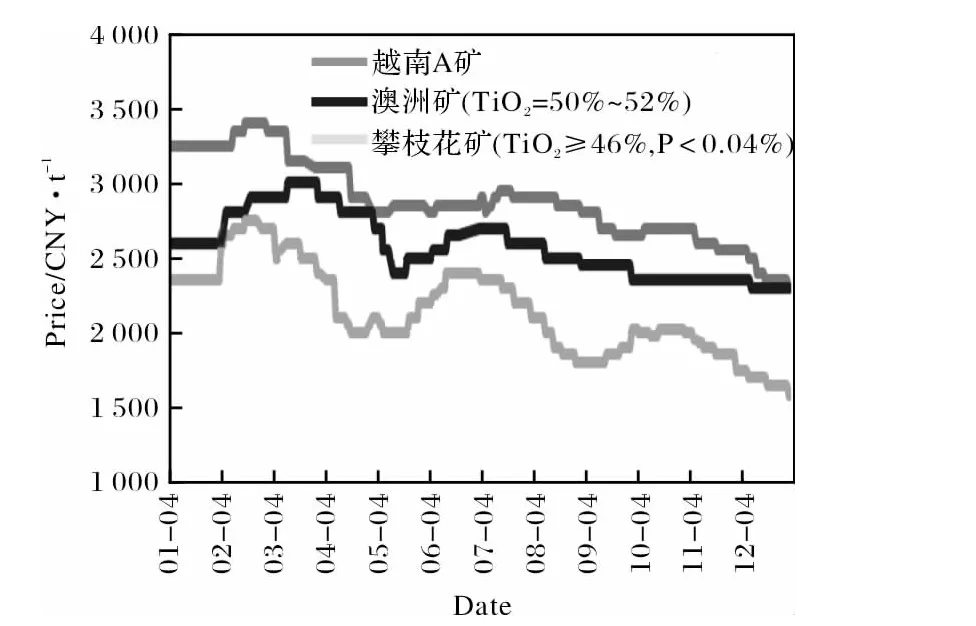

纵观2012年我国钛矿价格走势(见图1),其中1月至3月稳中走高,4月至5月中旬爆跌,5月下旬至7月中旬反弹,7月下旬至12月缓慢下行。全年钛矿价格呈现震荡下行态势,其中下半年市场波动幅度相比上半年要小,原因与下半年进口越南钛矿锐减从而使市场得到一定程度的支撑有关。

由图1可见,越南A矿的价格全年最高点在3月份,含税价为3400元/t,最低点在12月份,含税价为2400元/t;澳大利亚矿的价格全年最高点也出现在3月份,含税价为3000元/t,最低点在12月份,含税价2350元/t;攀枝花矿的价格全年最高点则出现在2月份,含税价2700元/t,最低点在12月份,含税价为1600元/t。

图1 2012年中国钛矿价格走势Fig.1 Price trend of China titanium mineral in 2012

2012年春节期间选矿厂停产,第一季度钛白粉、钛渣行情相对良好以及下游企业冬储备货均在一定程度上拉高了钛矿价格。进入第二季度,随着钛白行业进入下行通道,钛矿市场价格也开始下跌,至5月下旬,海南、广东等地受台风影响降雨较多,在一定程度上也制约了钛矿的供应,而且越南禁矿期限临近,市场后市有看涨的预期,加之6月初钛白粉企业集体调高价格的刺激,钛矿价格开始反弹,进口钛矿价格上调了200~350元/t,国产钛矿价格上调了300~500元/t。但钛白粉涨价仅是主流企业挺价之举,因此钛矿价格反弹如昙花一现,之后再现颓靡之势。第三季度开始,钛矿以及下游产品价格全线下行,钛白、钛渣等行业开工率降低,钛矿市场交投清淡。10月份钛矿价格反弹主要是受下游钛白粉价格反弹拉动,但是从图1可以看出,此次价格反弹幅度较小,时间也仅仅维持了一个月。11月至12月钛矿仍是趋弱运行。

1.2 2012年中国钛矿进出口统计与分析

2012年中国共进口钛矿、金红石2.908×106t,其中进口钛矿2.823×106t,比2011年同期增长29%,进口钛矿均价为300美元/t,比2011年同期上涨42.9%;进口金红石8.5×104t,比2011年同期减少13%,进口金红石均价为1849美元/t,比2011年同期上涨了一倍多。

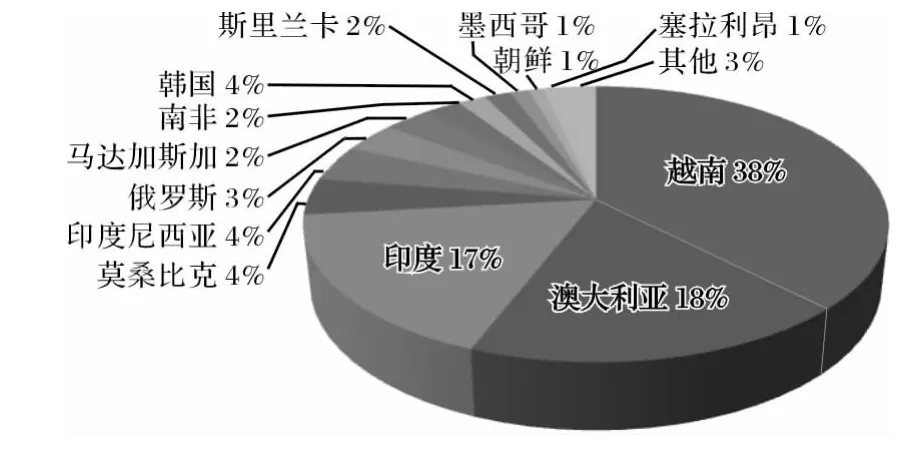

从中国钛矿进口来源地占比图(见图2)来看,虽然2012年中国从非洲进口的钛矿量在加大,但越南、澳大利亚、印度仍是最主要的三大进口来源地。我国从越南、澳大利亚、印度三个国家进口的钛矿之和占中国全年进口量的73%,相比2011年,中国从这三个国家进口的钛矿占全年进口量的68%而言有所增长。

图2 2012年中国进口钛矿来源地的占比图Fig.2 Ratio of titanium mineral for China imported from different countries in 2012

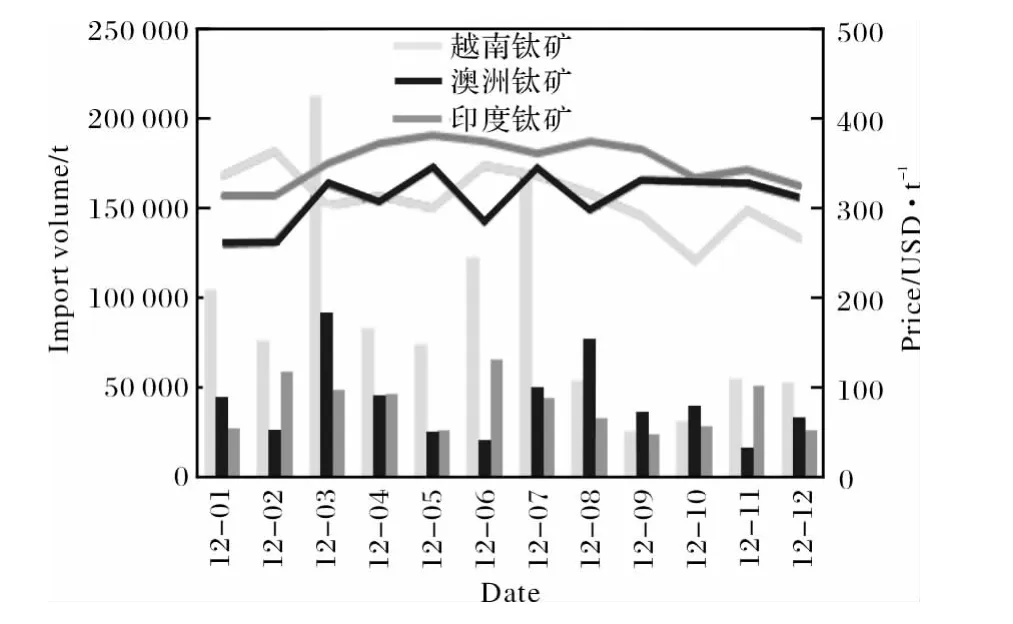

图3为2012年中国从越南、澳大利亚、印度进口钛矿的量及价格。2012年1—7月我国从越南进口的钛矿量占了全年进口越南钛矿量的80%,这主要是受越南下半年禁矿政策的影响,贸易商于上半年大量囤货所致。但下半年由于市场需求减少,钛矿进口开始量价齐跌,仅在10月份有所反弹。

图3 2012年中国从越南、澳大利亚、印度进口钛矿的量及价格Fig.3 Import volume and price of titanium mineral for China imported from Vietnam,Australia and India in 2012

1.3 2012年中国钛矿供需分析

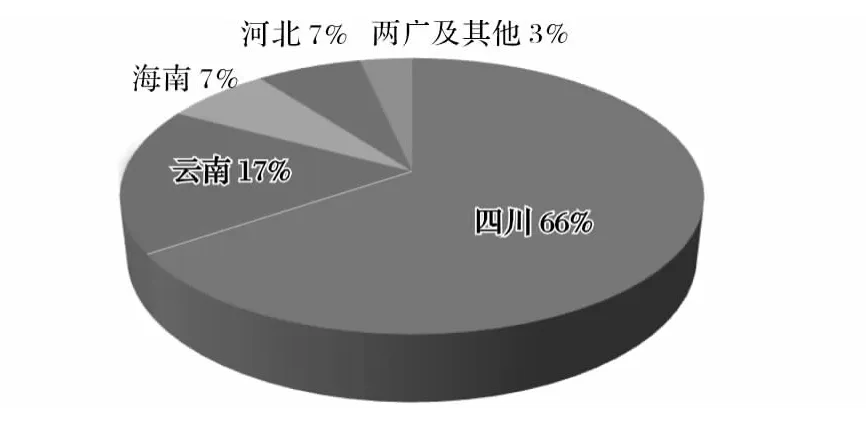

2012年中国自产及进口的钛矿、金红石共5.8×106t,其中进口约2.9×106t。图4为2012年中国各地区钛矿产量占比图,其中四川产量为1.9×106t,云南为5×105t,海南为2×105t,河北为2×105t,两广及其他地区共105t。

图4 2012年中国各地区钛矿产量占比图Fig.4 Output of China titanium mineral by region in 2012

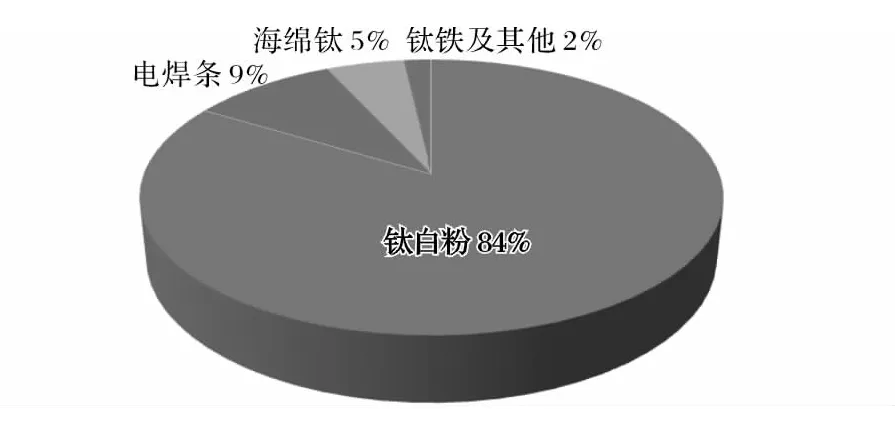

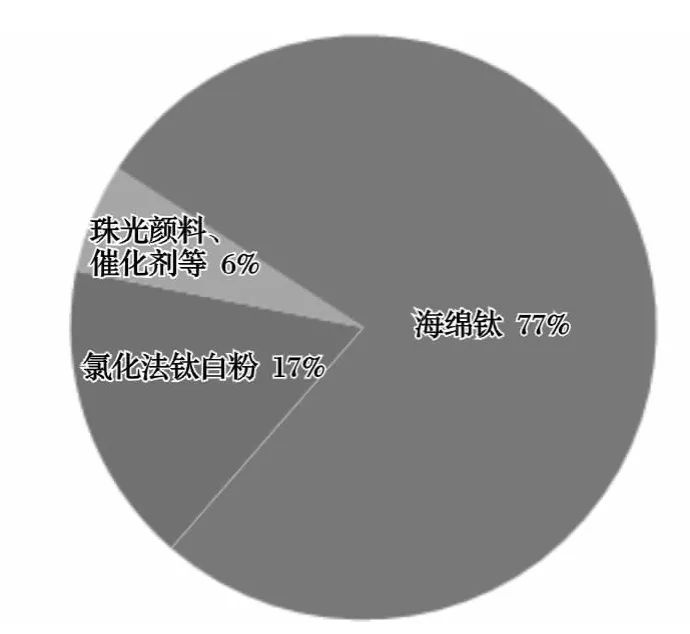

图5为2012年中国各行业钛矿消耗比例。2012年,中国共消耗钛矿、金红石(5.45~5.50)×106t。其中,钛白粉行业消耗钛矿约4.55×106t;电焊条行业约消耗钛矿、金红石(5.0~5.5)×10 ;海绵钛行业约消耗钛矿、金红石3×105t;钛铁合金及其他行业约消耗钛矿1.2×105t。

图5 2012年中国各行业钛矿消耗比例Fig.5 Consumption proportion of China titanium mineral in various industries in 2012

2 2012年中国钛矿下游产品市场回顾

2.1 2012中国钛白粉行业回顾

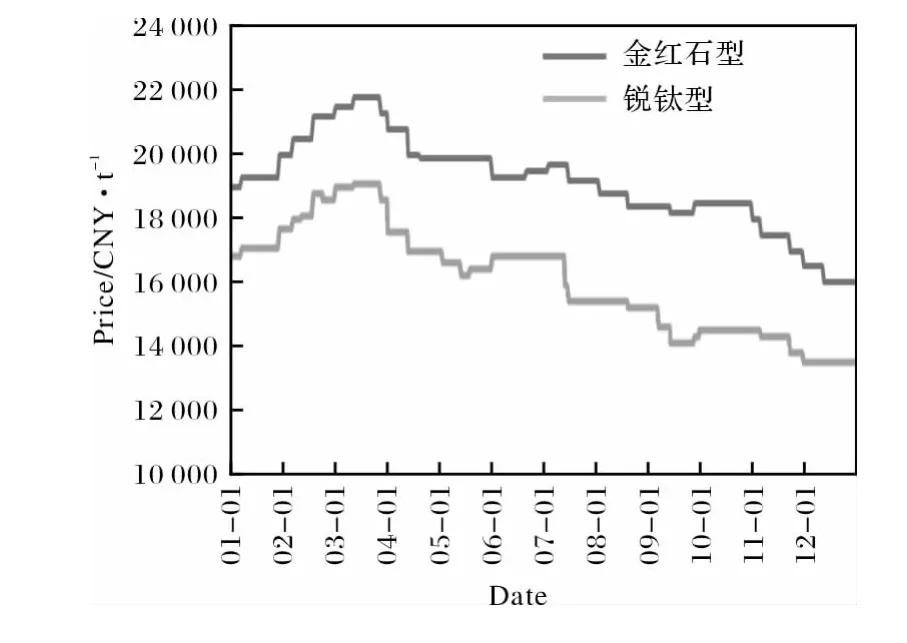

图6为2012年中国钛白粉价格走势。从图6可以看出,1月至3月中旬为惯性涨价期,3月至5月下旬为降价期,5月下旬至6月末为逆势回调期,7月至9月为降价促销期,10月价格短期反弹,11月至12月价格弱势走低。

图6 2012年中国钛白粉价格走势Fig.6 Price trend of China titanium dioxide in 2012

2012年一季度国产钛白粉市场签单情况较为良好,走货相对顺畅,各企业均只持有安全库存。而当时国际钛白粉价格高企,杜邦、科斯特、特诺等国际钛白粉知名企业更是纷纷调高其钛白粉售价,这为我国钛白粉的出口提供了有利条件;同时,春节期间南方选钛企业停产,导致这一时期的钛矿供应偏紧,加上越南下半年禁矿,致使后市矿价上涨预期强烈,而矿价上涨必然会推高下游产品价格。但自二季度开始,由于国内经济增速放缓,房地产行业不景气,下游需求低迷,钛白粉市场价格却开始下降。尽管在6月初,龙蟒等一线钛白粉生产企业率先调高钛白粉价格,但终端市场成交量未跟上,市场有价无市,销售商库存压力渐增,市场再次进入下行通道。三季度市场需求仍无好转,销售商为消化库存不得不选择降价促销。进入四季度,由于国庆前商家备货增多,加之经过前一个季度的降价促销,钛白粉生产企业的库存压力已渐渐缩小,于是又开始了一轮短暂的价格反弹,但仅仅维持了一个月便又恢复至国庆节之前的价格水平。随后缓慢下行。

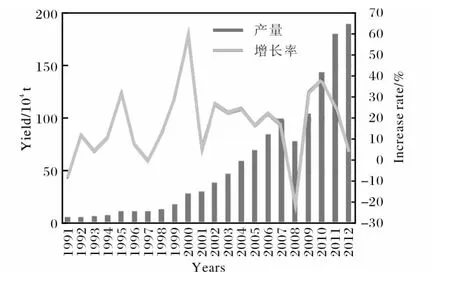

图7为1991—2012年中国钛白粉年产量。2012年中国钛白粉的产量为1.89×106t,相比2011年增加了1.35×105t,增幅为7.7%,增速大幅回落。四川龙蟒钛业以1.8×105t的钛白粉产量继2011年后再次高居行业第一,山东东佳、河南佰利联和重组后的中核钛白分居第二、三、四位。2012年,在全国1.89×106t的钛白粉产量中,金红石型产量为1321186 t,占总产量的69.9%;锐钛型为469480 t,占总产量的24.8%;非颜料级为99334 t,占总量的5.3%。

图7 1991—2012年中国钛白粉产量Fig.7 Annual yield of China titanium dioxide from 1991 to 2012

2.2 2012年中国钛渣行业回顾

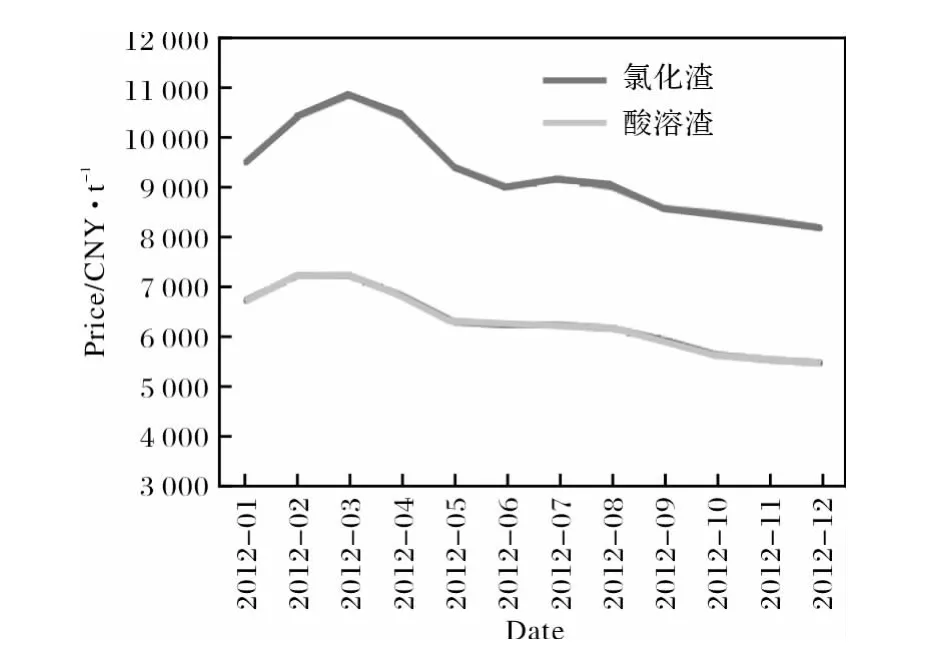

2012年我国钛渣价格(见图8)整体呈现年初价格上行、二季度回落、下半年萧条的态势。一季度钛渣价格上扬主要是受钛矿原料价格攀升拉动及下游厂家筹备库存意向强烈的影响。因此,钛渣价格在3月份达到全年最高点,氯化渣(TiO2含量≥92%)出厂价接近11000元/t,酸溶渣(TiO2含量≥75%)价格也在7200~7500元/t。但这一价位并未支撑多久,在3月末便开始显露出疲态,随后便是近乎直线下跌。虽然在7月份受钛矿价格暂时回暖的影响,钛渣价格也逐步稳定,但在传统旺季的9月、10月却并未出现所期盼的反弹,而是继续下探。至12月末,氯化渣(TiO2含量≥92%)价格跌至8000元/t附近,而酸溶渣(TiO2含量≥75%)价格也跌至4600~5000元/t,这也是全年的最低点。

图8 2012年中国钛渣价格走势Fig.8 Price trend of China titanium slag in 2012

我国酸溶渣全部用来生产硫酸法钛白粉,而氯化渣则是大部分用于生产海绵钛,还有部分用于氯化法钛白粉及人造金红石(见图9)生产。此外,2012年我国氯化渣出口量增长明显。这主要是受2011年末及2012年上半年国际金红石、人造金红石价格高企的影响,许多国际企业纷纷选用相对金红石价格低的氯化渣作为原料替代或部分替代金红石,以降低生产成本。

图9 2012年中国各行业对氯化渣需求比例Fig.9 Demand ratio of chloride slag to various industries in China in 2012

2.3 2012年中国四氯化钛行业回顾

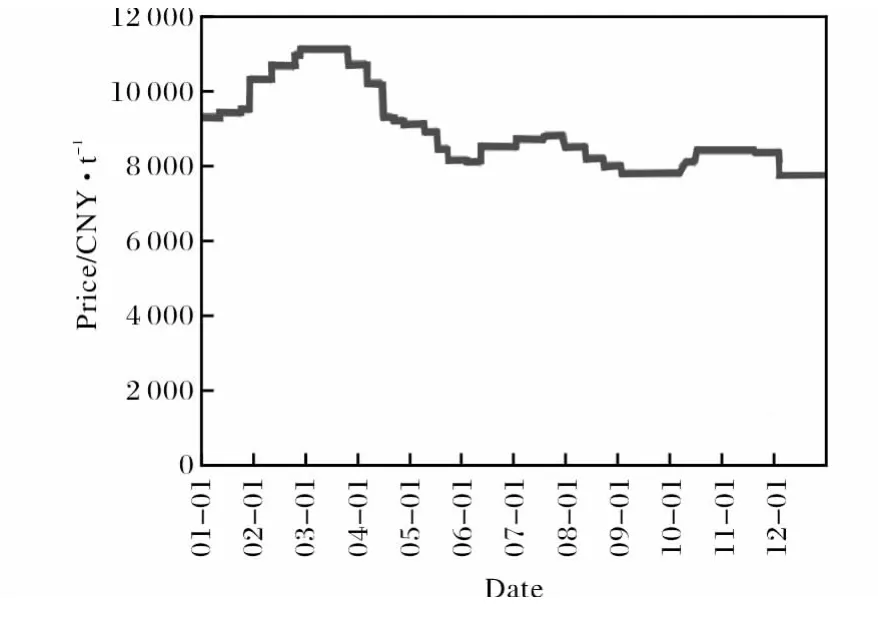

图10 2012年中国四氯化钛价格走势Fig.10 Price trend of China titanium tetrachloride in 2012

2012年四氯化钛的价格走势(见图10)基本与钛渣价格走势相一致,都是3月份达到最高点,随后逐步下行,至年末跌至最低点。从图10中可以看出,2012年四氯化钛的最高价格(11000元/t)出现在3月中旬,最低点则出现在12月末,其价格为7500~7800元/t。虽然年中有个别时间段价格出现小幅反弹,但都仅是昙花一现,并未被下游厂家所认可,故当厂家销售不畅时价格很快便再度回落。

2012年我国四氯化钛供应较为充足,即使是在一季度价格上扬的阶段,虽然下游厂家对供货催促较紧,但并未达到2011年的火爆场面。而随着二季度之后市场的转淡,部分企业迫于成本及环保压力陆续停产,四氯化钛供应量逐步降低。至2012年末,国内四氯化钛整体开工率不足2/3,减产较为严重,但由于海绵钛等行业的不景气,市场整体依然是买方市场,全年供应量大于需求量。

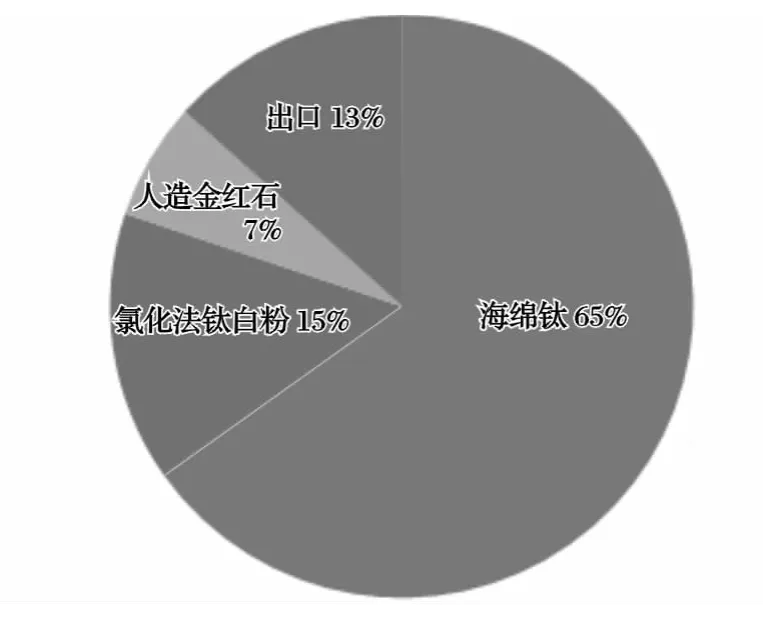

2012年,海绵钛行业依然是四氯化钛最大的消费群体(见图11),其所占比例超过3/4。此外,有17%的四氯化钛用于生产氯化法钛白粉,还有部分用于生产珠光颜料、催化剂等。

图11 2012年中国各行业对四氯化钛的需求比例Fig.11 Demand ratio of titanium tetrachloride to various industries in China in 2012

2.4 2012年中国海绵钛行业回顾

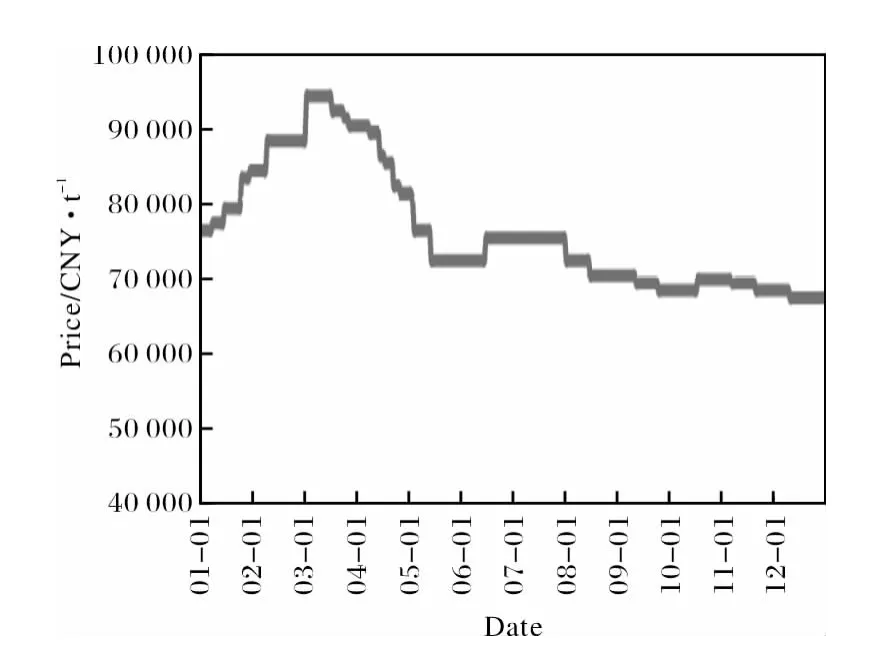

图12为2012年中国0级海绵钛价格走势。2012年一季度,我国海绵钛市场也迎来了短暂的春天,至3月份,0级海绵钛价格上涨至9.4万元/t。但在3月末,海绵钛价格也开始下跌,且在2个多月的时间内就跌至7万元/t附近,平均每月跌幅近万元。6月份之后,海绵钛价格下跌步伐放缓,至12月末,0级海绵钛价格维持在6.5万元/t左右。而在需求方面,虽然2012年海绵钛产量接近8×104t,增幅超过20%,但实际市场需求并不旺盛,其中有相当一部分海绵钛被熔炼成钛锭储存起来。估计国家及各企业库存的海绵钛及钛锭在7000~8000 t。

图12 2012年中国0级海绵钛价格走势Fig.12 Price trend of zero grade titanium sponge in China in 2012

2.5 2012年中国钛矿下游行业总结

从以上分析可以看出,2012年中国钛矿下游行业的整体走势主要呈现以下几个特点:①产品价格波动周期缩短,但变化幅度较2011年平缓;②国内市场需求弱于2011年,企业经营压力增大;③各行业仍处于产能扩张状态,但部分新增产能无法顺利释放;④原料价格上涨导致生产成本增加,小型企业资金周转困难问题日益突出。

3 “十二五”规划对钛行业的影响

《钒钛资源综合利用和产业发展“十二五”规划》(下称《规划》)于2012年7月29日正式出台。《规划》中对多元素共生矿采选作出明确规定,为国内钛矿采选划出一定的技术门槛,一些小型矿山将被迫提高采选技术及更新装备。若严格按《规划》执行,攀枝花等主要产区的小型选矿场在技术装备升级后,更倾向扩大生产规模以保证更快收回投资。

《规划》中明确规定,敞口式电炉将被淘汰,这意味着国内众多老企业、小企业必须升级改造设备。据瑞道金属网的初步统计,全国约有2/3以上的冶炼炉为敞口式,若强制停止使用,将对我国钛渣产业产生巨大影响。

目前,我国氯化渣产能短期内仍将呈现过剩态势。但今后随着氯化钛白产能的逐步释放,氯化渣产能将无法满足其需求,并有较大供应缺口。我国至今尚无成熟的大炉型氯化渣冶炼技术,若严格按《规划》要求限制氯化渣产能增加,预计在2015年之后,我国氯化渣供需状况将由供给过剩转变为供给不足,这样很可能会出现部分氯化法钛白工厂在千辛万苦突破技术障碍后却又面临原料短缺的窘境。届时,氯化渣市场或将重现2011年上半年原料紧缺的情形,从而制约我国氯化法钛白粉的健康发展。

关于海绵钛行业,《规划》有意控制海绵钛产能过度增长,且计划逐步淘汰产能不足5000 t/a的小型海绵钛企业。受此影响,自身具有下游加工能力的企业将成为未来产能扩张的主体。目前国内一些大型企业为保证自身发展,需要有充足的海绵钛供应,因此更倾向于建立自身的海绵钛生产体系。这就与国内海绵钛产能已经过剩的现状成为矛盾。要调解这一矛盾,可考虑企业兼并重组。但这也需要一个过程,预计2015年之前,国内海绵钛产能仍将增加。