住宅市场结构、价格行为与绩效的地区差异研究

2013-10-27杜凤霞陈立文杨占昌

杜凤霞,陈立文,杨占昌

(河北工业大学经济管理学院,天津 300401)

城市普通商品住宅兼具社会保障和商品的二重属性.市场化条件下,住宅市场供给不断增加,人们对居住和改善性住房需求也在增加,据统计,2007—2011年全国35个大中城市完成的投资额中住宅均占66%以上.住宅价格呈现螺旋式上涨并存在总量与结构的非均衡、区域分化和传导特征.这些问题都有待通过经济及金融理论给与充分的分析和实证研究,以更好地为政府的宏观调控和房地产业的健康发展提供建议.市场结构(structure)、企业行为(conduct)和经济绩效(performance)及其相互关系的分析构成了经典的产业组织分析框架,即结构-行为-绩效(SCP)范式.三者存在双向因果关系,即短期内,市场结构作为外部环境,从某种程度上决定企业的市场行为,产业内所有企业的市场行为决定市场绩效;从长期考察,市场结构会随着市场行为和绩效的变化而有所调整.本文将住宅市场的研究纳入规范的产业经济学SCP分析框架,通过对市场结构、市场有效性和市场的非均衡性实证研究,从市场角度分析我国住宅市场的特性,提升住宅价格研究的理论性和规范性.

1 住宅市场结构

根据产业组织理论,市场结构是指卖方(企业)之间、买方(企业或消费者)之间、买卖双方以及市场内现有的买方、卖方与准备进入或可能进入该市场的买方之间关系的状况及其特征,其反映市场竞争和垄断的程度.发达国家或地区的经验表明寡头竞争是成熟的市场结构类型,这种市场结构是市场选择的结果,其主要优点是:具有规模经济效益、减少企业进出的盲目性、有利于政府对企业的调控、政府和产业之间协调较容易等[1].周京奎[2]也认为垄断竞争的市场结构不稳定且缺乏效率,房地产市场的达尔文选择会逐步转化为寡头垄断.李宏谨[3]通过计算勒纳指数指出我国房地产市场垄断程度相当严重,万浩华[4]认为我国房地产市场是区域性寡头垄断市场.市场集中度是对整个行业的市场结构集中程度的测量指标,经常使用的指标有:行业集中率(CRn)、赫尔芬达尔—赫希曼指数(HHI)、洛仑兹曲线、基尼系数、逆指数和熵指数等,其中行业集中率与赫希曼指数是2个最常用的指标.判断市场集中度时首先要对市场范围进行界定,然后是确定变量和计算.

1.1 界定市场范围

界定市场范围就是为市场划定边界.产业组织理论将存在完全替代性和一定程度替代性的产品界定为同一市场.完全替代性在现实中几乎是不存在的,只能是同类产品的部分替代,一般根据产品类型和地理范围两个维度进行界定.

1.1.1 产品类型

产品类型根据商品的价格差别以及价格变化方式进行判断.对于用途相同的产品来说,如果价格相近,通常表示它们是相似的替代品,相反,价格差距极大则表示这2类产品面向不同的消费群体.对于房地产开发市场来说,商品房按用途可分为住宅、办公楼、商业营业用房等类别.进一步细分到住宅,又分为普通住宅、经济适用房和别墅、高档住宅,三者虽然在用途上都是居住用房,但价格存在很大差距,属不同类型的产品.即便是普通住宅,也分为90 m2以下、90~144 m2和144 m2以上3种,90 m2以下住宅可以认为是满足基本住房需求的类型,90 m2以上则界定为改善性住房类型,二者因类别而导致的价格差异较小,因此,将市场结构的研究范围界定为普通住宅,并分为90 m2以下和90 m2以上两类.

1.1.2 地理范围

从需求角度看,我国现有户籍和购房制度下,居民购买住宅一般限定在某一城市或地区内,特别是刚性需求.从供给角度,开发商都有各自的开发区域,一般限定在地区范围内,只有规模较大的开发商才在全国范围内占有市场份额.因此,本文将地理范围界定为地区,即按我国行政区域划分的省、自治区和直辖市.

1.2 确定变量

集中度计算常用变量有销售额、员工人数、资产等.但每个变量都不绝对优于其他变量,销售额忽略了企业内部的交易活动,特别是对于纵向一体化的企业,用单纯的销售额计算集中度会低估企业对市场的真实影响;大企业倾向于资本密集而小企业倾向于劳动密集,因此,员工人数引起的偏差主要是低估大企业高估小企业,而资产则正相反.

1.3 方法计算

如果产业被大企业所主导,经营中他们只密切注意彼此之间的相互作用而忽略其他企业,那么四厂商集中度指标(CR4)就能较真实的反映市场结构,而如果中小企业的行为发挥着重要作用,赫希曼指数则是相对优的选择.

(1)行业集中率计算的是该产业内相关市场中前n家大企业所占市场份额的总和,设市场总规模为X,第i个企业的销售额为Xi,则有

如果CR4<30%或CR8<40%,则认为该行业为竞争型;如果CR4≥30%或CR8≥40%,则该行业为寡占型.表1为中国房地产测评中心公布的以销售额为基数计算的2009—2012年房地产业的行业集中度CR10、CR20.

表1 2009-2012年以销售额为测算基数的房地产行业集中度Tab.1 Real estate industry concentration based on sales(2009-2012)

由表1可以看出,近年来房地产市场中的大企业实力不断增强,产业集中度上升,但集中度值较小,按照国外市场结构划分标准,我国房地产行业集中率一直属于低集中型,且与低集中度型和准寡占型的临界值相差很远.但需要注意的是,表1集中度计算依托的是以商品房为统计口径的数据,根据对商品房产品类型的分析,各类商品房用途和价格存在差异,不能视为同类产品,而且CRn指标也没有考虑市场中正在运营和竞争的其他企业的规模与分布情况,也不能显示n个大企业间的差异.因此,仅依据CRn指标不能确切地反映市场结构[5].

(2)赫希曼指数(HHI)基于行业中企业总数和规模分布计算所有企业市场份额的平方和,数值越大行业集中度越高.设X为市场总规模,Xi为某企业规模,N为市场内企业总数,计算公式为:

HHI指数衡量企业市场份额对市场集中度产生的影响,当HHI>0.18时,市场高度集中;0.10<HHI<0.18时,市场适度集中;HHI<0.10时,属于集中程度较低的市场.HHI指数的缺点是必须收集该市场上所有企业的市场份额信息,现有的统计资料无法满足.我国对房地产开发企业采取按资质等级分级管理制度,所以借由资质等级对公式加以修改,即将同一资质等级的房地产开发企业视为一类,假设在同一地区,具有相同资质等级的房地产开发企业具有相同的竞争力,占有相同的市场份额,对HHI指标进行修改[6].修改后的HHI指标计算公式为:

式中:X为房地产开发企业住宅销售规模;Xi(i=1,2,3,4,5,6) 为市场各等级房地产开发企业住宅销售规模;Si(i=1,2,3,4,5,6)为市场各等级房地产开发企业数目.

计算各地区各资质等级的企业数占该地区房地产开发企业总数的比例发现,我国大部分地区的房地产开发企业各资质等级发展非常不均衡,一级、二级资质企业普遍较少,占行业比例较低;三级资质的企业比例较高的是四川(58.34%)、黑龙江(55.82%),最低的是北京(10.05%);四级资质的企业比例最高的是山西(45.53%),其次是内蒙古(44.45%);暂定资质的企业比例也较高,海南(63.49%)、上海(55.31%)、河南(55.24%);其他资质企业也存在个别比例较高的地区如上海(21.8%)和北京(20.67%).

按照90 m2以下和普通住宅计算各类资质的房地产开发企业的销售额占该地区总销售额的比重.结果发现,90 m2以下住宅,除北京(23.03%)外,具有一级资质的企业销售额所占比重都不高,超过10%的只有河北(12.68%)、山西(15.11%)、湖北(14.04%)、广东(10.09%)、宁夏(10.74%)和新疆(12.49%);对普通住宅而言,销售额超过10%的主要有河北(10.64%)、湖北(12.90%)、广东(10.26%)、云南(11.56%)、陕西(13.64%)、宁夏(19.50%)和新疆(14.50%);具有其他资质的企业销售额所占比例也很不均匀,既存在地区差异也存在结构差异.因此,通过比较各类资质房地产开发企业的市场规模,本文认为我国大部分地区的住宅市场不存在产业被大企业主导的局面,考察各地的市场结构需要全面关注中小企业的情况.

表2 普通商品住宅市场HHI指标Tab.2 HHI index of general housing marketing

选取2010年我国各省(直辖市、自治区)分等级房地产开发企业的数据包括各资质等级房地产开发企业数目、住宅销售额和住宅销售面积数据分别计算以销售额为基准的HHI指标,相关数据来自《中国房地产统计年鉴(2011)》.计算结果如表2所示.

从表2结果来看,我国各地区的HHI指标均未达到低集中度的临界点,需要注意的是,即便是同一资质等级的房地产开发企业,不同的企业占有的市场份额也是不同的,修正的HHI指标只是从平均份额的角度计算了市场集中度,低估了真实值.因此,本文只运用修正的HHI指标计算横向比较地区差异,普通住宅HHI指标以西藏最高,其次是宁夏、青海地区(HHI>0.005),然后是新疆、海南、甘肃、云南、山西、天津、陕西等地区(HHI>0.001);90 m2以下住宅 HHI指标仍以西藏最高,其次是青海和宁夏(HHI>0.005),然后是新疆、山西、海南、甘肃、陕西、河北等地区(HHI>0.001).

综合分析HHI指标、各资质等级房地产开发企业所占比例和普通住宅以及90 m2以下住宅市场规模发现:①西藏地区没有一级资质和其他资质的市场规模数据,市场规模相对集中在二级~暂定等级,占总企业数40%三级企业拥有52.29%的份额,这可能是造成HHI指数偏高的原因;②宁夏和青海地区存在一级、二级和暂定等级的企业数目少,但市场规模相对三级~暂定等级较大,因此HHI指标也偏高;③其他HHI>0.001的地区普遍存在三级~暂定企业平均市场规模相对较高的现象;④其他HHI<0.001的地区不同程度地存在低资质等级企业数目多市场规模大的现象,即每个资质等级的平均市场规模大体相当.因此,总体来看,住宅市场的规模经济不显著,抗风险能力较差;反倒是中西部地区的住宅市场集中度较高,在一定程度上反映了垄断因素的存在.

2 住宅市场价格行为

SCP框架中的市场行为是指企业在考虑市场的供求条件和其他企业关系的基础上,为实现其目标所采取的各种战略决策行为.从竞争与协调的关系看,市场行为包括市场竞争行为和市场协调行为,价格行为在其中都是必不可少的.当资产价格服从随机游走过程时,当前价格能够充分反映所有历史信息,即利用所有历史价格信息对未来收益所做的最佳预测与该资产的长期平均收益一致,市场是弱式有效的[7].因此,本文从市场角度,通过分析价格时间序列的运动轨迹深入剖析住宅市场价格的信息传递效率,即检验我国住宅市场是否达到弱式有效,目的是从市场运行层面分析厂商通过价格的竞争与协调对市场的影响.

“新信息”是不可预测的,从而价格的变动必定也是不可预测的,是遵循“随机游走”模型的布朗运动.如果价格是可预测的,则价格变动存在向一个方向连续运动的惯性,表现为时间序列的自相关性.这是运用自相关检验房地产有效性的基本思想.

选取2011年1月—2013年1月全国35个大中城市住宅销售价格指数月度数据作为研究对象,数据源自国家统计局网站.计算我国房地产销售价格指数和住宅销售价格指数滞后6期的自相关性,结果显示一阶差分自相关性只体现在滞后一期的情况,因此表3只列出了全国35个大中城市滞后一期的自相关系数.

如果住宅价格服从随机游走假设,那么价格的增量或其一阶差分,在超前或滞后任意阶数的自相关系数均应在统计上不能拒绝为零的假设.表3显示,自相关性较显著的城市大部分是东部经济发达的大中城市,如北京、上海、南京、武汉等;中西部及中等城市的自相关系数在5%显著性水平下与零没有显著差别.即便是存在自相关性的城市,其自相关性也未达到此前学者证实的强自相关的程度.由于我国各地区住宅市场结构存在很大差异,因此,本文认为不能对全国的住宅市场进行统一判定,而是考虑短期内我国各地区住宅市场正在接近或已初步具备有效性,但存在地区差异.

表3 住宅价格相关系数表Tab.3 Correlation coefficient of housing price

结合市场结构的检验结果分析发现,我国中东部地区特别是东部地区市场集中度低,资质较低的企业占据的市场份额并不低,资质高的大企业规模效应不明显.这样的市场结构下,势必造成价格竞争与协调行为机制失灵,从而价格对信息的传递效率下降.

3 住宅市场绩效

市场绩效是指在一定的市场结构下,一定的厂商行为使某一产业在价格、产量、成本、利润、产品质量、品种以及技术进步等方面所达到的状态.广义的市场绩效的内涵不仅包括资源配置效率、公平分配、技术进步、竞争过程还包括金融和失业等方面的极度风险的规避能力等.从为消费者提供利益的角度来讲,市场绩效指一个市场为消费者提供利益所取得的成功,反映市场的运行效率.

如果市场中持续存在超额利润,一般就存在垄断因素,超额利润越高,垄断性越强,市场绩效越低;如果市场价格接近边际成本,市场绩效就较高.勒纳指数在形式上计量了市场价格对边际成本的偏离程度,指数值越小,市场绩效越高,反之则越低.勒纳指数的公式为:

式中:ε为市场的需求价格弹性;p为市场价格;MC表示商品边际成本.在完全竞争市场中一般用行业平均成本(AC)替代边际成本(MC).

需要说明的是,首先,用行业平均成本AC替代边际成本MC计算勒纳指数适合完全竞争市场,但不完全竞争市场中,在垄断厂商利润最大化的条件下,AC与MC不等,勒纳指数也就存在误差;其次,勒纳指数反映的是市场价格与边际成本的偏离程度.显然,价格P越大,边际成本MC越小,LI越大.如果一个行业是垄断行业,超额利润就会存在,而且垄断程度越高,P与MC间的差距就会越大,勒纳指数就越高;然而,勒纳指数高并不能说明一定存在垄断,因为P与MC的差距并不一定是垄断导致的,也可能是超额需求过大,价格上升所致.由于房地产业生产周期长,供给缺乏弹性,而且受政策影响,超额需求是完全有可能存在的[5];最后,商品房成本核算数据的不全面导致MC小于真实值,从而LI偏高.因此,勒纳指数只能在一定程度上说明房地产市场的绩效,还需要分别从开发商和消费者角度研究供需关系,包括供需的总量和结构问题,探讨其内在均衡性及影响因素.

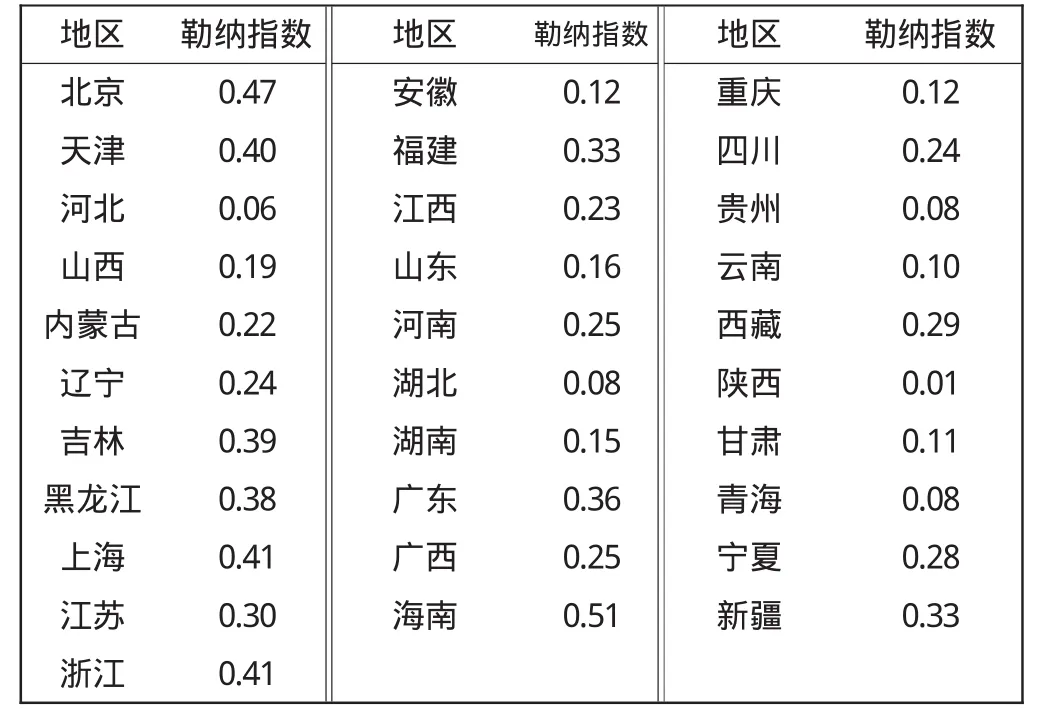

商品房成本主要包括土地成本、建安成本、税费、资金与管理成本4部分组成.其中土地成本使用上年的土地费用除以当年的商品房竣工面积;建安成本为统计年鉴中房屋造价指标;税费及资金与管理成本主要包括主营业务税金及附加、销售费用、管理费用和财务费用.根据勒纳指数计算公式得到2010年各省(直辖市、自治区)的勒纳指数,如表4所示.

表4 2010年各省区勒纳指数Tab.4 LI index of 31 provinces(2010)

从表4中可以看出,各省区的勒纳指数存在较大差异,指数最高的是海南(0.51),其次是北京、上海、浙江和天津等东部地区.从原始数据看,这些地区相比其他地区住宅价格都较高,平均成本也较高,二者存在较大差距,不排除垄断因素和超额需求同时存在的结论,进一步分析这些地区每个资质等级中企业的平均份额,发现北京和天津地区一级资质的企业平均市场销售额占绝对优势,浙江地区一级资质占优势,但比例不如北京和天津高,上海地区则是二级资质较一级资质高,海南地区是三级资质占优势,但优势都不很明显,因此,北京、天津和浙江的勒纳指数高可以部分由垄断因素解释,其他地区则可能更多的需要从供需均衡角度进行分析.

4 结束语

(1)市场结构方面,住宅市场的规模经济不显著,抗风险能力较差;反倒是中西部地区的住宅市场集中度较高,在一定程度上反映了垄断因素的存在,但集中度多体现在资质不高的等级,从反映市场绩效的勒纳指数来看,有些地区是垄断因素占主导而有些地区则是超额需求占主导.

(2)市场价格行为方面,各地区住宅市场价格有效性存在很大差异,短期内我国各地区部分城市住宅市场正在接近或已初步具备有效性.在既定的中东部地区特别是东部地区市场集中度低,资质高的大企业规模效应不明显的市场结构下,势必造成价格竞争与协调行为机制失灵,从而价格对信息的传递效率下降,市场有效性也因此较低.

(3)市场绩效方面,北京、天津和浙江的勒纳指数可以部分由垄断因素解释,其他地区则可能更多的需要从供需均衡角度进行分析,包括超额需求以及供给的总量与结构的均衡性.

[1]彭弘婧,陈华.我国房地产市场结构与房价关系的实证分析[J].中国物价,2009(5):31-34.

[2]周京奎.产业集中型垄断与中国房地产市场结构优化[J].生产力研究,2002(3):180-184.

[3]李宏谨.我国房地产市场垄断程度研究:基于勒纳指数的测算[J].财经问题研究,2005(3):3-10.

[4]万浩华.我国房地产市场的结构和行为分析 [J].江西社会科学,2006(6):157-161.

[5]黄振宇.中国住宅市场结构与住宅价格的关系分析 [J].宏观经济研究,2010(5):50-55.

[6]王斯亮,王鹤翔.(2010)各省商品住宅市场集中度比较[J].合作经济与科技,2010(8):6-8.

[7]邱崇明,李辉文.我国房地产市场有效性分析:理论与实证结果[J].福建论坛:人文社会科学版,2011(4):10-14.