移动支付适宜模式的选择*

2013-10-24鲍婧

鲍 婧

(安徽农业大学 经济管理学院,合肥 230036)

移动支付适宜模式的选择*

鲍 婧

(安徽农业大学 经济管理学院,合肥 230036)

介绍了移动支付的原理和特征,对我国现存的两种移动支付模式进行了分析,阐述了两种模式各自的流程;运用SWOT对这两种模式进行比较,再结合市场规模的数据,指出我国移动支付的发展方向是手机商城模式将长期存在,但最终趋势还是以银行为主导的手机银行模式。

移动支付;适宜模式;SWOT;手机商城;手机银行

随着智能手机的普及和移动互联网的快速发展,移动支付正在兴起。这种支付方式允许用户使用移动通信终端(如手机)进行消费支付[1]。在欧、美等国,主要以第三方支付平台为主导,比如瑞典的PayBox无线支付就是由一家独立的第三方移动支付应用平台来提供服务[2]。在日本,主要是移动运营商处于移动支付产业链中的优势地位,比如NTT DoCoMo,它与Sony公司共同推出的Felica无接触支付开辟了日本移动支付的新时代[3]。在韩国,银行和移动运营商形成—种战略联盟关系,并且移动运营商可发行主导标准的信用卡以及统一标准、统一平台[4]。在我国,央行对国内支付技术标准进一步明确,第三方支付机构取得合法地位,移动支付正在被越来越多的消费者接受,到2014年用户数预计将达到3.87亿户。然而,我国目前市场还不成熟,消费环境比较复杂,选择适宜的移动支付模式将会是这一新兴支付方式正常健康发展的保证。

1 移动支付的流程和特征

移动支付是一个开放的、允许任何消费者和商户进行交易的平台,在这个交易支付平台中,移动支付的流程主要涉及移动运营商、银行、商户商家和移动支付用户4个主体。

1.1 移动支付的业务流程

如图1所示,移动支付的具体的业务流程是商户、商家提供产品描述和交易说明,使用户形成购买意愿;移动支付用户向商户、商家提交目标商品的交易凭证;商户、商家将交易凭证交给移动运营商;移动运营商将交易凭证交给银行;银行依据交易凭证,将资金拨给移动运营商;移动运营商再将资金交给商户、商家;商户、商家在确认收到资金后,向用户交付商品货物。随着科技的不断进步,第三方支付平台得到越来越多的应用,移动运营商也可以选择通过第三方支付平台来完成和银行之间交易凭证或资金的流通。由此可见,移动支付整合了移动运营商、银行、商户商家以及用户等各方面资源并协调它们进行运转,体现了移动通信技术和金融业相结合的特点。

图1 移动支付流程

1.2 移动支付的特点

(1) 移动性。移动支付可以为用户提供“3A”服务,所谓“3A”服务就是任何人 (Anybody) 在任何时间(Anytime) 、任何地点(Anywhere) 都可以得到整个网络的信息和服务。手机具有随身性,使用户可以随时随地查找所需商品或服务的信息,根据自己的需求进行支付。

(2) 灵活性。移动支付的方式非常多,根据支付金额可以分为小额支付和大额支付,根据交互方式可以分为近场支付和远程支付,根据业务种类又可以分为卡类应用、宽带服务类应用、移动增值服务类应用和其他类应用。每个种类都有不同的支付方式,比如远程支付可以通过手机银行或商城应用的方式,近场支付可以通过NFC手机来实现。因此,移动支付的支付方式多变,每个用户都可以根据自身的要求来选择适宜的方式,具有很强的灵活性。

(3) 成本低。对移动运营商和银行等金融机构来说,移动支付避开了现金交易,免除了假币的风险和携带的不便,降低了服务成本,提高了效率。而对于用户来说,只需要缴纳很低的短消息费用和手机互联网费用就可以24 h享用移动支付功能,成本相当低廉。

2 我国移动支付的现行模式分析

在我国,移动支付经历了3个发展阶段:一是短信银行阶段(2000-2003年),主要代表机构有工商银行、中国银行、建设银行以及招商银行;二是WAP手机银行阶段(2004-2006年),主要代表机构有招商银行、交通银行;三是客户端应用阶段(2007-至今),银行纷纷推出自己的手机银行客户端,各大第三方支付商也陆续和电商网站合作推出手机商城客户端[5]。由此可以归纳我国移动支付的应用模式主要可以分为以银行为推动者的手机银行模式和以第三方支付平台为推动者的手机商城模式。

2.1 手机银行模式

手机银行是利用移动电话办理银行相关业务的简称,是银行实现电子化服务的一种渠道。手机银行通过网络将客户手机连接至银行,利用手机界面直接完成各种金融理财业务。手机支付很早就得到银行、银联等金融机构以及第三方支付机构的推广,它除了具有账户查询、交易查询、财务分析、系统管理等功能外,绝大部分业务都是支付,它的业务涉及到移动终端、移动运营商、银行等角色,其各部分主要功能如下:

(1) 手机。用户首先需要去银行柜面申请手机银行业务,将自己的手机号码与银行卡绑定或者开通网上银行功能,之后,用户就可以利用自己的移动终端享受手机银行服务;

(2) 移动运营商。主要负责将用户的移动终端和银行系统进行互联,将用户的支付请求通过互联网转达给银行支付网关,再将银行清算系统的处理结果转达给用户的移动终端;

(3) 银行。银行的支付网关接收到来自用户的支付请求之后,对用户身份进行审核,并且把支付指令转换成银行主机系统格式发送给银行清算系统,银行清算系统处理用户的支付请求并把处理后的结果通过银行支付网关转换成短信格式发送到短信处理中心。这3个部分的业务连接如图2所示。

图2 手机银行的业务连接

由图2可以看出,在这种模式下,移动运营商仅仅作为网络提供商,将无线移动通信网与互联网进行转接,它并不参与整个移动支付流程的核心业务,而是由银行提供用户移动支付服务。我国现行的手机银行主要有短信银行、WAP手机银行和手机银行客户端3种模式。

(1) 短信银行。短信银行是以手机为个人受理终端,将手机号与银行卡绑定,基于手机短信提供银行服务的一种简单的存储转发模式。它主要应用于个人定向支付领域,用户通过编辑发送特定格式短信到银行的特服号码,银行按照客户指令为客户办理银行业务,并将交易结果以短信方式通知客户。短信银行最大的特点就是操作十分简单方便,它对手机终端的要求较低,几乎所有手机都能支持,用户只需去银行开通短信银行业务,将自己的手机号码与银行卡进行绑定就可以使用短信银行来完成支付,因此它的交易成本也非常低廉。短信银行模式是目前我国运营最成熟的一种移动支付模式,它经过近10 a的发展,具备了较大的市场规模。

(2) WAP手机银行。这是基于WAP协议的手机银行,通过手机内嵌的WAP浏览器访问银行网站,客户只需给手机开通WAP服务就可以进行账户管理、转账汇款、缴费支付等多项功能与服务。在这里,移动运营商主要涉及WAP网关以及网络接入服务器(NAS)两个部分:WAP网关是无线移动通信网与互联网进行连接的接口,也是从互联网接收数据的代理服务器,它可以完成Internet协议与WAP协议之间的转换和语言编码的转换,并对非WAP格式内容进行过滤;接入服务器是远程访问接入设备,位于公用电话网与IP网之间,将拨号用户接入IP网,实现拨号虚拟专网。

相对于短信银行模式,WAP手机银行是通过无线互联网实现移动支付业务,解决了短信输入的繁杂,大大缩短了支付完成时间,而且它是一种面向连接的浏览器方式,可实现交互性较强的业务,使客户可以使用网上银行的全部功能。最重要的是它对于银行来说,开发量很小,仅仅需要在网上银行的基础上开发WML的版本即可轻松实现。基于WAP协议的手机银行一经推出,就成为业务发展的主流,随着它的功能日趋完善,客户数量开始爆炸式增长。

(3) 手机银行客户端。是通过加载在手机终端中的客户端软件直接输入银行账号,无需与手机号进行绑定,并借助通信网络与远端银行账户相连来完成交易的一种移动支付方式。相对于WAP模式,它的功能与操作性更强大,用户通过客户端登陆手机银行后,出现的界面已经接近于电脑的页面,除了支付和查询之外,新增了基金、黄金、外汇、理财等通道,而且客户端模式相较于WAP模式更为安全,在WAP模式里,移动运营商主要采用的是WAP 2.0协议,在安全上采用的方式包括静态口令、动态口令、短信认证以及运营商对手机号码的认证,在客户端版本里,运营商采用的通讯协议则比较广泛,例如HTTP、HTTPS、Socket等都可以支持,在安全上采用的方式除了静态口令、动态口令、短信认证外还有CA证书的验证等。

手机银行客户端是智能手机普及的产物,也是实体和网上银行的延伸。它带给客户一种焕然一新的体验,很快就得到客户的喜爱,引领全球手机银行进入了一个崭新的应用时代。为此,各大银行迅速响应,纷纷推出针对智能手机的手机客户端应用。

2.2 手机商城模式

随着手机PC化潮流的诞生,第三方支付商也纷纷响应,包括淘宝、京东和当当在内的国内知名电子商务平台相继推出针对智能手机的手机商城客户端应用,大部分手机电商客户端都已经内嵌了手机在线支付应用。手机商城模式是以第三方支付平台为主推者的移动支付模式,在这里,第三方支付平台依附于大型的购物商城,与银行互相合作,为用户、银行、商家提供在线支付结算接口和平台。对于用户来说,只要熟悉一般的商城手机应用的操作流程即可在手机上进行操作,而对于各大电子商务商城来说,只要在自己的商城客户端上添加一个第三方支付平台的手机在线支付接口,即可与银行进行互联完成交易支付。

一个完整的手机商城支付模式涉及移动终端、移动运营商、商家、第三方支付平台和银行4个主体,其业务连接如图3所示。

图3 手机商城模式的业务连接

手机商城支付模式的业务流程如下:用户通过手机注册自己的网上商城账户,然后登录网上商城选购商品并生成和确认订单;网上商城将订单页面定向到内嵌的第三方支付平台上;第三方支付平台将订单信息重新反馈给用户确认,并让用户选择采用何种银行卡进行支付;用户确认支付银行之后,第三方支付平台向银行的支付网关发出支付请求和相应的验证信息;银行的支付网关向银行清算系统提出申请,审核通过后完成支付请求并将确认信息返还给第三方支付平台;第三方支付平台将银行发来的信息反馈给用户和网上商城。

由此可见,在手机商城模式中,第三方支付平台与电商网站互为合作方,整合了移动运营商和银行的资源,提供支付平台,认证用户身份。其特点主要有:

(1) 独立性。第三方支付平台连接用户和商家进行交易,用户首先提供可证明身份的账号发出交易申请,再通过移动运营商提供的接口,在交易发生时将支付流程转跳到第三方支付平台,完成整个交易流程。例如淘宝的支付宝,它就相当于一个独立的金融机构,当买家购买商品的时候,资金先流通到支付宝的银行账户上,当买家确认收到商品之后再通过支付宝将资金打入商家的银行账户里。因此,第三方支付平台其实进行的是交易资金代管的工作,具有一定的独立性。

(2) 整合性。第三方支付平台与多家银行合作,将多种银行卡支付方式整合到一个页面中,并提供一系列的应用接口程序,负责在交易结算中与各个银行进行对接。

(3) 高效率。第三方支付平台发挥着中介的作用,带动移动支付价值链上的各方进行协作,将各家银行、移动运营商、商家、用户这四个利益群体之间复杂的关系从多对多变为多对一,从而绕过了各方合作的壁垒,大大提高了交易流程的效率。

3 适宜移动支付模式的选择

3.1 两种移动支付的SWOT分析

(1) 优势(Strength)。手机银行模式:功能丰富,它是网上银行在手机上的移植,可以为用户提供转账汇款、缴费、基金、外汇买卖等多种金融服务;信用可靠,手机银行的资金转出功能有严格限制,必须用户本人到柜台签订协议,才能使用其进行转账、缴费、支付等。手机商城模式:具有较高独立性,能有效地降低银行卡信息和账户信息失密的风险以及杜绝电子交易中的欺诈行为;整合度高,它将多种银行卡支付方式整合在一起,大大降低了管理多张银行卡的复杂度。

(2) 弱势(Weakness)。手机银行模式:整合性差,各银行之间缺乏互通;消费业务种类少,一些市场覆盖面非常广泛的公司提供给用户选择手机银行支付的网点很少,比如供电公司、自来水公司等。手机商城模式:监管难,国内的电商法律还不够完善,使得第三方支付平台有被不法分子作为洗钱工具的风险;缺乏统一的交易标准,从而使得第三方支付平台的资金安全存在隐患和风险。

(3) 机遇(Opportunity)。手机银行模式:以银行为主导的信用卡网上购买越来越普及,为手机银行提供了强大的客户群。手机商城模式:移动终端技术的不断提高为第三方支付平台在用户手机上建立安全可靠的客户端创造了条件。

(4) 威胁(Threat)。手机银行模式:拥有客户支付消费的信任,但交易金额与网上银行有一段较大的差距,加强营销将成为主要的挑战。手机商城模式:由于第三方支付平台整合了多方资源,所以各个机构之间的互通将成为主要挑战。

3.2 市场规模分析

移动支付的本质就是用户利用移动终端完成资金从用户账户向商家账户转移的过程,也就是说资金流贯穿了整个移动支付过程,因此,交易金额的规模对移动支付的参与主体来说,也是选择哪种移动支付模式的一个重要参考。

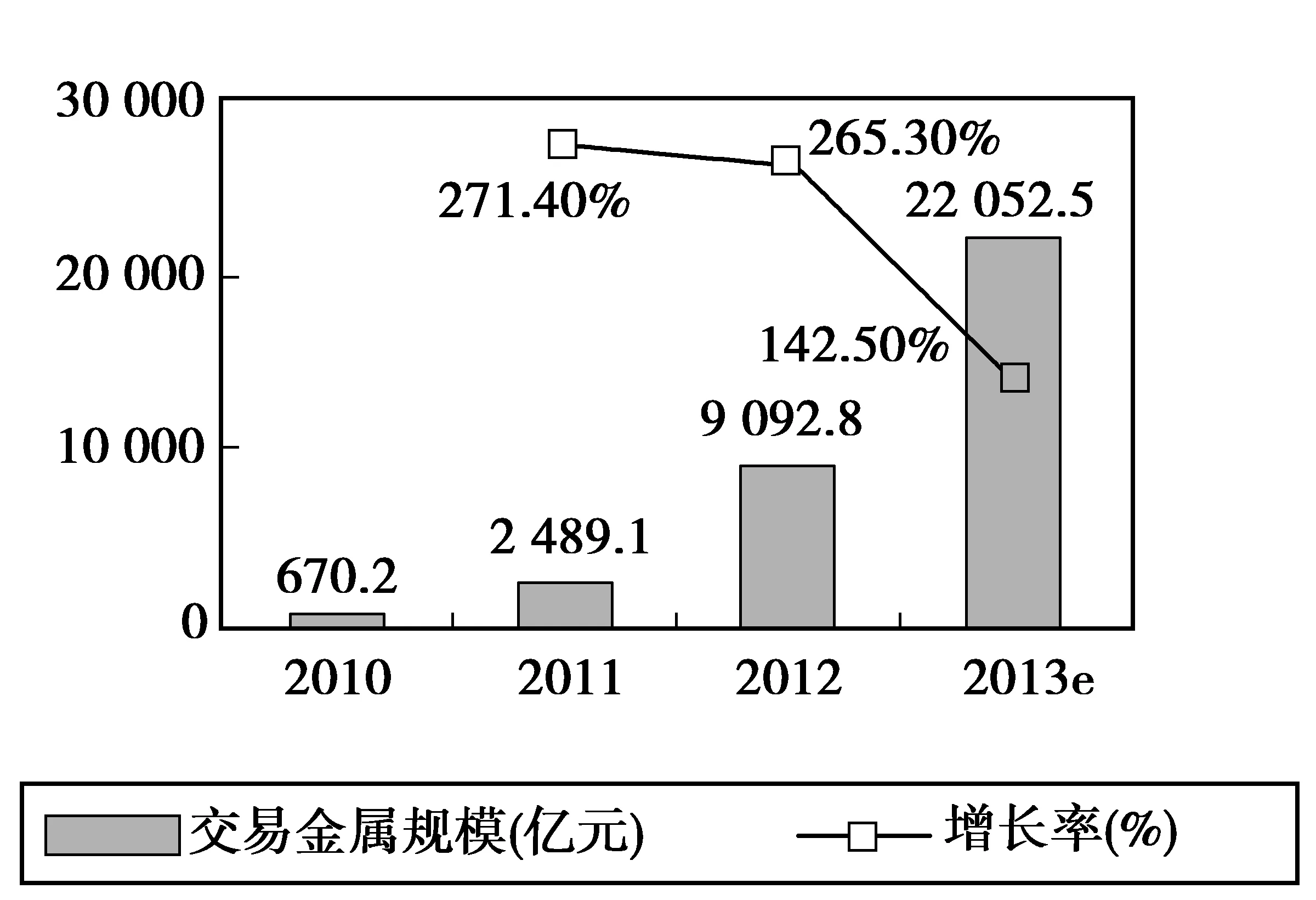

图4 2010-2013年我国手机银行交易金额规模

图5 2010-2013年我国第三方移动支付市场交易金额规模

由图4、图5可以看出,从2010年以来,我国移动支付交易金额规模不断高涨。手机银行历史较长,服务功能全面,交易规模大,其发展趋于成熟;第三方支付平台目前主要应用于消费支付,其交易金额规模虽远远低于手机银行,但其发展势头良好,潜力巨大。

3.3 结果分析

根据SWOT分析结果和市场规模来看,第三方支付平台由于可以协调银行与移动运营商之间的关系,所以越来越成为移动运营商和银行之间的桥梁,从而得到迅速的发展。但是以银行为主导的手机银行拥有庞大的客户群,而且伴随着移动支付的发展,移动运营商也希望可以借着银行的账户管理经验参与到移动支付这一热门市场中,它将加强与银行之间的合作,因此第三方支付平台的地位将随着银行与移动运营商不断的合作而有所削弱,其发展会受到一定的限制。所以,最终适宜我国发展的主流移动支付模式应当是手机银行模式。但以第三方支付平台为支撑的手机商城移动支付模式仍然会在消费支付领域占据主导地位。

[1] 苏宁,许罗德.中国银行卡产业发展报告[M].上海:上海文化出版社,2012

[2] 李琳,赵江.国内外移动电子商务的发展现状与制约因素的解析[J].现代情报,2008,28(7):217-219

[3] 方腾.中国移动移动支付发展策略研究[D].北京邮电大学,2008

[4] 李娜.日本、韩国移动支付模式的启示[J].黑龙江科技信息,2008(24):72-74

[5] 李壮,孙英隽,陈妍,等.我国手机银行发展的模式选择与对策分析[J].经济问题探索,2011(9):89-94

Keywords:mobile payment;suitable model;SWOT;mobile phone mall;mobile banking service

The Choice of Suitable Model for Mobile Payment

BAOJing

(School of Economics and Management, Anhui Agriculture University, Hefei 230036, China)

This paper introduces the principle and features of mobile payment, analyzes two kinds of mobile payment models existed in China, compares the two models by using SWOT, based on the data of market size, points out that the development direction of China’s mobile payment is that mobile phone mall will exist for a long time but the final trend will be mobile banking service led by banks.

1672-058X(2013)10-0064-06

2013-03-13;

2013-04-28.

鲍婧(1988-),女,安徽宣城人,硕士研究生,从事电子商务和信息管理.

F626

A

责任编辑:代小红