碳交易初始配额分配:模式与方法的比较分析

2013-10-23齐绍洲王班班

齐绍洲 王班班

碳排放权交易作为市场化的减排手段,具有可以最小化减排成本、促进价格发现、为企业减排提供市场化的动力机制等优点。目前,国际上主要的碳交易体系包括欧盟碳排放交易体系(EU ETS),这是目前世界上运行规模和交易量最大的体系,以及美国国内的东北部区域温室气体计划(RGGI),美国加州碳市场(California CAT)、日本的东京都总量控制和交易体系(Tokyo-ETS)、新西兰碳交易体系(NZ ETS)和澳大利亚碳价格机制(Australia CPM)等等。中国已在“十二五”规划中明确提出,要运用排放权交易等市场化手段控制碳排放的增长,并设立了广东、湖北、北京、上海、天津、重庆、深圳两省五市作为碳交易试点,于2013年开始交易。2015年中国将建成全国性的碳交易市场。

配额分配机制是碳交易市场设计中的关键环节。然而,如何公平、有效地将碳排放权分配给各个排放主体?不同的分配方案有何利弊,对碳排放权交易市场将产生何种影响?这些都是碳交易市场设计时需要重点考虑的问题。本文首先将比较拍卖、免费分配等配额分配模式的优点和缺陷,随后将针对不同的免费分配方法展开分析,比较其分配量和适用条件。在分析中将结合中国的实际情况,并在文章的最后提出对中国碳交易体系配额分配的政策建议。

一、配额分配的模式和比较

(一)配额分配的模式:拍卖、免费分配和混合模式

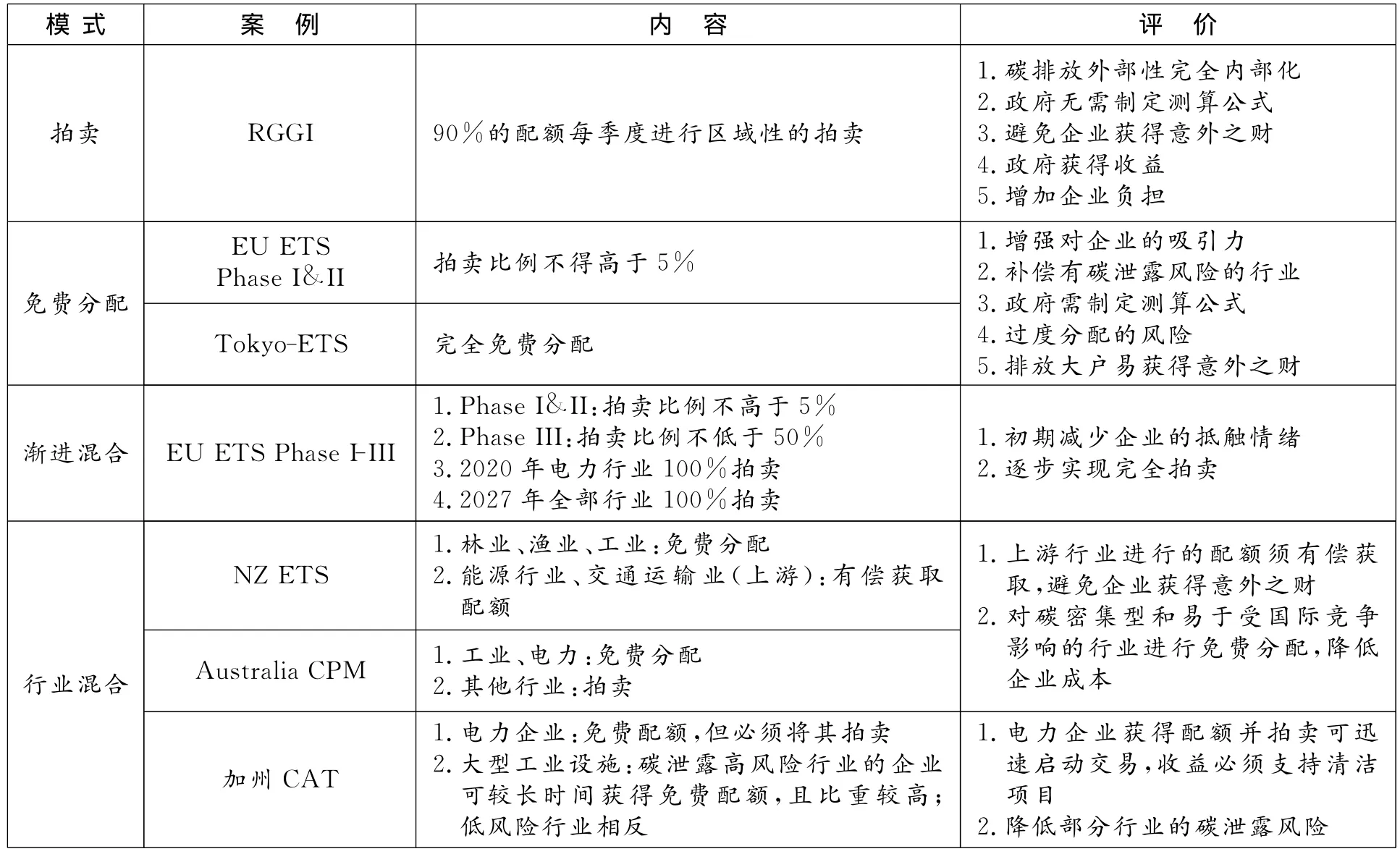

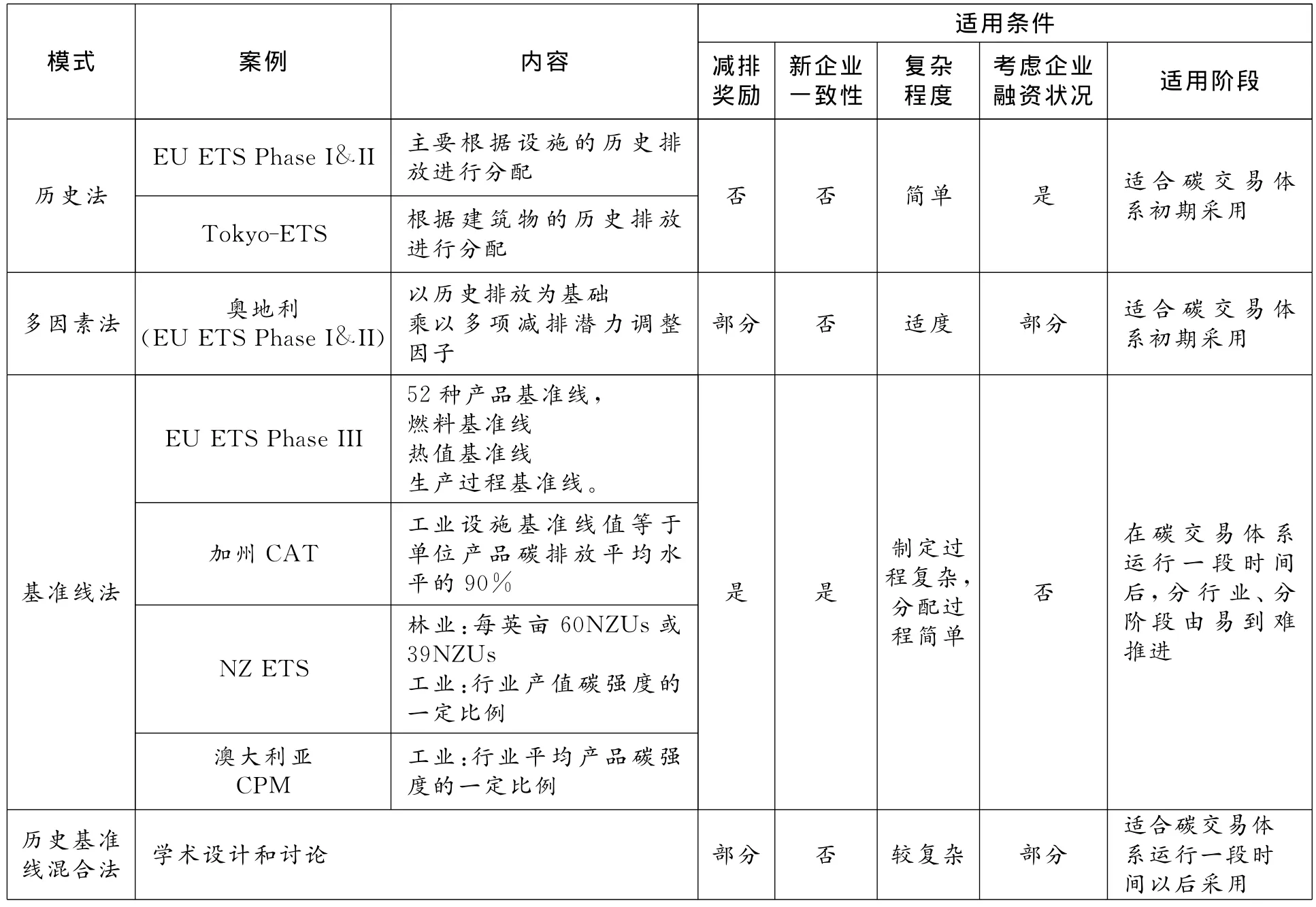

配额分配一般有几种模式:一是拍卖,即政府通过拍卖的形式让企业有偿地获得配额,政府不需要事前决定每一家企业应该获得的配额量,拍卖的价格和各个企业的配额分配过程由市场自发形成。二是免费分配,即政府将碳排放总量通过一定的计算方法免费分配给企业。然而,从国际经验来看,大部分碳交易体系都没有采取纯粹的拍卖或纯粹的免费分配,而是采用配额分配的第三种模式即“混合模式”,混合模式既可以随时间逐步提高拍卖的比例,即“渐进混合模式”,也可以针对不同行业采用不同的分配方法,本文称之为“行业混合模式”。

从现行的碳交易体系来看,不同国家和地区的分配模式各有侧重,如欧盟碳交易体系的设计在初期免费分配的比重很大,东京都碳交易体系也采取的是以免费分配为主的配额分配模式。与此相对,美国东北部区域温室气体计划则更侧重于拍卖,虽然规定的拍卖比例为25%,不算太高,但事实上约有90%的配额每季度进行区域性的拍卖(Perdan等,2011:6040-6050)。

“渐进混合模式”的典型案例是欧盟碳排放权交易体系。EU ETS第三阶段进行了重大的改革,其中主要的转变之一就是大幅度提高拍卖比例,并加速向全部拍卖过渡。在2013年开始的第三阶段中,欧盟委员会统一规定至少50%的配额要进行拍卖,到2020年电力行业将实现全部拍卖,2027年全部行业将实现100%拍卖(熊灵、齐绍洲,2012:51-64)。而新西兰碳排放权交易体系(NZ ETS)、澳大利亚的碳价格机制(CPM)和美国加州碳市场则具有明显的行业混合特征。新西兰对不同行业的配额分配采取不同的方法。NZ ETS对能源行业和交通运输业采用控制上游排放的方式,对燃料供应商、发电厂、电力和热力的直接生产者不给予免费配额,因为他们可以把成本转嫁给下游的消费者;对工业采用免费分配,以补偿碳密集型企业可能受到的国际竞争冲击;对林业业主和渔业免费发放配额,以补偿ETS带来的成本。澳大利亚的碳价格机制与此类似,对大部分行业进行配额的拍卖,但对一些碳密集型行业和易于受国际竞争影响的行业给予免费的配额。对电力行业采取一次性补偿的免费配额分配。加州碳市场根据碳泄露风险性区分了高风险行业、中风险行业和低风险行业,高风险行业的企业可以较长时间的获得免费配额,且免费配额比重高,低风险行业则相反。

(二)配额分配模式的比较

1.拍卖

拍卖的模式具有显而易见的优点。首先,从经济理论上来说,碳交易市场设计的初衷就是将温室气体排放的外部影响内部化,而配额只有100%拍卖才能完全实现内部化。其次,如果采用拍卖的形式进行配额分配,政府就不需要事前制定复杂的测算公式,而由企业通过市场决定各自所需的配额量,这样也可以有效避免企业的寻租行为。第三,拍卖可以避免企业通过免费配额获得大笔“意外之财”,或者可以认为是将排放大户获得的“意外之财”转换为政府的拍卖收入。而拍卖收入则可以用来投资发展清洁技术,或是支持企业的节能改造项目。例如,RGGI规定拍卖收益必须用于“战略性能源行动”(Strategic Energy Initiatives),EU ETS规定配额竞价拍卖所得的收入应当用于降低温室气体排放、开发可再生能源以及其他节能减排的项目和措施。澳大利亚碳价格机制还通过减税和转移支付的方式将所得的一部分收入用来援助受影响的家庭(AU,2011)。

然而,拍卖也存在一定的问题,其中最大的顾虑就是拍卖会导致企业负担过重,从而产生对碳交易市场的抵触情绪。企业生产过程中不可避免地要排放温室气体,如果在碳交易体系建设的初期就要求企业购买全部的排放权,可能会对企业造成过重的负担。因此,从拍卖比例较大的碳交易体系来看,主要都是针对容易转嫁成本的上游行业进行拍卖。例如RGGI之所以能够对大部分配额进行拍卖,是因为其只覆盖电力行业,EU ETS第三阶段对电力行业进行100%拍卖,而NZ ETS为了控制交通运输业,对上游的燃料供应商不提供免费配额。当然,若成本不能完全向消费者转嫁,免费分配模式对企业依然会更有吸引力。有研究表明假若RGGI体系下成本不能完全转嫁,那么采用免费配额分配模式企业的资产价值会上升,而采用拍卖的分配模式,其中半数企业的资产价值会下降(Burtraw等,2006:79-90)。

2.免费分配

对配额进行免费分配则可以避免上述问题。如果对企业实行完全免费分配,则企业只有在排放超过配额量的时候才需要从市场购买,如果企业可以有效地实现减排,还可以通过出售配额获得额外的收益,这将在碳交易体系建设初期极大增强对企业的吸引力。因此,国际上大多数碳交易体系在运行初期都对大部分配额采取了免费分配。

对于存在碳泄露风险的行业来说,免费分配也是一种较好的解决方式。碳泄露是指碳交易体系导致企业成本增加,从而与来自碳交易体系之外的同行业企业相比竞争力削弱、消费和生产发生转移的情况。对于这些企业来说,免费分配可以有效降低企业的成本。因此,EU ETS第三阶段、NZ ETS、澳大利亚碳价格机制都对具有碳泄露风险的行业进行免费分配。

免费分配也会使碳市场的设计和运行产生一些难题。一是政府必须事前制定一套免费分配的计算方法,这是一个艰难的过程。在制定的过程中,一方面需要进行大量的前期研究和数据搜集,另一方面,由于不同的计算方法对不同类型的企业影响各有利弊,还需要对不同企业的利益诉求进行协调。二是由于信息不对称,没有一套免费配额的计算方法是绝对完美的,尤其是在碳交易市场运行之后,企业可能会增加节能减排的研发,产生“引致的技术进步”(Induced Technological Progress),从而导致配额的相对超发,影响碳市场中配额的价格。三是企业也可以从出售配额中获得“意外之财”(Woerdman等,2009:185-202),这是EU ETS初期免费分配配额产生的较有争议的后果。部分企业一方面将成本转嫁给消费者,另一方面又出售配额牟利。例如,欧盟最大的碳排放企业之一,德国的莱茵集团(RWE)仅在EU ETS的头三年就赚取了高达64亿美元的“意外之财”(Goeree等,2010:514-525)。

3.混合模式

国际上不少碳交易体系均采用渐进混合或行业混合的模式进行配额分配。渐进混合模式在体系建立的初期对全部配额,或绝大部分配额进行免费分配,以减少企业的抵触情绪。在碳交易市场运行一段时间以后,逐步提高拍卖的比例,向完全拍卖过渡。渐进混合模式既可以在初期鼓励企业更多参与碳交易市场,又可以逐步实现碳交易市场设计的经济学初衷。行业混合模式则充分考虑了不同行业的特征,对容易转嫁成本的行业采用拍卖或有偿分配的方式,对碳密集型和容易受竞争力影响的行业则采用免费分配的方式予以补偿,鼓励其参与碳交易市场。两种混合模式都是可行性较强的折中模式。

表1 配额分配模式的比较

二、配额免费分配的方法与比较

(一)免费分配的方法:历史法和基准线法

免费配额分配方式中,最具代表性的就是历史法和基准线法。历史法以企业过去的碳排放数据为依据进行分配,一般选取过去3到5年的均值来减小产值波动带来的影响。历史法对数据要求较为简单,操作容易,但也带来了一些问题。它假设企业的碳排放会一直按照过去的轨迹进行下去,从而忽略了两个方面的因素:一是在碳交易体系开始之前企业已经采取的减排行动;二是在碳交易体系开始之后,企业还有可能在市场机制的影响下改变行为,进一步进行减排。因此,历史法可能会“鞭打快牛”,也不利于激励企业今后对节能减排技术的研发和引进。大部分碳交易体系在初期采用历史法作为免费分配方法。在EU ETS第一、二阶段中,绝大部分成员国采用历史法进行分配。东京都碳交易体系(Tokyo-ETS)也以历史排放为依据进行配额分配。

为了改进历史法的缺陷,可以对上述方法进行扩展,以企业的历史碳排放为基础配额,并通过在其后乘以多项调整因子将多种因素考虑在内,如前期减排奖励、减排潜力、对清洁技术的鼓励、行业增长趋势等。例如,在EU ETS第一和第二阶段中,欧盟成员国奥地利的分配计划就是典型的多因素法。在设施层面的分配,奥地利主要考虑的是设施的历史排放,并称之为“分配基础”(Allocation Base),采用1998-2001年的排放均值数据。但在“分配基础”之上,则进一步乘以设施的多项减排潜力因子(PF),包括过程排放、燃料碳强度、热电联产奖励、区域供热奖励、废弃物供热奖励等(AT,2004)。但总体而言,这种“多因素法”也属于历史法的变种,企业获得的绝大部分配额还是取决于过去的排放,对企业减排绩效的考虑非常有限。

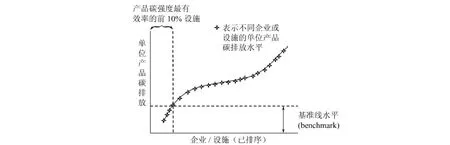

基准线法的分配思路则完全不同,减排绩效越好的企业通过配额分配获得收益就越大。典型的基准线法基于“最佳实践”(Best Practice)的原则,基本思路是将不同企业(设施)同种产品的单位产品碳排放由小到大进行排序,选择其中第前10%位作为基准线(也可以选取前30%位或行业平均值,这个比例并不是固定的)。每个企业(设施)获得的配额等于其产量乘以基准线值。因此,单位产品碳排放低于基准线的企业(设施)将获得超额的配额,可以在市场上出售;而单位产品碳排放高于基准线的企业(设施)获得的配额不足,将成为买家,从而形成对减排绩效好的企业的奖励(如图1)。EU ETS第三阶段开始就将对免费配额的部分推行基于“最佳实践”的基准线分配方法。加州碳交易市场的免费配额也是基于这种基准线法,基准线值等于不同企业单位产品碳排放平均值的90%。

然而,基于“最佳实践”的基准线法对数据的要求比较复杂。只有当产品划分到比较细致的程度时,单位产品碳排放才具有可比性,而同一家企业(或同一个设施)并不只生产一种单一的产品,基准线法要求企业(设施)能将不同产品的碳排放分别计量和报告。当行业的产品分类非常复杂时,制定基准线也非常困难。例如化工行业有上千种产品,一般只能对其中主要的几种中间产品和最终产品制定基准线。EU ETS第三阶段,欧盟委员会制定了52种产品基准线,还为少数不能采用产品基准线的设施制定了燃料基准线、热值基准线和生产过程基准线。

图1 EU ETS第三阶段基准线法的配额分配思路

另一种相对简化的基准线分配方法基于“最佳可获得技术”(Best Available Technology)的原则,即根据企业(设施)可获得的最优技术确定单位产品(产值)基准线。此方法需要的数据比基于“最佳实践”原则的基准线法要少,但所制定的基准线值也不如后者精确。EU ETS第一阶段和第二阶段对新进入者的配额分配就是基于“最佳可获得技术”的基准线法。从第二阶段起,欧盟委员会也鼓励有条件的国家在部分易实施的行业,如电力行业尝试基准线法的配额分配,但大多还是基于“最佳可获得技术”确定的基准线值。

此外,新西兰的NZ ETS和澳大利亚的碳价格机制中对部分行业的分配方法也可以视为简化的基准线法。例如,NZ ETS对林业分配配额的规定是若森林业主在2002年11月1日之前购买森林,则按照每英亩60NZUs获得配额;在其后购买森林的按照每英亩39NZUs获得配额。对工业行业的分配则基于单位产值的碳强度:对适度碳密集型行业,以行业单位产值碳强度的60%为基准线获得配额;对高碳密集型行业,以行业单位产值碳强度的90%为基准线获得配额。澳大利亚对易受国际竞争影响的行业和“碳密集”的工业行业用免费分配配额进行援助,规定也与NZ ETS类似:免费分配的数量按分配基准乘以一定援助比例计算得出,分配基准是行业内所有企业的单位产品排放量的平均水平,援助比例则根据单位利润排放的规模分为三档。

除此之外,还有学者提出基于产出和排放数据进行免费分配的混合方法(Böhringer &Lange,2005:2041-2055),而基于产出的分配方法其实质是基准线法。也有学者提出在历史法的基础上,针对企业的碳强度在行业中的表现情况予以一定比例的减排奖励(李坚明、许纭蓉:2009),这种减排奖励的处理方法与基准线方法非常类似,因此该方案实际上是历史法和基准线法的混合,本文将这类方法称为“历史基准线混合法”,即将用历史法决定的配额和用基准线法决定的配额按照一定比例进行加权,既可以考虑企业的历史排放,又可以给企业一定的减排激励。但这类方法目前仅限于学术界讨论。

(二)配额免费分配方法的比较:分配量的比较

同一个企业通过不同的分配方法获得的配额有所不同。历史法强调企业的历史排放,基准线方法对单位产品碳强度低的企业进行奖励,而历史基准线混合法则融合了历史法和基准线法的因素。本节将通过公式推导比较历史法、基准线法和历史基准线混合法三种方法对单个企业的配额分配量。

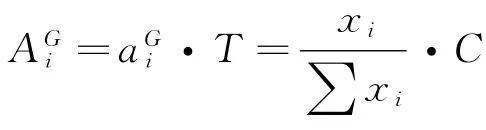

1.假设

行业的总量限额为C;企业i的碳排放为xi,i=1,2,…n;企业的产量为qi。企业获得的基础配额为ai。如果行业内每个企业获得的配额加总超过行业的总量限额,即当Σai>C时,需要给每个企业的基础配额乘以一个总量调整因子T=C/Σai。企业获得最终配额为Ai。为了简化分析,假设仅考虑一年的数据,因此可以省略时间下标t。

2.无总量因子的情景

当不存在行业总量限额时,或企业获得的基础配额加总未超过总量限额时,企业获得的最终配额就等于基础配额,不需要乘以总量调整因子。

(1)历史法

采用历史法时企业i获得的配额为企业的历史碳排放:

(2)基准线法

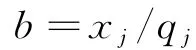

采用基准线法时企业i获得的配额为企业的产值与行业基准线值的乘积:

其中b为行业基准线,假设采用第j个企业的单位产品碳排放为基准线值,则

(3)历史基准线混合法

采用历史基准线混合法时企业i获得的配额为历史法和基准线法的加权:

其中w1、w2分别为历史法和基准线法配额所占的权重,且w1+w2=1。

3.有总量因子的情景

当存在行业总量限额,且企业获得基础配额加总超过了该限额时,企业获得的最终配额需要在基础配额上乘以一个总量因子。

(1)历史法

最终配额取决于企业碳排放在行业总碳排放中的占比。

(2)基准线法

最终配额取决于企业产量在行业总产量中的占比。

(3)历史基准线混合法

其中ρ=(w1/w2)·/b),而=Σxi/Σqi为行业平均产品碳强度。

下面分几种情况进行讨论:

①当w1=w2=1/2

②w1≠w2

若b<(w1/w2)·,则ρ>1,因此企业i获得的最终配额更加接近采用历史法获得的配额

若b>(w1/w2)·,则ρ<1,因此企业i获得的最终配额更加接近采用基准线法获得的配额。

4.分配量比较的总结

通过上述分析可以得出以下结论:

第一,如果不存在行业总量限额,或者存在限额,但企业获得的基础配额加总没有超过该限额,那么历史法分配量取决于企业的历史碳排放,排放量越大的企业获得的配额越多,并没有考虑企业的前期减排绩效;基准线分配量取决于企业的产值和行业基准线值,如果企业的单位产品碳强度优于行业基准线值,则企业获得的配额将超出所需,形成对企业前期减排的奖励;而历史基准线混合法的分配量是二者的加权。

第二,如果存在行业总量限额,并且企业获得的基础配额加总超过了该限额,那么历史法分配量取决于企业碳排放在行业碳排放总量中的占比;基准线法分配量取决于企业产量在行业总产量中的占比,与基准线的具体取值没有关系。

第三,如果存在行业总量限额,并且企业获得的基础配额加总超过了该限额,那么历史基准线混合法分配量取决于行业基准线、行业平均产品碳强度和权重。如果赋予历史法分配量和基准线法分配量的权重相等,那么当行业基准线值小于行业平均产品碳强度时,分配量更接近于历史法分配量;当行业基准线值大于行业平均产品碳强度时,分配量更接近于基准线法分配量;当二者相等时,历史法分配量和基准线法分配量各占一半。如果赋予历史法分配量和基准线法分配量的权重不相等,则分配量取决于行业基准线、行业平均产品碳强度和权重三者之间的比较。

(三)配额免费分配方法的比较:适用条件的比较

数学公式推算勾画了不同分配方法下分配量的基本特征。然而,现实中配额分配方案需要考虑更复杂的因素。首先,配额分配需要考虑时间跨度,不同基年(baseline year)的选择对配额分配量和企业的激励会产生不同的影响。第二,现实中企业生产多种产品,因此在制定基准线时面临复杂的产品划分问题。第三,碳交易市场建设初期,如果企业的参与成本过高会导致抵触情绪;第四,要考虑数据的可得性和方法的可操作性,因此配额分配方案需要简洁透明。因此,下文将分析各种分配方案是否对企业减排进行激励、是否考虑部分企业的融资状况、新旧企业的分配方案是否保持一致,数据要求和复杂程度,并总结它们各自的适用条件(表2)。

1.历史法

历史法对数据的要求最为简单,仅考虑企业的历史排放量。同时,由于不需要设置基准线,也不需要计算各种复杂的调整因子,历史法的可操作性很强。在存在总量限额的情况下,历史法的实质就是按照企业碳排放的占比进行分配,因此可以用按比例分配的形式首先把总量限额分配到行业,再分配到企业,具有统一性。这也正是欧盟一些成员国在第一阶段和第二阶段时采用的方案。

表2 配额免费分配方法的比较

历史法也存在一些令人诟病的缺陷,其中最突出是“鞭打快牛”的问题。如果企业采用清洁技术减少了碳排放,那么用历史法衡量它所获得配额反而更少,对这些已经在减排方面付出努力的企业有失公平,而那些没有采用清洁技术的高排放企业反而获得了更多的配额可供出售。从长期来看,历史法不利于激励企业研发、引进和采纳先进的清洁技术。

然而,中国的情况略微特殊。国有大型企业往往具有一定的垄断优势,掌握了一定的先进技术,融资渠道也相对更多。与此相反,一些民营企业和规模相对较小的企业容易遇到“融资难”的情况,进行清洁改造有可能面临更高的成本。因此,历史法在一定程度上可以为这些企业减少参与碳市场的成本。

运用历史法进行配额分配时,基年的选择十分重要。首先,由于企业的生产活动存在波动,因此只选取一年的数据不合适,最好选择过去三到五年碳排放量的均值。一些国家允许去掉其中碳排放量最低的年份,从而排除了由于外部经济冲击引起的临时性减产。其次,对于不同的履约期,配额分配时最好选择相同的基年。例如,EU ETS第二阶段就建议成员国不要采用第一阶段的历史数据分配配额,否则在第一阶段进行碳减排的企业反而获得更少的配额,如果企业有这样的预期,就不利于企业第二阶段的减排行为(Grubb等,2005:127-136)①事实上,改变基年仅在东京都碳交易体系中作为配额变更调整的一种手段,由于东京都碳交易体系是以建筑物为单位发放配额,而建筑物一旦改变租户排放量就有较大的变化,因此需通过改变基年来调整配额。。对于欧盟国家的企业来说,采用较早的碳排放数据影响不大,因为欧盟国家的经济增长率较低,企业的生产规模比较稳定。然而,中国尚处于经济高速增长的阶段,企业的扩张速度较快,固定采用较早的基年数据作为配额分配的依据显然不合适。这也是历史法带来的“两难”。

除此之外,历史法并不适用于新成立企业和新增设施。新企业、新设施并没有历史数据,因此需要设计额外的分配规则,从而使得新设施和既有设施之间的分配方案不统一,这是历史法的另一个缺憾。

综上所述,历史法比较适合在碳交易市场的初期采用,从而避免复杂的数据收集,也为部分企业减少了参与碳市场的成本,给企业更长的缓冲和适应期。然而,历史法不利于激励企业采取减排行动,因此不适合长期使用。

2.基准线法

采用基准线方法进行配额分配时,企业获得的配额等于企业不同产品的产量分别乘以这些产品的基准线再进行加总。当企业的产品碳强度优于基准线时,它获得的配额就将多于所需,成为配额市场的卖家,从而可以对减排绩效好的企业给予一定的奖励。也正因为如此,基准线法鼓励企业研发、引进和采纳清洁技术,企业的产品碳强度越低,从配额分配中获得的奖励额度就越大。

基准线方法也可以很好的运用到新企业、新设施的分配中。由于不同产品的基准线值已经事先确定,因此可以将新企业、新设施稳定生产后的产量或预估产量与基准线值相乘,确定配额数量。分配方法可以在既有设施和新企业、新设施之间保持统一。

然而,基准线方法对数据质量要求非常高,制定过程复杂。基准线法要求企业之间的产品碳强度具有可比性,而产品具有异质性,同一个行业中的产品也具有相当复杂的分类。因此,如何划分产品需要大量的数据和经验的支持。尤其是化工行业、汽车制造业、有色金属行业等,产品种类繁多,不同产品之间碳强度的可比性弱,制定产品基准线非常复杂。

此外,基准线法的制定和分配要求企业能把生产不同产品产生的碳排放区分开,如EU ETS第三阶段就根据产品类型定义了“子设施”(Sub-installation)(EC,2011),而大部分企业都没有办法将生产过程中不同产品的能耗和排放区分开来,难以满足基准线法的数据要求,培育企业建立一套详细的碳计量体系需要一定的时间。因此,EU ETS也是在经历了前两个阶段的准备之后,才在第三阶段推行基准线方法,但在第二阶段中,已经鼓励成员国在电力行业、新设施上采用基准线方法。

因此,基准线法的可操作性可以从两个方面来看。基准线的制定过程非常复杂,在碳市场建立初期往往较难实现。然而,一旦不同产品的基准线确定下来,这种方法操作起来又比较简便,只需要将企业不同产品的产量乘以对应的基准线即可,而且对新企业、新设施也可采用相同的算法。

3.历史基准线混合法

历史基准线混合法是一种折中的方法,可将两种类型的企业考虑在内。将企业通过历史法获得的配额数量和通过基准线法获得的配额数量进行加权,企业最终获得的配额数量将介于两种方法之间。既给减排绩效好的企业一定的奖励,部分避免“鞭打快牛”问题,又给资金不充裕的企业留有余地。

中国还处于经济快速增长的时期,发展碳交易市场有助于利用市场化手段实现节能减排,促进经济增长方式的转变,但在体系设计时要尽可能减小其对经济增长的不利影响。在鼓励节能减排和促进经济增长的双重要求下,历史基准线混合法值得考虑。但是,历史基准线混合法对数据的需求等同于基准线法,依然无法避免在碳市场建设初期,由于复杂的数据要求而带来的操作性困难。

三、结论和政策建议

配额分配是碳交易体系中的重要环节,分配的模式和方法将影响碳交易市场的运行效率。本文首先比较了配额分配的几种不同模式——拍卖、免费分配和混合模式——各自的优点和缺陷,随后考察了免费分配的不同方式,包括历史法、基准线法和二者的混合,并从分配量和适用条件两方面进行了分析和比较。从配额分配的模式来看,拍卖虽然能够将温室气体排放造成的外部性完全内部化,也不需要政府事前制定复杂的分配公式,但在碳交易体系运行的初期容易给企业造成过重负担,影响参与者的积极性。因此,除了美国的区域性碳市场外,国际上大部分碳交易体系在初期都选择了以免费分配为主,逐步提高拍卖比例的渐进混合模式,或根据行业特征分别选择拍卖或免费分配的行业混合模式。但是,对于存在碳泄露风险的行业来说,免费分配仍然是避免损害这些行业竞争力的主要手段。从配额的免费分配方法来看,历史法需要的数据简单,因此大多数碳交易体系在初期采用这种分配方法。然而,历史法也容易造成“鞭打快牛”的问题。基准线法则可以有效地激励节能减排绩效好的企业,但制定基准线时需要的数据量大,所以也不利于在碳交易体系建立初期采用。

目前,我国已经展开了两省五市的碳交易试点设计工作,并计划于2013年在试点省市展开交易,2015年建成全国统一的碳交易体系。国际现行的配额分配模式和方法值得借鉴。在配额分配的模式选择上,由于我国开展碳交易的经验不足,部分企业对碳市场缺乏了解,为了增强企业参与的积极性,建议在试点期间和全国碳市场初期采用以免费分配为主的模式,并逐渐提高拍卖的比例,向完全拍卖过渡。为了部分解决“鞭打快牛”的问题,可以在历史排放量的基础上对节能减排绩效较好的企业给予一定的奖励。同时,为了避免免费分配造成的配额过量问题,可以考虑设置略紧的总量,或者在初始分配时由政府预留一部分配额,若配额价格过高,再由政府进行公开市场操作向市场投放部分配额。

在配额免费分配的方法选择上,建议在交易体系运行的初期采用以历史法为主的分配方法。一是考虑到基准线法需要的数据量过于复杂,体系初期很难制定;二是考虑到中国的实际情况,民营企业、中小企业容易面临“融资难”的困境,无力从事清洁技术的研发、引进和改造,碳交易体系运行初期不宜对这些企业造成太重的负担。在采用历史法分配时仍需注意以下几点:第一,要将企业的节能减排绩效包括在内,可以利用一些数据获得较为容易的指标来衡量企业的前期减排行动,如过去若干年的碳强度下降率等。第二,历史法分配所用数据的基年一旦确定,不宜再更改,否则企业没有减排的动力。第三,在进行历史法分配的阶段就要着手收集制定基准线需要的数据,在碳市场运行一段时间后转为用基准线法对免费部分的配额进行分配。

[1]李坚明、许纭蓉 (2009).产业排放权核配机制与先期减量诱因鼓励.第四届应用经济学术研讨会.国立中兴大学,台湾台中.

[2]熊 灵、齐绍洲 (2012).欧盟碳排放权交易体系的结构缺陷、制度变革及其影响.欧洲研究,1.

[3]AT (2004).Federal Ministry of Agriculture,Forestry,Environment and Water Management,2004,National Allocation Plan for Austria pursuant to Art.11 of the EZG.31March,2004.

[4]AU (2011).Clean Energy Act 2011,No.131.(http://www.comlaw.gov.au/Details/C2012C00579).

[5]Borenstein,Severin &James Bushnell,Frank Wolak (2002).Measuring Market Inefficiencies in California’s Restructured Wholesale electricity Market.The American Economic Review,92(5).

[6]Böhringer,Christoph & Andreas Lange(2005).On the Design of Optimal Grandfathering Schemes for Emission Allowances.European Economic Review,49.

[7]Burtraw Dallas & Danny Kahn,Karen Palmer(2006).CO2Allowance Allocation in the Regional Greenhouse Gas Initiative and the Effect on Electricity Investors.The Electricity Journal,19(2).

[8]EC (2011)Guidance Document n°1 on the Harmonized Free Allocation Methodology for the EU-ETS post 2012,General Guidance to the Allocation Methodology.(http://ec.europa.eu/clima/policies/ets/benchmarking/docs/gd1_general_guidance_en.pdf).

[9]Fehr,NHM von der(1993).Tradable Emission Rights and Strategic Implication.Environmental and Resource Economics.3(2).

[10]Gagelmann Frank(2008).The Influence of the Allocation Method on Market Liquidity,Volatility and Firms’Investment Decisions.Emissions Trading,Part A.

[11]Goeree,Jacob et al.(2010).An Experimental Study of Auctions Versus Grandfathering to Assign Pollution Permits.Journal of the European Economic Association,8.

[12]Grubb,Michael &Christian Azar,Martin Persson(2005).Allowance Allocation in the European Emissions Trading System:A Commentary.Climate Policy,5(1).

[13]Mackenzie Ian & Nick Hanley,Tatiana Kornienko(2008).The Optimal Initial Allocation of Pollution Permits:A Relative Performance Approach.Environment and Resource Economics,39(3).

[14]Perdan,Slobodan & Adisa Azapagic(2011).Carbon Trading:Current Schemes and Future Developments.Energy Policy,39.

[15]Sterner,Thomas & Adrian Muller(2008).Output and Abatement Effects of Allocation Readjustment in Permit Trade.Climate Change,86(1-2).

[16]Weishaar,Stefan(2007).CO2Emission Allowance Allocation Mechanisms,Allocative Efficiency and the Environment:a Static and Dynamic Perspective.European Journal of Law Economic,24(1).

[17]Weitzman,Martin(1974).Prices vs.Quantities.The Review of Economic Studies,41(4).

[18]Woerdman,E.et al.(2009).Energy Prices and Emissions Trading:Windfall Profits from Grandfathering?European Journal of Law and Economics,28.