2012年我国猪肉市场形势回顾与展望

2013-10-23朱增勇聂凤英张学彪

朱增勇,聂凤英,张学彪

(中国农业科学院农业信息研究所,北京 100081)

1 2012年生猪和猪肉价格呈V型走势

2012年春节过后生猪和猪肉价格均连续6个月持续下降,生猪和猪肉月平均价格分别从1月份17.65元/kg和27.83元/kg降至7月份14.00元/kg和22.61元/kg,分别在7月第4周降至年度最低价13.92元/kg和22.55元/kg。从8月份开始生猪和猪肉价格均开始连续10周回升,于10月第1周分别升至14.99元/kg和24.19元/kg,之后分别连续4周和5周回落。猪肉价格自11月份第2周开始连续7周回升,累计涨7.1%;活猪价格自11月份第1周连续8周回升,累计涨10.3%。12月第4周,猪肉价格25.33元/kg,同比下降7.4%;活猪价格16.21元,同比下降6.6%。12月份猪肉和活猪月平均价格分别为24.82元/kg和15.83元/kg,分别较上月上涨4.5%和6.8%,同比分别下降8.6%和7.7%。

仔猪价格1—3月份连续上涨后持续降至8月份,9月份短暂小幅反弹后继续2个月呈降势,12月份在生猪和猪肉价格上涨带动下小幅回升。从2011年年末开始,仔猪价格连续14周回升,3月底价格为32.81元/kg,之后连续19周回落,8月中旬价格降至28.60元/kg,连续5周反弹后又连续11周回落,12月受猪价回升影响,仔猪价格自12月第1周连续4周回升,累计回升3.1%。12月份第4周仔猪价格为26.38元/kg,同比下降10.2%。12月份仔猪平均价格为26.06元/kg,较上月小幅回升0.8%,同比下降11.5%(见图1)。

2 生猪养殖效益两头高,中间低

随着生猪价格的持续下降和玉米价格的上涨,2012年上半年生猪养殖收益持续下降。1月份猪粮比价7.51∶1,4月份降至6.12∶1, 5—10月份处于6∶1的盈亏平衡点之下,随着生猪价格的反弹和玉米价格下降,7月底降至年度最低5.58∶1后开始增加,从11月份开始养殖效益好转,猪粮比价升至6∶1以上,12月份猪粮比价为6.56∶1(见图2)。整体来看,1—3月份生猪养殖效益较好,根据测算,外购仔猪养殖户出栏一头100 kg的肥猪盈利约200元以上,之后几个月处于小幅亏损或者盈亏平衡状态,11月份开始转亏为盈,12月份盈利水平约为150元。

3 2012年消费低迷和存栏增加主导市场走势

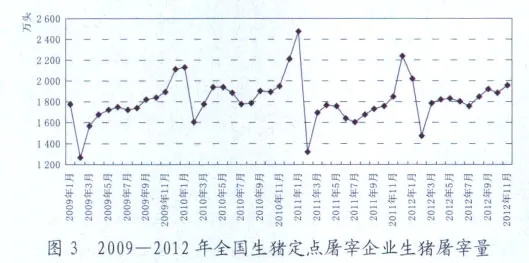

1)受宏观经济形势影响,消费低迷,同时供给增加,导致上半年生猪价格持续下降,下半年反弹幅度小。2000—2012年中,2004年、2007年、2008年和2011年生猪价格大幅上涨,当年GDP和人均GDP均高速增长(2011年主要由于生猪供应下降导致生猪价格大幅上涨)。宏观经济形势对猪肉消费具有重要影响。根据国家统计局的数据显示,2012年前三季度我国当季GDP同比增速分别为8.1%、7.6%和7.4%,已连续10个季度减速。宏观经济形势导致上半年猪肉消费不旺,下半年随着经济形势好转刺激了猪肉消费的增加。据商务部对全国规模以上生猪定点屠宰企业屠宰量的监测,1—11月份生猪定点屠宰量20 072.2万头,较上年增加4.4%(见图3)。

2)生猪存栏上半年同比增幅超5%,下半年增幅明显下降。根据农业部发布的监测点信息,1—11月份生猪存栏连续4个月同比增幅在5%以上,5月份开始同比增幅下降,11月份同比小幅下降0.2%,其中能繁母猪存栏4—6月同比增6%左右,从7月份开始同比增幅下降,12月份同比增3.4%。

3)节日消费拉动。上半年由于生猪存栏水平较高,同时消费不旺,节日消费对生猪价格没有明显影响;国庆节前生猪和猪肉价格小幅反弹,但反弹力度有限。随着生猪存栏下降以及元旦和春节到来,猪价在11月份开始季节性上涨。全国大部分地区天气寒冷,冬至日和南方腊肉腌制高峰再加上元旦、春节临近,猪肉需求大幅增加,促使生猪和猪肉价格连续2个月回升。

4)玉米、豆粕等主要养殖成本支撑。虽然短期来看,影响生猪和猪肉价格的主要因素是供求,但从长期趋势来看,以玉米为主的饲料原料价格对生猪价格具有一定支撑作用。从2012年年初至9月份中下旬,玉米价格一直保持稳中有升态势,从年初2.35元/kg涨至2.57元/kg,累计涨幅9.4%,受玉米丰收和新玉米上市影响,价格持续降至年末2.41元/kg后保持平稳;豆粕价格从年初3.41元/kg持续上涨至5月份3.70元/kg,小幅调整1个月后再次连续15周上涨,最高涨至4.56元/kg,同比涨26%,较年初价格上涨33.7%,为2009年以来最高价格。豆粕价格从9月底开始连续10周回落,年末价格小幅回升,为4.20元/kg,同比涨22.8%。由于饲料原料价格均高于上年同期,因此虽然上半年生猪价格持续下降,但降至14.0元/kg的养殖成本后开始低位反复震荡,在供应没有显著大幅增加情况下,随着需求增加刺激价格开始从低位反弹。

5)低价进口猪肉以及进口量增加对处于低迷的国内猪肉市场具有放大作用。2012年1—11月我国生猪产品贸易逆差11.53亿美元,比上年增加3.75亿美元。出口额10.91亿美元,同比增加6.3%;出口量30.52万t,同比增加1.3%。其中,加工猪肉和鲜冷冻猪肉分别占生猪产品出口总额的39.5%和24.4%。进口额22.44亿美元,同比增加24.4%;进口量125.24万t,同比增加6.7%。其中,猪杂碎和鲜冷冻猪肉分别占进口总额的58.5%和40.1%。1—11月份鲜冷冻猪肉进口量为47.84万t,同比增26.4%,进口额为9.00亿美元,同比增36.3%。德国、西班牙、丹麦、美国和加拿大,是我国猪肉主要进口来源国,合计占进口总额的85.8%。1—11月份猪杂碎累计进口量为77.27万t,同比减2.8%;进口额为13.12亿美元,同比增17.0%。主要从美国、丹麦进口,占进口额69.9%。1—11月份我国进口猪肉换算价格在11~13元/kg,远低于我国国内猪肉市场价格,进口猪肉的增加在猪肉价格低迷期进一步拉低了猪肉价格,影响了反弹力度。

4 后市展望

短期来看,目前已经进入元旦-春节的需求旺季,同时雨雪天气导致生猪调运成本的增加,带动猪价保持回升趋势;生猪存栏和能繁母猪存栏保持较高水平,有助于保障春节期间的猪肉供应。随着气温骤降导致生猪疫病进入高发期,仔猪流行性腹泻需高度关注。在无重大疫病发生情况下,猪价将保持稳中有升态势。

长期来看,2013年的生猪市场将处于类似2000—2003年较为平稳的市场走势,以季节性走势为主。虽然目前能繁母猪存栏水平依然较高,但是最近几年生猪价格的大幅波动导致散养户大量退出,规模化养殖水平快速提高,整个生猪生产将不会再呈现大起大落的现象。因此,在无重大疫病影响下,2013年生猪供应将会温和增长。随着经济形势好转,消费需求将会较2012年增加。整体来看,玉米等饲料原料价格2013年依然将保持稳中有升态势。由于成本支撑作用,2013年生猪价格水平大部分时间预计处于15~17元/kg,整体高于2012年。