促进黑龙江省产业结构调整的税收对策研究

2013-10-17张爱莉

张爱莉

(哈尔滨商业大学,黑龙江 哈 尔滨150028)

一、黑龙江省产业结构现状

(一)产业结构形态处于工业化进程初期

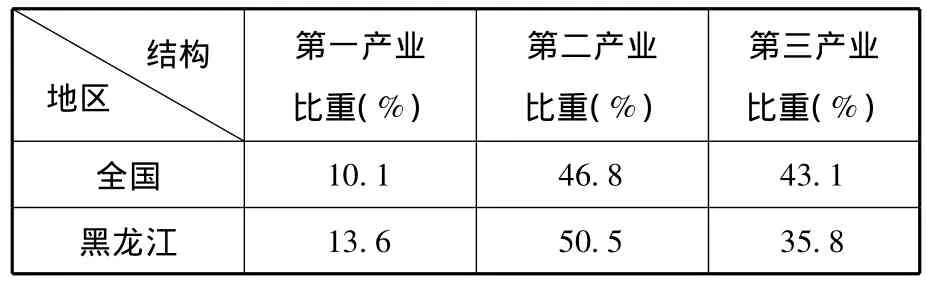

黑龙江省三次产业结构不尽合理,第一产业占GDP比重13.6%,高于全国3.5个百分点,第二产业占比最高,达到50.5%,比全国高3.7个百分点,第三产业比重偏低,仅为35.8%,比全国低7.3个百分点(见表1)。可以看出,黑龙江省产业结构形态正处于工业化进程的初期。

表1 2011年全国和黑龙江省三次产业构成情况

(二)三次产业内部结构失衡

第一产业内部农业比重偏大。虽然农业产值比重在不断下降,但其仍占据全省第一产业的主导地位。因为黑龙江省是全国重要的商品粮基地,要坚定不移地稳定粮食生产,但农产品加工业发展落后,生产的大部分农产品为初级农产品,加工程度、附加值和价格均较低,导致农民收入增长缓慢,阻碍了农业产业化的进程。同时,牧业、渔业、养殖业发展缓慢、比重低,这些都不利于农业产业结构的调整。

第二产业内部结构矛盾突出。黑龙江省传统产业仍居主导地位,比重居高不下,且工业和建筑业比例失衡、工业内部结构中各产业比例不合理、轻工业和重工业发展不平衡,产业的经济增长方式仍以粗放型为主,以过度消耗资源和牺牲环境为代价。而具有广阔市场前景和增长潜力的高新技术产业、战略性新兴产业起步较晚,规模较小,比重偏低,发展不充分。

第三产业有了长足发展,但现代服务业比重偏小,尤其是代表第三产业发展方向的金融保险、旅游、信息和现代物流业等发展缓慢,产业层次亟待提升。同时,黑龙江省服务业存在城乡、地区之间发展不平衡现象。

二、黑龙江省促进产业结构调整的税收政策现状及存在的问题

(一)现有税收政策现状

黑龙江省现行的产业结构调整税收政策一般是对国家税收政策的细化。其主要包括:2009年1月,黑龙江省发布了《关于充分发挥税收杠杆作用为黑龙江经济社会发展服务的实施意见》,出台多项税收优惠政策扶持高新技术企业发展,支持企业采取环境保护举措并支持农业发展。2010年9月,黑龙江省颁布了《黑龙江省产业结构调整专项资金管理办法》,黑龙江省政府通过整合现有省级专项资金和财政预算安排资金设立专项资金,用于黑龙江省产业结构调整和战略性新兴产业重大项目建设。2011年,黑龙江省财政部门以加快转变经济发展方式为主线,围绕“八大经济区”、“十大工程”战略,继续实施积极的财政政策,促产业、惠三农、重民生、保收入,力促全省经济社会科学发展。

(二)现有税收改革存在的问题

1.现行的税收政策不利于农业产业结构调整

首先,现行的增值税项目加重了农民的税收负担。因为增值税法规定农民销售自产的农产品不缴纳增值税,农民不是增值税的纳税人,也就不能将进项税额由农产品采购商或消费者负担,不利于黑龙江省农业的发展。其次,涉农税收优惠制度覆盖面窄,现行的税收优惠主要集中在种植业,而在林业、牧业、渔业等领域除了一些低税优惠以外,几乎没有免税优惠措施。第三,现行农业科技税收优惠只局限于农产品生产环节,未延伸至收购与加工环节,尚无针对农民专业合作社组织的税收优惠政策,对农业产业化发展推动作用不明显。

2.促进科技进步的税收政策仍不健全

现行的科技税收优惠主要是针对单位、科研成果,而不是针对具体的科研开发活动及项目。这种税收优惠措施促使企业只关心科技成果的应用,而不注重对科技研发的投入。此外,黑龙江省存在着高新技术产业发展滞后的缺陷,且我国促进高新技术产业发展的科技税法体系尚不健全。一方面,科技税收法律层次低且相互脱离,很难发挥作用。另一方面,促进高新技术产业发展的税收政策缺乏针对性,其目标不明确,导致税收优惠政策被滥用。这种情况与产业政策相背离,不利于产业结构的调整和升级。

3.对第三产业发展的扶持力度不够

一方面,营业税对一些社会亟须发展的金融保险业、知识产业和旅游业等第三产业的扶持缺乏力度。另一方面,增值税征收范围规定上存在先天缺陷,阻碍了第三产业发展。目前,我国增值税的征税范围仅限于销售货物(不动产除外)、进口货物和提供加工、修理修配劳务项目,这使得增值税抵扣链条发生中断,销售给服务业的工业产品所负担的增值税经流转后转嫁到第三产业,这就加剧了第三产业的税负。

4.个别税种开征不足及已开征税种存在“空税”现象

一方面,我国目前存在多种未开征的且有利于产业结构调整和经济可持续发展的税种;另一方面,现行的资源税和消费税存在“空税”现象,首先,资源税征税范围过窄,其次,消费税的税率设置并没有达到与产业结构调整相协调的目的。

三、对策建议

(一)国家应赋予黑龙江省更多的税收制定权和管理权

建议在重大项目实施过程中,中央可以合理分权,适度将部分税收政策制定、管理权划给地方政府,以使地方有动力有效率促进本地区产业结构调整升级。

(二)完善促进农业发展的税收政策

完善农业发展的税收政策,首先要改革现行涉农增值税管理方法,将农民购买生产资料的进项税额直接返还给农民,取消农民难以真正受益的优惠政策,采取财政直接补助方式;其次也要对农民专业合作社实施优惠政策,在免征增值税的基础上,再减免一定的所得税,支持和鼓励农民走专业化合作道路;第三,将农业产业化企业和农产品加工企业增值税税率统一为15%,达到公平税负,提高企业竞争力,将税收优惠政策尽快扩展到农业所有领域,并积极扶持农产品基地基础设施的建设。

(三)加快实施鼓励技术进步和自主创新的税收优惠政策

一方面,加快有关科技税收方面的立法,提高科技税法的权威性。加大研发、技术转让环节的税收优惠力度,促进科技创新机制的形成和完善。另一方面,增值税“转型”与“扩围”改革应当并行开展,以提升企业自主创新的能力。

(四)对服务业实行差别税率

第一,重新细化界定税法中的服务业分类,对传统服务业和现代服务业实行不同的税率,如对属于新兴和高端服务业范畴的行业实行较低的营业税税率。第二,完善企业所得税政策,对新兴和高端服务业实行优惠税率,同时适当扩大现代服务业所得税费用扣除的范围与标准。第三,对农民发展乡村旅游、特色农业等新型农业产业和服务业,可给予适当的营业税和所得税方面优惠。

(五)大力实施促进产业可持续发展和资源有效利用的税收政策

首先,为了促进产业的可持续发展和资源的有效利用,促进产业结构的合理优化,及时开征环境税、教育税和社会保障税。其次,扩大消费税的征税范围,将难以降解并对环境造成严重污染的产品以及高档消费品列入消费税的课征范围,限制其消费。第三,扩大资源税的征收范围并调整资源税的征收办法,实行从量征收和从价征收相结合的方式。同时,适当提高非再生性、非替代性和稀缺性等资源的资源税税率,对环境造成污染和破坏的产品课以重税。

[1] 安体富,任强.促进产业结构优化升级的税收政策[J] .中央财经大学学报,2011(12).

[2] 夏超.广西产业结构调整优化的税收政策研究[J] .经济研究参考,2011(35).

[3] 米月皎.促进江苏产业结构调整的税收政策思考——投入产出表重点行业的分析[J] .产业市场,2010(8).

[4] 邹颖璐,李盛祥.促进重庆产业结构优化的税收思考[J] .市场论坛,2008(8).