区域间税收竞争研究综述

2013-10-08张雅雯

张 波,张雅雯

(北京大学 政府管理学院,北京 100871)

一、区域间税收竞争研究的兴起

目前学界对于税收竞争的定义尚未达成一个准确、客观和中立的共识,但是根据大多数学者的研究范畴,税收竞争(Tax Competition)可以被界定为区域之间为了吸引流动性生产要素、促进经济增长进而提高本地居民的福利而采取降低税率、提供各种税收优惠的手段展开竞争的行为,其前提是财政分权化和生产要素的自由流动。随着经济全球化和区域一体化的不断深入,税收竞争的激烈与复杂程度也与日俱增。20世纪80年代以来,国内外学者开始关注区域间税收竞争的理论和实证研究,并在近年来取得了突破性进展。

税收竞争理论最早起源于“以足投票”(Voting By Feet)的蒂伯特模型(Tiebout Model)①Tiebout于1956年在《地方支出的纯理论》一文中构建了一个地方政府提供公共产品的有效均衡模型,在居民可以自由移动的前提下,不同地方政府提供不同的公共产品和税收价格组合,居民通过“以足投票”的迁徙机制选择使自己效用最大化的地方居住,蒂伯特证明了在这种地方政府完全竞争的条件下达到的均衡是最有效率的。虽然蒂伯特模型没有直接提出“税收竞争”的概念,但是地方政府之间通过不同的公共产品和税收价格组合吸引居民,已经构成了税收竞争理论的基本雏形。[1]。Oates[2]于1927年将蒂伯特所用的模型由地方政府吸引居民拓展到吸引流动性厂商的范畴,同时加入了地方政府税收政策对地方发展的外部效应,他在《财政联邦主义》一书中第一次提出“税收竞争”的概念,认为地方政府为了获取流动性资本,很可能争相降低税率、向流动性厂商提供更多的税收优惠,这种税收竞争的结果必然造成地方税收收入的减少和公共产品的供给不足,使得流动性厂商和投资行为获益而地方福利受到损害。

对税收竞争的早期讨论系基于简单的新古典经济模型,探讨地方政府对流动性生产要素的争夺所带来的潜在财政效率损失。此后,一个标准税收竞争模型的建立标志着对税收竞争广泛研究的开始,不同学者对标准模型进行了多方面的修正与拓展,并呈现出与其他学科理论相结合的趋势;还有学者进行了大量的实证研究。

二、国外学者对区域间税收竞争的研究

自20世纪80年代以来,国外学者对区域间的税收竞争问题进行了细致而全面的探索。在理论方面,实现了传统税收竞争模型的构建,并逐步放松假设,与其他学科领域相结合;在实证方面,主要是对税收竞争理论模型的佐证和对区域经济影响的分析。

(一)对税收竞争的理论研究

1.标准税收竞争模型的建立

继奥茨正式提出税收竞争的概念之后,Zodrow和Mieszkowski[3]建立了资本税收竞争的一般均衡模型,Mintz和Tulkens[4]也建立了商品税收竞争模型。这两个模型通常被称为“标准税收竞争模型”,其中Z-M模型的应用更为广泛。该模型有一系列比较理想化的假设②Z-M模型的基本假设包括:存在数量众多、同质且完全竞争的地方政府,资本完全流动,劳动力完全不流动,对本地区的资本课税是政府收入的唯一来源,政府税率决策的目标是居民福利最大化,等等。,在假设前提下,地方政府提高资本税率的行为会导致资本从本地流向其他低税率地区,造成本地区生产机会的减少,因此各地方政府之间税率竞争的结果是形成非最优化的低资本税率,导致财政收入和公共产品的供应量严重不足。

Z-M模型为税收竞争对财政效率的负面影响提供了一种理论上的解释,这一结论主要源于模型在完全竞争条件下的“外部性”假设,即一地的税率水平将对其他地区的税收收入产生影响。学者们对这一标准税收竞争模型放松假设,得出了不同的结论。

2.标准税收竞争模型的拓展

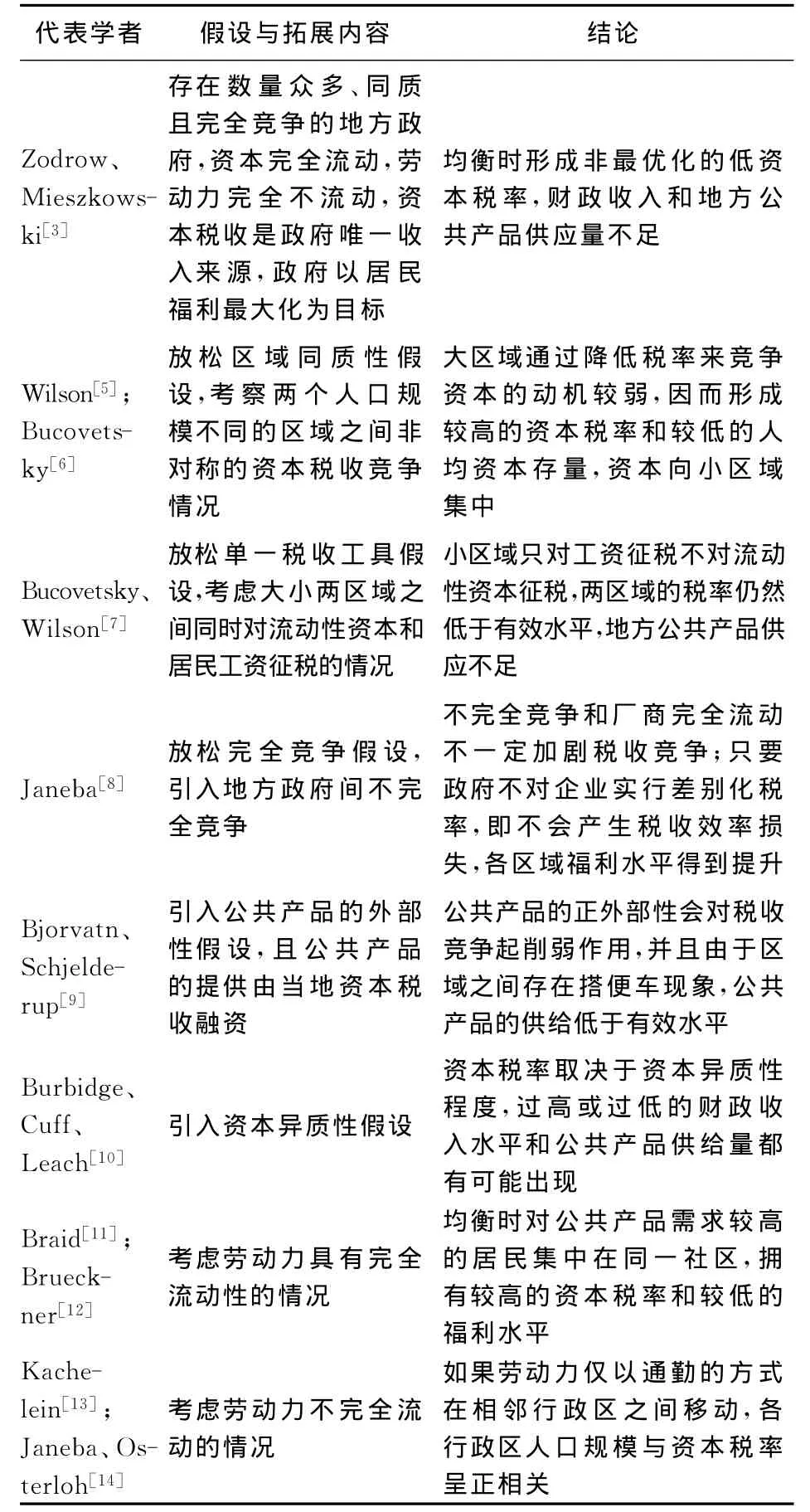

以 Wilson、Bucovetsky、Braid、Janeba、Brueckner等人为代表的学者,主要从非对称竞争、非单一税种竞争、不完全竞争、外部性、资本异质性以及劳动力流动性等方面对标准税收竞争模型进行了拓展(表1)。

表1 标准税收竞争模型的拓展路径

从表1可以看出,学者们按照区域同质性、税收工具、市场属性、公共产品外部性、资本异质性与劳动力流动性的路径对模型进行了相关修正和拓展,使得税收竞争模型对真实世界的理解和诠释不断深入。同时也不难发现,现实中“人”的行为要素,由于其自身的不确定性,模型化和对其进行解释变得更加困难。这对博弈论、行为经济学和信息经济学等与税收竞争的进一步结合提出了挑战。

3.税收竞争与政治经济学的结合

有些学者从政治经济学的视角研究区域间税收竞争问题,将税收竞争理论与公共选择理论、委托代理理论和财政分权等结合起来。

基于公共选择学派提出的Leviathan假说,Rauscher[15]建立了一个Leviathan模型来分析税收竞争中的政府行为,发现在地方政府依靠受益税(Benefit Tax)融资的前提下,地方政府之间为吸引流动性生产要素而展开的税收竞争行为可以有效提高其财政资金的利用效率,从而限制政府规模的无限扩张;Edward和Keen[16]的研究也得出了相似的结论。Wilson和Gorden[17]认为,通过地方政府之间的税收竞争可以提高预算效率和公共产品的供给效率,最大化居民的福利。总体来说,公共选择学派认为税收竞争是限制政府行为和提高财政效率的重要手段,对于税收竞争的有效性作出了肯定的结论。

Mezzetti[18],Bucovetsky[19]以及 Osmundsen、Hagen和Schjelderup[20]的研究分别运用委托代理理论对联邦制下的税收竞争问题进行了探讨,发现当多个地方政府之间以减税方式对流动性企业展开竞争时,由于对企业流动性信息的不完全掌握而出现委托代理问题,产生“信息租”(information rents)从而导致地方政府间税收竞争的效率损失。由此可见,委托代理理论更强调税收竞争中的信息成本和由此造成的效率损失。

对于财政分权条件下的税收竞争问题,Keen和Kotsogiannis[21]认为分权制下地方政府之间的横向税收竞争和中央-地方政府之间的纵向税收竞争导致税收无效率的方向是不确定的,但是都将会降低福利;而 Wilson和Janeba[22]则通过建立两个分成很多地区的国家之间的税收竞争两阶段博弈模型,更多地强调了通过合理的分权化结构设计,税收竞争完全有可能提升地区福利。

政治经济学领域对税收竞争的研究更多地从政府自身行为方式与政府间关系出发,关注的重点在于税收竞争行为对政府财政效率的影响方向,对于税收竞争有效与否的争论尤为突出。当前这一领域的不同学派更多强调了分析范式与结果的差异,今后能否在各理论之间建立联系和相互转化关系,以及进一步提高理论对现实情况的解释效果,是更加值得关注的方面。

4.税收竞争与经济地理学和产业集聚理论的结合

税收竞争研究的另一个拓展方向是与经济地理学和产业集聚理论相结合。Kind、Knarvik和Schjelderup[23]采用新经济地理学的模型分析了两个国家之间进行税收竞争的情况,丰富了标准税收竞争模型的结论:如果产业只在一个国家内集聚,那么母国会对资本征税并从中提升福利;反之则两国之间展开税收竞争。Baldwin和Krugman[24]认为产业在空间上的高度集中会给企业带来额外收益,产生“集聚租”(agglomeration rent),因此可以对企业实施更高的税率而不必担心资本外流,资本税率会出现“向顶部竞争”(race to the top)的结果;Borck和Pfluger[25]进一步扩展了这一模型,考虑了完全产业集聚和部分产业集聚两种情况,将这一结论一般化;Hill[26]则从集聚经济和税收竞争并存情况下地方政府的具体战略行为和竞争策略角度出发,支持了这一结论。相反,Fernandez[27]却认为存在集聚效应的税收竞争会出现“向底部竞争”(race to the bottom)的结果,该模型设定地方政府的行为动机是担心本地资本外流造成经济规模和生产率下降,因此税收竞争的结果是形成了更低的资本税率和更少的公共产品供给。两类模型结论上的根本差异源于模型基本设定的不同,前者强调集聚效应使得资本流动缺乏弹性,后者则强调资本仍具有很强的流动性,反而地方生产率水平的提高依赖于资本在当地的集中,因此在地方政府与企业的双方博弈中,富有弹性的一方可以从中获益;究竟哪一种模型设定更符合实际取决于研究对象的具体情况,目前尚未得到具有一般性的结论。

(二)对税收竞争的实证研究

从20世纪90年代开始,国外学者逐渐加强了对税收竞争问题的实证研究,包括对已建立理论模型的进一步佐证,以及对税收竞争实际影响效果的分析。

Brueckner和Saavedra[28]根据标准税收竞争模型,使用空间滞后算法对波士顿大都市区下面几个城市的财产税率和其他社会经济变量面板数据进行处理,结果表明几个城市之间确实存在着财产税率竞争。Egger、Pfaffermayr和 Winner[29]收集了美国各州1975年至1999年汽油、烟草、啤酒和白酒四种商品的税收数据,利用空间计量模型计算出一州的税率降低对其他各州的直接影响效果以及新的纳什均衡的变动。Devereux、Lockwood和Redoano[30]分析了美国联邦和各州政府之间垂直和水平的税收竞争,在考虑消费者需求弹性和允许跨区消费的前提下对美国联邦及各州烟草税和汽油税的面板数据进行回归,得出与理论相一致的结果:烟草税存在着显著的横向税收竞争,汽油税存在着显著的纵向税收竞争。

Feld和Kirchgassner[31]通过搜集瑞士100多个大城市各收入阶层的面板数据,分析发现瑞士各地方政府之间在个人所得税方面的竞争非常激烈。Mintz和Smart[32]分析了加拿大各省份的税收收入和跨区域公司决策,计量回归的结果显示,跨区域公司的收入转移对税率变动的弹性远远高于非跨区域公司。Killian[33]利用美国驻爱尔兰跨国公司的相关数据对税收竞争下主要利益相关者的风险和收益进行了分析,得出了“税收竞争有害”的结论。Lee[34]对中国的数据进行了分析,认为区域性税收优惠是改革开放以来制造加工业在中国东南沿海地理集中的重要决定因素,但未来这一因素的重要性将明显下降。

此外,还有学者对于国家之间的税收竞争进行了实证研究。例如 Bretschger、Hettich[35]和 Devereux、Griffith、Klemm[36]分别利用OECD国家20年以上的面板数据检验了经济全球化对各国公司税、工资税和社会公共支出的变动影响,发现全球化对公司税率有负向作用,对工资税率和社会公共支出有正向作用;但是税率的下降并未造成实际税收收入的减少和公共产品提供不足,相反各国普遍从税收竞争中获益。Gorg、Molana和 Montagna[37]对OECD国家面板数据的回归分析还发现现实中区域之间对流动性资本的争夺比理论所描述的更为缓和,公司税率与一地的FDI水平成负相关,但是如果地方政府的税收收入用于提供公共产品和改善本地投资环境,FDI并不会出现显著的下降。

实证部分的研究重点集中于对区域间税收竞争存在性的检验、税收竞争均衡结果及其影响的分析。从内容上看,实证研究的模型基础通常较为简化,缺少结合上文提到的诸多理论模型进行的广泛实证分析;从研究对象上看,发达经济体由于财税体制健全、数据完整受到学者较多青睐,而更具有学术研究价值的发展中国家的税收竞争问题尚未得到充分的重视。

综上所述,在过去30年的时间里,国外学者已经在税收竞争研究领域取得了突破性的进展,通过将地方政府的税收竞争行为抽象化和模型化,不断丰富和完善模型、放松假设,使其与现实情况更加吻合,从理论和实证两个角度考察税收竞争对于经济均衡、财政效率、公共产品提供和地区居民福利水平等方面的潜在影响,并且实现了与其他学科领域的融合。总体来看,当前的研究呈现出三个主要趋势:理论模型的假设不断得到简化,而结论趋于复杂;对税收竞争效果的评议由简单的“降低税率减少地区福利”拓展到多情形下的讨论,对福利的影响方向变得不确定;研究重点从抽象的模型推演转向对现实情况的关注,更强调对实际问题的描述与解释。

三、国内学者对区域间税收竞争的研究

西方学术界对税收竞争的研究是比较早而充分的。相比之下,我国直到1994年分税制改革以后,地方政府行为的利益导向日渐显著,税收竞争作为地方经济发展的促进手段才开始发挥重要作用。在这一背景下,我国学者逐步引入西方理论成果,并不断结合我国的区域经济发展现状对税收竞争问题进行了诸多研究,其中理论研究以对既有模型的修正和拓展为主,实证研究着眼于对税收竞争的实际效果和潜在影响进行分析。

(一)理论研究:对税收竞争模型进行修正和拓展

张晏和龚六堂[38]在一个多级政府的框架下考虑了两个不对称的地方经济,引入不完全人口流动、内生劳动供给选择、综合税收竞争与服务竞争等因素,发现不同级别政府间的税收竞争和服务竞争极大地影响了个人和政府的最优决策。阳举谋和曾令鹤[39]运用 MacDougall-Kemp模型,采用Janeba建立的不完全竞争框架[8]并结合我国税制的特点分析了地区间税收竞争对资本流动的影响,认为我国地区间的税收竞争是基于有效税率的竞争,竞争会导致有效税率的降低和资本的非效率配置;如果建立地区间的税收合作机制,则可以实现资本的合理流动和有效配置。孟卫东、阳举谋和幸昆仑[40]认为,税收竞争的实质是不完全信息下各地方政府与投资者的多方博弈,而传统的税收竞争研究往往将这一问题简化为完全信息条件下政府之间的博弈;他们将Bernheim和Whinston的共同代理方法引入税收竞争研究,不仅得到“竞争导致税率下降”等一般结论,还解决了税收竞争中的信息不对称问题和参与人的战略行为选择问题,使研究结果更符合实际。

总体来讲,虽然国内学者在已有税收竞争模型的基础上做了一些修正和创新工作,但这方面的研究只占了较小的一部分,并且取得突破的方向相对分散和随机,尚未形成比较完整的体系和理论演进框架。

(二)实证研究:对税收竞争的效果和影响进行分析

尽管目前国外学者对税收竞争效果和影响的研究并没有形成一致性意见,但对于我国的税收竞争而言,国内大部分学者持否定态度。贾康、阎坤和鄢晓发[41]认为,我国地方政府间的税收竞争很大程度上是一种制度外的无序竞争,妨碍了生产要素资源的区域间有效配置,破坏市场机制和公平竞争,加大了市场投资风险。周克清[42]认为,目前我国各地针对科技创新开展的税收竞争行为客观上提高了科技创新能力和地方经济增长动力,但由于各地经济实力、税收优惠力度、财政补贴规模等方面存在明显差别,也造成了区域间科技创新能力和产业化水平的差距不断扩大。李香菊、祝玉坤[43]认为我国现有的税收竞争环境对区域经济协调发展的调节作用有限,反而阻碍了区域间的产业转移,使得原本在“核心—边缘”格局中处于边缘地位的中西部落后地区的发展面临更加不利的外部环境。

在定量研究方面,主要以描述性统计和面板数据回归分析为主。陈晓、肖星和王永胜[44]通过对上市公司实际所得税率年度数据的分析,发现各地区的企业实际所得税率明显低于法定水平,并且地区之间不存在显著差异,从而证实了我国区域之间的确存在资本税收竞争行为。殷华方和鲁明泓[45]运用长期时间序列数据分析了中国外商直接投资优惠政策的有效性,发现中央政府政策对外商直接投资具有显著的影响力,而地方政府政策则较少或没有影响,由此提出区域之间为吸引外商直接投资而进行的税收竞争实际上是无效的。沈坤荣和付文林[46]通过运用空间滞后计量模型对我国省际间的面板数据进行回归,发现中国的财政分权改革激发了地方政府推进区域经济发展的积极性,但是不恰当的分权路径也加剧了税收竞争;省际间税收竞争的反映函数斜率为负,说明地方政府在税收竞争中采取的是差异化竞争策略。张宇麟和吕旺弟[47]采用空间计量模型对我国省际面板数据进行回归,发现省际税收竞争的反映函数,说明我国的税收竞争主要发生在地理相邻并且经济发展水平相近的省份之间,是一种典型的“向底部竞争”(race to the bottom)模式。赵伟和向永辉[48]建立了一个基于马尔可夫完美均衡的简单模型,并采用我国省际面板数据进行实证分析,发现区域间税收差异的确影响FDI的空间分布,但是产业集聚程度高的地区倾向于征收更高的税率,对税收竞争的依赖性较弱;这一结论与Baldwin和Krugman[24]的研究结果相一致,支持了集聚效应使资本流动缺乏弹性的模型假设。

这部分研究我国学者起步相对较晚,积累成果不多,但也结合我国具体情况进行了比较深入的实证分析。现有研究主要集中于对税收竞争存在性的检验和实际影响的测度,内容上偏重于描述和评价,对税收竞争作用机制的解释、各种具体形式税收竞争的分析以及结合政府间关系和财税体制、经济发展特点进行的深度分析比较少有;在研究视角方面,也尚未实现与博弈论、信息经济学等学科的有效结合。

四、总 结

随着近年来经济全球化和区域一体化进程的加速,以及财政分权化改革在更多国家内的推进实施,税收竞争的广泛性与复杂性受到了学术界的普遍重视。

未来对税收竞争的研究仍然是一项充满挑战性和创新潜力的课题。一方面,有必要对具体税种税收竞争的原理和机制进行专门的研究;另一方面,现有成果侧重于对问题的描述和解释,但是对税收竞争的区域治理与纾解手段还关注不足;此外,将税收竞争与区域发展的某一方面具体问题进行结合,例如税收竞争与产业集群、地方创新体系、政府规制、金融创新等,也具有广阔的前景。对我国而言,税收竞争随着地方分权改革的推进在经济发展中扮演着愈加重要的角色,许多新现象、新问题的出现需要学界引起充分关注,例如财政分权化对地方经济增长的促进作用能在多大程度上归因于税收竞争的贡献,税收竞争如何改变了地方政府的行为方式,能否用税收竞争来解释地方政府对预算外收入(尤其是土地财政)的高度依赖,以及税收竞争对地方福利水平的影响方向等等;未来对这些现实问题进行深入探讨,有望极大地丰富现有理论成果,为这一研究领域的发展做出重要贡献。

[1]TIEBOUT C M.A Pure Theory of Local Expenditures[J].Journal of Political Economy,1956(64):416-426.

[2]OATES W E.Fiscal Federalism[M].New York:Harcourt Brace Jovanovich,1972.

[3]ZODROW G R,MIESZKOWSKI P.Pigou,Tiebout,Property Taxation,and the Underprovision of Local Public Goods[J].Journal of Urban Economics,1986(19):356-370.

[4]MINTZ J,TULKENS H.Commodity Tax Competition between Member States of a Federation:Equilibrium and Efficiency[J].Journal of Public Economics,1986(29):133-172.

[5]WILSON J D.Tax Competition with Interregional Differences in Factor Endowments[J].Regional Science and Urban Economics,1991(21):423-451.

[6]BUCOVETSKY S.Asymmetric Tax Competition[J].Journal of Urban Economics,1991(30):167-181.

[7]BUCOVETSKY S,WILSON J D.Tax Competition with Two Tax Instruments[J].Regional Science and Urban Economics,1991(21):333-350.

[8]JANEBA E.Tax Competition in Imperfectly Competitive Markets[J].Journal of International Economics,1998(44):135-153.

[9]BJORVATN K,SCHJELDERUP G.Tax Competition and International Public Goods[J].International Tax and Public Finance,2002(9):111-120.

[10]BURBIDGE J,CUFF K,LEACH J.Tax Competition with Heterogeneous Firms[J].Journal of Public Economics,2006(90):533-549.

[11]Braid R M.Symmetric Tax Competition with Multiple Jurisdictions in Each Metropolitan Area[J].The American Economic Review,1996(86):1279-1290.

[12]BRUECHNER J K.A Tiebout/Tax-Competition Model[J].Journal of Public Economics,2000(77):285-306.

[13]KACHELEIN H.Asymmetric Capital Tax Competition and Choice of Tax Rate—Commuting As an Explanation for Tax Differentials[J].International Tax and Public Finance,2012(11):1-16.

[14]JANEBA E,OSTERLOH S.Tax and the City—A Theory of Local Tax Competition and Evidence for Germany[R/OL].Center for European Economic Research Discussion Paper,No.12-005,2012.

[15]RAUSCHER M.Leviathan and Competition among Jurisdictions:the Case of Benefit Tax[J].Journal of Urban Economics,1998(44):59-67.

[16]EDWARDS J,KEEN M.Tax Competition and Leviathan[J].European Economic Review,1996(40):113-134.

[17]WILSON J D,GORDON R H.Expenditure Competition[J].Journal of Public Economic Theory,2003(5):399-417.

[18]MEZZETTI C.Common Agency with Horizontally Differentiated Principals[J].The RAND Journal of Economics,1997(28):323-345.

[19]BUCOVETSKY S.Federalism,Equalization and Risk Aversion[J].Journal of Public Economics,1998(67):301-328.

[20]OSMUNDSEN P,HAGEN K P,SCHJELDERUP G.Internationally Mobile Firms and Tax Policy[J].Journal of International Economics,1998(45):97-113.

[21]KEEN M,KOTSOGIANNIS C.Tax Competition in Federations and the Welfare Consequences of Decentralization[J].Journal of Urban Economics,2004(56):397-407.

[22]WILSON J D,JANEBA E.Decentralization and International Tax Competition[J].Journal of Public E-conomics,2005(89):1211-1229.

[23]KIND H J,KNARVIK K H M,SCHJELDERUP G.Competing for Capital in a‘Lumpy’World[J].Journal of Public Economics,2000(78):253-274.

[24]BALDWIN R E,KRUGMAN P.Agglomeration,Integration and Tax Harmonization[J].European E-conomic Review,2004(48):1-23.

[25]BORCK R,PFLUGER M.Agglomeration and Tax Competition[J].European Economic Review,2006(50):647-668.

[26]HILL B C.Agglomerations and Strategic Tax Competition[J].Public Finance Review,2008(36):651-677.

[27]FERNANDEZ G E.A Note on Tax Competition in the Presence of Agglomeration Economies[J].Regional Science and Urban Economics,2005(35):837-847.

[28]BRUECHNER J K,SAAVEDRA L A.Do Local Governments Engage in Strategic Property-Tax Competition?[J].National Tax Journal,2001(54):231-253.

[29]EGGER P,PFAFFEMAYR M,WINNER H.An Unbalanced Spatial Panel Data Approach to US State Tax Competition[J].Economics Letters,2005(88):329-335.

[30]DEVEREUX M P,LOCKWOOD B,REDOANO M.Horizontal and Vertical Indirect Tax Competition:Theory and Some Evidence from the USA[J].Journal of Public Economics,2007(91):451-479.

[31]FELD L P,KIRCHGASSNER G.Income Tax Competition at the State and Local Level in Switzerland[J].Regional Science and Urban Economics,2001(31):181-213.

[32]MINTZ J,SMART M.Income Shifting,Investment and Tax Competition:Theory and Evidence from Provincial Taxation in Canada[J].Journal of Public Economics,2004(88):1149-1168.

[33]KILLIAN S.Where’s the Harm in Tax Competition?Lessons from US Multinationals in Ireland[J].Critical Perspectives on Accounting,2006(17):1067-1087.

[34]LEE M.New Economic Geography and Tax Competition in the PRC:A Firm-Level Data Analysis with Policy Implications[R/OL].Asian Development Bank Economics Working Paper,No.297,2012.

[35]BRETSCHGER L,HETTICH F.Globalization,Capital Mobility and Tax Competition:Theory and Evidence for OECD Countries[J].European Journal of Political Economy,2002(18):695-716.

[36]DEVEREUX M P,GRIFFITH R,KLEMM A.Corporate Income Tax Reforms and International Tax Competition[J].Economic Policy,2002(17):449-495.

[37]GORG H,MOLANA H,MONTAGNA C.Foreign Direct Investment,Tax Competition and Social Expenditure[J].International Review of Economics and Finance,2009(18):31-37.

[38]张晏,龚六堂.地区差距、要素流动与财政分权[J].经济研究,2004(7):59-69.

[39]阳举谋,曾令鹤.地区间税收竞争对资本流动的影响分析[J].涉外税务,2005(1):14-18.

[40]孟卫东,阳举谋,幸昆仑.基于共同代理方法的税收竞争问题研究[J].税务研究,2010(7):90-94.

[41]贾康,阎坤,鄢晓发.总部经济、地区间税收竞争与税收转移[J].税务研究,2007(2):12-17.

[42]周克清.税收竞争对地区间科技创新的影响[J].税务研究,2010(8):22-25.

[43]李香菊,祝玉坤.区域经济协调发展与税收政策——一个新经济地理学的视角[J].税务研究,2011(7):24-28.

[44]陈晓,肖星,王永胜.税收竞争及其在我国资本市场中的表现[J].税务研究,2003(6):18-23.

[45]殷华方,鲁明泓.中国吸引外商直接投资政策有效性研究[J].管理世界,2004(1):39-45.

[46]沈坤荣,付文林.税收竞争、地区博弈及其增长绩效[J].经济研究,2006(6):16-26.

[47]张宇麟,吕旺弟.我国省际间税收竞争的实证分析[J].税务研究,2009(6):59-61.

[48]赵伟,向永辉.区位优势、集聚经济和中国地区间FDI竞争[J].浙江大学学报:人文社科版,2012(6):111-125.