民营中小企业信贷融资制约因素的实证研究:基于创业板上市公司数据的分析

2013-09-26郑萌萌

郑萌萌,李 鑫

(山东财经大学金融学院,山东济南250014)

一、引 言

改革开放三十多年来,我国非公有制经济发展迅猛,现已成为国民经济的一个重要组成部分。截至2012年底,我国个体工商户超过4000万户,其中私营企业1085万户,占我国全部实有企业总数的80%以上,它们是市场主体中的最大群体。民营经济中的中小企业分布于各行各业,其经济量约占经济总量的三分之二。以2010年度工业企业为例,全国规模以上中小企业44.8万家,占规模以上企业总量的99.4%;全国规模以上中小企业工业增加值增长了17.6%,占规模以上中小企业工业增加值的69.2%;实现税金1.51万亿元,占规模以上企业税金总额的54.4%。

然而,与其发展规模和经济贡献度不相匹配的是,民营中小企业的发展一直以来都受到融资不顺畅的困扰。现阶段,民营中小企业从资本市场中小板和创业板融取资金十分有限,银行金融机构便成为其外部融资的主要渠道。但由于受宏观经济政策、银行信贷规定以及民营中小企业自身缺陷等综合作用,民营中小企业从银行获取贷款具有相当大的难度,其融通资金受到严重的信贷约束。全国工商联的一份统计显示,当前民营企业融资尚不及全社会的10%,银行对非公企业的拒贷率超过56%,而超过70%的银行贷款放给了国有企业。90%的规模以下小企业无法从银行取得任何借款,95%的微小企业未从银行得到任何贷款,这便是目前银行信贷情况的真实写照。当然,从总体上讲民营中小企业信贷融资制约因素不外乎是宏观和微观两个层面。由于宏观和政策因素难以进行准确的定量分析,因此本文将从民营中小企业自身这一微观因素出发,对影响民营中小企业信贷融资约束的因素进行实证分析,并依据实证分析结果提出符合民营中小企业自身特点且能缓解或解决民营中小企业融资难的对策办法。

二、民营中小企业信贷融资约束影响因素的文献综述

由于“民营企业”是一个具有中国特色的名词,国外缺少对于民营中小企业融资的相关研究,而是主要集中于中小企业的信贷融资问题。自Jaffee和Russell(1976)以及Stigliz和Weiss(1981)等将不完全信息理论引入中小企业信贷融资研究以来,关于中小企业银行信贷融资存在信贷配给现象便成为学术界的共识①。信贷配给理论解释了中小企业更加难以获得银行信贷融资这一现实问题。由于信贷市场上的信息不对称,必然会产生逆向选择和道德风险,银行便会面临较高的信贷风险。该理论从信息经济学的角度为研究中小企业的融资障碍提供了一个很好的思路与选择。Gregory和Tanev(2001)全面研究了中国民营企业融资的现状与存在问题,指出银行手续、银行抵押担保条件、银行激励措施、交易信息等是影响民营中小企业融资难的主要因素,进而提出了推进利率自由化、允许银行收取交易费等系列建议②。Berger等(2002)将银行贷款分为财务报表型贷款、抵押担保型贷款、信用评分技术型贷款和关系型贷款等四类,其中关系型贷款是“软信息”,具有强烈的人格特征,难以具体量化③。这就使得银行贷款与中小企业之间必须保持长期的封闭交易关系,即存在着关系型借贷关系。

国内对民营中小企业信贷融资影响因素的研究主要是从宏观和微观两个方面着手。在宏观方面,张杰(1998)认为由于中国金融制度的基础是国有商业银行,长期以来国有商业银行在给国有企业提供大量融资的同时也形成了大量的呆账与坏账,却并没有承担相应的国有资产流失责任。与其相反,当国有商业银行给民营中小企业提供信贷支持,一旦出现信贷风险时便要承担国有资产的流失责任,无形之中就形成了贷款对象所有制的歧视,最终只能是中小企业难以从国有银行获得信贷资金④。中国人民银行上海市分行课题研究组(2004)认为,中小企业面临信贷约束的根本原因是,中小企业本身特质与现有金融机构信贷服务体系不相适应、全社会尚未建立对民营中小企业融资的支持体系等⑤。罗正英、周中胜(2010)进一步研究发现,正式和非正式的融资环境安排、金融业市场结构以及融资技术对中小企业信贷可获性具有显著的影响。同时进一步指出,缓解中小企业信贷融资难的根本途径,在于鼓励银行开展中小企业信贷融资技术的革新,促进信息环境、法律环境、管制环境以及社会信用环境的建立和改善,建立与经济的多层次相适应的金融机构服务体系,提高信贷市场的竞争程度,等等⑥。

在微观方面,王霄、张捷(2003)在传统信贷配给理论模型基础之上,将抵押品和企业规模纳入到信贷配给的内生决策变量中。通过采用改进后的模型得出研究结论,在信贷配给中通常被剔除的主要是资产规模小于或等于银行所要求的信贷临界抵押品的中小企业⑦。俞兆云、陈飞翔(2010)以福建省宁德市中小企业为例,通过实证分析发现,该地区中小企业受到严重的信贷融资约束,其中企业规模、抵押担保情况及企业主的诚信度和从业经验对企业信贷可得性影响显著⑧。邓建平、曾勇(2011)从民营企业的债务融资出发,考察了银行关联这种非正式制度与债务融资的关系,发现金融生态环境的好与坏对两者关系存在显著的影响⑨。在金融生态环境差的地区中,民营企业建立的银行关联与企业的债务融资密切相关,而金融生态环境的改善会减轻银行关联这种非正式机制的影响。

从以上关于民营中小企业信贷融资的研究可以看出,信贷融资约束作为制约民营中小企业发展的至关重要的因素,已经引起了国内外学术界的广泛关注。但是目前的研究仅限于理论研究和宽泛的对于中小企业的信贷融资难的实证研究,缺少系统性的专门针对民营中小企业信贷融资制约因素问题的研究,并且相关的研究在影响变量的选取上缺乏针对性和整体性。国内诸多学者在中小企业信贷融资方面研究更多的是专注于成因、对策及理论阐释方面,运用数据资料进行实证分析的研究则相对较少。因此,本文力求将有关信贷理论、定性因素尽可能予以量化,然后运用模型进行回归分析,试图找到民营中小企业信贷融资约束的最核心最本质影响因素。

三、民营中小企业信贷约束影响因素的实证分析

(一)模型设计及变量选择

首先,在自变量的选择上,从回顾和梳理国内外学者对民营中小企业融资问题现有研究基础上可以发现,从民营中小企业自身角度出发,可能导致其融资约束的影响因素主要表现为:一是企业的基本信息情况,包括企业所属行业、经营规模、设立时间以及所处地理位置等,其中企业成立的时间越长、企业规模越大,就越有可能和主办银行搭建起长期的信贷关系,减弱银企之间的信息不对称,从而缓解企业的信贷约束。企业所处的行业和地理位置往往也会影响到企业融资的难易程度。二是企业的财务状况,包括企业的盈利能力、运营能力、产品竞争力、提供抵押担保的情况等。企业的财务状况和企业能否从银行获得贷款密切相关。其中资产利润率、流动比率、销售利润率(或者资产收益率)、可作为抵押品的固定资产比率尤为重要。

其次,在因变量的选择上,本文采用银行信贷借款余额占资产总额的比例来描述企业的信贷可及性。鉴于我国上市民营中小企业通过民间借贷获得资金的数额较小,且民间金融市场发展尚不完善,相关数据的可信度较低,因此这里假设创业板上市公司的短期负债和长期负债均来自于银行贷款。

最后,根据上述变量选取的分析,借鉴 Francisco(2005)⑩依据西班牙中小企业面板数据构建的中小企业融资行为实证模型,采用Eview6.0,以OLS法对截取的财务数据作逐步回归分析,其中以企业的信贷可及性为因变量,以企业规模、所处行业、地理位置、经营时间、提供抵押担保的能力、盈利能力、产品市场竞争力、股票综合评级、企业主素质以及流动比率等10项指标为自变量,从而设计如下模型:

Loan=α0+α1x1+α2x2+α3x3+α4x4+α5x5+α6x6+α7x7+α8x8+α9x9+α10x10+εi

其中,Loan代表中小企业信贷融资的约束程度,α0是回归方程中的常数项,αi是各解释变量的待估系数,εi误差项,上式中解释变量的含义如表1。

表1 解释变量含义

(二)数据来源及样本选取

鉴于我国国有银行对国有企业提供不遗余力的金融支持,而民营企业在融资中面临着严重的“所有制”歧视这一现状,假若将不同所有制性质的中小企业混淆在一起进行研究,其结论难免出现偏差,不具有针对性。因此,本文将结合深圳证券交易所创业板上市的民营中小企业的财务数据统筹考虑,从而排除企业所有制形式因素带来的影响。

本文所采用样本数据均来自wind数据库,样本数据截取截止2011年12月31日在创业板上市的民营中小企业的年度财务数据,其中排除了国有控股、外资控股企业和数据不完整企业113家,其余168家民营中小企业符合本文数据采集要求。

(三)实证过程

1.相关性分析

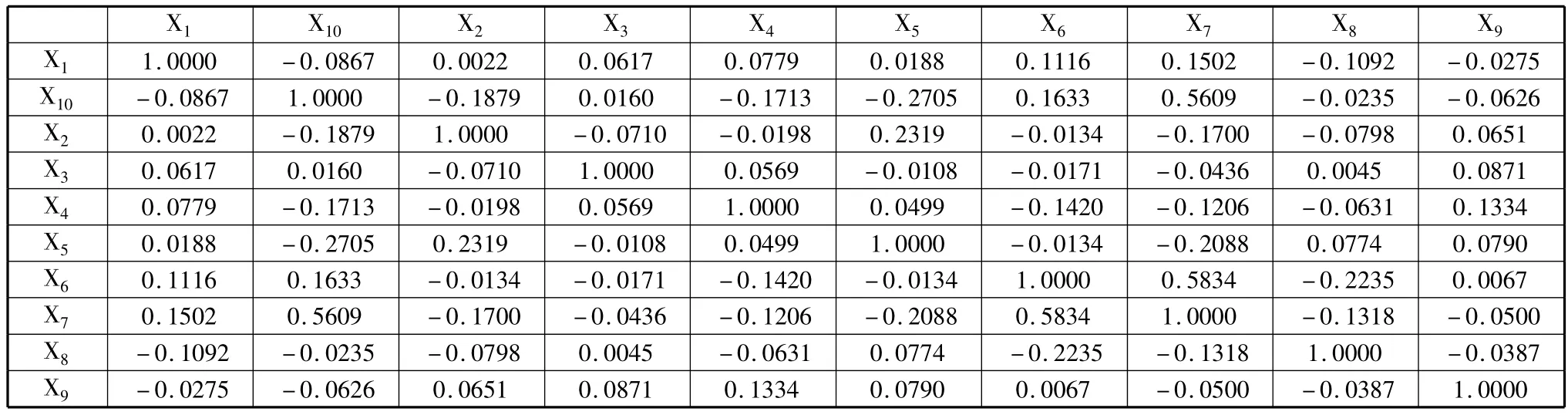

在进行民营中小企业信贷融资制约因素的多元回归分析之前,首先利用Eviews6.0软件对所列影响因素进行相关性分析。表2是民营中小企业信贷融资10个影响因素的相关系数矩阵。

表2 解释变量相关系数矩阵

从表2可以看出,企业的销售利润率、资产利润率和流动比率高度相关。这三个指标并非相互独立的,而是相互作用的,即一个指标发生变化,其他两个指标必然也随之发生相应的变化,这也符合企业财务指标的相关特性。因此,为了避免模型设定出现偏差,保证参数估计的准确性,在下一步的回归分析中将选定其一作为代表性指标。从表2可以看出,销售率与另外两个指标的相关性更高一些,因而将选定销售利润率作为代表性因素进行下一步的回归分析。

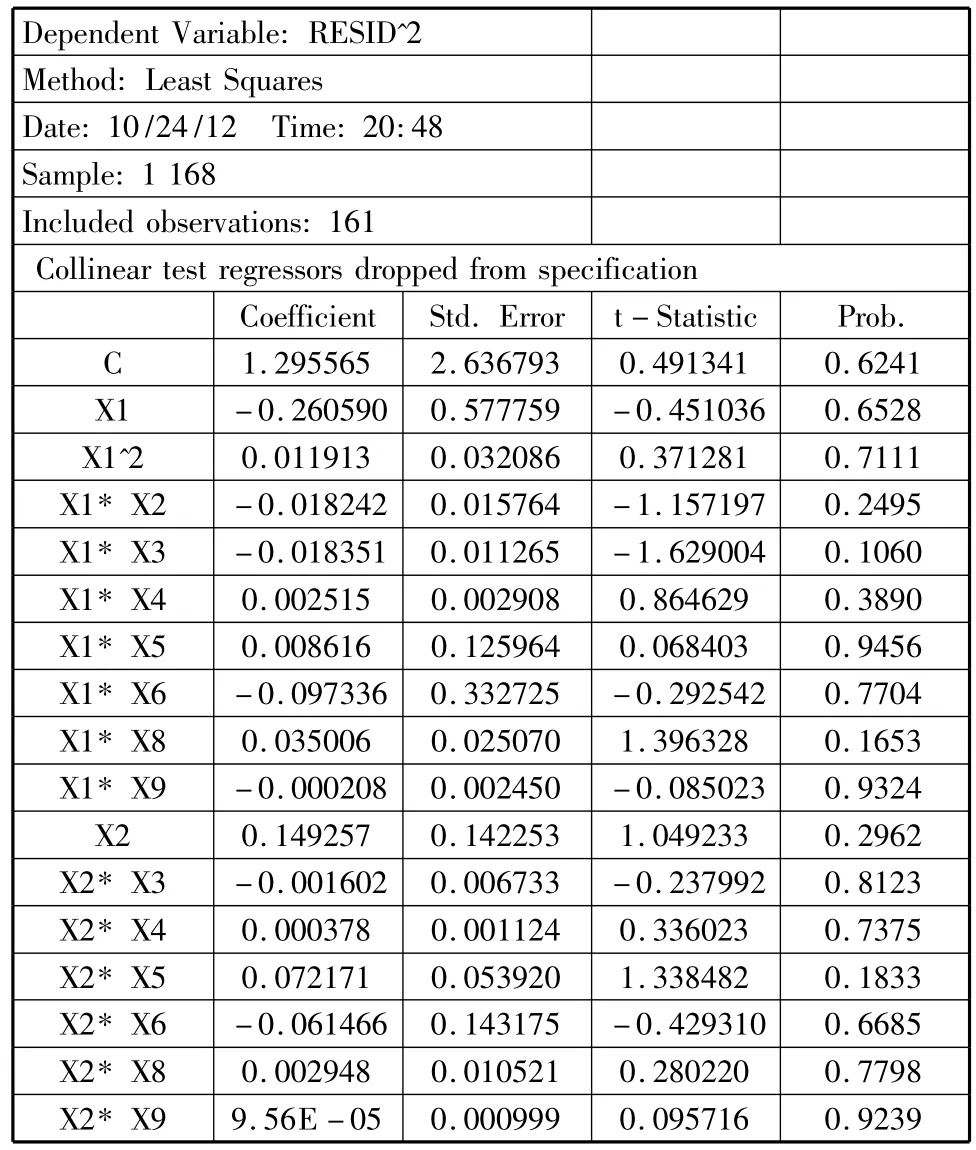

2.异方差检验

计量金融学的经验表明:利用横截面数据建立实证模型时,由于在不同样本点上其他因素影响的差异较大,往往容易产生异方差性。因此,在将剔除资产利润率和流动比率后的其他8个解释变量进行多元线性回归前,需要先对样本数据进行怀特异方差检验。检验结果如表3。

表3 怀特异方差检验结果

Dependent Variable:RESID^2 Method:Least Squares Date:10/24/12 Time:20:48 Sample:1 168 Included observations:161 Collinear test regressors dropped from speci fication Coefficient Std.Error t- Statistic Prob.C 1.295565 2.636793 0.491341 0.6241 X1 -0.260590 0.577759 -0.451036 0.6528 X1^2 0.011913 0.032086 0.371281 0.7111 X1*X2 -0.018242 0.015764 -1.157197 0.2495 X1*X3 -0.018351 0.011265 -1.629004 0.1060 X1*X4 0.002515 0.002908 0.864629 0.3890 X1*X5 0.008616 0.125964 0.068403 0.9456 X1*X6 -0.097336 0.332725 -0.292542 0.7704 X1*X8 0.035006 0.025070 1.396328 0.1653 X1*X9 -0.000208 0.002450 -0.085023 0.9324 X2 0.149257 0.142253 1.049233 0.2962 X2*X3 -0.001602 0.006733 -0.237992 0.8123 X2*X4 0.000378 0.001124 0.336023 0.7375 X2*X5 0.072171 0.053920 1.338482 0.1833 X2*X6 -0.061466 0.143175 -0.429310 0.6685 X2*X8 0.002948 0.010521 0.280220 0.7798 X2*X9 9.56E -05 0.000999 0.095716 0.9239

X3 0.197986 0.100287 1.974194 0.0507 X3^2 0.005539 0.006031 0.918403 0.3603 X3*X4 -0.001072 0.000925 -1.159352 0.2487 X3*X5 -0.019631 0.038751 -0.506592 0.6134 X3*X6 0.045615 0.128992 0.353630 0.7243 X3*X8 -0.014013 0.007816 -1.792872 0.0756 X3*X9 -0.000626 0.000840 -0.745139 0.4577 X4 -0.020160 0.027462 -0.734098 0.4644 X4^2 8.07E -05 9.69E -05 0.832670 0.4067 X4*X5 -0.009453 0.007272 -1.299968 0.1962 X4*X6 -0.018436 0.018459 -0.998758 0.3200 X4*X8 0.000267 0.001710 0.156263 0.8761 X4*X9 -5.89E -05 0.000108 -0.544215 0.5873 X5 -0.180541 1.135963 -0.158932 0.8740 X5^2 -0.053083 0.254759 -0.208366 0.8353 X5*X6 -0.041156 1.034275 -0.039792 0.9683 X5*X8 0.110544 0.074806 1.477746 0.1422 X5*X9 0.001110 0.007341 0.151254 0.8800 X6 1.616362 2.946881 0.548499 0.5844 X6^2 -1.907331 2.034698 -0.937403 0.3505 X6*X8 -0.035778 0.249142 -0.143607 0.8861 X6*X9 -0.018816 0.016349 -1.150880 0.2521 X8 -0.310254 0.232360 -1.335231 0.1844 X8^2 0.002871 0.009450 0.303760 0.7619 X8*X9 -0.000474 0.001267 -0.373937 0.7091 X9 0.005793 0.023310 0.248531 0.8042 X9^2 -4.65E -06 1.75E -05 -0.265234 0.7913 R - squared 0.405920 Mean dependent var 0.009996 Adjusted R-squared 0.187583 S.D.dependent var 0.018692 S.E.of regression 0.016848 Akaike info criterion -5.101818 Sum squared resid 0.033211 Schwarz criterion -4.259695 Log likelihood 454.6964 Hannan - Quinn criter. -4.759882 F-statistic 1.859145 Durbin-Watson stat 1.8 0.004746 98360 Prob(F-statistic)

在怀特检验中,给定显著水平α=5%,查χ2分布的临界值表得到,χ2α(43)=28.695 < nR2=93.152,应该拒绝原假设,即随机误差项εi存在异方差。其结果与Eviews 6.0检验结果相同,差项εi存在异方差。

对于存在异方差的模型,需要对异方差问题进行适当修正。因为异方差存在会导致 OLS估计量不再具有有效性。Eviews提供了消除或者减弱异方差性的加权最小二乘法(WLS),而WLS基本原理是使残差平方和最小,利用残差绝对值的倒数作对权数列。使用Eviews的加权最小二乘法进行异方差的修正后,结果为:

表4 WLS回归结果

X2 0.011248 0.003488 3.224952 0.0015 X3-0.00643 0.003831 -1.678567 0.0953 X4 0.007445 0.000386 19.30874 0 X5 0.210375 0.024416 8.616402 0 X6-1.180833 0.059723 -19.77168 0 X8-0.007859 0.00296 -2.654906 0.0088 X9 0.000138 0.000284 0.487694 0.6265 Weighted Statistics R - squared 0.975705 Mean dependent var 0.145955 Adjusted R -squared 0.974426 S.D.dependent v ar 0.334061 S.E.of regression 0.022247 Akaike info crite rion -4.718938 Sum squared resid 0.07523 Schwarz criterion -4.546685 Log likelihood 388.8745 Hannan - Quinn criter. -4.648996 F -statistic 763.0483 Durbin-Watson stat 1.778226 Prob(F-statistic)0 Unweighted Statistics R - squared 0.208991 Mean dependent var 0.167962 Adjusted R -squared 0.167359 S.D.dependent v ar 0.113015 S.E.of regression 0.103125 Sum squared resid 1.61649 Durbin - Watson stat 1.589654

(五)实证结果分析

表4是WLS修正后的民营中小企业信贷融资制约因素的回归结果,从图中可以看出民营中小企业信贷可及性影响因素呈现以下特点:

第一,民营中小企业的规模与其获得信贷资金支持力度成显著的正相关关系,即规模大的中小企业有可能获得银行的信贷支持。这一结果也恰恰佐证了民营中小企业从银行申请信贷资金时存在“规模歧视”之观点。

第二,企业所属行业是影响其获得信贷融资的重要因素。回归结果表明,制造业比其他行业更容易获得银行贷款。这是由于同其他行业相比,制造业有大量的抵押品作抵押,因此更能得到银行的信贷融资。

第三,企业的经营年限是影响民营中小企业信贷融资的一个重要因素。企业持续经营年限越长,获得的银行贷款也就越多。这主要是因为民营企业成立时间越长,表明其公司治理结构就越合理,管理经验就越丰富,产品市场竞争力就越强,品牌市场占有率就越高,企业成长机会也就越大。按照金融成长周期理论,随着企业经营年限的增加,其面临的资产规模和信息约束将会逐渐放松。同时,民营企业经营时间越长,与主办银行建立的业务往来关系也就密切,从而可以减少银企之间的信息不对称,有助于其获得贷款。

第四,民营中小企业信贷可及性与资产担保抵押存在显著的正相关性。民营中小企业天然具有规模小、实力弱、稳定性差、治理结构不完善、财务制度不健全、资金管理不严、信息透明度低等特点,而商业银行对于追求信贷资金“安全性、流动性、盈利性”的特质,就必然导致其对中小企业信贷业务做出更加谨慎的安排,因此抵押担保便成了商业银行把控中小企业信贷风险的重要关口,反过来也就成了制约中小企业信贷融资的巨大“瓶颈”。

第五,民营中小企业的信贷融资可获性与盈利性、企业所处地区关系不明显。相对于企业的盈利能力,银行可能更加关注企业的负债状况和企业逃避债务可能产生的道德风险。在决定对民营中小企业贷款时,银行也更加注重有形资产抵押的保证,对企业盈利性关注度不高。同时,在创业板上市的民营中小企来源于中西部的较少,致使本文选取的企业大部分分布在东部地区,这也造成了本文在研究地区差异上的局限性。

四、结 论

上述实证分析表明,从民营中小企业这一微观主体自身出发,企业规模、所属行业、经营时间和可用于抵押固定资产多少是影响企业获取贷款能力的几个主要因素。本文认为要提高民营中小企业贷款的可得性,首先中小企业要扩大企业资本规模,完善企业治理结构,规范企业财务制度,逐步提高经营管理水平,从而增强自身从外部获得信贷融资支持的能力。其次,由于民营中小企业可抵押担保的资产价值显著影响中小企业信贷可及性,即固定资产占比越大的企业,越容易得到银行贷款。而在创业板上市的民营中小企业多为科技型中小企业,它们的特点是无形资产的比重较高,固定资产比例较低,大大加剧了其获得信贷融资的难度。因此构筑适应市场经济发展的担保交易法律制度,引入动产抵押担保制度和浮动担保制度,适当扩大动产担保物范围,对于增强民营科技型中小企业的融资能力具有刻不容缓的现实意义。另外,由于民营中小企业所属行业性质和经营特点不同,再加上治理结构不完善和财务指标不健全等因素,使得银行难以获得对企业完整的评价信息,进一步加剧了银企信息不对称问题,也严重制约了民营中小企业获得信贷融资。因此,本文认为目前可适当放松银行向企业发放贷款时对企业财务指标的硬要求,适当参考“软信息”。同时,商业银行要积极推行企业融资产品的创新,适时推出适合民营中小企业特点的融资新产品,增强与服务中小企业的信用担保和抵押登记机构等交流和合作,真正解决企业抵押担保中存在的难题,不断降低其交易费用,尽量满足中小企业经营发展中的融资需求。

[注释]

①Stiglitz,J.E and A.Weiss,“ Credit Rationing in Markets with Imperfect Information”,American Economic Review 1981.

②尼尔·格雷戈里,斯托伊安·塔涅夫:《中国民营企业的融资问题》,赵红军,黄烨青译,《经济社会体制比较》,2001年第6期。

③Berger,A.N,Udell,GF,“The Economics of Small Business Finance:The Role of Private Equity and Debt Market in the Financial Growth Cycle”,Journal,1998.

④张杰:《渐进改革中的金融支持》,《经济研究》,1998年第10期。

⑤中国人民银行研究局课题组:《中国中小企业金融制度调查》,《金融时报》,2004年6月22日。

⑥罗正英,周中胜:《国外中小企业信贷融资研究的进展及启示》,《国外社会科学》,2010年第5期。

⑦王霄,张捷:《银行信贷配给与中小企业贷款—一个内生化抵押品和企业规模的理论模型》,《经济研究》,2003年第7期。

⑧俞兆云,陈飞翔:《对中小企业信贷融资约束及其影响因素的实证研究》,《统计与决策》,2010第8期。

⑨邓建平,曾勇:《金融生态环境、银行关联与债务融资—基于我国民营企业的实证研究》,《会计研究》,2011年第12期。

⑩Francisco,How SME Uniqueness Affects Capital Structure Evidence From A 1994– 1998 Spanish Data Pane,Small Business Economics,2005(25).