中国汇率收益率及波动的周内效应实证研究

2013-09-21傅强,梁巧,袁晨

傅 强,梁 巧,袁 晨

(重庆大学经济与工商管理学院,重庆 400044)

2005年7月21日人民币汇率形成机制改革之后,实行以市场供求为基础,参照一篮子货币进行调节的有管理的浮动汇率制度,人民币汇率弹性和灵活性显著增强,外汇市场加快发展。但是,浮动汇率的实行也同时对一国的金融系统安全性带来相应的风险,典型案例即为1997年泰铢对美元汇率的急速贬值所导致的亚洲金融危机。2010年3月5日,国务院总理温家宝在十一届全国人大三次会议上作政府工作报告中明确指出,要继续完善人民币汇率形成机制,保持人民币汇率在合理、均衡水平上的基本稳定。因此,汇率波动性的研究对于中国完善多层次资本市场体系及提高金融监管有效性具有重要的理论价值与现实意义。

国外关于汇率收益率及波动性的研究颇多,其中包括了它们所具有的周内效应特征。周内效应是指金融市场资产的变量值在一周中某个交易日存在显著差别的现象,即一周内某一天的收益率或者波动性明显高于(或低于)其他交易日的特征,这在理论上与有效市场假说(EMH)相背离,因而被称为“异象”。周内效应研究始于Cross[1],其研究结果表明,1953-1970年间标准普尔500指数存在显著的周内效应,平均收益在周五相对较高,在周一相对较低,两者存在显著的差异并与其他日显著不相等。在此之后,周内效应被广泛应用于股市研究。大量实证研究结果表明,欧美发达国家及一些新兴发展中国家的股市呈现出某种形式的周内效应,比如Boynton等[2]研究发现,20世纪90年代以前,日本股票收益率在周二异于周内的其他交易日,而在90年代中这一异象在周一发生,并认为交易量的改变导致了周一的非正常性。日收益率周内效应的存在意味着在不考虑交易成本的情况下,通过对价格历史数据的分析就能获得一定的超额收益,其中最为常见的是周一和周五效应。French[3]的研究结果证实美国股市中存在周一效应,Domodaran[4]认为由于消息的发布有滞后性,坏消息往往在周五才散布,导致周一有较低的收益率。除此之外,许多学者也对外汇市场的周内效应展开了深入研究,比如 Glassman[5]、Corhay[6]和 Tang[7]等,他们的研究结果均表明汇率收益率存在不同程度上的波动周内效应。相对于股票市场周内效应的研究结果而言,汇率的周内效应具有明显的区域及时间变化特征,即不同币种和不同时间阶段的周内效应表现出较大差异。Aydogan和Booth[8]认为1986-1994年土耳其本地货币存在周内效应。Yamori和Mourdoukow[9]调查了日元—美元汇率,发现周内效应出现在1973-1989年期间,但在20世纪90年代后并不存在这一现象,并认为这可能是日本对金融放松管制所造成的结果。随后,Yamori和Kurihara[10]考察了纽约外汇市场的29种外汇日收益率,发现在20世纪80年代一些国家的货币中存在周内效应,而在90年代几乎所有货币的周内效应都消失了。Ke等[11]使用1992年至2006年8种货币(澳大利亚元、加拿大元、欧元、港币、日元、瑞士法郎、英镑和美元)的日数据以研究台湾外汇市场的周内效应,结果表明,在台湾日交易的外汇市场中,一般一周的前三天会出现更高的回报率。Berument等[12]对土耳其里拉汇率波动周内效应的研究结果表明,相对于周三的波动而言,周四的波动幅度较大而周一则较小。

尽管对汇率波动周内效应存在观点差异,但我们发现许多国内外学者主要基于自回归条件异方差GARCH模型族对汇率波动性进行研究。Alexakis和Apergis[13]对 1978-1992 年期间法国、德国和日本外汇市场中的法郎—美元、德国马克—美元及日元—美元汇率进行了检验并认为,三个外汇市场在联合使用ARCH模型和协整技术下均为有效市场。朱新蓉和朱振元[14]、巴曙松和严敏[15]分别基于 GARCH模型研究了人民币汇率与中国股市之间的相互关系。骆殉和吴建红[16]应用 GARCH模型对2003-2007年期间人民币—美元汇率的日数据进行了研究,结果证实了中国外汇市场确实存在ARCH效应,且GARCH模型能够较好地拟合中国汇率改革后的人民币汇率数据。

笔者使用了2005年至2010年的日交易数据,利用修正的GARCH-M模型,对中国人民币—美元汇率和人民币—欧元汇率的收益率及其波动的周内效应进行了研究。本研究与已有相关研究成果的不同和创新之处主要在于两个方面:(1)近20年来,国外许多学者对股票市场和外汇市场均开展了持续而广泛的研究,然而中国关于周内效应的文献大多集中于股票市场,比如陈雄兵和张宗成[17],目前仍然缺乏针对中国汇率周内效应的研究工作。而国际上对于外汇市场周内效应的研究缺乏共识,不同币种和不同时间阶段的汇率收益率及其波动的周内效应有较大差异。因此,开展中国人民币汇率周内效应的研究有助于加深对中国汇率收益率动态特征的理解和把握,也丰富了国内外关于汇率周内效应的学术研究内容。(2)笔者同时研究了人民币—美元和人民币—欧元汇率的周内效应,研究发现,人民币—美元汇率在周二和周四具有显著升值特征,而人民币—欧元汇率在周四则更容易贬值并同时存在波动性的周二效应,仅在人民币—美元汇率收益率与波动之间呈现显著风险与收益的负向关系,反映出风险越高则人民币—美元汇率越容易升值。这可能是由于汇率市场中投资者的自适应预期所导致。研究结果有利于增强政府对继续完善人民币汇率形成机制的新认识,对于政策制定者进行浮动汇率管理政策的正确制定及从事外汇交易的投资者进行决策具有重要的现实参考价值。

一、实证检验的研究方法

(一)人民币汇率日收益率数据来源及其处理

研究中采取了人民币—美元和人民币—欧元的名义汇率(采用直接标价法表示)日数据,样本期间为2005年7月21日至2010年12月31日,其中人民币—美元汇率为1 083个观测值,人民币—欧元汇率1 081个观测值。数据来自国家外汇管理局网站(http://www.safe.gov.cn)。定义日收益率为汇率价格相邻两个交易日收盘价的对数一阶差分,即:Rt=100*(lnPt-lnPt-1),其中Rt代表 t日的收益率,Pt和Pt-1分别为t日和t-1日的汇率价格。

(二)收益率与波动的“周内效应”分析

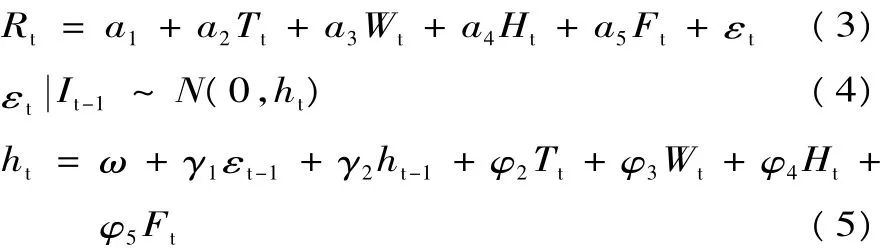

大量的外汇收益率时间序列常常会出现波动聚集性,即较大的波动聚集在某一时段,而较小的波动则聚集在另外的时段,这表明收益率时间序列具有异方差性。鉴于由 Engle[18]建立并由 Bollerslev[19]扩展而成的GARCH模型能较好拟合这一异方差特征,笔者使用GARCH模型来研究汇率的周内效应。同时,为了研究收益率及其波动的周内效应,笔者将虚拟变量引入GARCH模型的均值方程和方差方程,并对标准的 GARCH基本模型进行扩展,采用修正GARCH模型均值方程的设定形式如下:

为避免虚拟变量陷阱,我们以周一为基底,Tt、Wt、Ht和Ft分别为代表周二、三、四和周五的虚拟变量。若交易日t为周二则Tt取值1,否则取0,其余虚拟变量依此类推。引入Rt的AR项Rt-i是为了消除收益率序列中的自相关性,根据样本期内中国两种汇率日数据进行模型拟合后发现,AR项Rt-i均不显著,故从模型中予以剔除,最终GARCH模型均值方程设定形式为:

为了研究波动中的周内效应,类似于收益方程,我们将虚拟变量引入条件方差方程中,使用如下修正GARCH模型形式来同时研究汇率收益率及其波动的周内效应:

其中方程(3)为均值方程,用来研究汇率收益率的周内效应,方程(4)反映了方程(3)中误差项εt的条件异方差特征,方程(5)为方差方程,用来研究波动中的周内效应。

(三)收益率与市场波动(风险)之间的关系

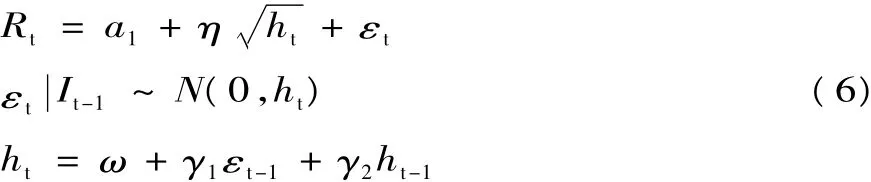

笔者使用GARCH-M(1,1)模型,对人民币—美元和人民币—欧元汇率的收益率与市场波动之间的关系进行研究,模型的设定形式为:

风险对期望收益的影响由相对风险厌恶系数η所反映。显著为正的η意味着投资者由于受到高风险的补偿而获得了高收益,显著为负的η则表明着投资者因为受到高风险的惩罚而获得了低收益。这样,利用GARCH-M模型便可以很好地研究中国汇率投资收益与投资风险之间的关系。值得指出的是,由于笔者以直接标价法表示人民币汇率,收益率为正意味着人民币贬值,相反则对应着升值。

二、实证结果

(一)两种汇率的日收益率的基本统计特征分析

图1分别描绘了2005年7月21日至2009年12月31日的人民币—美元和人民币—欧元的日收益率时间序列。通过对图1观察可以看出:(1)人民币—美元收益率在样本期内具有一定明显的波动聚集特征,并在2006-2010年期间呈现剧烈波动;(2)除了2008年11月附近的较短时期外,人民币—欧元收益率在样本期内相对较为稳定。

图1 两种汇率日收益率的时间序列图

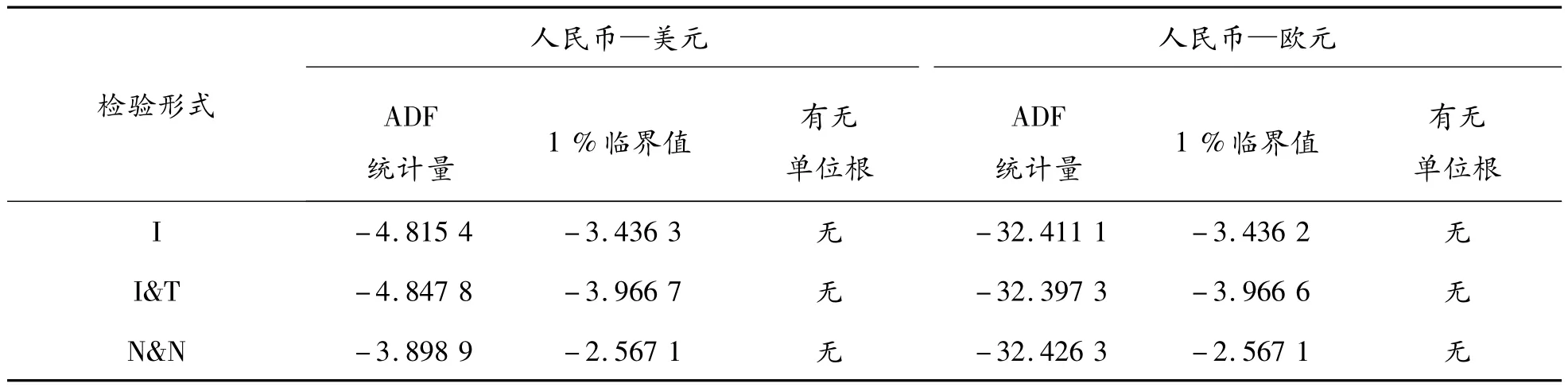

表1给出2005年7月21日到2009年12月31日的人民币—美元和人民币—欧元收益率的基本统计信息,表2则给出了对应的平稳性检验结果。从表1、表2可以看出:(1)全部样本的人民币—美元汇率收益率序列的尖峰厚尾特征很明显,偏度系数为-7.676 2,峰度系数为149.560 2,利用JB统计量可以判定收益率序列不符合正态分布,三种形式的ADF统计量均大于临界值,说明收益率是平稳序列;(2)全部样本的人民币—欧元汇率收益率序列的尖峰厚尾特征也很明显,偏度系数为-0.758 3,峰度系数为14.964 8,利用JB统计量可以判定收益率序列不符合正态分布,三种形式的ADF统计量均大于临界值,说明收益率是平稳序列;(3)若仅仅以标准差来度量波动性,则全部样本的人民币—美元收益率的波动(0.100 8)远大于人民币对欧元收益率的波动(0.006 8);(4)对两种汇率收益率序列进行周一至周五的的分类统计结果表明,汇率日收益率时间序列均呈现明显的尖峰厚尾的分布特征,且JB统计量均表明收益率不服从正态分布;(5)总体上看,两种汇率收益率的最大值均出现在周四(人民币—美元的0.301 0和人民币—欧元的0.033 4),人民币—美元收益率的标准差在周四的波动性最强(标准差为0.087 4),而人民币—欧元收益率的标准差在周一的波动性最强(标准差为0.008 7)。

表1 两种汇率日收益率的基本统计信息

表2 两种汇率日收益率的单位根检验

(二)收益率与波动的周内效应分析

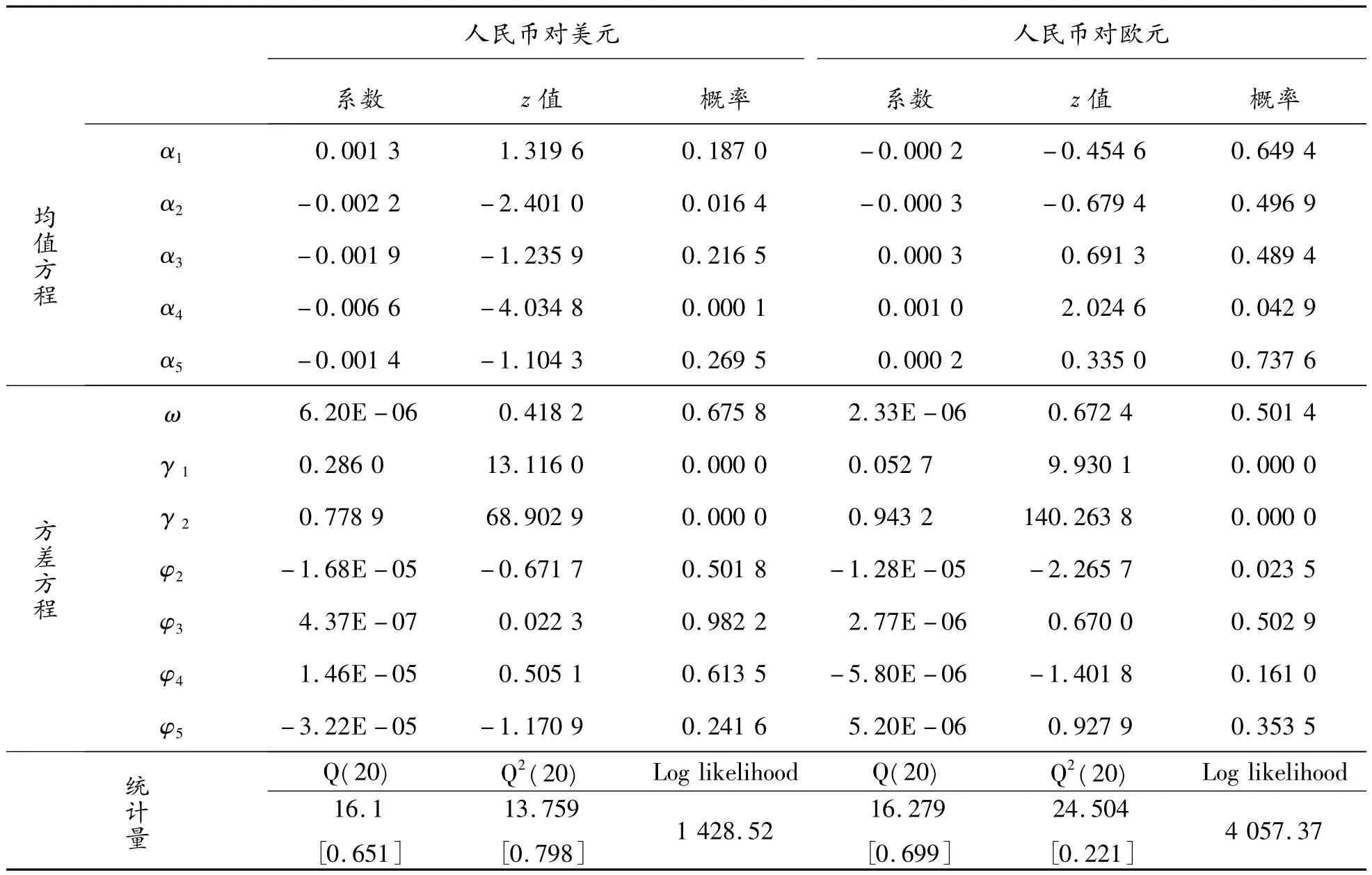

表3给出了等式(3)至等式(5)的修正GARCH模型估计结果。根据对表3的统计量进行观察可以看出,标准化残差滞后20阶的Q统计量、标准化残差平方滞后20阶的Q统计量均对应较大的p值,表明残差序列不存在自相关或异方差,并且方程具有很大的likelihood值,因此总体上模型很好地拟合了收益率序列的行为。通过对表3均值方程和方差方程的z值进行分析,可以得到以下基本结论。

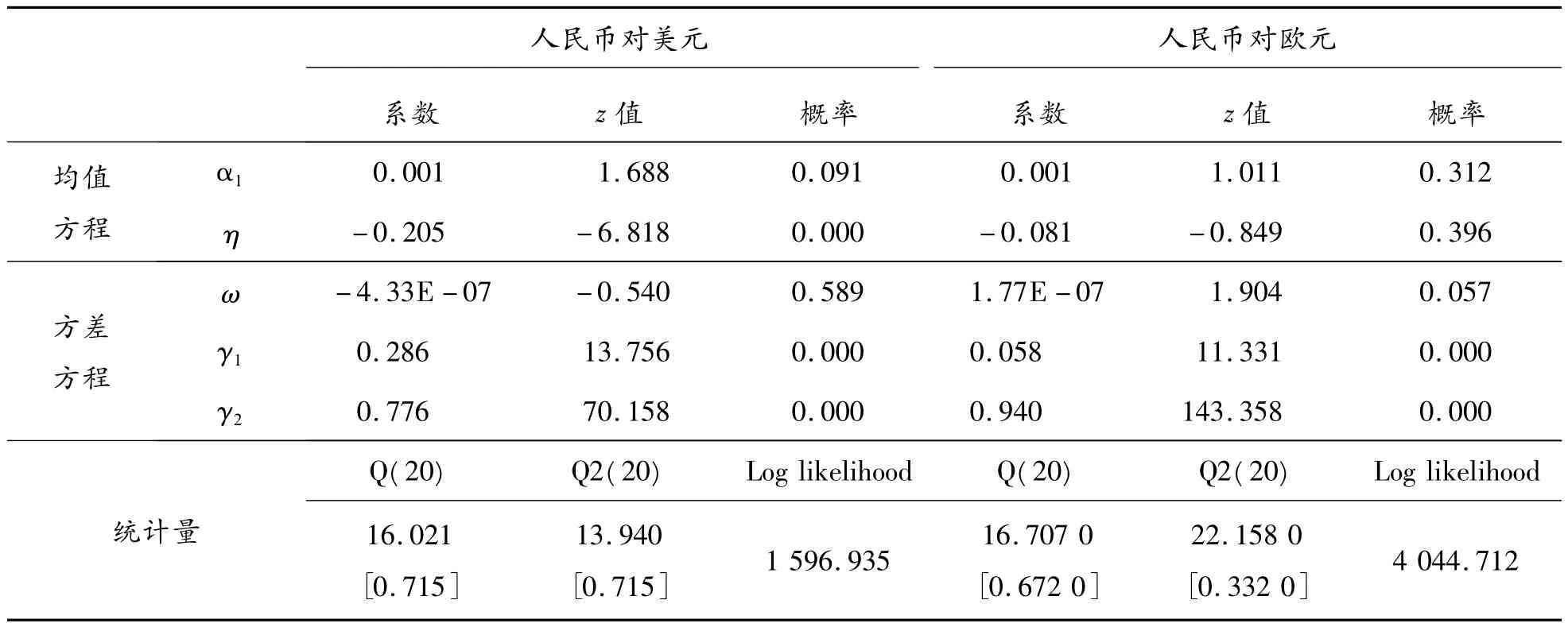

就均值方程看:(1)人民币—美元汇率中,α2=-0.002 2,α4= -0.006 6,且系数在 5% 水平下显著,这表明人民币对美元的汇率收益率存在周二和周四的负效应;(2)人民币—欧元汇率中,α4=0.001 0,且在5%的水平下显著,这意味着人民币对欧元的汇率收益率仅存在周四的正效应。由于笔者以直接标价法表示人民币汇率,收益率为正意味着人民币贬值,相反则对应着升值。因此,检验结果所对应的经济含义为,人民币—美元汇率在周二和周四具有显著升值特征,而欧元在周四则更容易贬值。

就方差方程看:(1)人民币—美元汇率的方差方程中未能发现波动的周内效应;(2)人民币—欧元汇率中,尽管ф2=-1.28E-05接近于0,但在5%的水平下显著,这说明人民币—欧元汇率的收益率存在波动的周二效应。

针对以上情形,产生的原因可能主要来自两方面:一方面,中国汇率市场仍然缺乏有效性。中国汇

率改革的时期较短,使得汇市仍然存在信息流动不畅,交易者投资心理不成熟等问题,造成了汇价不能及时准确反映汇率所对应的宏观经济情况。奉立城[20]、史代敏[21]、Ke 等[11]等大量文献均认为,由于大量交易者可根据周内效应进行反向投资操作,在有效市场中将不应存在任何形式的周内效应,因而周内效应的存在本质上来自于市场的不成熟与非有效性。另一方面,汇率本身具有复杂非线性运行特征。复杂科学及行为金融学认为经济系统是一个复杂巨系统,其中的股票、汇率市场更是具有诸如混沌、分形等特征的高度非线性系统,这来自于市场中交易者固有的行为异质性(异质预期规则、异质信息处理能力等),因此周内效应的存在也可能在某种程度上反映了中国汇市中交易者异质行为的存在。

表3 两种汇率日收益率及其波动的周内效应估计结果

(三)收益率与市场风险之间的关系

表4给出了模型(6)的估计结果。根据对表4的统计量进行观察可以看出,标准化残差滞后20阶的Q统计量、标准化残差平方滞后20阶的Q统计量均对应较大的p值,表明残差序列不存在自相关或异方差,并且方程具有很大的likelihood值,从而模型充分有效。

分析人民币—美元和人民币—欧元均值方程的z值后发现,仅在人民币—美元汇率中η= -0.205且在1%水平下显著,人民币—美元汇率中存在风险与收益的负向关系,反映出风险越高则人民币—美元汇率越容易升值。这个现象产生的原因可通过行为金融学的观点加以解释。Hirshleifer和 Toeh[22]等行为金融学家认为,当市场中主导者基于自身的私人信息而选择了行动,许多后继者将忽视自己的私人信息而采取模仿行为并引发了羊群行为,这推动了市场价格的系统性定价偏差,而定价偏差会反过来影响投资者对价格的认识与判断并形成对价格持续的适应性预期,尤其当投资者情绪与各种外在因素(宏观经济环境等)形成同一方向的预期时,就会持续推动价格的不断上涨(下跌),导致资产价格远离其真实价值,但价格将从长期回归其价值基础。因此,人民币—美元汇率升值与风险的关系可能是由于近几年人民币的持续升值与各种外在宏观因素导致了交易者对于人民币升值的适应性预期,但随着升值的不断加剧,市场中交易者对于汇率贬值的预期强度不断增加,交易者对于升值和贬值的异质性观点从总体上引起了市场波动的加剧,从而表现出风险越高则人民币—美元汇率越容易升值的市场特征。

表4 两种汇率GARCH-M(1,1)模型估计结果

三、结论

了解汇率收益率及其波动的周内效应形式有助于投资者作出理性的投资决策以减少投资风险,有利于增强政府对继续完善人民币汇率形成机制的新认识,对于政策制定者进行浮动汇率管理政策的正确制定具有重要的现实参考价值。笔者利用修正的GARCH模型对2005-2010年中国外汇市场中的人民币—美元和人民币—欧元汇率收益率和波动性的周内效应进行了研究,并得到如下结论:(1)在收益率序列的周内效应上,人民币—美元汇率存在周二和周四的负效应,人民币—欧元汇率收益率序列中仅存在周四的正效应,所对应的经济含义为,人民币—美元汇率在周二和周四具有显著升值特征,而欧元在周四则更容易贬值。(2)在波动性的周内效应上,仅人民币—欧元汇率存在周二效应。(3)仅在人民币—美元汇率收益率与波动之间呈现显著风险与收益的负向关系,反映出风险越高则人民币—美元汇率越容易升值,这可能是汇率市场投资者的自适应预期所导致。

理论上,周内效应与有效市场假说相矛盾而被称为“异象”,笔者检验出中国人民币汇率存在不同程度上的周内效应,揭示出中国汇率市场具有非有效性而难以反映中国的经济基本情况。因此,健全外汇管理体制、优化汇率形成机制将是中国汇率改革的重点任务和工作目标。未来的研究包括深入揭示汇率周内效应的其他影响因素(比如国内外财政货币政策、贸易条件改变等),以及开展对中国汇率的复杂非线性动态运行特征的探讨,这将会是一件非常具有理论及现实意义的工作。

[1]CROSS F.The behavior of stock prices on Fridays and Mondays[J].Financial Analysts Journal,1973,29(6):67-691.

[2]BOYNTON W,OPPENHEIMER H R,REID S F.Japanese day-of-the-week return patterns:New results[J].GlobalFinance Journal,2009,20(1):1-12.

[3]FRENCH K R.Stock returns and the weekend effect[J].Financial Economics,1980,8(1):55-70.

[4]DOMODARAN A.The weekend effect in information releases:A study of earning sand dividend announcement[J].Review of Financial Studies,1989,2:607-623.

[5]GLASSMAN D.Exchange rate risk and transactions costs:Evidence from bid-ask spreads[J].Journal of International Money and Finance,1987,6(4):479-490

[6]CORHAY A,FATEMI A.On the presence of a day-of-theweek effect in the foreign exchange market[J].Managerial Finance,1995,21:32-43.

[7]TANG G Y.Impact of the day-of-the-week effect on diversification and exchange rate risks[J].International Business Review,1997,6(1):35-51.

[8]AYDOGAN K,Booth G.Calendar anomalies in the Turkish foreign exchange markets[J].Applied Financial Economics,2003,13(5):353-360.

[9]YAMORI N,MOURDOUKOW P.Does the day-of the week effect in foreign currency markets disappear?Evidence from the Yen/Dollar market[J].International Financial Review,2003,4:447-463.

[10]YAMORI N,KURIHARA Y.The day-of-the-week effect in foreign exchange markets:Multi-currency evidence[J].Research in International Business and Finance,2004,18(1):51-57.

[11]KE M C,CHIANG Y C,LIAO T L.Day-of-the-week effect in the Taiwan foreign exchange market[J].Journal of Banking&Finance,2007,31(9):2847-2865.

[12]BERUMENT H,COSKUN M N,SAHIN A.Day of the week effect on foreign exchange market volatility:Evidence from Turkey[J].Research in International Business and Finance,2007,21(1):87-97.

[13]ALEXAKIS P,APERGIS N.ARCH effects and cointegration:Is the foreignexchange market efficient?[J].Journal of Banking&Finance,1996,20(4):687-697.

[14]朱新蓉,朱振元.人民币汇率波动与中国股票价格报酬之间的相关性——基于2005年至2007年的实证分析[J].金融研究,2008(11):99-107.

[15]巴曙松,严敏.股票价格与汇率之间的动态关系——基于中国市场的经验分析[J].南开经济研究,2009,2(3):46-61.

[16]骆珣,吴建红.基于GARCH模型的人民币汇率波动规律研究[J].数理统计与管理,2009,28(2):295-300.

[17]陈雄兵,张宗成.基于修正 GARCH模型的中国股市收益率与波动周内效应实证研究[J].中国管理科学,2008,16(4):44-49.

[18]ENGLE R.Autoregressiveconditionalheteroscedasticity with estimates of the variance of United Kingdom Inflation[J].Econometrica,1982,50(4):987-1008.

[19]BOLLERSLEV T.Generalized auto regressive conditional heteroskedasticity[J].Journal of Econometrics,1986,31(3):307-327.

[20]奉立城.中国股票市场的“周内效应”[J].经济研究,2000(11):50-57.

[21]史代敏.上海股票市场波动的周内效应[J].数量经济技术经济研究,2003(6):154-157.

[22]HIRSHLEIFER D,TOEH S H.Thought and behavior contagion in capital markets[M]//HENS T,SCHENK-HOPPE K R.Handbook of financial markets:dynamics and evolution.Amsterdam:North-Holland,2009:2-56.