内部控制审计报告对上市公司的影响小议

2013-09-21北京林业大学北京100083

(北京林业大学 北京 100083)

一、引言

证监会《关于2012年主板上市公司分类分批实施企业内部控制规范体系的通知》中要求中央和地方国有控股上市公司、非国有控股主板上市公司,并且于2011年12月31日公司总市值(证监会算法)在50亿元以上,同时2009年至2011年平均净利润在3000万元以上的,应在披露2013年公司年报的同时,披露董事会对公司内部控制的自我评价报告以及注册会计师出具的财务报告内部控制审计报告。其他主板上市公司,应在披露2014年公司年报的同时,披露董事会对公司内部控制的自我评价报告以及注册会计师出具的财务报告内部控制审计报告。

截至2013年4月15日,沪深两市A股主板已有1 053家出具已审计的财务报告,其中有662家出具内部控制审计报告。从证监会对于内部控制审计报告的强制披露要求可以看出内部控制建设对一个企业的重要程度。一个完善的内部控制制度可以有效提高公司的运行效率,降低经营风险,减少公司出现违规操作的风险,保护投资者利益。被出具无保留意见的标准审计报告能够说明公司运行情况良好,提高投资者的信任。由此可见出具内部控制审计报告对于上市公司本身和投资者、监管者都是十分有必要的规定。

二、文献综述与提出假设

(一)内部控制审计对上市公司的市场影响

池国华等(2012)在研究内控缺陷信息对个人投资者风险认知的影响中发现,内控缺陷严重程度对个人投资者风险认知有显著影响。内控审计报告对投资者的风险认知程度影响较大,对内控审计报告利用程度越高,投资者风险认知水平与内控审计报告存在缺陷的关联程度越大。张然等(2012)在研究中国A股上市公司2007-2010年年度报告中发现,上市公司公布内部控制自我评价报告后,公司筹资资本成本会降低,若进一步提供内部控制鉴证报告,其资本成本会更加降低。这是由于企业管理者通过对内部控制的制度完善和自我评价会提高企业内部控制有效性的信息,有助于投资者进行投资决策。方红星、刘丹(2013)以2010年上市公司变更会计师事务所与其内部控制质量的研究中发现,上市公司内部控制质量越差,越倾向于变更会计师事务所;变更审计师的上市公司对高质量审计需求概率与内部控制质量的变化显示出倒U型关系:先上升后下降。并得出当内部控制足够有效时,高质量审计与内部控制存在替代关系。胡娜(2010)论述上市公司变更会计师事务所对审计质量的影响中强调,内部控制存在缺陷的上市公司会增大审计风险,审计师易与上市公司发生意见不一致,进而导致会计师事务所的变更;同时,接任的会计师事务所由于不了解内控环境,会导致审计成本上升和审计质量下降。为此,政府应加强对上市公司内部控制建设的要求,同时充分披露会计师事务所变更的原因。沈菊琴(2013)通过分析2010年中小板上市公司自愿披露内控自评报告的市场反应中发现,上市公司披露内控自评报告信息量越大,投资者获得的超额收益越多;并且公司财务状况越好、经营能力越强、内部审计越完善的公司越倾向于选择披露内控自评报告。

综上所述,内部控制在公司运营和审计过程中的作用越来越重大,内控较好的公司能有效地降低代理成本和提高公司的透明度和真实性,投资者对于内控完善的公司更加青睐。但是,加强内控建设对上市公司的影响在具体指标上体现的研究较少,公司出具内控审计报告后对公司的整体效果有提高,但是具体环节上的有效验证研究较少。为此,笔者将针对2012年出具内控审计报告对上市公司的影响进行数据量化分析。

(二)提出假设

由于上市公司要出具内部控制审计报告,公司为达到审计师的要求会加强内部控制建设,完善的内部控制建设会提高公司的运营效果,会导致公司的经营效果大幅提高。为此提出假设1。

H1:出具内部控制审计报告的上市公司,2012年的经营效果比2011年显著提高。

出具标准无保留意见的内控审计报告后会使上市公司的透明度增强,并且显示出公司的管理运行机制良好,根据信号传递理论,投资者会对上市公司的信任度增强,公司的财务报告真实性会显著增强,投资者会倾向于选择出具内控审计报告的公司,进而为投资者带来超额收益,故出具内控审计报告会产生一定的市场反应。

H2:上市公司出具内部控制审计报告日后市场反应会出现显著变化。

三、实证研究

(一)样本选择来源及处理

本文选择了沪深A股主板出具2012年内控审计报告的50家公司的经营业绩和市场反应分别作为研究对象来验证H1和H2。在选取样本时,对年报公布后有重大事项发生的公司、发生合并或新设立公司、ST公司、金融保险行业公司进行剔除,最后符合标准的沪深两市各选25家上市公司。数据来源有国泰安数据库、巨潮资讯网、中注协以及证监会网站。所有数据均使用SPSS软件进行处理。

(二)Logistic多元回归分析

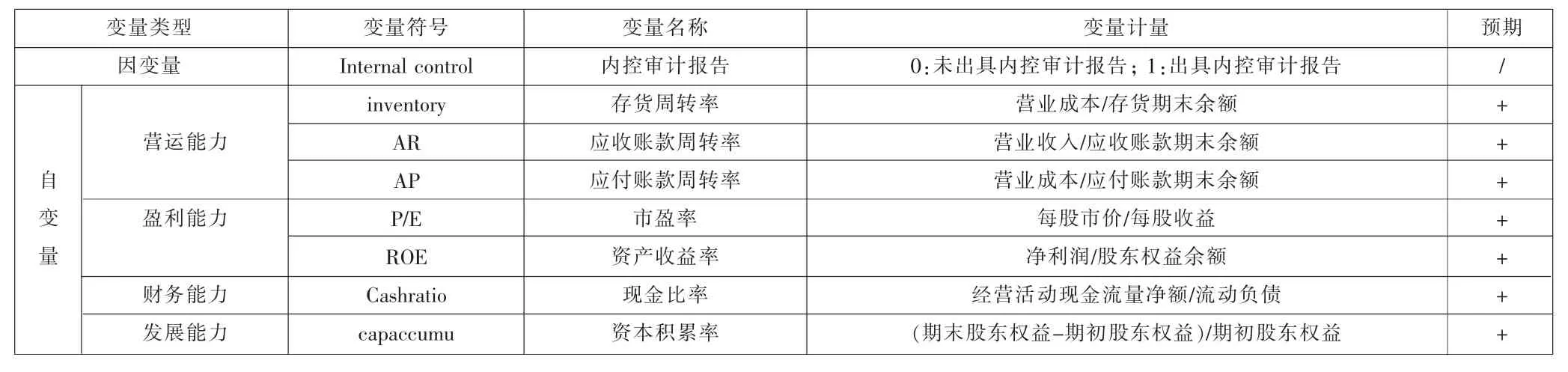

1.模型设定。H1的因变量选取为“是否出具内控审计报告”作为虚拟因变量。H1的自变量共有7个:营运能力指标中选择存货周转率、应收账款周转率和应付账款周转率作为自变量,盈利能力选择市盈率和资产收益率作为自变量,财务能力选择现金比率作为偿债指标保证,发展能力选择资本积累率作为自变量。见表1。

H1假设通过构建Logistic多元回归模型分析是否出具内控审计报告对各因素的拟合分析,建立如下模型:

其中,β0为常数项,β1、β2、β3、β4、β5、β6、β7为自变量系数,ε 为误差项。

2.样本处理。由于50家公司所处行业和规模有差异,在对H1进行logistic回归时,将样本处理为相对规模,其中2012年指标为2012年期末规模/2011年年末规模,2011年指标为2011年期末规模/2010年年末规模。鉴于文章的篇幅,本文未列出所有样本处理后原始数据。

3.logistic回归结果。见表2。

4.结果分析。根据logistic回归分析,结果表明:

(1)出具内控审计报告对上市公司的运营能力影响显著,上市公司内部控制建设完善后会提高存货周转率和应收账款周转率,这是由于内控完善会减少库存并及时催收客户欠款,使公司的运营能力大幅提高。但是内控完善后对公司的应付账款周转率有反向作用且影响不显著,这是由于内控制度建设会使公司最大程度利用商业信用,最大限度利用公司自有现金流。

表1 变量定义表

(2)出具内控审计报告对上市公司的盈利能力有正向影响。上市公司内控制度越完善,上市公司市盈率会越高,且影响显著,这是由于内控完善后会使代理成本降低,投资者会倾向于选择内控制度完善的公司,引起公司股价上升,市盈率上升。但是对净资产收益率会产生一定抑制作用且作用不显著。原因在于内部控制制度的完善需要一定的成本,为此会带来一定的净利润降低。

(3)内控制度完善后对偿债能力和发展能力影响为正向促进作用,但影响效果不显著。这表明内控制度完善后可以提高上市公司的整体状况,并对公司的发展带来一定的积极作用。

(三)事件分析法

1.研究过程。

(1)定义事件。本文针对H2假设定义上市公司出具内控审计报告为研究事件,定义内控审计报告披露日为t=0。

表2 回归分析结果

(2)定义窗口期。2012年内控审计报告基本于2013年4月披露,本文选取截至4月15日之前出具内控审计报告的上市公司为研究对象,将窗口长度确定为10天,事件窗定义为(-10,10),清洁期定义为(-60,-11)。

(3)确定超额收益率ARit。超额收益率是实际收益率与正常收益率的差额。本文事件窗的实际收益率由样本公司的实际股价确定Rir;正常收益率由CAPM确定——通过线性回归模型以沪深两股指数为基准确立的正常收益率 Rim。 ARit=Rir-Rim。

2.检验思路。H2因变量为累计资产回报率CAR,检验累计超额收益率CAR(t1,t2)是否显著异于 0:利用单样本t检验进行检验,如果显著异于零,则表明出具内控审计报告会在披露日产生一定的市场影响,引起股票价格的显著变化。

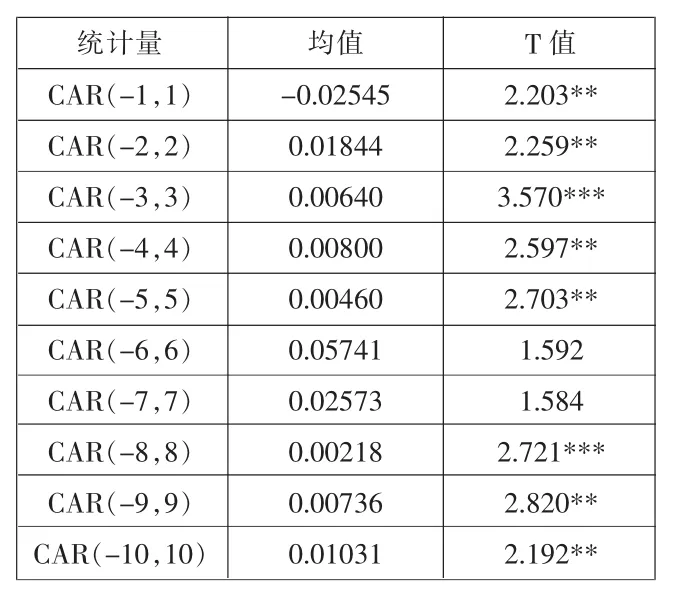

3.实证数据检验结果。见表3。

表3 样本公司CAR的检验

(1)检验结果。根据表3样本公司CAR的t值检验结果来看,出具内控审计报告对市场会产生影响,除出具当日的一组数据影响为相反,出具内控审计报告的市场反应总体上呈促进作用。图1为样本公司在披露内控审计报告后的平均超额收益率AAR的变化趋势;图2为累计平均超额收益变化图。从CAR整体变化趋势上来看,出具内控审计报告这一事件在一定期间内会产生正向的导向作用,会为投资者带来短期内的超额收益。由于t=10时CAR趋于0,说明该事件的影响期间较短。

(2)结果分析。根据图中所示具体变化趋势可以看出,在出具内控审计报告之前会出现超额收益趋势,在内控报告出具前阶段t=-6开始,在t=-2时会达到峰值,这说明投资者对于内控审计报告的预期较高,投资者此时会存在一定的套利行为。出具内控审计报告之后,t=-2到t=1阶段,CAR出现了一定程度的下落,并于t=1时停止下降,次阶段的下降可能原因是由于不同的投资者对于内控审计报告的期望值过高,认为公司的价值被高估,进而转手。但在出具内控审计报告之后超额收益会出现波动,但在t=10时CAR趋于0,说明出具内控审计报告的超额收益于10天后基本消失。

四、小结

本文针对2012年上市公司出具内控审计报告这一披露规范的影响进行实证分析论证。通过对样本上市公司进行研究,得到以下结论:一是上市公司应证监会要求披露内控审计报告,为了取得无保留的标准审计报告,在加大了对内部控制的建设的同时自身获益,表现为运营能力的显著提高。完善内控建设对盈利能力、发展能力和财务状况上虽然没有显著改善,但会带来正面的积极影响;二是上市公司出具内控审计报告后,投资者对内控报告和内控建设存在利好预期,由于不同投资者对于内控预期值不同,故公司在披露内控审计报告会产生一定市场反应,并在较短时期内为投资者带来超额收益。出具报告一定时期后,超额收益消失,投资者只能获取正常收益。

总体来说,证监会的相关要求对于上市公司披露内控审计报告的影响比较积极,并且收效良好。尽管会使上市公司加大披露成本,但上市公司会因自身制度建设的完善获得显化和未显化的制度红利;对于投资者来说,上市公司披露制度的完善,增加了公司的透明度,有效降低了代理成本,故披露内控审计报告会产生一定的积极市场反应。