地区间财力差距的测度与分解

2013-09-20官永彬

官永彬

(重庆师范大学 地理与旅游学院,重庆 400047)

一、引 言

1994年中央政府推行了影响深远的分税制改革,这从根本上规范了中央政府与地方政府之间的财政利益关系,当前的财政分权体制框架也由此基本确定。作为市场经济条件下政府间关系的承载体,分税制在支出分配上维持了地方政府承担更多责任的原有格局,在收入分配上却让中央政府重新集中了大部分财政收入,从而显著扭转了自改革开放以来“两个比重”即国家财政收入占GDP的比重和中央财政收入占国家财政预算总收入的比重下降的趋势。但与此同时,地方政府之间的财力差距呈现出不断扩大之势,造成各地区在教育、医疗、社会保障等基本公共服务供给水平上的巨大差异,这主要表现为财力雄厚的东部地区公共服务水平整体优于财力较差的中西部地区。对此,2005年中共十六届五中全会通过的《中共中央关于制定国民经济和社会发展第十一个五年规划的建议》明确提出,要“按照公共服务均等化原则,加大国家对欠发达地区的支持力度,加快革命老区、民族地区、边疆地区和贫困地区经济社会发展”。时隔一年,在2006年的中共十六届六中全会通过的《中共中央关于构建社会主义和谐社会若干重大问题的决定》中指出:“完善公共财政制度,逐步实现基本公共服务均等化。”因此,考察分税制改革以来我国地区间的财力差距,以及中央对地方转移支付的横向财力均等化效应,对于制定区域基本公共服务均等化的相关政策具有重要的现实意义。

近年来国内学者对分税制改革以来我国地区之间的财力差距进行了深入研究。项中新(1999)运用总体差异系数动态刻画了1988-1997年我国地区间的财力差异情况,认为分税制改革以来地区间财力差距总体呈拉大趋势,并分近期目标、中期目标与远期目标三个阶段提出了调解地区间财力差距的建议。[1]刘溶沧和焦国华(2002)运用1988-1999年省级数据,利用差异系数分析了我国各地区之间的财政能力差距。研究结论显示,我国各地区间财政能力的差距十分明显,而中央对各地区的财政补助也未能明显缩小这种财力差异。[2]李凌、卢洪友(2007)通过1980-2005年间的样本数据,同样运用变异系数揭示了1980年以来我国省际间财政差异的变化趋势,以及这种变化趋势的影响因素。[3]与上述文献不同,尹恒等(2007)则利用收入来源不平等分解法对1993-2003年间中国县级地区政府的财力差距进行了经验考察,发现中国县级政府间的财力差距十分悬殊且存在上升趋势。[4]

从已有文献可以看出,国内学者主要采用变异系数方法来衡量地区之间的财力差异程度,只有较少学者选择了基尼系数。在政策主张方面,绝大多数学者建议将转移支付作为调节地区间财力差距的重要手段。实际上,在对地区间财力差异进行合理刻画的基础上,我们需要进一步厘清的是,这种差异形成的内在机制是什么?对此问题的解释将影响我们治理地区间财力差距的政策选择,遗憾的是,现有文献在该问题的系统研究方面略显不足。有鉴于此,本文选择分税制改革以来1997-2006年31个省级辖区的财政数据,综合运用Lerman和Yitzhaki(1985)的基尼系数分解方法与Shorrocks(1982)的分解方法,系统探究我国地区间财力差距的变动趋势以及生成机制。

二、分析方法与数据来源

无论是发达国家,抑或发展中国家,还是如中国这样的转型国家,都存在不平等的问题,只是程度不同而已,可以说不平等属于一个世界现象。不平等尤其是收入不平等的存在将导致大量的社会、经济、甚至政治问题,这引起了国内外学者的高度关注,并提出了各种度量不平等程度及变化趋势的指标(如变异系数、泰尔指数以及基尼系数等)。其中,最为广泛应用的指标是基尼系数(Gini Coefficient)。这是因为基尼系数不仅满足匿名性、齐次性、人口无关性、转移性、强洛伦茨一致性以及标准化等相对指标的六个优良性质,而且基尼系数本身具备特定的经济学含义。[5]基尼系数有很多不同的算法,本文选用Lerman 和 Yitzhaki(1985)[6]的方法。

假定全国地区可支配总收入y由y1,y2,y3,…,yn共n个分项组成,则有

式中,y的样本容量为n(地区数),y=(y1,y2,y3,…,yn);yi表示第i个地区的人均可支配收入,即yi=(yi1,yi2,yi3,…,yin);i=1,2…,n。

可支配总收入y的分布函数为F(x)

式中,x为各分项收入。

则可支配总收入的基尼系数为:

除基尼系数外,常用的度量收入分配不平等的指标还包括广义熵(Generalized Entropy,简称GE)指数。假定fi表示第i个地区的人口比例,则广义熵指数的计算公式为:

式中,α为参数,代表给予收入分配不同地区之间收入的差距的权重,根据取值的不同,广义熵指数可以细分为不同类型的指数。在实际运用中,α最常见的取值为0和1。若取α=0,表示其在整个收入分配中给予低收入阶层的权重最大,此时我们得到均值对数偏差指数(the Mean Logarithmic Deviation,简称MLD或GE(0)):

若取α=1时,表示其在整个收入分配中给予不同收入的权重相同,此时我们得到泰尔指数(the Theil Index,简称 GE(1)):

此外,如果取α=2,广义熵指数就等价于统计中常用的半平方变异系数。显然,选用变异系数,而非GE(0)指数和GE(1)指数来度量不平等意味着我们对收入差距持有更加接纳的态度(万广华,2008)。[5]

从α的取值可以看出,泰尔指数对高层收入水平的变化敏感,而均值对数偏差指数对低层收入水平的变化敏感。考虑到基尼系数对低收入阶层收入的变化并不敏感,为了研究的互补性,本文主要选用基尼系数和均值对数偏差指数对我国地区间财力分配的不均等进行动态测度。

在对收入分配不平等度量的基础上,需要进一步对不平等加以分解,挖掘出总体不平等的构成和起因,以便寻找相关政策以减少不平等。为此,自20世纪70年代以来,收入分配领域的经济学家提出了根据收入来源分解收入不平等的统计方法。Fei、Ranis和Kuo(1978)开创性地将总基尼系数分解为某项收入来源占总收入的比重和拟基尼系数(Pseudo-Gini Coefficient)两个部分,具体分解公式如下:

其中,G代表基尼系数,Sk代表某项收入来源k在总收入中所占的比重代表拟基尼系数或伪基尼系数,它所使用的权重仍然是依据总收入的排序,而非收入来源k的排序。Lerman和Yitzhaki(1985)将进一步分解为:[4]

Gk表示收入来源k的基尼系数,Rk则表示收入来源k与总收入之间的基尼相关系数,其计算公式为:Rk=cov(Yk,F)/cov(Yk,Fk),F为总收入的累积分布函数,Fk为收入来源k的累积分布函数,Rk的取值区间为[-1,1],Rk的符号取决于人们在总收入中排序与在收入来源k中的排序的关系,如果两者排序基本一致,则Rk>0,此时该项收入来源对总收入不平等的贡献为正;反之,如果Rk<0,则表示该项收入来源对总收入不平等的贡献为负。根据Lerman和Yitzhaki(1985)的分解公式,我们可以清晰地把某项收入来源对总收入不平等的贡献分解为三个因素:该项收入来源的相对规模(Sk)、该项收入来源自身的不平等(Gk)和该项收入来源与总收入分布的相关关系(Rk)。其中,Rk是决定某项收入来源k是否具有均等化效应以及程度如何的关键因素,因此,本文可以利用Rk衡量本级财政收入和转移支付对总体财力的均等化效应,Rk为正,表明财政收入和转移支付的分配倾向于经济较发达地区,Rk取值越大分配的非均等性就越大,反之亦是。

值得一提的是,收入不平等分解的方法较多。但究竟哪一种方法最为恰当,经济学家并没有达成一致,因为不同的分解方法有不同的侧重点(Lerman,1999)。[7]为了对基于Lerman和Yitzhaki(1985)方法的分解结果进行稳健性检验,本文也运用了Shorrocks(1980)提出的收入不平等的分解方法。Shorrocks(1980)认为,只要不平等指数可以设计成按照分项收入进行加权相加的形式,该指数便能够基于收入来源进行不平等的分解。[8]更进一步地,Shorrocks(1980)提出了至今广为应用的按照收入来源进行不平等分解的方法。在该方法中,某项收入来源贡献率的计算公式为:

其中,COV(Yk,Y)为收入来源k与总收入之间的协方差值,σ2(Y)为总收入的样本方差值,S(Yk,Y)是收入来源k对总收入不平等的贡献率。S(Yk,Y)的符号取决于收入来源k与总收入间的相关系数,如果两者正相关,则收入来源k对总收入不平等的贡献为正,亦即该项收入扩大了收入不平等,反之亦然。

本文将省级财力定义为本级地方政府所有可以用于提供本辖区公共服务的财政收入,即为本级财政收入与中央对地方政府的净转移支付(中央向地方转移支付与地方向中央上缴收入之差)的总和。具体来说,省级财力=本级财政收入+税收返还+财力性转移支付+原体制补助+结算补助+其他补助+专项转移支付-原体制上解-其他上解。其中,税收返还是指两税(增值税和消费税)返还和所得税基数返还;财力性转移支付具体包括:一般性转移支付、民族地区转移支付、调整工资转移支付、艰苦边远地区津贴补助、农村税费改革转移支付、以及降低农业税率转移支付等;专项转移支付即专项拨款,包含增发国债补助收入。考虑到地方政府应该为本辖区的全体居民而不仅仅是财政供养人口提供最基本的公共服务,本文将所有的财政变量均采取人均形式,具体选择辖区内的常住人口作为计算平均财力和转移支付的分母。为了消除价格因素可能造成的影响,增强财力数据的可比性,本文以1994年为不变价格,选用GDP平减指数把名义财政变量调整为实际财政变量。本文的省级财政数据主要来源于财政部预算司编写的1998-2005各年的《地方财政统计资料》、1998-2007各年的《中国财政年鉴》以及1998-2007各年的地方统计年鉴;价格指数和各地区常住人口的数据来源于1998-2007历年的《中国统计年鉴》。

三、地区间财力差距的总体测度

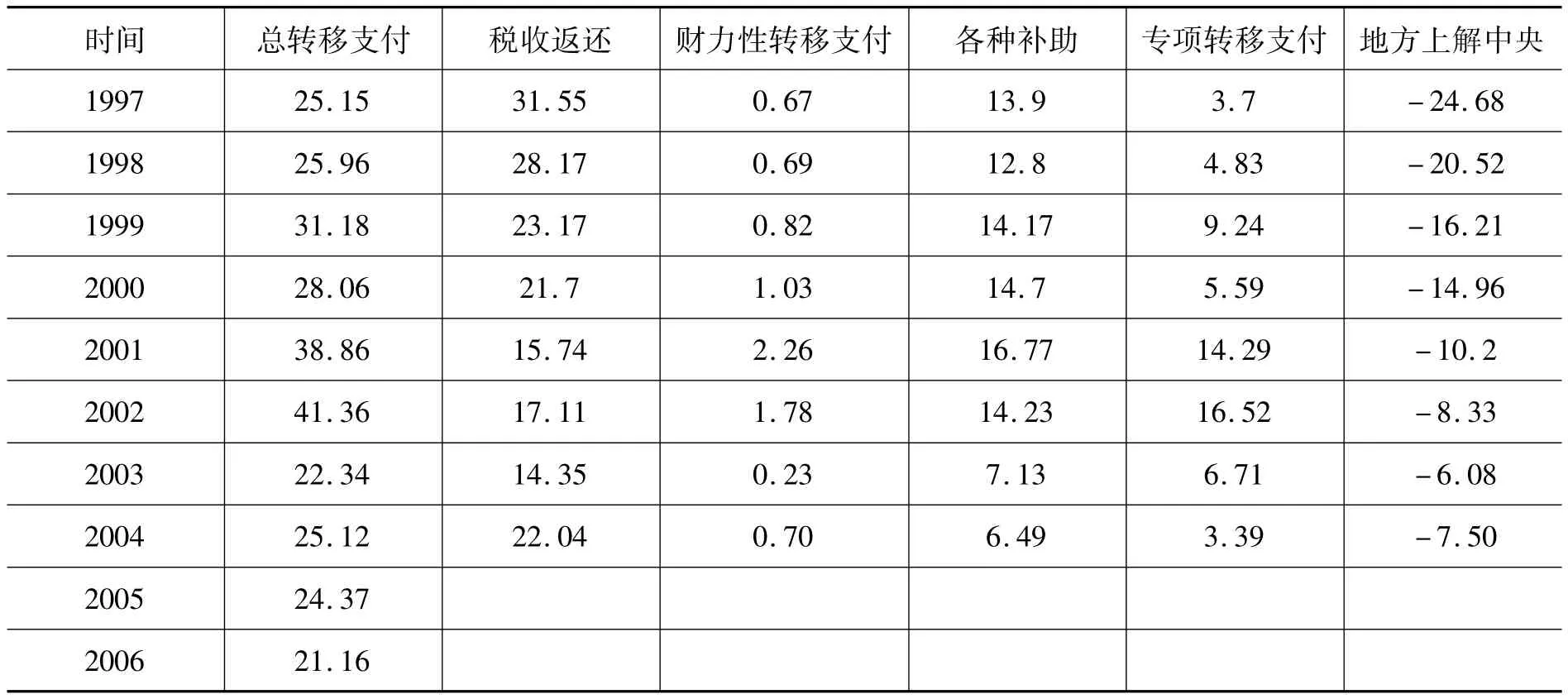

表1显示了省级财力的描述性统计情况。从横截面看,以2006年为例,全国省级人均财力为1135.82元,其中最高的为上海市,高于全国平均水平3541.50元,最低的是河南市,相当于全国平均水平的47.96%,仅仅是上海财力水平的11.65%。从动态上看,分税制改革以来省级财力的标准差总体呈上升趋势,从1997年的423.58增加至2006年的873.40,上升了106.19%;财力最强地区与财力最弱地区的人均实际财力比值也基本维持在9倍左右,2004年更是达到了11.6倍。如果按照不同地区政府提供公共服务的能力应该大致相当这一普遍接受的原则来衡量,表1给我们的直观印象就是分税制改革后我国省级之间的财力差距依然较大。

表1 省级财力的描述性统计(1997-2006)

为了对省际间的财力差距及变动趋势进行更为合理且系统的刻画,本文考察了各种不平等指标。表2和图1正好列示了1997-2006年间省级人均实际财力变异系数、半对数变异系数、均值对数偏差指数以及基尼系数的度量结果。从中可以看出,尽管各种指标测度的省际间人均实际财力的不平等程度有一定的差异,但描绘出的基本趋势是一致的,都呈现出小幅波动的状态,既没有显著的扩大,也没有明显的缩小。以基尼系数为例,1997年为0.3397,随后缓慢下降至2000年的0.3306,但2001年后出现上升态势,并于2003年达到最大值0.3819,2006年又降至0.3215。综合来看,基尼系数在本文考察的时间窗口内始终保持在0.3以上的水平,这在个人收入分配领域都属于不平等较高的情形。因为在我国的收入分配格局中,国民收入的初次分配是在保证效率原则的前提下根据生产要素的贡献进行分配,因此要素禀赋不同的个体之间可能存在较大的收入差距,而以公平原则为核心的财政主导的国民收入再分配旨在缩小地区之间的财力差距。所以,从理论上说,省级间财力的不平等程度应该远低于个人收入分配的不平等。此外,在构建社会主义和谐社会的时代背景下,无论居住在任何地区的居民都应该享有大体相当的基本公共服务,地方政府之间的财力也应该实现基本的均等化。但是,省际间财力差距的特征事实表明,我们并没有实现这种合意的结果。因此,要从真正意义上实现不同辖区居民享有基本相同的公共服务的任务还十分艰巨,这需要引起中央政府的高度重视。

表2 省际间财力不平等指标的度量结果(1997-2006)

图1 省际间财力差距的变化趋势(1997-2006)

四、地区间财力差距的收入来源分解

根据现行财政体制,我国省级财力主要来源于两大部分:一是各地区通过地方税务局征税和收费所形成的本级财政收入,它反映的是各地区财政自身收入能力,与本辖区的经济发展水平高度相关;二是中央政府的财政转移支付,经过多次调整与补充,现行的转移支付主要包括税收返还、一般性转移支付、民族地区转移支付、调整工资转移支付、农村税费改革转移支付、国债补助、结算补助和其他补助以及专项拨款等形式。有鉴于此,本部分将从本级财政收入与财政转移支付两个方面对地区间财力差距进行分解,即考察本级财政收入与财政转移支付对地区间财力差距的贡献率。

(一)本级财政收入对地区间财力差距的贡献率

表3显示了本级财政收入对省际间财力不均等的基尼系数分解和shorrocks(1980)分解的贡献度。从两种分解的结果可以明显看出,分税制改革以来的1997-2006年间本级财政收入对财力不均等的贡献始终为正,且一直是造成省际间财力不均等的最大因素。以基尼系数分解的结果为例,该贡献度呈现出先缓慢下降后急速上升的趋势,1997年的贡献度为64.62%,2002年下降至最小55.57%,之后开始显著上升,2006年达到67.71%,与1997年相比增加了4.78%。从总体上看,本级财政收入解释了60%左右的省级财力差距。

表3 本级财政收入对财力不均等的贡献度(单位:%)

基尼系数分解的优势在于可以分析本级财政收入对财力不均等的影响途径,表4将本级财政收入对总体财力不均等的影响进一步分解为三个因素:财政收入的相对规模(Sk)、财政收入自身的基尼系数(Gk)以及财政收入与总财力之间的相关关系(Rk)。从表4可以看出,分税制改革后的1997-2002年间财政收入对总财力不均等的贡献值呈下降趋势(从1997年的0.2195下降到2002年的0.1550),其主要原因是财政收入与总财力的相关系数Rk从0.8816减少至0.8303,财政收入占总财力的比重Sk从0.6168减少至0.5080,两者分别下降了5.82%和17.64%,共同抵消了财政收入自身的基尼系数Gk上升的影响;2002年所得税分享改革后特别是2004年后,财政收入对总财力不均等的贡献值有略微上升(从2004年的0.2161升到2006年的0.2177),在财政收入自身的基尼系数Gk下降的格局下,其贡献值反而上升的原因是Rk与Sk分别从2004年的0.8338和0.5252增加至2006年的0.8474和0.5516,各自上升了1.63%和5%。

表4 本级财政收入对财力不均等的影响结构分解(1997-2006)

(二)财政转移支付对地区间财力差距的贡献率

表5显示了总转移支付与各转移支付项目对省级财力不均等的基尼系数分解结果。由此可以看出,分税制改革以来的1997-2006年间总转移支付对财力不均等的贡献始终为正,且呈现出先上升后缓慢下降的趋势,1997年的贡献度为35.39%,2002年上升至最大44.42%,之后开始略微下降,不过2006年仍保持了32.29%的贡献度。说明分税制改革后转移支付总体上扩大了省级财力差距。此结论与曾军平(2000)、刘溶沧和焦国华(2002)等学者的实证结论是一致的。从各个具体转移支付项目看,税收返还对财力不均等的贡献度最大,尽管1997-2004年税收返还的贡献率呈整体下降趋势,但在2004年它依然解释了省级财力差异的18.77%。这是由税收返还的性质决定的。为了维护地方既得利益,减少分税制改革的阻碍成本,税收返还的额度通过基数法确定。这就使得原本财力充裕的经济发达省份(主要是东部地区)获得的返还额也较多,而财力薄弱需要财政支持的落后地区获得的返还额却较少,所以税收返还制度不仅未能从根本上解决初始财力分配不均的问题,反而会进一步扩大地区之间的财力差距。各种补助是造成财力非均等的另一重要因素。1997年解释了高达17.71%的财力差异,不过其贡献度随后出现总体下降趋势,2004年为9.28%。原体制补助是从1988-1993年实行的财政包干体制保留下来的转移支付形式,即在分税制改革之后原体制中央财政对地方财政的体制补助仍按照原来约定的额度继续执行。原体制补助的本来意图是通过对富裕省份实行上解而对困难省份实行补助的方式,缩小地区之间的财力差距。但由于补助额是根据当时各省的财力状况加以确定的,现在财力分布格局已经发生较大变化,仍采取保持不变的分配模式已显得不合时宜,必然偏离原体制补助初始设置的均衡地区间财力的目标。此外,结算补助主要是对下级政府在过去财政年度内因特殊因素(如体制变动、中央出台了新的政策等)而遭受的损失进行的财政补助。显然,无论是原体制补助还是结算补助实质上都是对地方既得利益的维护,各种补助对省级财力非均等的贡献度为正也就不难理解了。专项转移支付也是引起省级财力差异的主要因素。它对省级财力不均等的贡献从1997年的6.57%大幅上升到2002年的19.38%,2003年后又出现缓慢下降,2004年带来了10.89%的财力差异。这主要是由于,专项转移支付资金的分配存在很大的随意性,缺乏统一规范的科学依据和标准。这种随意性也赋予了地方政府之间向中央政府争取专项转移支付资金的博弈空间,由于经济落后省份往往要价能力低,处于竞争的相对弱势地位,专项转移支付资金的分配结果自然是更多的向富裕省份倾斜。令人欣喜的是,地方上解中央对省级财力不均等的贡献为负,说明地方上解中央发挥了均衡省级财力差异的效应,只不过此影响相对较弱且呈下降趋势,从1997年的17.3%降到2004年的5.70%。

从中央政府的政策意图上说,财力性转移支付制度旨在调节地区间的财力差距,促进基本公共服务的均等化。对此,财力性转移支付资金一般按照客观、公正的原则,根据各地区自然条件、社会条件以及经济条件等客观因素,设计统一公式进行分配,因此,财力性转移支付资金的分配理论上应具有较强的均等化效果。从表5可知,虽然财力性转移支付对财力不均等的贡献度较低,但该贡献度在1997年来呈现上升的态势,2004年还解释了4.60%的财力差异,说明财力性转移支付整体上没有实现预期的缩小地区间财力差距的政策意图。究其原因,我国现行的财力性转移支付制度主要根据各省标准财政收支的差额作为转移支付资金分配的依据,但在确定标准财政支出需求时考虑的是财政供养人口,而非辖区总人口因素。这对于总人口较多的落后地区来说,可能表面上比发达地区分享的财力性转移支付资金多,可实际上按总人口分摊的资金并不多。所以,基于财政供养人口的财力性转移支付资金分配模式不利于人口众多的落后地区,导致其难以有效发挥平衡省级财力差异的效应。

表5 各项转移支付对财力不均等的贡献度(单位:%)

续表

如上所述,基尼系数分解的优势在于可以分析转移支付对财力不均等的影响途径,表6将各项转移支付对总体财力不均等的影响进一步分解为三个因素:转移支付的相对规模(Sk)、转移支付自身的基尼系数(Gk)以及转移支付与总财力之间的相关关系(Rk)。从表6可以看出,分税制改革后的1997-2002年间转移支付对总财力不均等的贡献值呈增加趋势(从1997年的0.1202增加到2002年的0.1550),其主要原因是转移支付自身的基尼系数Gk从0.3643增加至0.3883,转移支付占总财力的比重Sk从0.3832增加至0.4920,两者分别上升了6.59%和28.39%,共同抵消了转移支付与总财力的相关系数Rk下降的影响;2002年所得税分享改革后,转移支付对总财力不均等的贡献值有所下降(从2002年的0.1550降到2004年的0.1316),在转移支付的相对规模并未发生明显变化的格局下,其贡献值呈现下降的原因是Rk与Gk分别从2002年的0.8114和0.3883下降至2004年的0.7990和0.3469,各自下降了1.53%和10.67%。这也反映出2002年以来我国对转移支付制度实施的相关改革措施在某种程度上改善了转移支付资源分配的非均等性状况。从各个具体的转移支付项目对财力不均等的影响看,尽管分税制改革以来税收返还占总财力的比重Sk在下降,从1997年的0.2756降到2004年的0.1665,但Rk和Gk本身较大(2004年两者分别高达0.8617和0.4550)且总体呈现上升趋势,从而导致税收返还一直是引起总体财力不均等的最大贡献因素。财力性转移支付对财力不均等的贡献值在2002年以后呈略微增加之势,其自身的基尼系数Gk从2002年的0.4279增加到2004年的0.4711,Sk从0.0992大幅增加到0.1152。各种补助对省级财力不均等的贡献总体呈下降趋势,其贡献值从1997年的0.0602下降到2004年的0.0323,这并不是各种补助分配的非均等Rk和自身的不均等Gk下降所致,而是因为各种补助占总财力的比重的大幅下降,Sk从1997年的0.0966下降到2004的0.0580,下降了39.96%。专项转移支付的不均等贡献呈现先增加后下降的趋势,1997-2002年间呈现增加趋势的主要原因是Gk从1997年的0.3833逐年增加到2002年的0.5042,Sk则从0.0904增加到0.2054;2002年后出现下降趋势的原因是三个因素Rk、Gk和Sk都在不同程度的下降。地方上解中央对总财力的均衡作用也呈下降趋势,其贡献值从1997年的-0.0588降至2004年的-0.0198,其主要原因是占总财力的比重Sk从1997 年的0.0941下降到2004 年的0.0339。

表6 各项转移支付对财力不均等的影响结构分解(1997-2004)

续表

表5和表6是基于Lerman和Yitzhaki(1985)方法的基尼系数分解结果,为了得到更加稳健的结论,我们将引入Shorrocks(1980)提出的收入不平等的分解方法。从表7可以看出,基于Shorrocks(1980)的分解结果与基尼系数的分解是一致的。总体转移支付不仅没有达到平衡地区之间财力差异的预期效果,反而进一步扩大了地区之间的财力非均等。从具体转移支付项目看,反映既得利益的税收返还、各种补助以及专项转移支付依然是引起财力不均等的主要因素,其中以税收返还的贡献度最大,而财力性转移支付是总体财力不均等贡献最弱的项目,此外,地方上解中央发挥了一定程度的均等化效应。因此,本文的研究结论在不同的分解方法下也是十分稳健的。

表7 各项转移支付对财力不均等的贡献度:基于shorrocks分解(单位:%)

五、研究结论与政策意蕴

本文选择分税制改革以来1997-2006年31个省级辖区的财政数据,综合运用收入分配文献发展出的基尼系数和广义熵值数等不平等度量指标,对地区间的财力差距及变动趋势进行了合理测度。在此基础上,利用Lerman和Yitzhaki(1985)的基尼系数分解方法与Shorrocks(1982)的分解方法,系统考察了本级财政收入与财政转移支付对地区间财力差距的贡献率。研究结果表明:(1)按照不同地区政府提供公共服务的能力应该大致相当这一普遍接受的原则来衡量,我国分税制改革后省际间的财力差距依然较大;(2)尽管各种指标测度的省际间人均实际财力的不平等程度有一定的差异,但描绘出的基本趋势是一致的,都呈现出小幅波动的状态;(3)本级财政收入一直是造成省际间财力不均等的最大因素,平均解释了60%左右的省级财力差距;(4)转移支付不但不能有效发挥平衡地区之间财力差距的作用,反而造成了40%左右的地区间财力差异,分权体制下的转移支付具有“逆向”调节功能;从分项目看,税收返还、各种补助以及专项转移支付等三种转移支付形式是引起地区间财力不均等的主要因素,而旨在调节区间财力差距的财力性转移支付也未能从根本上实现预期的政策意图。

作为分权化体制的重要组成部分,财政转移支付既是中央或上级政府调控经济,实现资源有效配置的重要工具,也是弥补地方财政缺口,平衡地区间财力差异以实现基本公共服务均等化的基本保障。但我国现行的转移支付资金的分配更多的是向富裕省份倾斜,而本身基础财力较弱的落后省份反而获得相对较少的转移支付,从而逐步扩大了地区之间的财力差距,使得居住在不同辖区的居民享受着不同水平的基本公共服务,这对我国和谐社会的构建以及国民经济的持续健康增长将带来损害。为了有效发挥转移支付制度的横向财力均等化效应,政府首先应该重新界定财政均等化的转移支付目标,建立以居民享有公共服务大致均等的均衡性转移支付制度;其次,优化转移支付结构,逐步建立“一般性转移支付为主、专项转移支付为辅”的转移支付体系;最后,改进一般性转移支付的分配方式,建立基于辖区总人口而非财政供养人口的公式化的一般性转移支付。唯其如此,转移支付才能有效调节地区之间日益扩大的财力差距,从而实现地区间基本公共服务的均等化,促进我国经济社会的可持续增长。

[1]项中新.中国地区间财力差异及其调节的对策建议[J].中国软科学,1999,(1).

[2]刘溶沧,焦国华.地区间财政能力差异与转移支付制度创新[J].财贸经济,2002,(6).

[3]李凌,卢洪友.我国省际间财政差异趋势与影响因素的实证研究[J].财经问题研究,2007,(8).

[4]尹恒,康琳琳,王丽娟.中国县级政府间财力差距:1993-2003[J].统计研究,2007,(11).

[5]万广华.不平等的度量与分解[J].经济学(季刊),2008,(1).

[6]Lerman,R.,Yitzhaki,S.Income Inequality Effects by Income Source:A New Approach and Applications to the United States[J].The Review of Economics and Statistics,1985,(67).

[7]Lerman,R.I.How Do Income Sources Affect Income Inequality.in Silber,J.,ed.,Handbook of Inequality Measurement,Kluwer Academic Publishers,Dordrecht.1999,355.

[8]Shorrocks .Anthony F.The Class of Additively Decomposable Inequality Measures[J].Econometrica .1980(3):613-625.