外部约束机制监督与盈余管理行为

2013-09-20方传希陶学伟

方传希, 陶学伟

(重庆交通大学 管理学院,重庆 400074)

一、引言

仓勇涛等(2011)认为对盈余管理研究的影响主要基于两个假说——“监督效应”和“压力效应”,外部约束机制监督对企业盈余管理的影响可概括为“监督效应”和“压力效应”。面对外部约束机制,公司管理者在进行盈余管理时要应对政府监管、媒体监督以及面临法律惩罚、审计意见等风险。盈余管理是企业经济管理活动中的自然天性,即使面对外部约束机制的监督,管理者也会通过操纵会计应计项目或者构造真实、虚拟的交易活动,以期达到特定的目的。Zang(2007)研究发现,企业在进行应计盈余管理的同时会进行真实盈余管理,管理者有替代性地采取两种盈余管理行为,相对于应计盈余管理,真实的盈余管理行为更难被政府监管部门和审计师察觉。因此Roychowdhury(2006)认为,企业管理者更倾向于采用真实盈余管理。面对外部约束机制监督作用,公司管理者是否会采用更为隐蔽的真实盈余管理?外部约束机制监管是否对盈余管理行为有抑制或约束作用?本文以分析师跟进、地区法律及投资者保护水平和会计师审计意见三个指标描述外部约束机制监管,通过回归分析来解答上述两个问题。

二、研究假设

Knyazeva(2007)、Yu(2008)和 Chou(2010)研究发现,分析师跟进在资本市场上扮演了公司治理的角色;分析师跟进与上市公司的盈余管理程度呈负相关关系;分析师跟进人数越多,对上市公司的外部监督效应越强,上市公司盈余管理程度越低。仓勇涛等研究发现,分析师跟进的人数越多,公司越倾向于不易被识别的线上项目盈余管理。相对于没有分析师跟进的公司,有分析师跟进的公司更倾向于线上项目盈余管理,真实盈余管理较线上项目盈余管理更不容易被识别,因此提出假设1。

H1:分析师跟进人数越多,上市公司越倾向于隐性化盈余管理。

赵玉洁(2013)研究发现,分析师跟进与法律环境对上市公司的正向盈余管理行为具有显著的抑制作用,但对上市公司的负向盈余管理的抑制作用不显著。姜英兵等(2012)通过对制度环境、会计准则执行的影响研究发现,法律制度环境及投资者保护水平与盈余管理的绝对水平在10%以上才显著相关。由此提出假设2。

H2:法律及投资者保护水平越高的地区,所在地区的公司越倾向于隐蔽性的盈余管理行为。

李维安等(2005)研究发现,盈余管理越高的公司收到非标准无保留意见的可能性越大。刘继红(2009)研究发现,审计师能够鉴别上市公司的盈余管理程度,并对盈余管理程度高的上市公司发表非标准无保留意见。上市公司不愿收到非标准无保留意见,因而有可能减小盈余管理程度或者进行更隐蔽的真实盈余管理来获得标准无保留意见。由此提出假设3。

H3:为了获得标准无保留意见,公司盈余管理行为越来越隐蔽。

三、研究设计

(一)样本选择及数据来源

本文选取2007—2009年沪深两市A股上市公司作为研究样本,剔除了金融保险类公司、缺失财务数据的公司,同时还剔除了中小板和创业板公司数据,其中财务数据、股权和股东数据、分析师跟进人数数据来自国泰安(CSMAR)数据库,地区法律及投资者保护水平数据来自樊纲(2010)等编制的《中国市场化指数:各地区市场化相对进程2010年报告》,最终获得3616个样本(其中2007年1170个、2008年1227个、2009年1219个)。本文的数据处理软件为 STATA10.1。

(二)研究模型与变量设计

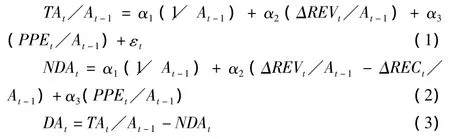

1.应计盈余管理模型

本文应计盈余管理采用分年度分行业截面的修正琼斯(1995)模型,具体步骤如下:

其中:TAt为总应计利润,TAt=NTt-CFOt;NTt为第t期的净利润;CFOt为第t期的经营现金流量;At-1为第t-1期总资产;ΔREVt为营业收入的变动额;ΔRECt为应收账款的变动额;PPEt为第t期期末固定资产原值。

首先,利用不同的数据对模型(1)进行OLS回归,取得参数 α1、α2、α3的估计值;再将回归参数估计值代入模型(2)中,计算得到公司的不可操纵性应计数;最后,把计算出的不可操纵性应计数代入模型(3),得出可操纵性应计盈余管理(DA)。

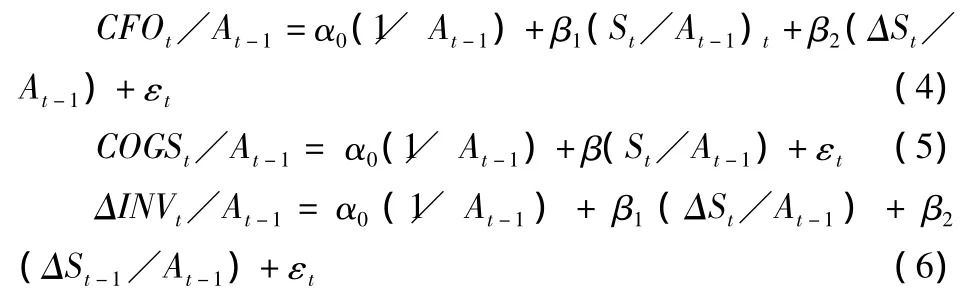

2.真实盈余管理模型

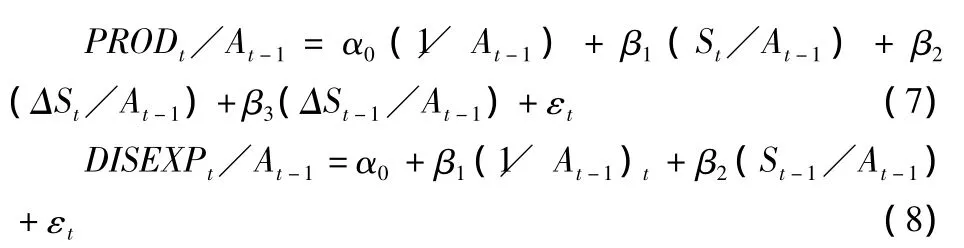

本文借鉴Roychowdhury的方法,首先,假定公司当年正常的经营现金流量应对和当年销售额存在模型(4)的线性关系,通过回归估计出正常的经营现金流量,然后用实际的现金流量减去正常的现金流量,得出可操纵的经营性现金流量(eCFO)。其次,产品成本包括销售成本和当年存货变动额,销售成本(CGOS)和当年销售额存在模型(5)的线性关系。存货变动额和当年及上年销售变动额存在模型(6)的线性关系。根据模型(5)和(6)得出模型(7)来估计正常的产品成本,用实际的产品成本减去估计的正常产品成本,得出可操纵的生产成本(ePROD)。最后,用模型(8)来估计正常的操控性费用,用实际的操控性费用减去估计的正常性操控费用,得到可操纵的操控性费用(eDISEXP)。

其中:St为当年的销售收入总额;ΔSt为当年总销售收入变动额;ΔINVt为当年存货变动额;ΔSt-1为上年总销售收入变化额;CFOt为当年经营现金流量;PRODt为当年产品成本,等于当年销售成本和存货变动额之和;DISEPt为当年操控性费用,等于当年销售费用和管理费用之和。

借鉴李增福(2011)、蔡春(2012)等的方法,真实盈余管理的综合计量为模型:

3.公司盈余管理行为隐性化程度衡量指标

仓勇涛等用线上项目盈余管理与线上项目及线下项目盈余管理之和的比来衡量盈余管理隐形空间,蔡春等借鉴仓勇涛等的模型,构造出衡量公司盈余管理行为隐性化程度的模型(10)。本文借鉴蔡春等的模型,用EMS作衡量公司盈余管理行为隐性化程度指标。

4.研究模型及变量设计

本文衡量公司盈余管理行为的回归模型为:

其中,被解释变量和解释变量见表1。

四、回归结果及分析

(一)变量的描述性统计

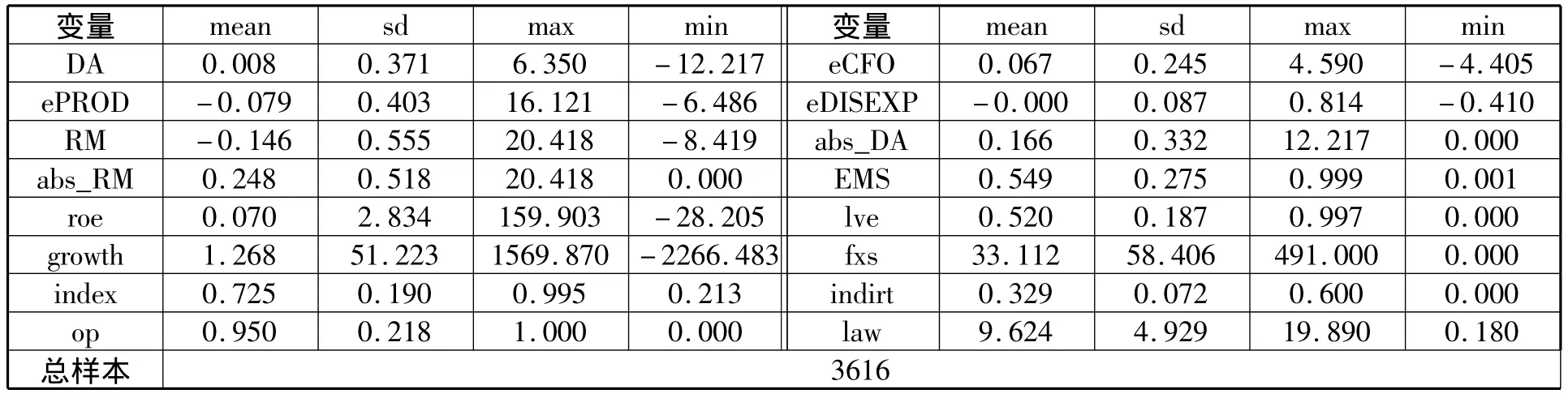

表2为样本公司的描述性统计结果,样本公司中应计盈余管理的均值为0.008,标准差为0.371,其绝对值的均值为0.166,标准差为0.332;综合真实盈余管理的均值为-0.146,标准差为 0.555,其绝对值的均值为 0.248,标准差为0.518,说明样本公司进行了不同程度的应计及真实盈余管理行为。盈余管理隐蔽性程度的均值为0.549,标准差为0.275,说明样本公司比较倾向于隐蔽的真实盈余管理行为。分析师跟进人数均值为33.112,标准差为58.406,这是因为有许多样本公司没有分析师跟进才导致标准差差异大。标准无保留意见为虚拟变量,最大值为1,最小值为0,均值为0.95,说明95%的公司获得标准无保留意见。地区法律及投资者保护水平指数均值为9.624,最小值为0.18,最大值为19.89,这是因为东部沿海地区和西部地区法律及投资者保护水平指数差异很大,相对而言,东部沿海地区指数比西部高。

(二)回归结果分析

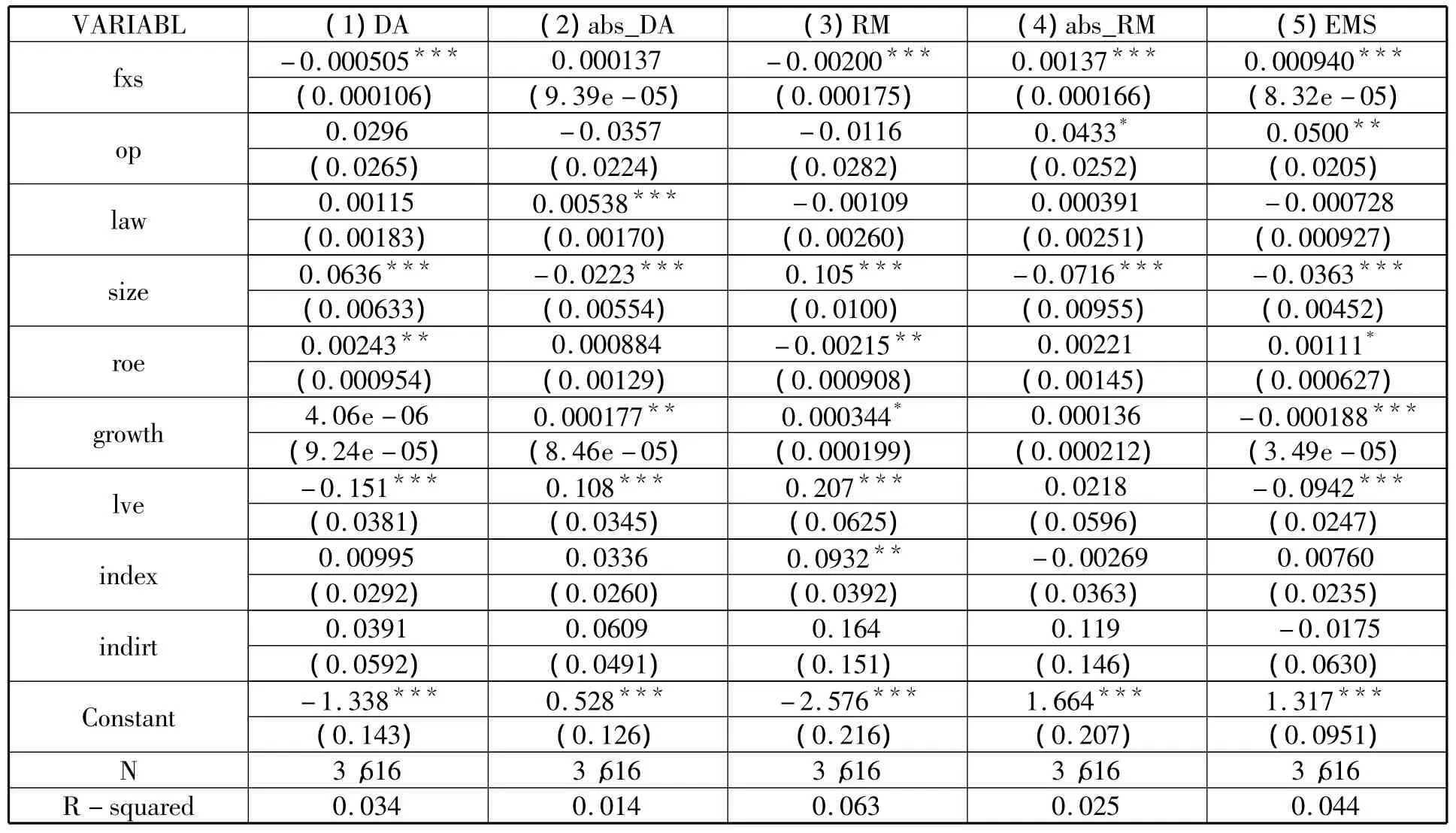

从表3可以看出,分析师跟进与应计盈余管理(DA)及综合真实盈余管理(RM)在1%水平上呈显著负相关,说明分析师跟进人数越多,公司的盈余管理程度越低,分析师跟进对公司盈余管理行为有一定的监督作用;分析师跟进人数与综合盈余管理绝对值和公司盈余管理行为隐性化程度在1%水平上呈显著正相关,说明分析师跟进人数越多,企业越倾向于不易被识别的真实盈余管理行为,盈余管理隐性化程度越高,本文假设H1得到论证。

表1 变量设计说明

表2 各变量描述性统计结果

表3 模型(11)的回归结果

从表3看,地区法律及投资者保护水平与应计盈余管理绝对值在1%水平上显著正相关,说明法律及投资者保护水平越高的地区应计盈余管理程度越大,与本文假设H2相反。

从表3看,标准无保留意见与综合真实盈余管理绝对值在10%水平上显著正相关,与盈余管理隐性化程度在5%水平上显著正相关,说明上市公司为了获得标准无保留意见,通过减小其盈余管理程度或者进行更加隐蔽的真实盈余管理来获得标准无保留意见,其盈余管理行为越来越隐蔽,本文假设H3得到论证。

五、结论及建议

外部约束机制影响了上市公司的盈余管理行为,特别是分析师跟进对盈余管理的影响,分析师跟进人数越多,公司盈余管理程度越小,分析师跟进对公司盈余管理行为起到监督作用,但是公司盈余管理行为变得更隐蔽,越来越不容易识别。本文中,没有证据证明法律环境对盈余管理行为有显著的监督作用,可能是因为法律环境对公司盈余管理行为监督作用不够明显,因此笔者建议加强立法,完善法律制度。审计意见虽然对盈余管理有约束作用,但审计意见对盈余管理行为隐性化有显著影响,使其行为越来越隐蔽。

注释:

①樊纲(2010)等编制的《中国市场化指数:各地区市场化相对进程2010年报告》把全国按省份划分为31个地区,本文中“市场中介组织的发育和法律制度环境指数”按样本公司所在的地区取值。

[1]仓勇涛,储一昀,戚真.外部约束机制监督与公司行为空间转换——由次贷危机引发的思考[J].管理世界,2011(6):91-104.

[2]蔡春,朱荣,何辉,等.盈余管理方式选择、行为隐性化与濒死企业状况改善——来自A股特别处理公司的经验数据[J].会计研究,2012(9):31-39.

[3]姜英兵,严婷.制度环境对会计准则执行的影响研究[J].会计研究,2012(4):69 -78.

[4]赵玉洁.法律环境、分析师跟进与盈余管理[J].山西财经大学学报,2013(1):73-83.

[5]李维安,王新汉,王威.盈余管理对审计意见的影响[J].财经论丛,2005(1):78 -85.

[6]刘继红.国有股权、盈余管理与审计意见[J].审计研究,2009(2):32-39.