亚太拼图:两条轨道的竞争和中美力量的消长

2013-09-17张兴彬

若 木 张兴彬

2013年,亚太地区经济一体化的历史进程进入新的纪元。3月15日,安倍晋三高调宣布日本将正式加入跨太平洋伙伴关系协定(Trans-PacificPartnership,简称TPP)谈判,争取成为这一美国主导的亚太自由贸易区的第12个成员国。3月26日至28日,在韩国首尔,中日韩自由贸易区 (China-Japan-KoreaFreeTrade Agreement,简称CJK-FTA)进行了首轮谈判。历时十四年酝酿,东北亚三国的自由贸易区建设迈出了历史性的一步。2013年5月,东盟10国、中日韩以及印度、澳大利亚、新西兰等16国还将举行 “区域全面经济伙伴关系”(RegionalComprehensiveEconomicPartnership,简称RCEP)的第一轮谈判。2015年底前,一个覆盖东亚、辐射印澳,囊括全球一半人口的巨型自由贸易区将横空出世。中日韩自由贸易区将成为RCEP框架的一部分。在亚太地区经济一体的进程上,出现了TPP协议的亚太轨道和RCEP协议的东亚轨道相互竞争的格局。

亚太经济一体化的曲折历程

亚太地区(Asia-Pacific)是一个很宽泛的地理概念,有狭义和广义之分。狭义上的亚太地区主要是指西太平洋地区,大体包括广义上的东亚地区以及澳大利亚、新西兰等与东亚关系密切的大洋洲国家。广义上的亚太地区,相当于泛太平洋地区(Pan-Pacific),包括环太平洋和大洋洲的所有国家。由于印度洋面积只有太平洋的五分之二,在地理上可以视为太平洋的一个边缘海,有时也把印度次大陆的国家列为亚太国家。在英语语境中的世界地理划分中,经常还会有AsiaandPacific的区域概念,也很容易被翻译成“亚太地区”,要视情况而定,在包括中东有关国家的情况下,应翻译成“亚洲和太平洋地区”为妥。因此,亚太地区这个概念,可以视为是以东亚地区为核心的一个广泛的地理区域。冷战后世界经济的全球化、区域经济的一体化成为并行不悖的两大潮流。广义上的亚太地区经济一体化,更接近经济全球化的概念。在区域经济一体化的问题上,东亚地区才是可以与西欧、北美相比较的地理概念。

作为成熟的区域经济一体化组织,欧盟和北美自由贸易区都在20世纪90年代初建成,而东亚的区域经济一体化却长期滞后。一方面,东亚一体化的内部条件并不优越,国家众多、大小悬殊,政治体制、经济发展差异性较大,领土争端和历史遗留问题也比较多。另一方面,美国长期插手东亚事务,也是影响东亚一体化极为重要的外部因素。美国在东亚地区长期保持军事存在,对地区安全和秩序的影响举足轻重。二战以来,美国从未放弃在经济上控制东亚地区,将其纳入亚太经济一体化的轨道。1989年成立的亚太经合组织(Asia-Pacific EconomicCooperation,简称APEC)就十分明显的反映了美国这方面的意图。近年来,从APEC框架下脱胎而来的TPP,成为美国新的亚太经济战略工具。美国以亚太经济整合,防止东亚脱缰的战略思想一脉相承。对于东亚地区自发的经济一体化行为,美国从来都是敏感的、消极的和反对的。1990年,时任马来西亚总理马哈蒂尔提出“东亚经济集团”的设想,后来改称“东亚经济论坛”,由于美国的反对未能启动。1997年金融危机后,日本提出建立亚洲货币基金组织的倡议,同样因为美国的反对而流产。但是,东亚地区自身的经济一体化历经曲折,却从涓滴细流,渐成江河。从东盟内部的经济合作,到中国—东盟自由贸易区,再到RCEP,东亚经济一体化即将实现三部曲的华丽转身,并向泛亚太地区扩展。

可见,作为亚太核心地区,东亚经济一体化始终和泛亚太地区的经济整合交织在一起,亚太轨道和东亚轨道并存的局面一直存在。整体来看,冷战后二十年来,亚太地区的经济一体化经历了三个阶段。

东盟和APEC并行不悖

冷战结束到1997年亚洲金融危机前,亚太地区的经济一体化处在酝酿起步期。当时的日本是东亚经济发展的“火车头”,形成了以“雁形模式”为特征的经济合作格局,但没有一体化的组织。1992年,新加坡举行的东盟第四次首脑会议,正式做出了建设东盟自由贸易区的决定,首先在印尼、马来西亚、菲律宾、新加坡、泰国、文莱等原东盟6国之间构建。东亚轨道的经济一体化进程从局部地区发轫,并不引人注目。

1995年,世界贸易组织(WTO)正式成立。西方国家希望通过WTO平台推动全球的贸易自由化。美国在亚太地区,利用APEC推动WTO的目标。1994年11月,在印度尼西亚茂物举行的APEC峰会上,提出了发达成员国在2010年前、发展中国家成员在2020年前,实现亚太地区贸易及投资自由化的远景目标。但是作为亚太轨道的APEC还只是一个松散的多边经济论坛,在“开放、渐进、自愿、协商、发展、互利与共同利益”的APEC精神下,旨在推动自由贸易和经济一体化进程的“茂物目标”还只是空中楼阁。

中国—东盟自由贸易区独领风骚

1997年亚洲金融危机以后,是东亚地区经济一体化发展的转折点。在危机中,中国承诺人民币不贬值,减轻了东亚各国的经济创伤。对比西方主导的国际货币基金组织(IMF)苛刻的经济结构改革条件,中国赢得了东盟对华政策的根本改变,从保持戒备到开放支持。在此基础上,2002年中国和东盟正式签署了自由贸易区协议。2010年,中国—东盟自由贸易区建成,中国在东亚经济一体化上赢得了主导地位。中国—东盟自由贸易区,是中国发起的第一个多边自由贸易区,也是世界上最大的发展中国家自由贸易区。2002年中国和东盟双边贸易额为547亿美元,2012年,中国与东盟贸易额达到4001亿美元,比2002年增长了6.3倍,年均增长率超20%。中国于2010年成为东盟第一大贸易伙伴,2011年,东盟成为中国第三大贸易伙伴。中国—东盟自由贸易区风生水起,日本和韩国如何按捺得住。2007年,日本与东盟签署全面经济伙伴协定,2009年,韩国和东盟也签署了自由贸易协定,东亚经济的一体化进程迈出了一大步。

相比之下,在APEC框架下,泛亚太地区的经济整合并无实质性进展。2005年,在APEC的框架下,新加坡、新西兰、智利、文莱四个国家签订了一个跨太平洋战略经济伙伴关系协定(Trans-PacificStrategic EconomicPartnershipAgreement,简称 TSEP 或 P4), 此即当今名声大噪的TPP的前身。在2008年美国次债危机以前,TSEP还是一个名不见经传的小型的自由贸易协定,影响力十分有限。

RCEP和TPP的双轨竞争

2008年全球金融危机以后,为刺激经济发展,世界各国谋求建立双边或区域自由贸易协定的行为十分活跃。亚太地区也不例外,各类涉及商品、服务、投资的自由贸易协定如雨后春笋般涌现出来。2008年以来,在亚太区域内国家已经签订生效的区域贸易协定超过30个。如中国和新加坡、新西兰、智利、秘鲁、哥斯达黎加等国签署了自由贸易区协定;日本和印度、秘鲁等国签署了自由贸易区协定;韩国和美国、印度、智利等国签署了自由贸易区协定。这些自由贸易区连点成线,连线成面,极大地促进了亚太经济一体化的进程。在此基础上,TPP和RCEP作为两个亚太地区覆盖面最广的自由贸易区协定终于浮出水面。

2008年美国发现了TSEP的潜在价值,入主并将其改造为美国主导亚太经济一体化的战略工具。2009年,美国正式提出扩大跨太平洋伙伴关系计划,TSEP易名为TPP。此后TPP迅速扩张,澳大利亚、秘鲁、马来西亚、越南、墨西哥、加拿大先后成为TPP的成员。日本也在加入TPP的谈判过程中。加上日本,TPP12国的GDP达到28万亿美元,占全球的40%。作为美国主导的亚太经济一体化组织,TPP势头正猛。与此同时,东盟相继与日本、韩国、印度以及澳大利亚和新西兰签订了自由贸易协定,形成了以东盟为核的中心辐辏式的格局,在此基础上RCEP已呼之欲出。与此同时,中日韩自由贸易区(CJK-FTA)的谈判也于今年正式展开。2013年,中日韩自由贸易区和RCEP的谈判相继拉开帷幕,标志着东亚轨道的亚太经济一体化进程进入了实质性阶段,构成了对TPP的有力竞争。

TTP和RCEP的差异分析

TTP和RCEP同为泛亚太性质的地区经济一体化协议,彼此具有竞争关系,不过差异性也很明显。

从覆盖范围来看,TPP明显比RCEP更有泛太平洋的性质,在环太平洋沿岸的地理分布也相对分散。目前11个成员国,美洲国家有5个,大洋洲国家有2个,亚洲国家有4个。RCEP计划包括东亚地区13国和大洋洲的澳大利亚、新西兰,以及南亚的印度,实际上也带有泛亚太的性质,但相对具有更强的“亚洲性”,东亚13国构成了RCEP的主体。再加上隔海相望的印度和澳大利亚、新西兰,RCEP国家在地理上连成一片,都位于西太平洋地区。

从规模和重心来看,TPP比RCEP的经济总量要大,而RCEP比TPP覆盖的人口要多,美国和中国分别是两个集团的经济重心。日本加入以后,TPP12国的GDP总量将占到全球的40%,而人口只占全世界的10%。2015年,RCEP建成以后,将拥有占世界总人口的50%,GDP占全球的30%。按照目前的数据,TTP12国的GDP总量达到28万亿美元,美国的比重达56%。而拟建中的RCEP16个成员国的经济总量约为21万亿美元,中国占的比重为38%。

从成员国的经济发达程度上看,TPP相对来说是个“富国俱乐部”,而RCEP国家的经济发展水平参差不齐,发展中国家的比例较大。TPP12国大多数经济比较发达,除了美国、日本、加拿大、澳大利亚、新西兰、新加坡等发达国家,文莱、智利等国已经步入高收入国家行列,墨西哥、马来西亚人均GDP也超过1万美元,属于中等偏上收入国家。目前只有越南是相对欠发达的国家,2012年越南的人均GDP只有1500美元,在世界上位列第139名,属于中等偏下收入国家。越南加入TPP以后,短期内经济受冲击的程度会相当大。而相比之下,RCEP国家里中等收入及其以下的发展中国家还有不少。

从协议内容来看,TPP的门槛要高出RCEP不少。美国主导下的TPP规则,号称全面、高水平的21世纪下一代自由贸易规则,原则上要求100%的零关税,在知识产权、劳工标准、环境保护、政府采购、技术贸易壁垒、动植物卫生检疫等方面,标准之高和覆盖领域之广超乎所有现行的自由贸易协议。RCEP在市场准入方面没有TPP那么高的门槛,但自由化程度仍将高于东盟与中日韩和澳大利亚、新西兰等6国分别签署的5个自由贸易区协议,关税取消的比例将达到95%左右。虽然没有TPP的严格性,RCEP仍然致力于消除内部贸易壁垒,创造更自由的投资环境,扩大服务贸易,加强知识产权保护。

从谈判进度来看,TPP谈判开始较早,发展速度较快,但由于门槛高,推动的难度也越来越大。RCEP起步相对较晚,但由于有5个“东盟+1”的双边自由贸易区的基础,门槛相对较低,进展会比较顺利。近年来TPP的发展一直很快。从2010年3月,第一轮墨尔本谈判以来,TPP已经进行了16轮谈判。2013年5月,还将在秘鲁的首都利马进行第17轮谈判。TPP成员国已经达到11个,日本是正在谈判的第12个成员国,但国内反对的声音不绝于耳。美国也要求韩国加入TPP,并施加了不小的压力,在韩国国内造成了很大的分歧。相比之下,RCEP尽量考虑各成员国的舒适度和可行性,不像TPP一上来就提出过高的开放要求,进展可能会相对顺利。除了印度由于本身的产业基础比较薄弱,存在最终通不过RCEP“答辩”的可能性。在东盟和印度的已经签订的自由贸易区协定中,印度已经受到了优厚的待遇,只须承诺减免78.8%的关税。RCEP要求减免95%的关税要求,对印度来说是勉为其难。按照东盟与各方议定的时间表,RCEP将于2013年5月启动谈判,2015年底完成。目前RCEP货物贸易工作组、服务工作组和投资工作组都已经启动。

亚太经济格局调整的深刻背景

近年来,亚太经济一体化的步伐明显加快,呈现出各方角力、多轨并存的复杂局面。亚太经济版图的分化重组,受到世界格局调整的深刻影响。这既是冷战后二十年,大国力量对比出现明显变化,经济全球化、区域经济一体化进一步向纵深发展的结果,也深刻地体现了亚太各国政治、经济发展的不平衡。

多哈停滞的“旁逸”效应

在2006年世界贸易组织(WTO)的多哈回合谈判中止以前,多边贸易谈判是推动国际贸易谈判的主渠道。拆除关税、非关税的贸易壁垒,促进商品、服务、投资的自由化,成为世界经济发展不可遏止的趋势和潮流。WTO多哈回合谈判停滞不前,全球范围的自由贸易扩展受到阻力,各类区域性的自由贸易组织就相应地增多起来。根据WTO的数据,2006年底已经生效的区域自由贸易协定有214个,到2013年1月,已经达到354个,另外还有192个在谈判或在准备过程中。

危机时代的“万能药方”

2008年美国次贷危机以后,继之以欧元区主权债务危机、美国“财政悬崖”,世界经济近年增长乏力。如何发掘新的经济增长点,成为各国政府的难题。作为拉动经济增长的三驾马车之一,扩大出口始终是各国政策菜单上必不可少的选项。双边或区域自由贸易协定,于是成为各国政府青睐的“万能药方”。据美国商务部的统计,美国目前已经和20个国家签订了自由贸易协议。2012年美国对这20个国家的出口占了全部出口的一半,增速则是两倍。甚至投资和贸易早已十分紧密的欧盟和美国,也准备在今年启动跨大西洋自由贸易区协定的谈判。亚太地区,许多国家都是外向型经济,欧美市场不景气,经济就会“感冒”。近年来,TPP和RCEP等泛亚太地区贸易区的建设提上各国的日程表,具有明显的危机时代的背景色。

奥巴马的ABC战略

2008年以来,全球资本主义陷入历史性的危机,而相形之下,中国的经济发展一枝独秀。奥巴马就任美国总统以来,对亚太地区空前重视,认为中国崛起对美国霸权带来前所未有的挑战,在战略上提出了“亚太再平衡”的概念。根据国际货币基金组织的数据,2008年底中国的GDP为4.5万亿美元,到2012年底中国的GDP已达8.3万亿美元,并在2010年超过了日本,成为世界第二经济大国。根据目前的趋势,2018年中国的GDP将达到15万亿美元,届时将相当于美国的70%。同时,中美两国的经济依存度越来越高,中国已经连续四年成为美国的第一大进口商品来源地。按照美国商务部的统计口径,2012年美国从中国进口了4256亿美元的商品。中国是美国第三大商品出口目的地,2012年美国对华出口额达到1105亿美元。中国目前还持有1.2万亿美元之巨的美国国债。由于战略上的不信任,美国对于中国的崛起防范心理很强,对于经济上对中国的依赖十分担忧。奥巴马上台后,希望找到其他国家替代中国市场的作用,有美国学者称其为ABC (AnyoneButChina2)战略。TPP正是奥巴马ABC战略的重要一环。美国希望通过在亚太地区构建一个高水准的排除中国在外的FTA协定,通过贸易转移效应,在经济上削弱中国。美国拉日本加入TPP,也是出于在经济上进一步绑定日本。日本加入TPP以后,美日两国GDP总量将占TPP12国的80%,TPP将成为事实上的“美日自由贸易协定”。美国便达到强化美日同盟,固化东北亚的安全结构的目的。

2013年,随着中日韩自由贸易区和RCEP谈判的相继开始,TPP正式面临有力的竞争。商场如战场,亚太地区一时“山雨欲来风满楼”。亚太各国对此“战事”都高度关度,对于加入TPP还是RCEP的利害得失权衡轻重,精打细算,唯恐“站错队”。从TPP和RCEP的竞争态势来看,中国和美国是博弈的两大主角。美国要利用TPP在经济上围堵、排挤中国,中国则以构建中日韩自由贸易区和RCEP谈判进行对冲和反制。

大背景下的中日韩自由贸易区

在TPP和RCEP竞争的大背景下,中日韩自由贸易区(CJK-FTA)的构建具有十分关键的意义。中日韩三国的GDP占到RCEP16国总和的70%,其分量显而易见。如果中日韩自由贸易区,可以高水平的顺利建成,必然成为RCEP的重心所在。RCEP以东盟为中心构建,而以东北亚三国为中心运转。中国——中日韩自由贸易区——RCEP的三级结构,有利于形成中国主导下的亚太经济一体化格局。从应对TPP竞争的角度看,日本和韩国均是TPP扩张的重要对象。日本已经加入了TPP谈判。在美国的压力下,韩国在近期加入TPP的可能性也很大。因此,对于中国来说,尽快完成中日韩自由贸易区(CJK-FTA)的构建是迫切的。

只有更“深”才有意义

中日韩自由贸易区可以视为RCEP框架下的一部分,但又有一定的独立性和竞争性。由于RCEP是在5个“东盟+1”的自由贸易协定基础上,进一步深化构建而成,且中日韩自由贸易区与RCEP同步谈判,因此,中日韩自由贸易区必须比RCEP更优惠、更自由,才有意义。通俗地讲,就像在一个大池子里挖一个小池子,大池和小池同时动工,这个小池子必须挖得更深,才可能存在。中日韩自由贸易区协议可以比RCEP协议签订迟一些,但一定要水平更高、层次更深。也就是说,中日韩自由贸易区和RCEP存在一定的竞争关系,如果中日韩自由贸易区不能在一定的时间内顺利谈判成功,或者达成协议的贸易自由度比较浅,就会被更多边的RCEP淹没掉。当然,中日韩自由贸易区的谈判,也给东盟主导构建的RCEP造成一定的压力。

任重而道远

相比欧盟、北美自由贸易区,中日韩三国内部的贸易量比重偏低。欧盟27国的内部贸易量占成员国进出口总量的63%,北美自由贸易区的内部贸易量占美加墨三国贸易总量的20%,而中日韩之间的贸易量只占三国进出口总量的11%。一方面,中日韩三国的经贸联系十分密切,彼此都是对方重要的贸易伙伴,日本和韩国分别是中国的第二大和第四大贸易伙伴,中国和韩国分别是日本的第一和第三大贸易伙伴,中国和日本则分别是韩国的第一和第三大贸易伙伴。另一方面,中日韩三国对欧美市场的依赖程度都比较高,彼此之间在进出口方面的依赖率并不高。这在一定程度上会影响中日韩自由贸易区构建的积极性;反过来也可以认为,中日韩三国之间还有很大的贸易潜力。

中日韩自由贸易区的谈判存在三重困难,可谓任重而道远。首先是由于领土纠纷、历史问题,以及朝鲜半岛安全等问题,三国政治互信的基础还比较薄弱。就政治关系而言,近年来中日关系几近冰点,日韩关系龃龉不断,中韩关系相对较好,但是牵涉朝鲜的因素,韩国对华的政治信任度也不高。由于涉及海洋权益,三国之间领土纠纷是个不小的问题。中日围绕钓鱼岛问题对立情绪严重,日韩的竹岛(独岛)纠纷丝毫不亚于前者。按照中国外交部的说法,中韩不存在领土争端,但是在位于两国专属经济区重叠部分的苏岩礁问题上,也有外交摩擦。日本的历史反省问题,是其影响与中韩关系的顽疾。朝鲜的核试验和弹道导弹试验,经常令东北亚的安全处于紧张局面。长期以来,东北亚三国政冷经热,一直是影响地区经济融合的重要因素。

其次,中日韩保护相对脆弱产业的需求,是三国构建自由贸易区的现实障碍。中日韩构建自由贸易区,意味着在三国范围内产业调整和资源重新分配,对各自敏感的弱势产业是十分不利,政府会面临相关利益集团的压力。对于日韩来说,农产品、食品加工、纺织和服装产业将面临来自中国的巨大挑战。尽管中国产品存在质量、环保标准等方面的问题,但即使日韩大幅提高从中国进口商品的标准,仍然会有很强的竞争力。同样,对于中国来说,汽车、钢铁、石化、电子信息等行业也面临日韩的巨大压力。

再次,美国对日韩的压力是影响中日韩自由贸易区谈判的外部因素。由于美日同盟、美韩同盟的存在,日本和韩国受美国的影响和控制较深。如今,美国又拿出了TPP这个对付中国的利器,要求日韩入盟,其实对日韩来说,也是一个“政治考验”。对于中国来说,中日韩自由贸易区是对冲TPP的主要工具。是选择加入TPP,还是中日韩自由贸易区,向东还是向西,孰先孰后,意味深长。日本在加入TPP问题上的高调和积极,对国内反对的声音充耳不闻。安倍政府的亲美表现得如此轻浮,无疑会招致中国的反感,也可以想见日本在中日韩自由贸易区谈判上难免会不太“尽心”。韩国目前在加入TPP的问题上,也受到了美国很大的压力。由于TPP在开放市场方面具有很高的要求,韩国国内目前争议很大。考虑到近年,韩国和美国刚刚签订了自由贸易协定,韩国本身对加入TPP的兴趣也并不太大。对于中美来说,韩国的选择显得尤为关键。如果,韩国顶不住压力,步日本的后尘加入了TPP谈判,轻则增加中国在中日韩自由贸易区谈判中的成本,重则会导致中日韩自由贸易区谈判的失败。

十字路口上的东盟

亚太经济的一体化进程有一个特点,就是“小国搭台,大国唱戏”。具体而言,东盟起到了关键性的作用,通过“10+X”的平台,把周边大国聚拢在一起,最终有了RCEP的倡议。TPP也不例外,最初也是由东盟成员国中的新加坡、文莱和新西兰、秘鲁4个中小国家发起的。

由于冷战结束以后,亚太在地区安全上两个阵营对峙的局面并未结束。集体安全机制缺失的前提下,东盟平台对促进亚太的安全对话、经济合作起到了桥梁的作用。通过“10+1”(1可能是中国,也可能是日本、印度或其他国家)、“10+3”(东盟和中日韩)、“10+6”(“10+3”和澳大利亚、新西兰、印度)、“10+8”(“10+6”和美国、俄罗斯)等套娃一样的重重框架,东盟引入周边大国,使其相互平衡和制约,构建以自身为中心的亚太安全体系和经济一体化组织。RCEP正是基于这样的架构。按照东盟的设想,RCEP目前的谈判对象只考虑与东盟已经签署自由贸易协定的中日韩和澳大利亚、新西兰等16国将RCEP建设到一定程度后,再讨论邀请美国、俄罗斯等国加入的事宜。

但是东盟是“小马拉大车”,动力不足。东盟十国的GDP总和仅占拟建中的RCEP16国经济总量的10%,很难发挥真正意义上的主导作用。东盟仍然积极推动RCEP的建设,有更深层次的考虑。一是顺应地区经济一体化的潮流,争取主动权。TPP的扩张和中日韩自由贸易区的构建,是东盟积极推动RCEP的外部竞争因素。二是以RCEP为契机,推动内部的经济整合。东盟早就提出在2015年建成经济共同体的目标,但是内部差异性过大,实现并不容易。构建RCEP,是东盟借外力促进内部融合的策略。三是基于政治上的考虑,通过构建RCEP进一步提高东盟的国际影响力,以及在亚太地区事务上的发言权。四是争取更多的相对经济收益。利用发起RCEP谈判的有利地位,争取周边大国给予更多的贸易优惠措施。

东盟积极主导RCEP谈判,表现出的是危机感,唯恐在新一轮亚太经济一体化潮流面前被分化和边缘化。由于东盟国家的差异性过大,经济整合的难度很大,内聚力有限。在外部经济大国的吸引下,很容易分崩离析。由于经济发展程度不一、文化和信仰差异性大、缺乏核心国家作为“发动机”,东盟经济共同体能否在2015年真正意义上建成,值得商榷。TPP的扩张却摆在眼前,目前已经有4个东盟成员国是TPP的成员国,菲律宾和泰国下一步加入TPP的概率也很大。TPP将导致东盟国家的两极分化,分成相对发达的加入TPP的成员国和相对落后的非TPP成员国两部分。此外,中国主导的大湄公河次区域经济合作组织,也包含了中南半岛上的5个东盟成员国。目前来说,该组织还没有TPP一样对东盟的分化能力,但是考虑到中国不断增长的巨大经济引力,这种潜在的可能性还是存在的。由此可见,东盟正处于一个关键的“十字路口”,如果不能抓住机遇,实现经济的一体化,就会面临分化瓦解的危险。

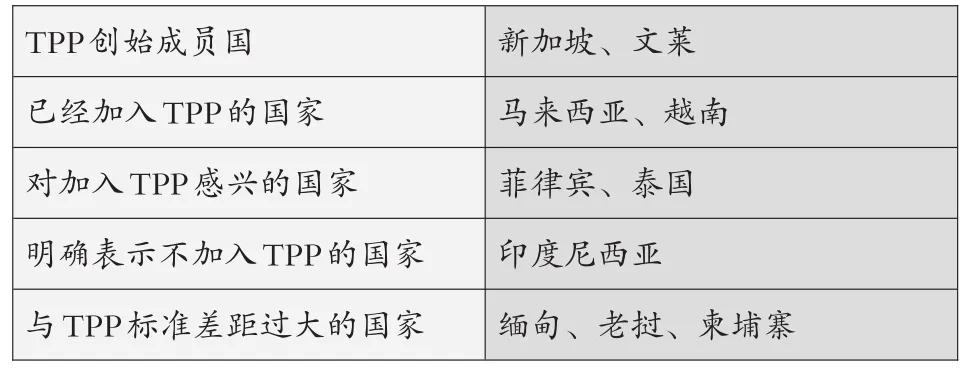

东盟十国与TPP的关系图

亚太经济版图的重塑

冷战结束以来,亚太地区的经济增长明显快于其他地区。中国在经济上的迅速崛起,中美两国经济规模的差距明显缩小,改变了亚太的经济版图。2012年,美国的GDP为15.6万亿美元,仍居世界之首;中国的GDP达到8.3万亿美元,相当于美国的52%,排世界第二。如果按平价购买力换算,中国的GDP则达到12.4万亿美元,达到美国的80%,中美两国的经济总量已经十分接近。就对外贸易情况而言,2012年美国和中国的进出口总额都超过了3.8万亿美元。据WTO的统计,中国比美国仅少156亿美元。中国是世界上最大的出口国,美国是世界上最大的进口国,中美已经比肩为地球上最大的贸易国家。面对中国的崛起,美国采取了一系列的防范措施,TPP其中重要的一环。中国则通过构建中日韩自由贸易区和参与RCEP作为对冲策略。TPP和RCEP两条轨道的竞争于2013年正式拉开帷幕,胜负如何还充满不确定性,亚太经济版图面临新一轮的重塑。

TPP对中国的挑战

美国政府从来没有承认TPP有针对中国的意图,尽管也没有否认,但国际社会上几成定论。笔者认为,抛开政治的因素不谈,美国主导的TPP作为一个高标准的下一代自由贸易协定,要求100%的零关税,在知识产权、劳工标准、环境保护、政府采购、打破国有企业垄断以及金融、电信等服务业开放等方面都有严格的规定。TPP标准之高,就是作为发达经济体的日本、韩国也望而生畏,顾忌不少。而这些方面几乎全是中国的软肋。因此,即使美国盛情邀请中国加入TPP,中国在短时间内都不会考虑。中国亟须考虑的是,TPP会对中国造成多大的负面损失,以及如何应对其挑战。

从TPP对中国经济的影响看,主要是贸易转移效应。美国无非是要找到中国的替代国,提供美国消费的廉价商品。目前加入TPP的国家中,只有墨西哥、越南等为数不多的国家可以部分地替代中国。墨西哥将是最大的受益国。目前美国的进口中,中国占18%,墨西哥占12%。据估计,2018年,墨西哥将取代中国成为美国最大的商品供应国。越南的潜力也很大,这也是其冒着很大的风险加入TPP的原因之一。菲律宾、泰国对加入TPP兴趣很大,恐怕也是看到了这一点。对于中国来说,一些劳动密集型的出口加工行业将面临不小的损失。

“失之东隅,收之桑榆”,TPP作为外部压力,刺激中国寻求破解之道,解决经济发展的长远之计。一是TPP给中国带来危机感,为避免在世界经济中被边缘化,中国也加快了中日韩自由贸易区的构建,并积极参与东盟搭建的RCEP。二是促使中国加快产业的转型升级,提高出口产品的质量和技术含量,在知识产权、环境保护、劳工标准等方面更加严格,增强对新一代自由贸易游戏规则的适应能力,提高经济的竞争力。三是加快经济结构调整和收入分配制度改革,真正把内需释放出来,降低外向型经济在国民经济中的比重。事实上,近年来中国经济对外贸的依赖率已经下降了很多。根据世界银行的统计数字,中国进出口总额与GDP的比例在2006年达到顶峰值70.6%以后,呈下降趋势,2012年只有49.2%了。

中国之外,另有所图

TPP作为美国的经济战略工具,具有很强的泛政治化的倾向。名义上是拉拢某些亚太国家对付中国,实际上却暗藏杀机。TPP的高标准,便于美国利用其强大的经济优势,对其他成员国进行有效的经济控制,特别是对日本、韩国、越南等在文化心理上与美国有一定差距的TPP国家。

日本和韩国作为美国在东北亚地区的重要盟国,对美国的离心倾向一直存在。美国在日韩两国都有大量军事基地和驻军。日本从骨子里头是希望美国这个“太上皇”赶紧搬走的。韩国是非穆斯林世界中最反美的国家。美国祭出TPP这个神器,某种意义上也是“项庄舞剑,意在沛公”,对中国的“杀伤力”不一定会很强,对日本和韩国却可能是致命的。美国的深层战略意图,就是通过TPP,在经济上加深对日韩的控制,从而将其绑定在美国的战车上。

对于越南来说,加入TPP更是一招险棋,由于经济基础远比日韩脆弱得多,将来被美国所控制的程度可能会深及骨髓。当年,日韩因为冷战的价值,受到美国的卵翼,获得了经济上的起飞。这样的故事,大概不会在越南身上重演。越南加入TPP,在高标准、高开放的市场环境下,是置之死地而后生,还是折戟沉沙,沦为美国新的附庸国,国际社会将拭目以待。

两条轨道,殊途同归

TPP和RCEP在亚太经济一体化上的竞争,虽然带有强烈的政治色彩,但毕竟是一个经济领域的问题,有自己本身的规律。以平价购买力计算,中国的GDP将在2017年左右超过美国;以汇率计算,则在2027年左右。面对中国巨大市场的诱惑,任何第三国都不会追随美国去孤立中国。美国是一个现实主义的国家,在中国崛起的事实下,会选择与中国更好的合作而不是对抗。因此,美国以TPP围堵和排挤中国,会收到事与愿违的结果。中短期来看,TPP和RCEP主要表现为竞争关系,甚至会造成亚太国家分裂成两个阵营。在美国处心积虑的围堵和排挤下,中国经济会暂时受到一些影响,但不会伤及根本;反而会促进中国加速经济的转型,提高经济的质量。TPP很难改变中国崛起的大趋势,美国还是要适应在亚太地区和中国真诚合作。长远来看,TPP和RCEP最终会殊途同归走向融合,亚太经济将实现完全的一体化,不是美国主导,也不是中国主导,中美将平分秋色。