股权分置改革降低了信息风险吗?

2013-09-16许慧

许 慧

(广东工业大学管理学院,广东广州,510520)

一、引言

近年来研究公司治理的文献中发现,股权集中是一种普遍的现象,而对一些投资者保护较弱的新兴国家,股权集中程度更高[1],同时经验研究也表明所有权的高度集中以及所有权和控制权的高度分离,都将大大降低盈余信息质量,增加信息风险。[2]在股权分置改革前,我国上市公司控股股东持有的多为非流通股,资本市场股票价格变化不会影响其股份财富,控股股东会通过各种“掏空”行为攫取控制权收益,而降低会计信息质量,提高信息风险。[3]但股权分置改革后,由于上市公司股票得以全流通,控股股东主要通过股票的资本利得获利,因此如何保持收益的长期性成为控股股东追求的目标,这一目标将促使上市公司提高其信息披露水平和质量[4],但另一方面,股票的全流通也使得控股股东获得了股票变现的机会,他们可能会为了追求短期资本收益,而通过其控制权或其对公司的影响力粉饰公司的财务报表,提高股票的市场价格,从而获得超额资本收益。可见,股权分置改革后的股票全流通,能否抑制控股股东的侵占行为还不明确,公司会计信息质量和风险是否得以改善也尚不确定。

本文以盈余信息风险作为会计信息质量的替代变量①,以完成股权分置改革的上市公司为样本,考虑控股股东性质和治理环境以及新会计准则实施对信息风险的影响,研究结果发现,作为信息风险指标的异常应计波动与是否完成股权分置改革呈显著地负相关性,即股改的公司信息风险有所降低,但是这种效果仅存在于非国有性质的上市公司;同时还发现治理环境差的地区股权分置改革信息风险效果的边际效应更高;将信息风险进一步分为固有和可操纵信息风险时,发现股权分置改革仅对可操纵信息风险有影响。

二、制度背景与文献回顾

股权分置是我国资本市场中独有的股权形态,其存在给我国资本市场的发展带来了一系列弊端,如资本市场配置功能受阻,控制权竞争市场无法真正形成,控股股东利益与股票价格脱节,管理层缺乏市场监督;我国的资本市场中政府身影较多,资产重组缺乏有效性,且交易信息不透明等。为了扫清资产市场发展过程的这些不利因素,更好地服务于市场经济,2005年5月国务院开始对上市公司股权分置改革进行试点,并在此后的几年里逐步推广,最终达到股票全流通。

对于资产市场中的这样一次“革命”性的变革,学术界进行了大量研究。唐国正等通过对股权分置改革试点公司的案例研究,发现股改并没有保护流通股股东免受改革带来的损失。[5]尽管股改工作中所采用的市场化博弈机制可在一定程度上保障对价方案的合理性和两类股东的利益,但机构投资者未发挥其议价能力[6],没有实现对中小投资者利益的保护,因为机构投资者和上市公司之间可能存在战略合作[7]。傅勇和谭松涛也发现机构投资者合谋的结果使得非流通股股东得以支付一个较低的对价水平,而机构投资者则通过内幕交易获得额外收益。[8]同时由于保荐行业在一定程度上的寡头垄断,出现了对价“群聚”现象,这不利于对流通股股东的利益保护,[9]为此,流通股股东所获得的对价补偿并不高[7]。但经验证据同时也表明股权分置改革对资本市场的有效性以及对上市公司质量有影响,杨善林等研究表明股票的全流通纠正控股股东利益取向的有效性,改善公司治理效用,[10-11]而申慧慧等的研究也表明股改后的非国有上市公司向上盈余管理程度显著提高,盈余持续性显著降低。[12]李增福等研究发现,国有控股公司负债水平对应计盈余管理无显著影响,但与真实盈余管理正相关,非国有控股公司的负债水平与应计盈余管理和真实盈余管理都显著正相关。[13]

从上述可见,已有文献主要集中在股权分置改革的支付对价和流通股股东权益保护等方面,较少文献涉及股权分置改革后的效果研究,而且根据笔者掌握的文献,很少有作者是基于信息风险的视角对股权分置改革进行相关研究,本文则基于信息风险的视角,研究股权分置改革对控股股东机会主义行为的影响,以检验股权分置改革的效果。

三、理论分析与研究假设

股权分置改革后,上市公司实现了股票的全流通,控股股东与流通股东所持有的股票不再具有差异性,股价波动不再只是对流通股东的财富有影响,控股股东所持股票的价值也受到了公司股价的直接影响。基于“理性人”的假设,控股股东为了追求自身财富的最大化,其有动力改善公司经营环境和财务状况以提高公司股价,即股票价格能有效制约控股股东机会主义行为,从而降低“掏空”行为并提高信息披露水平和质量,降低信息风险。但是,股票的全流通也为控股股东获得了股票变现的机会,控股股东也可能为了追求短期的资本收益,通过其控制权或其对公司的影响力粉饰公司的财务报表,提高股票短期的市场价格,从而获得控制权私有收益,同时加大公司的信息风险。该问题可以通过实证方法进行解决,假设如下:

H1——股权分置改革前后上市公司的信息风险存在差异。

由于我国上市公司控股股东的性质有国有和非国有之分,且不同的控股股东性质将导致公司经营目标的差异,也就决定了在股权分置改革后控股股东的侵占行为和公司信息质量也应存在差异。国有上市公司所有人的“缺位”,内部控制人并不能直接获得公司股价变动带来的资本收益,且控股股东的股票出售需要行政审批,短暂资本收益难以实现。但非国有上市公司则不然,其利益侵占和操纵盈余获得收益均直接归属于其自身,控股股东更有动机进行利益侵占和盈余管理,增加公司的信息风险。可见,股权分置改革对国有与非国有上市公司的信息风险的影响存在差异,已有经验证据也表明股权分置改革后,非国有上市公司较国有上市盈余管理程度显著提高,但盈余持续性显著降低。[12]为此,本文提出假设:

H2——股权分置改革对不同性质上市公司信息风险的影响存在差异,且非国有上市公司的信息风险在股改后变化更为显著。

我国属于新兴发展中国家,资本市场发展、法律监管和市场监督均不完善,控股股东利益侵占行为普遍存在。[14-15]同时我国经济和社会发展地区间不平衡,各地区市场化程度、政府干预经济程度和投资环境等差异,导致了法律执法有效性的差异。[16]法律的执行情况将影响到一个国家或地区的治理环境[17],辛宇和徐莉萍研究发现较好的治理环境降低股权分置改革的成本,显著缓解机构投资者和控股股东“合谋”侵害中小投资者利益等代理问题的发生。[18]可见,公司所在地治理环境的好坏将影响股权分置改革的效果。为此,本文提出假设:

H3——上市公司所在地的治理环境将影响股权分置改革的信息风险效应。

四、研究设计与变量选择

信息风险是与投资者投资决策紧密相关的公司特征信息质量差的概率[19],主要有两种评估手段,即短期评估和长期评估,分别可通过修正的Jones模型和DD模型进行计量。从信息风险的概念看,其实质应该为一种概率,采用时间序列计量应该更为准确,同时,DD模型采用的是异常应计的波动性作为信息风险的替代变量,而风险即为偏离平均值的程度,也属于波动性的范畴,为此,本文选用DD模型对信息风险进行计量,模型设定如式(1):

其中:TCAj,t是流动性应计项目;CFOj,t是公司的经营活动产生的现金净流量。模型(1)回归结果中,TCAj,t为正常流动性应计项目的估计值,而残差υj,t的估计值为异常应计项目,信息风险即采用 υj,t的标准差来计量。

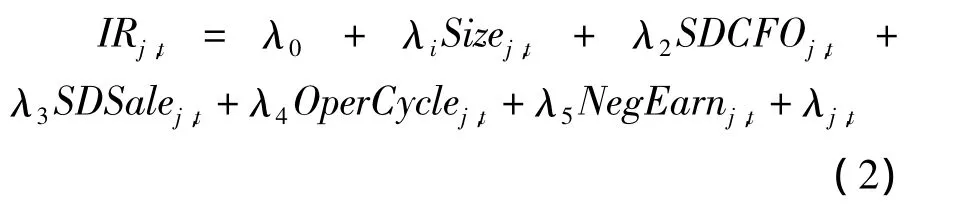

同时DD还认为,信息风险本主要由两种原因形成,一方面是公司经营模型以及经营环境等固有特性所造成的,另一方面是由于管理层会计政策选择、应计管理等主观随意因素导致的,由此可将信息风险分为固有信息风险和可操纵信息风险,其分别代表不同的信息风险[19],其中公司规模、经营性现金流的波动、销售收入波动以及营业周期和盈利情况对固有信息风险存在显著影响[20]。据此,本文参考 DD模型设定固有异常应计波动的影响因素模型如式(2):

其中:IRj,t是信息风险,即异常应计波动;Sizej,t是公司规模;SD.CFOj,t是经营性现金净流量的波动性;SD Salej,t是营业收入的波动性;Opercyclej,t是公司营业周期;NegEarnj,t是盈余负值概率。IRj,t的估计值即定义为固有的信息风险,πj,t的估计值则为可操作的信息风险。

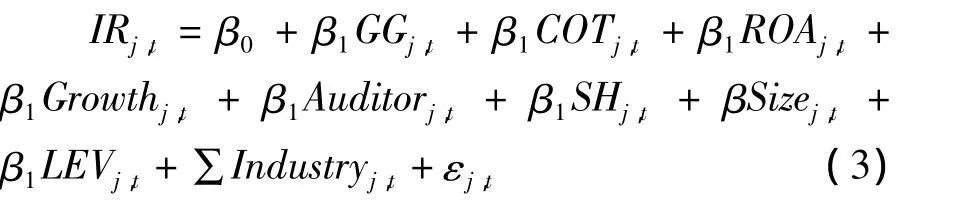

为了检验本文的假设,将实证检验的基本模型设定为:

其中,IRj,t为信息风险,GGj,t是否为已股改,COTj,t控制股东是否国有。同时考虑到以下因素:我国资本市场监管政策大都以公司的收益率为标准,公司收益率的高低会影响公司盈余管理的程度[21],以及信息风险的高低;公司成长性也会影响到公司盈余管理的程度,经验证据表明我国上市公司的成长性越好,盈余管理程度越低[22],信息风险也就越小;Fan和 Wang的研究发现,所有权高度集中和所有控制权高度分离的情形,将大大削弱盈余信息质量,增加了信息风险[2];此外,公司规模和财务状况以及审计质量的高低也会影响公司的信息风险。增加了ROAj,t总资产营业利润率,Growthj,t公司成长率,Auditorj,t审计结果,SHj,t控股股东实际控制权,Sizej,t公司规模,LEVj,t公司资产负债率,Industryj,t行业分类等控制变量。主要变量及定义见表1。

表1 主要变量定义表

五、样本选择与经验检验

本文选取A股中2005年与2006年完成股权分置改革的样本公司1 134家,其中2005年242家,2006年892家③,但研究中DD模型的计量需要长期数据,剔除部分缺失数据和金融行业的样本后,最终获得样本750家,其中2005年123家,2006年627家。为了更好地对比研究股权分置改革对信息风险的影响,本文提取样本公司前后两期的数据进行分析,财务和股权以及相关信息数据均来自于国泰安研究服务中心数据库,数据均由Stata 11.0处理完成。

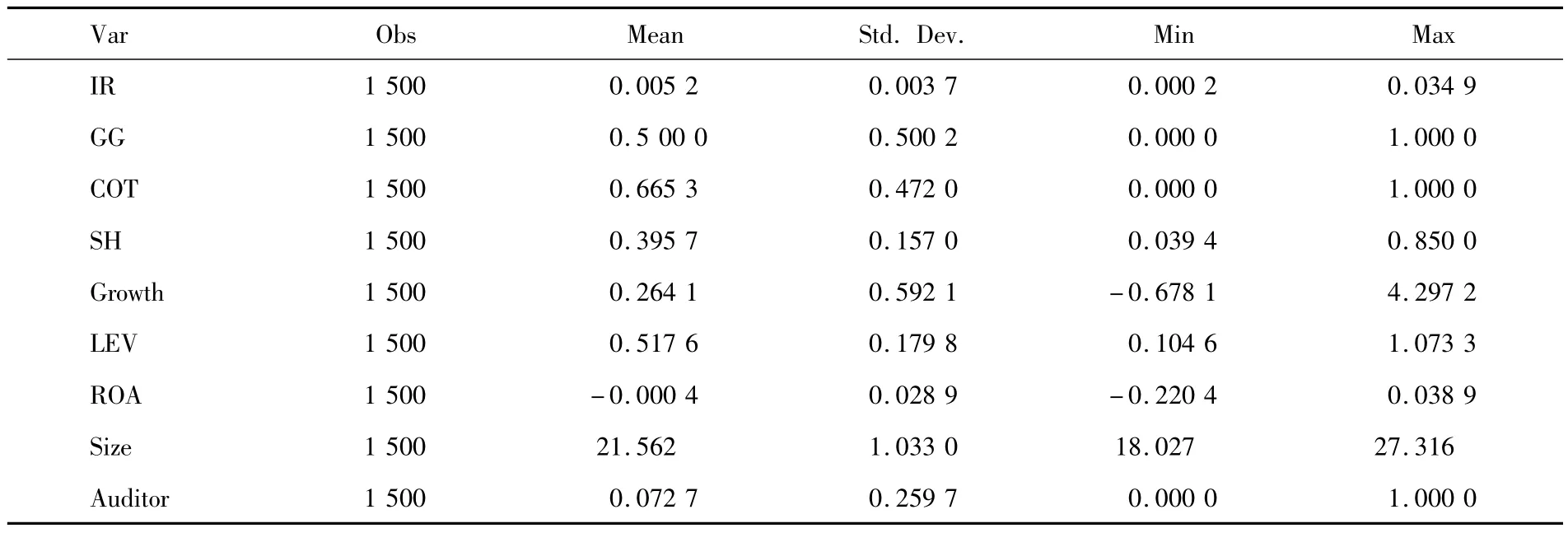

选取样本主要变量的初步性统计分析如表2所示。

表2 主要变量的初步性统计

从表2可见,IR的均值较小,主要是由于为了剔除规模效用的影响,模型1中变量均进行了规模的纲化处理,所得的残差数值均较小。总体上所选样本在观察期内的财务数据分布较均衡。

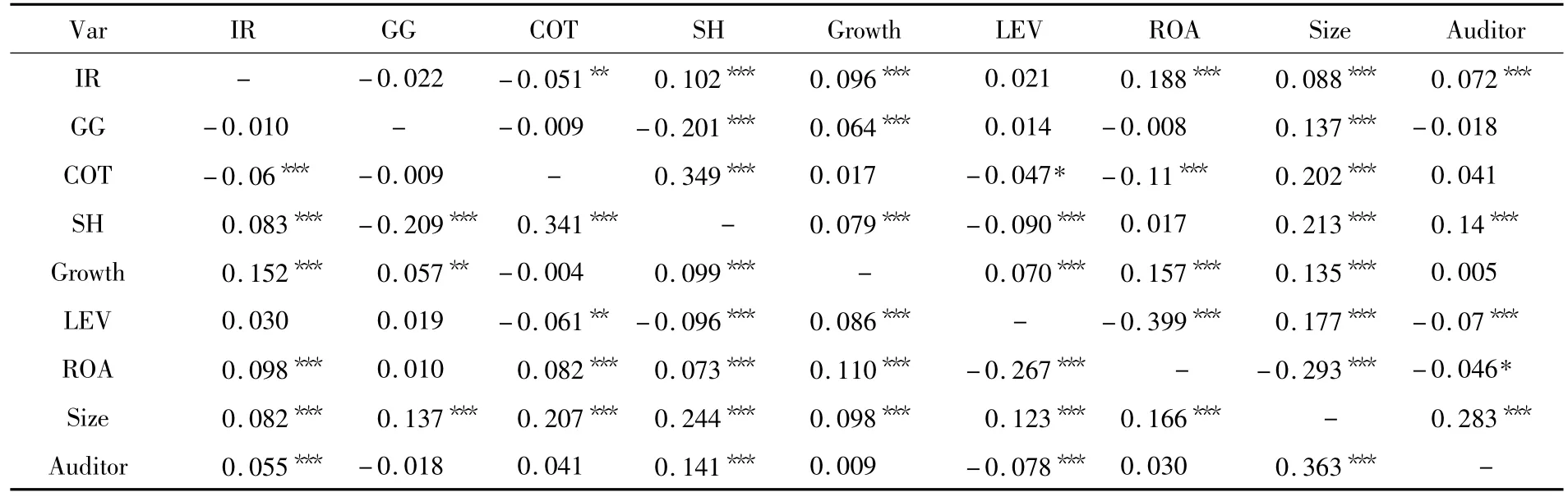

为了观察各变量之间的相关性,本文对主要变量进行了相关系数分析,如表3所示。

从表3可见,主要变量间相关系数均较显著,但是系数均未有超过0.5,可初步断定回归检验中不会出现共线性,但还需进行方差膨胀因子(VIF)检验,表3中信息风险与股改完成的变量之间存在不显著的负相关系数,说明完成股改后公司信息风险有所降低,不显著可能由于信息风险同时受到其他因素影响,需要综合考虑其他因素。

依据本文所选样本对模型3进行回归检验,结果如表4所示。

表3 主要变量间的相关系数表

表4 股权分置改革的信息风险效应检验④

从表4中Panel A可见,GG与IR显著呈负相关性,即样本公司改革是否完成股改将显著影响公司的信息风险,完成改革信息风险将显著下降,同时COT与IR显著呈负相关性,即国有性质的公司信息风险更高,同时大股东持股比例与信息风险在股改的情形下呈显著正向关系,即大股东控制权越高,公司信息风险越高。

为了进一步分析国有与非国有性质公司股改对信息风险的影响差异,将两者进行分组回归,如表4中Panel B和Panel C所示,非国有公司股改对信息风险的降低有所帮助,即GG和IR呈显著负相关性,而国有公司中GG与IR呈不显著的负相关性,可能的解释为股票的全流通后,控股股东与流通股股东利益一致,为了追求自身财富的最大化,控股股东通过改善公司经营环境和财务状况和提高公司股价来降低信息风险,但国有上市公司所有人的“缺位”,内部控制人并不能直接获得公司股价变动带来的资本收益,在一定程度上抵消了股改降低信息风险的效果,而非国有上市公司并不存在这种现象,股改的信息风险降低效果就更为显著。

为了检验治理环境对股改信息风险效果的影响,本文选用了中国市场化指数中政府减少企业干预的指数作为替代变量⑥,进行分组回归,结果如表4中Panel D~PanelI所示,在政府干预程度低的地区,股改对信息风险的影响均不显著,但在政府干预程度高的地区,GG与IR显著呈负相关性,即说明治理环境较低的地区,股改对于改善公司治理环境有显著效果,能有效降低公司的信息风险,而在治理环境相对较好的地区,股改效果的边际效应即不如治理环境较低的地区。通过对国有与非国有样本进行分组检验发现,国有性质的公司股权效用在考虑治理环境的情形下,同样不显著。非国有性质的公司在治理环境差的地区,GG的系数、T值和AdjR2也均有增加,而在公司治理环境好的地区,GG与IR却呈现出不显著的负相关性,说明治理环境能影响股改的效果,即在公司治理好的地区,股改的边际效应较低,在公司治理差的地区,股改的边际效应较高。

信息风险可分为固有和可操纵的信息风险,本文对两种信息风险参照模型(3)进行回归检验,结果如表5所示。

表5 股改的固有与可操纵信息风险效用检验④

从表5中Panel A和Panel D可见,股改对固有信息风险影响不显著,即GG与Innate.IR不存在显著的相关性,而GG与Dies.IR间呈显著的负相关性,即完成股改的公司显著降低可操纵信息风险。这可说明股权分置后公司的治理有所改善,管理层的决策失误、估计误差以及管理盈余的概率有所下降,可操纵信息风险降低,股改并不能降低受公司经营环境不确定影响的固有信息风险。为了进一步分析国有与非国有性质公司间的差异,本文对此进行了分组检验,如表5中Panel B、C和Panel D、E所示。从表5可见,股改对固有信息风险的不显著影响在国有与非国有公司间不存在差异。从表5中Panel G、H可见,治理环境差的地区股改效果要好于治理环境好的地区,这同样说明在治理环境相对较好的地区,股改效果的边际效应不如治理环境较低的地区。

为了检验结论的稳健性,本文采用了Jones的修正模型对改革前后样本公司的信息风险进行重新计量,对模型3进行再次检验,结果如表6所示。所得结论与前文基本一致,不再赘述。

表6 Jones修正模型计量信息风险检验结果

六、结论与启示

本文在基于股权分置改革对上市公司控股股东机会主义行为影响的基础上,采用DD模型计量信息风险以及固有和可操纵信息风险,并考虑了治理环境和新会计准则实施等外在因素,研究了股改对公司信息风险及其组成部分的影响。研究结果表明:作为信息风险指标的异常应计波动与是否完成股权分置改革呈显著的负相关性,即股改的公司信息风险有所降低,但是这种效果只存在于非国有性质的上市公司,在考虑了治理环境的情形下,发现治理环境差的地区股权分置改革信息风险效果的边际效应更高些,说明治理环境差的地区通过股权分置改革能有效提高内部治理结构,成为外部治理环境的有效补充;将信息风险分为固有和可操纵信息风险的情形下,发现股权分置改革仅对可操纵信息风险有影响,这进一步说明股权分置改革后公司信息风险实质性降低了。此外,在更换信息风险的计量方式上,即采用修正的Jones模型,进行敏感测试的结果与本文的结论基本一致。尽管本文获得了股改信息风险效果的经验证据,但是股权分置改革的效果并非仅体现在会计信息上,对于公司治理的直接效果还缺乏有力证据,这是研究股改效果的重要方面,尚需进一步研究。

本文的研究启示有:第一,公司信息风险的降低能体现股权分置改革的成效,但是由于控股股东的机会主义行为无法通过单一的政策予以约束,还需进行全方位的市场监管或改善公司治理结构;第二,公司信息风险的高低主要通过可操纵性信息风险来体现,相应减少管理层的决策失误、估计误差以及管理盈余的概率,可以降低公司的信息风险。

注释

①盈余信息质量是会计信息质量的核心指标之一,其内涵与外延都应当来自于会计信息质量,其包括相关性与可靠性,盈余信息的相关性反映的是盈余信息指标在公司价值市场定价中的作用大小;而盈余信息可靠性反映的是盈余信息的确定性程度大小,即盈余信息风险的大小。

②考虑到股权分置改革后数据年份不够的情形,本文选用季度数据计算异常应计波动,选用股改前以及股改后二年的季度数据进行分析。

③完成股改的样本是从巨灵数据库中,以“股权分置实施股权公告日”为标准刷选出来的。

④进行方差膨胀因子(VIF)检验,主要变量的VIF均值在2以下,即说明不存在严重的共线性。

⑤新会计准则的影响主要通过设计虚拟变量,将2007年前和2007年后分开取值(即2007年及2007年之后的年份,取值1,否则取值0),下同。

⑥数据来源于樊纲等《中国市场化指数—各地区市场化指数相对进程2009年报告》,2010,经济科学出版社出版。

[1]LA PORTA,RAFACL,FLORENCIO LOPEZ DE SILANES,ANDREI SHLEIFER.Corporate Ownership Around the World[J].Journal of Finance,1999(54):471—518.

[2]FAN J P H,WONG T J.Corporate Ownership Structure and the Informativeness of Accounting Earnings in East Asia[J].Journal of Accounting and Economics,2002(33):401—425.

[3]刘立国,杜莹.公司治理与会计信息质量关系的实证研究[J].会计研究,2003(2):28—36.

[4]王加灿,许慧.上市公司制度环境、公司治理与会计信息风险探析[J].现代财经,2011(12):75—84.

[5]唐国正,熊德华,巫和懋.股权分置改革中的投资者保护与投资者理性[J].金融研究,2005(9):137—154.

[6]吴超鹏,郑方镳,林周勇,等.对价支付影响因素的理论和实证分析[J].经济研究,2006(8):14—23.

[7]姚颐,刘志远,王健.股权分置改革、机构投资者与投资者保护[J].金融研究,2007(11):45—56.

[8]傅勇,谭松涛.股权分置改革中的机构合谋与内幕交易[J].金融研究,2008(3):88—102.

[9]沈艺峰,许琳,黄娟娟.我国股权分置中对价水平的“群聚”现象分析[J].经济研究,2006(11):102—111.

[10]杨善林,杨模荣,姚禄仕.股权分置改革与股票市场价值相关性研究[J].会计研究,2006(12):41—47.

[11]廖理,张学勇.全流通纠正终极控制者利益取向的有效性——来自中国家族上市公司的证据[J].经济研究,2008(8):77—89.

[12]申慧慧,黄张凯,吴联生.股权分置改革的盈余质量效应[J].会计研究,2009(8):40—50.

[13]李增福,曾庆意,魏下海.债务契约、控制人性质与盈余管理[J].经济评论,2011(6):88—96.

[14]李增泉,孙铮,王志伟.掏空与所有权安排——来自我国上市公司大股东资金占用的经验证据[J].会计研究,2004(12):2—12.

[15]李增泉,余谦,王晓坤.掏空、支持与并购重组——来自我国上市公司的经验证据[J].经济研究,2005(1):95—105.

[16]樊纲,王小鲁,朱恒鹏.中国市场化指数——各地区市场化指数相对进程2009年报告[M].北京:经济科学出版社,2010:5—10.

[17]LA PORTA R F,LOPEZ DE SILANES A,SHLEIF ER,R W VISHNY.Law and Finance[J].The Journal of Political Economy,1998,106(6):1113—1155.

[18]辛宇,徐莉萍.投资者保护视角下治理环境与股改对价之间的关系研究[J].经济研究,2007(9):121—133.

[19]FRANCIS J,LA FOND R,OLSSON P,SCHIPPER K.The Market Pricing of Accruals Quality[J].Journal of Accounting and Economics,2005(39):295—327.

[20]DECHOW P,DICHEV I.The quality of accruals and earnings:The role of accrual estimation errors[J].The Accounting Review,2002(77):35—59.

[21]李远鹏,牛建军.退市监管与应计异象[J].管理世界,2007(5):126—132.

[22]白云霞,吴联生.信息披露与国有股权私有化中的盈余管理[J].会计研究,2008(10):37—45.