论国有企业发展的制度依赖与政策调控

2013-09-06席顺利

席顺利

(山西师范大学 经济与管理学院,山西 临汾041004)

社会转型期,国有企业在享有政府诸多政策优惠的同时,必须承担部分社会福利功能。而非国有企业由于无法享受相应的优惠政策,必须承担相应的市场制度成本。因而,国有企业与非国有企业在微观经济效率上表现出市场梯度的特点。[1]因此,研究市场梯度对两类企业经济效率造成的差异与影响,具有重要的理论和现实意义。本文首先分析了国有企业发展的制度依赖性和市场梯度特点及其局限,然后通过一个政策投资乘数模型,来具体解析造成市场梯度的原因,在微观上找到缩小二者差异的政策调控手段,推动国有企业的改革。

一、国有企业发展的制度依赖

(一)国有企业的市场封闭性

市场二元化发展模式是双轨制改革模式在经济领域的具体实践,与市场经济的全面性与统一性要求必然会出现摩擦和冲突。经济转型期所造就的市场二元化发展模式,虽然暂时实现了政治和经济双重稳定的目标,但是从长远来看,它忽视了更为重要的市场效率目标。不仅如此,缺乏市场效率的国有企业,需要政府不断为其发展提供从资源到制度政策等诸多方面的支持。而这些经济资源和制度政策在流向国有企业的过程中,由于缺少有效市场的约束,从而表现出市场封闭性特征。

(二)国有企业的市场效率

国有企业需要市场化来获得市场效率,从而有能力为社会稳定提供经济保障。为实现国有企业的诸多社会福利功能,政府为国有企业的发展提供从社会经济资源到具体经济政策的广泛支持。因此,国有企业的市场效率依赖于政府的政策支持,具有外在的制度效率。与非国有企业相比,国有企业通过政府的合法制度渠道获得了低成本的市场竞争优势,从而在市场中表现出相对效率。这种相对效率的本质是国有企业仅仅获得了企业发展所需的制度资源及其效率,而非合理利用市场资源的市场效率。不仅如此,通过非市场手段获得的制度资源,由于缺乏市场的边际评价,其结果是国有企业从政府优惠政策中轻易获得的制度效率通过非市场化的方式被逐步损耗。因此,国有经济发展的首要问题是对既有经济资源的市场化利用。

二、国有企业发展的制度困境

(一)国有企业发展的市场环境

由于市场经济发展的局限,非国有企业必须承担大量的市场制度成本。为获得政府的政策支持,非国有企业往往必须通过各种手段向政府讨价还价,进行政策投资,以获取有利于企业发展的制度环境。而国有企业通过政府的政策扶持所形成的制度优势可以吸收部分市场效率。这样一来,国有企业的一些低效行为在政府政策的扶持下无法真正显现。这进一步激励了政府对国企的政策投资。其结果便是非国有企业长期承担高昂的市场制度成本,而国有企业则通过政府优惠政策避免了激烈的市场竞争,低成本的分享了部分市场效率。

市场经济发展中存在着二元化和梯度化的基本特征。这使得政府控制下的国有企业成为市场制度不完善的一种过渡性经济主体,充当着各类社会经济矛盾调节的经济缓冲地带。国有企业独特的发展优势依赖于政府为其发展所创造的经济和制度安全阀。只要国有企业的总体效率达到政府所需要的水平,其发展就没有了后顾之忧。而政府对国有企业的效率要求往往局限于国有企业的基本社会福利功能和经济保障功能。而作为公有经济的补充,非国有企业的发展规模由于受到基本经济制度的约束,无法超越国有企业的发展规模。这无疑提高了非国有企业进入市场的制度成本,消解了国有企业提高效率的市场动力。

(二)国有企业发展的制度效率及局限

政府拥有的经济和政治资源的有限性决定了政府对国有企业的支持也是有限的。这种有限性表现为政府只能支持有限规模的国有企业的发展。国企改革中的 “抓大放小”即是明证。这说明国有企业不可能长期依赖制度效率获得发展。另一方面,国有企业只有通过市场效率才能保障政府所要求的基本社会福利和社会经济功能的实现,维护政治稳定与经济安全。例如,中央企业在历次重大自然灾害中的大规模的捐款则有效地保障了社会经济的稳定。

由于大型国有企业在数量和规模上都非常有限,因而不得不向纵深发展。国有企业的市场结构逐步趋向垄断,产品趋于高端化,国企中的人均资本水平不断提高。面对日益严峻的就业,产品供给相对短缺以及通货膨胀等诸多经济问题,国有企业高端化的市场发展模式显然还不足以应对现有的所有经济问题,无法有效保障社会福利功能的实现。因此,不断提高国有企业的数量和规模显得尤为迫切和必要。问题是政府拥有资源的有限性也不允许国有企业在数量和规模上不断发展,除非国有企业能够真正解决自身的市场效率问题。

由此看来,国有企业的发展必须在市场效率目标、政府资源约束和社会福利目标的相互规定和博弈中进行。国有企业对政府的低成本制度资源长期依赖,不断消耗着政府的制度资源和制度供给能力,市场梯度和社会矛盾不断凸显。国有企业惟有不断提高市场效率目标,才能突破发展的资源瓶颈,为社会福利功能的实现提供经济条件。

三、国有企业与非国有企业的效率分析

在经济体制改革过程中,培育市场主体尤其是国有大中型企业,显得尤为迫切。[2]然而政府对国有企业的扶持势必延缓国有企业市场化的进程。一方面,在政府的政策扶持下,国有企业的优势表现为外在经济性,降低了市场不完善引发的制度成本;另一方面,国有企业还发挥着部分社会福利功能,保障社会稳定与国家经济安全。这在一定程度上降低了企业的利润率,从而影响其内部生产效率,表现为一定的内在不经济性。因此,国有企业的市场与制度效率就表现为这种外在经济与内在不经济的在边际效率上的比较差异。[3]

与国有企业相比,非国有企业无法获得政府特殊的政策优惠。在市场经济不完善的条件下,非国有企业为获得发展所需要的制度资源,必须额外承担相应的市场制度成本,表现为非国有企业发展的外在不经济。由于非国有企业没有政府要求的社会福利功能,因而非国有企业往往具有市场竞争效率,表现为非国有企业的内在经济。因此,非国有企业的生产效率由内在经济与外在不经济的差异所决定。

根据企业利润最大化的边际条件MR=MC的基本经济原理,我们可以建立国有企业与非国有企业市场化生存的基本模型。

(一)假设条件

MR1S表示某国企所获外在经济 (政府政策优惠)的边际收益,如果政府的优惠政策为价格补贴,则MR1S为常数;

MC1W表示该国企内在不经济 (社会福利支出)引发的边际成本;

MR1表示该国企生产的边际收益;MC1表示其生产的边际成本;

MR2表示非国企生产的边际收益,MC2表示其生产的边际成本;

MC1S表示非国企外在不经济造成的边际制度成本。

其中,MR1S=MC1S,表示国企获得的政府政策优惠也是非国企发展所需要的制度条件,非国有企业必须额外支付的边际制度成本。

(二)基本模型

国企要实现利润的最大化,必须满足:

非国企实现利润最大化时,必须满足:

下面分两种情况分析二者市场共存的条件:

1、国有企业在生产上具有完全效率

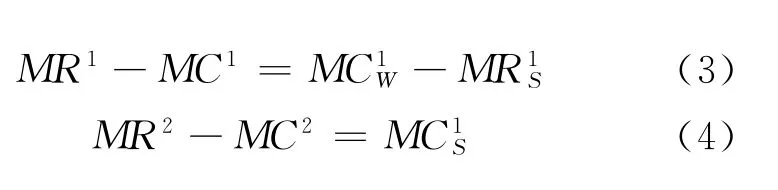

国有企业和非国有企业同时并存,必须满足:

整理可得:

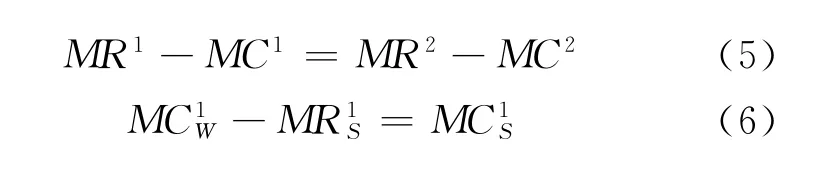

当国有企业与非国有企业的生产效率相同时时,则必须满足:

其中,方程 (5)表示二者具有相同的生产效率;而方程 (6)表示如果二者内部生产效率相同时,则国有企业承担的边际市场制度成本(即福利支出成本减去政府政策优惠收益所得的净成本)必须与非国有企业额外支付的边际市场制度成本相等。

整理方程 (6)可得:

根据假设条件可知MR1S=MC1S可得:

方程 (8)表示如果二者具有相同的市场效率,国有企业承担的边际社会福利成本必须是政府优惠政策产生的边际收益的二倍。

2、国有企业在生产上具有非效率

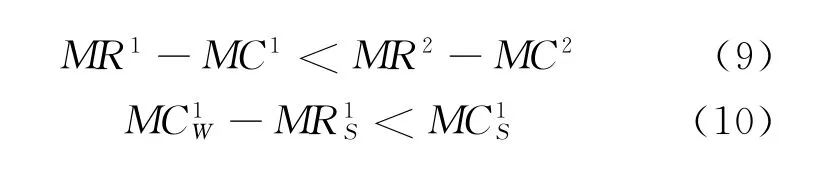

如果国有企业存在着生产上的相对非效率,则必须满足:

由方程 (10)可得:

方程 (11)表示如果国有企业所承担的社会福利边际成本低于二倍的边际制度收益,则国有企业就存在生产的非效率。[6]

在生产上没有效率的国有企业能够与有效率的非国有企业并存,其原因在于,国有优惠政策所产生的制度边际收益一部分弥补了国有企业的非生产效率,另一部分通过国有企业转化为边际社会福利。这样一来,优惠政策所产生的制度边际收益就被部分的耗费在国有企业的非效率生产中。

3、国有企业被淘汰

当MC1W≤0时,即政府优惠政策所产生的市场制度边际收益全部被耗费在国有企业的非效率生产中,不能通过国有企业转化为边际社会福利。政府对国有企业的政策投资的边际收益小于等于零。此时,政府没有必要继续进行投资,国有企业将被市场淘汰,无法与非国有企业并存。

4、非国有企业被淘汰

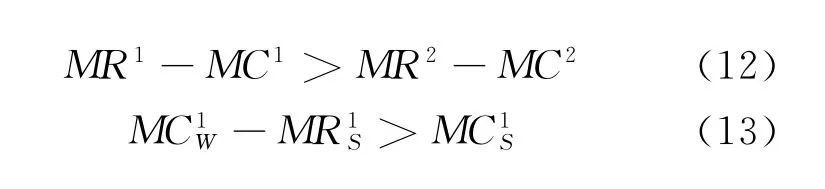

当国有企业在生产上具有相对效率,则必须满足:

由方程 (13)可得:

方程 (14)表示如果国有企业所承担的社会福利成本大于政府优惠政策所引发的边际收益的二倍,则国有企业就存在生产上的相对效率。这意味着国有企业已经成长为市场主体,并且会通过优胜劣汰的市场法则把非国有企业驱逐出市场。此时,二者就不可能并存。[7]

5、政策投资乘数

通过上述分析,我们可以建立政府对国企进行政策投资的乘数关系。

由方程 (8)和 (11)可得,国有企业与非国有企业在市场上并存的条件为:

由方程 (14)以及不等式MC1W≤0,可得国有企业与非国有企业不能共存的条件为:

据此,可以确定国有企业与非国有企业实现并存的微观条件。政府可以通过提取合理的政策投资回报,对国有企业进行约束和调控,[8]让国有企业在边际上承担相应的制度成本。

根据上述公式,可以得到政府优惠政策的投资乘数:

如果gw>2,国有企业已经成长为市场主体,而且非国有企业会被淘汰,此时已经不需要政府优惠政策的调节。如果gw<0,国有企业被市场淘汰,此时也不需要政策调节。

因此,政府在国有企业上的政策投资回报乘数的调节范围为:

据此,可以判定国有企业是否值得政府进行政策投资。[9]

(三)政策投资乘数的应用

国有经济市场过程中的不平衡性和高风险性并存。例如:2008至2009年航空业的巨额亏损和电力行业的灾害重建中,政府分别斥资30亿注资东航和南航,拨款126.7亿元用于电力行业的抢险救灾。与此同时,2010年全国银行业的净利润却高达8000亿。究其原因在于国有经济发展的长期制度依赖性。一方面是高额的市场投资和巨额利润,另一方面市场风险估计不足所造成的巨额困损。据2011年新京报社论报道,“相对于万亿元的利润总额,国有经济实际上缴红利不到1000亿,低于10%。而国外国有企业的红利上缴比例往往在30%至50%左右”。由于政府无法从国有经济中获得应有的投资回报,而国有企业的高风险市场活动也仰赖政府保驾护航。这使得政府在社保和民生等社会基本福利方面的支出长期不足。

根据政策投资乘数的合理范围即0≤gw≤2来判断,我国国有经济整体效率偏低,政策投资乘数gw≤0.1。对于那些长期严重亏损的企业和不上缴红利的国有企业,其政策乘数gw≤0,已经超越了政府政策调控的范围。政府没有必要对这些国有企业进行政策投资。因此,为合理调节国有企业的发展,政府一方面需要将相关国有企业纳入国有资本经营范围,消除国有经济整体发展的不平衡性;另一方面需要激励国有企业进行市场化发展,通过量化的政策指标为国有企业进行制度松绑,逐步培育国有企业的市场理性和社会责任。

当政策投资乘数gw>2时,即国有企业上缴红利达到200%以上,国有企业才有可能淘汰非国有企业居于行业垄断地位。而根据我国国有企业所在行业的市场结构和上缴红利情况看,多数大型国有企业都属于行业龙头企业甚至直接居于垄断地位,如铁路、电力、通讯等。但是根据其上缴红利情况看,这些行业存在着很大的市场竞争空间。而且由于国有经济的政策投资乘数整体偏小gw≤0.1,这说明国有企业成为行业垄断企业的部分原因来源于政府的制度保护和企业的长期依赖性。因此,为提高国有企业的市场效率可以在一些可竞争行业中适度引入市场力量,降低行业的垄断程度,促进国有企业效率的提升。总而言之,国有企业市场效率目标,政府政策投资目标和社会福利目标的最终统一都有赖于政府与国有企业在政策投资乘数调控的范围内进行适度松绑。这既有利于释放国有企业的市场空间,又有利于提高政府的政策理性,从而保障社会的基本福利。

四、结语

转型期政府对国有企业的政策扶持,既要保证国有企业尽快成长为市场主体,又不能让国有企业产生政策依赖。这就要求政府对国有企业的政策投资要具有相对理性。政府可以对国有企业进行政策投资,但是必须评估政策投资的回报率。[10]政府政策投资乘数则为国企效率的评估提供了一个基本经济指标和评估范围。

政府的优惠政策首先通过国有企业的内部生产,转化为市场制度的边际收益。而非国有企业由于没有相应的优惠政策,则无法直接获得这部分收益。但是它可以通过市场竞争优势来分割这部分收益。因此,市场化的本质就是国有企业与非国有企业如何将政府优惠政策转化为自身内部的生产效率并加以市场化的分割。也就是说,政府优惠政策潜在的制度收益会从国有企业传导到市场中。来自非国有企业的市场竞争压力则保证了这一传导过程的微观效率。而政策投资乘数的意义就在于它可以使得政府能够理性的获得政策的部分潜在制度收益并用于社会福利方面,避免制度收益在国企内部以及市场之中传导时大量流失。

[1]王建平,张川.所有制变迁、经济增长与国有经济最优规模 [J].经济体制改革,2012(2):181-184.

[2]张东明,王文成.中国国有经济战略调整、CSR、公司治理与经济发展方式转变 [J].经济管理,2011(3):191-193.

[3]张宇.当前关于国有经济的若干争议性问题 [J].经济学动态,2010(6):34-38.

[4]李政.“国进民退”之争的回顾与澄清——国有经济功能决定国有企业必须有 “进”有 “退”[J].社会科学辑刊,2010(5):98-102.

[5]剧锦文.转轨背景下国有经济的功能及其战略重组 [J].当代经济管理,2010(1):1-6.

[6]邹俊,张芳.转变经济发展方式与国有经济功能再定位 [J].前沿,2011(17):107-110.

[7]郑宗寒.国有经济在转变经济发展方式中的作用 [J].经济纵横,2011(7):15-20.

[8]左大培.国有经济对当前经济发展的现实意义 [J].当代经济,2011(16):6-8.

[9]邱伟年,林家荣,林铭.美、法国有企业改革对我国国有企业发展转型的启示 [J].特区经济,2011(8):120-122.

[10]唐杨,李光金.“国退民进”中的国有企业发展研究 [J].学术论坛,2012(1):124-128.