合并与合作,川崎重工与三井造船的策略战

2013-09-06甄宏萱

甄宏萱

2013年,继万国造船与IHI联合造船正式合并之后,川崎重工与三井造船紧随其后也展开了合并谈判。谈判虽然很快即宣告终止,但不久后双方就建立了造船合作。由企业合并转为造船合作,其中原因除了受两家船企各自的发展现状影响外,也可以从其近期发布的中期经营计划中看出一些端倪。

川崎重工海外造船扩张成效显著

回顾川崎重工近10年的发展历程,投资中国造船企业、进行海外扩张对促进其造船业务发展的作用非常显著。同时,川崎重工已形成了特有的造船业务发展模式,即灵活经营,以促进“独自发展”为目的,实施业务投资、企业合并或是拆分。

2002年,川崎重工造船部门从母公司分离出来,成立了川崎造船。为扩大海外造船业务,川崎重工2007年通过南通中远川崎出资参与创建大连中远造船,并且持股15%。金融危机后,川崎重工为增强业务合力实施战略收缩,川崎造船在2010年重新并入母公司。2012年,川崎重工又增持大连中远造船的股权至49%,并且把企业名称改为大连中远川崎。时至今日,川崎重工在中国两家船厂的销售额,已经超过其在日本国内的船厂。2012财年,川崎重工国内造船业务销售额为903亿日元,而海外造船业务销售额已经达到1077亿日元,首次超过日本国内船厂。

从国内船厂和海外船厂承建的船型来看,川崎重工也已将部分高附加值船型转移至海外建造,从而使高端产品的产能也具备更好的弹性。目前,日本国内船厂主要建造好望角型散货船、巴拿马型散货船、LNG船、公务船、军船等产品,中国两家船厂主要建造VLCC、 好望角型散货船、超大型集装箱船以及汽车运输船,同时也在积极参与LNG船订单竞标。

三井造船具有船舶动力和海工优势

与川崎重工相比,三井造船受市场形势、成本竞争力等影响,其造船业务规模不断下降。但在船用主机和海工领域,三井造船较日本其他船企更具优势。

近几年,三井造船下属的日本两家船厂玉野事业所和千叶事业所主要建造中小型散货船、LNG船、军船及公务船,年造船规模维持在200万载重吨左右,2012财年已降至不到150万载重吨。但是,在与造船相关的船用主机和海工装备两大业务领域,三井造船的发展却十分迅速。三井造船是全球著名的船用主机研发制造商之一,在技术上处于领先地位,这有助于其开发节能低排放的动力系统,促进绿色船舶研发。同时,下属控股公司MODEC是专门从事海洋工程结构物研发制造的企业,在海工装备研发设计方面具备非常强的竞争力,主要产品有FPSO、张力腿平台(TLP)等大型海工结构物,是三井造船开拓海工装备业务领域的核心力量。

在寻求通过合并提升竞争力方面,三井造船的表现较为积极。早在1999年至2000年间,三井造船就曾与川崎重工商讨过造船业务整合,但没有成功。2013年上半年,双方重新开始了企业合并谈判,但由于川崎重工董事会内部分歧严重,再次以失败告终。对此,三井造船管理层公开表示感到非常遗憾。

战略差异分析

2013年上半年,川崎重工与三井造船相继发布了企业中期经营计划,在发展目标、业务重点及策略等方面,两家企业存在着较大的差异。

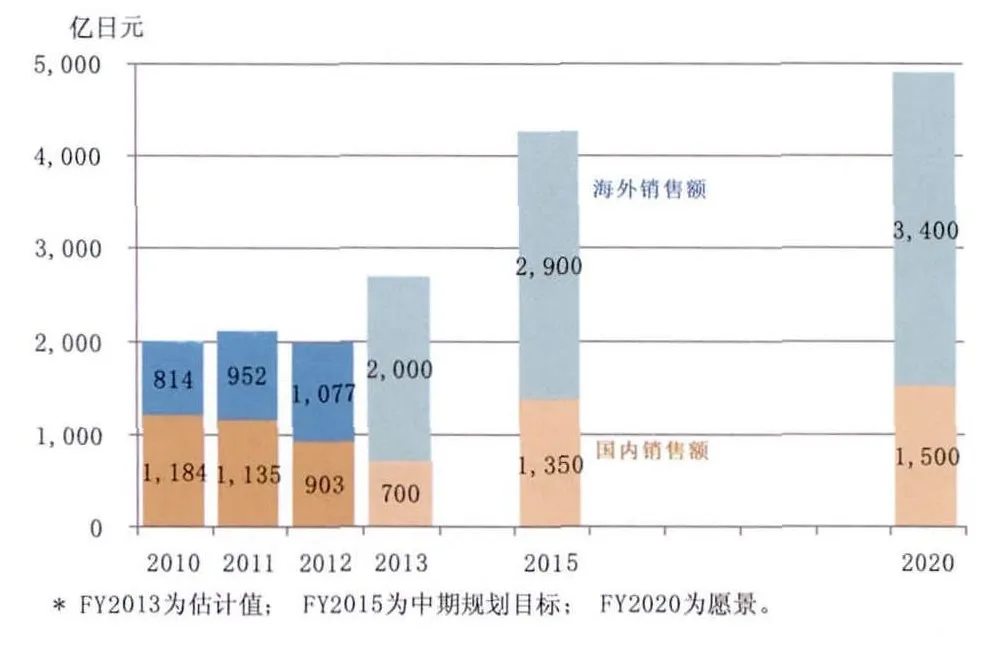

川崎重工在3年中期经营计划(2013~2015财年)中提出,到2015财年,船舶部门国内销售额达到1350亿日元,较2012财年增长50%;海外销售额达到2900亿日元,较2012财年增长69.3%。中期经营计划,将为川崎重工实现年销售额超过2万亿日元的“2020战略”奠定基础。2020财年,川崎重工的目标是国内外船舶部门的销售额合计达4900亿日元,其中国内为1500亿日元,较2012财年增长66%;中国和巴西为3400亿日元,是2012财年3倍多。因此,无论从中期还是长期来看,在造船业务增长速度上,川崎重工海外部分都要远远超过日本国内。

图1 川崎重工造船业务销售额变化

从发展策略来看,川崎重工业务结构和方向都十分清晰,而且通过调配国内外设施资源,基本能满足“独自发展”的需要。

为推进中期经营计划,川崎重工将加快实施“GOOD战略”,即气体运输船、海工、海外业务和军船业务。在气体运输船方面,重点开发新型LNG动力装置、争取订单、增强盈利水平,并研发和承接LNG动力船舶和LNG燃料供应船;在海工方面,将致力于在巴西建造钻井船和海工辅助船;在海外业务方面,除继续提升中国企业的盈利水平,还将加快在巴西投资的当地企业发展;在军船方面,将利用政策机遇增加潜艇业务,提高盈利。

为满足业务发展需要,川崎重工对国内外五家船厂进行了更为合理的产品定位,并且考虑了建造高附加值船型的潜在需求。日本2家船厂中,神户船厂建造小型LNG船、LNG燃料供应船、海工辅助船和潜艇,坂出船厂批量建造大型LNG船、近海LNG船,未来还将建造穿梭LNG船。中国2家船厂将主要建造商船,如有需要,南通中远川崎将有望建造LNG船、穿梭油船,大连中远川崎未来也有可能建造LNG船或FPSO。此外,在巴西投资的EEP将根据当地政策,承接巴西的钻井船、FPSO和海工辅助船订单。

6月底,三井造船也发布了中期经营计划(2013年7月~2017年3月),目标是年销售额从2012财年的5771亿日元,提高到2016财年的8500亿日元。公司将开展“业务领域变革”和“商业模式创新”,把业务重点从核心制造业转移到工程和商业服务,建立更加稳定的收益结构。

在业务领域上,造船、机械等比重将有所降低,而工程装备、海洋资源开发等将有所增长。2012财年,三井造船销售额中造船与海工装备占25%,机械占30%,工程装备占15%,海洋资源开发占25%,其他占5%。新的经营计划中,2016财年造船与海工装备比重将降低至15%,机械、工程装备各占25%,海洋资源开发占30%。

从业务模式上,三井造船也将加快向工程和商业服务转移。在经营计划中,三井提出要改变2012财年制造业务占45%、工程业务占35%、业务策划/周边服务事业占20%的状况,2016财年三者所占比重将分别为30%、45%和25%。

节能环保型船舶和海工装备是日本造船业今后重点发展的两大战略方向。三井造船当前面临的主要问题,是如何借助船机和海工装备领域的优势,增强企业竞争力。同时,提高盈利水平也是三井造船面临的巨大挑战。

在造船方面,三井造船将利用动力系统方面的研发优势,以环保型高附加值产品为发展重点,并且建立最优生产体系。今后,日本两家船厂将分别形成1~2种优势产品,与其他船企形成差异化。其中,玉野事业所将建立公务船、56型散货船和66型散货船的混合生产体系。2013年,公司还将进一步精简船厂的建造流程,推进下属船厂间的人员交流,以及继续削减成本,改善盈利状况。

在海工装备方面,三井造船将加强与附属公司MODEC的合作,并把设计和其他资源转向海工领域。在具体项目上,公司将加快发展海上风电、FPSO、钻井船及其他生产系统,以及深海探测装备,如AUV(自主水下航行器)。

内部分歧导致合并谈判终止

今年,川崎重工与三井造船的合并谈判,在日本造船界引起了广泛关注。如果两家企业成功合并,总销售额规模将接近2万亿日元,与三菱重工不相上下。而且,合并后也确能在很大程度上增强船舶和海工领域的业务实力,更好地参与市场竞争。但由于川崎重工内部分歧,最后还是使得合并谈判无果而终。

6月中旬,川崎重工终止与三井造船的合并谈判,并且撤换了包括社长在内的三名高管。对此,川崎重工表示,除三名被撤高管外,其他所有董事会成员都反对合并,其中原因,一方面是川崎重工的造船业务比重较低(约7%),而且通过海外扩张已经扩大了造船规模;另一方面,与三井造船合并对公司实施“GOOD战略”中的气体运输船、海外业务和军船业务的价值并不显著,进行企业合并不会带来期望的协同效果。除了以上两点原因之外,当前市场形势仍不明朗,造船业务收益不佳可能会对其他业务板块构成拖累,或许也是川崎重工的顾虑之一。

发展趋势与市场机遇促成造船合作

近期,川崎重工和三井造船已经计划开展造船合作。日本造船业发展的趋势,以及LNG船市场需求增长所带来的机遇,是促成双方建立造船合作的两大原因。

虽然川崎重工奉行“独自发展”的策略,但是当前日本造船业正发生改变,合并重组或是业务合作,已经成为日本造船企业增强实力、更好与中韩对手竞争的主要途径之一。日本联合造船(JMU)的成立,以及三菱重工与国内外多加造船企业实施造船合作,都是典型案例。而且日本造船规模最大的今治,也已经与三菱重工建立了多个船型领域的合作。

目前,日本船企普遍看好LNG船市场,预期未来几年间新订单需求将大幅增长。但是,与韩国竞争对手相比,日本船企在产能、成本等方面均处于劣势。川崎重工与三井造船建立合作,首先选择了LNG船领域,在Moss型液舱技术方面进行合作。将来,可能进一步扩大至海洋开发领域的海外项目和人员合作。这表明,双方合并谈判终止后,已经转为采取合作联盟的政策发展造船业务。

川崎重工与三井造船由合并转为造船合作,揭示出日本船企在发展策略选择和制定决策时,一方面能够深入分析自身情况,清晰地进行业务定位,另一方面也能够结合外部形势,为抓住市场机遇迅速做出决策。

上一轮国际造船市场繁荣时期,日本船企没有如韩国、中国的船企一样大规模投资硬件设施、扩张产能,虽然短期来看其市场份额受到巨大冲击,但船市危机袭来,日本造船业所受到的冲击相对韩国、中国也要小得多。同时,日本船企一直持续加强船型技术研发、新造船技术和工艺应用、造船效率提升,这也帮助其确保了很大程度上的竞争优势。

当前,我国船舶工业实施结构调整和转型升级,正处于从造船大国向造船强国转变的关键时期,必须以提高质量和效益为中心,坚持内涵式发展。对造船企业而言,结合自身特点,通过加快调整产品结构向高端发展、实施创新驱动、提升造船技术和管理水平等途径不断提升企业的核心竞争力,才是正确的选择。