基于银行视角的利润最大化存货融资质押率研究

2013-09-04重庆交通大学管理学院重庆400074

康 浩(重庆交通大学 管理学院,重庆 400074)

KANG Hao (School of Management,Chongqing Jiaotong University,Chongqing 400074,China)

由于广大中小企业往往没有足够的不动产以及信用担保,导致其在传统信贷业中很难完成有效融资,而物流金融中的动产质押是一种解决这个社会问题很好的途径。本文主要关注的是如果采用动产质押的融资方式时,银行如何设置合理的质押率使得在一定风险的情况下获得最大利润。

物流金融业务就是融资企业将自有的存货物品或权利作为质押物向银行担保获得银行贷款,如果无法及时还款时银行有权对质押物进行拍卖处理并有优先受偿权[1]。动产质押 (存货质押)就是以实际存货作为质押物的融资方式。虽然我国的物流金融行业起步较晚,而在西方国家,物流金融的发展已经形成了一定规模[2]。动产质押的研究主要可以分为以下几个方面:业务法律依据、质押物性质、合约设计、风险管理、风险预警以及质押率设定等。

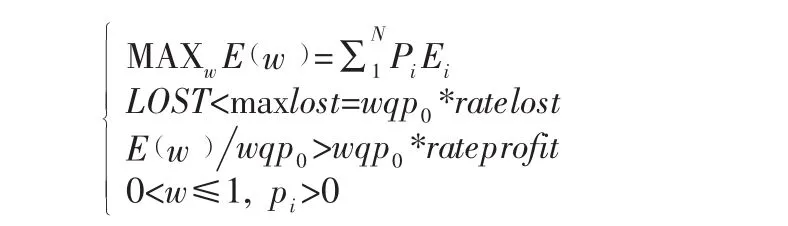

质押率 (Loan-to-value ratio)就是获得贷款数量与质押物品价值的比率。在现实质押业务中,质押率是一个非常重要的指标,质押率的高低会影响到融资企业的贷款效率,也会影响到银行的贷款风险和收益。国内外的一些学者对质押率的研究做出了很大贡献,由Stulz&Johnson首先研究了质押物对质押担保债务定价的影响,Jokivuolle&Peura沿着这一思路对质押贷款的贷款价值比率进行了研究,为了完善这些理论基于企业违约概率内生的不合理假设,Cossin&Huang外生给定企业违约率并在此基础上分析得出了一个与银行风险承受能力一致的质押物折扣率。国内学者冯耕中对物流金融有很好的阐述,李毅学对Cossin&Huang的理论进行了更为深入的研究。在李毅学的静态一次性质押模式的质押率确定模型基础上[3],本文通过加入盯市周期的因素,使模型与现实操作更为符合。在容忍一定损失的情况下,通过计算银行最大利润来求解最佳质押率,并且在案例分析部分使用matlab软件进行实际求解。

1 基本假设和质押率模型

模型假设:在一个宏观环境稳定且物流企业不存在道德风险的情况下,融资企业以数量q现价p0的存货作为质押物向银行机构申请贷款业务,业务周期长度为T。假定银行根据企业资信等级确定企业的违约率为Q。在接受贷款业务时,银行给定的质押率为w,业务结束时顺利回收本息的情况下折合的业务周期目标收益率为R,利率为r。根据假设可以得知银行贷出资金为wqp0,顺利回收本息时预期收益为wqp0exp(R),利润为wqp0(exp(R)-exp(r ))。

假设质押物的价格函数为f(x),为了更好地控制风险,银行机构计划将业务周期划分为N个等时长的盯市周期,在每个盯市周期结束时,对质押物品的该时间点的价格pi进行测定,则可知质押物的市场价值为wqpi,银行的预期收益为wqp0exp(iR/N)。

在第i个盯市周期末,对质押物市场价值与预期收益对比会出现两种情况:

情况一:如果质押物市场价值不低于预期收益,即wqpi>=wqp0exp(iR/N),则说明如果企业违约,银行可以通过拍卖质押物抵偿损失,业务可以继续;如果质押物市场价值低于预期收益,则需要借款企业对银行进行补偿以保证银行免于遭受损失。

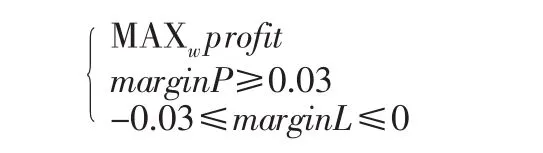

情况二:如果质押物价值地域预期收益,即wqpi 质押率模型:业务共N个盯市周期,每个盯市周期结束都可能结束业务,假设第i个盯市周期结束业务的概率为Pi,利润期望为ei,考虑到时间价值,设该时间点对应整个周期结束时的利润应为Ei=ei*exp((N -i) r/N)。则利润期望为: 其中,第i次盯市周期结束业务的概率和利润期望: 第N次盯市周期业务结束时的概率和利润期望: 通过以上分析可以计算出整个业务的利润期望E。模型的目标是在一定的限定条件下,调整w使得利润期望E最大化。限定条件通常是一定的风险和最低利润率,其中风险可以使用损失期望与本金的比率作为参考,利润率则为利润与本金比率。可以得知: 其中LOST表示业务损失期望值 (各期损失期望之和,考虑时间价值因素),Li表示业务在第i个盯市周期结算产生的损失。 综合上面因素可以得出计算最佳质押率表达式: 其中,maxlost表示银行能够承受的最大损失,ratelost表示maxlost与本金的比率,rateprofit含义是银行愿意接受的最低贷款利润率。具体的数学计算可以借助数学计算软件,实例中将用matlab软件来求解。 某企业现有存货锌20吨,先以这批存货作为质押物向银行申请周期为1年的物流金融贷款服务,锌现价为15 720元每吨。企业的违约率为0.3,银行接受这项贷款设定的质押率为w,为了控制风险,银行预计将1年划分为12个月的盯市周期,每个月末监控锌的市场价格,并对质押物价值与期望对比。如果顺利完成业务,则银行的年收益率为7%,利率为3%。银行愿意承担最大损失率为3%,业务最低利润率 (去除时间价值)为3%。如果可以达到以上要求,则银行愿意借贷资金,现在对质押率w进行求解。 由于锌是可以在期货市场上交易的标准商品,按照Smith&McCardle[4]和Brennan&Schwartz[5]的分析可知,质押物价格变化服从对数整体分布。根据对上交所去年至今锌的价格数据记录,分析计算得出ln(pi)~N(9.6995,0.0856)。通过对质押率w值迭代计算可以得出数据值,截取部分数据如表1。 表中w为质押率,profit为利润期望,lost为损失期望,marginL为利润率期望,marginL为损失率期望值。 通过表1可以清晰的看到质押率w在(0,0.75)时,各项数据都表现相对平稳,利润金额也随着质押率增加而增加。当质押率w超过75%时,利润期望以及利润率都快速减少,降至负数;损失期望值也随之变化。 就本例中,通过给出的已知条件可以得到下面: 表1 不同质押率对应数据表 最佳结果通过计算筛选可得:当w=0.74,此时借出贷出资金为232 656元,利润为9 562.31元,利润率为41.1‰。 本论文参考了李毅学先生的一次性静态质押模型,在此基础上加入实际业务操作中采用的盯市周期来降低风险的做法。同样需要指出的是,本文也存在一些待解决的问题:如企业违约率是直接假定的已知变量,而实际中是难以准确确定的;没有考虑质押物的流通性对拍卖产生的影响;质押物的价格波动函数的计算也需要进一步研究等等。 [1]夏露,李严锋.物流金融[M].北京:科学出版社,2008. [2]李毅学,汪寿阳,冯耕中.一个新的学科方向——物流金融的实践发展与理论综述[J].系统工程理论与实践,2010(1):1-13. [3]李毅学,冯耕中,徐渝.价格随机波动下存货质押融资业务质押率研究[J].系统工程理论与实践,2007(12):42-48. [4]Smith J E,McCardle K F.Valuing oil properties:Intergrating option pricing and decision analysis approaches[J].Operations Research,1998,46(2):198-217. [5]Brennan M J,Schwartz E S.Evaluating natural resource investment[J].Journal of Business,1985,58(2):135-157.

2 案例分析

3 总 结