环境会计在企业中的运用研究:以宝钢金属试点项目为例

2013-08-30上海国家会计学院宝钢金属有限公司范松林上海国家会计学院新疆维吾尔自治区新华书店万爱民

●上海国家会计学院/宝钢金属有限公司 范松林上海国家会计学院/新疆维吾尔自治区新华书店 万爱民

一、环境会计试点推进情况

环境会计是以货币为主要计量单位,以有关法律、法规为依据,计量、记录环境污染、环境防治、环境开发的成本费用,同时对环境的维护和开发形成的效益进行合理计量与报告,从而综合评估环境绩效及环境活动对企业财务成果影响的一门新兴学科。它试图将会计学与环境经济学相结合,通过有效的价值管理,达到协调经济发展和环境保护的目的。环境会计通过充分强调环境资源的有限性和稀缺性并赋予价值和价格,对其损耗予以补偿,从而使企业的责任向社会延伸,促进企业将经济效益、社会效益和生态效益综合考虑,真正实现经济的可持续发展。

宝钢金属以“一氧化碳制乙醇”项目为载体进行环境会计试点。该项目就是把钢厂排出的尾气,经过细菌的转化,转换为乙醇。与以往从粮食中提取乙醇不同,利用钢厂尾气生产燃料乙醇的核心就是将钢厂排出的一氧化碳尾气收集以后,再通过生物技术进行转换,使其成为能够添加于汽油的燃料乙醇。此种与原来生产方式截然不同的生产工艺,不仅有利于钢厂的清洁生产,也将改变过去燃料乙醇生产中与粮争地、与粮争水的局面。

试点中,财务、安工、项目等专业项目成员从企业经营价值链环节出发,确定项目环境范围、具体分析环境要素及投入产出关系、编制环境会计报告,并将集团环境经营评价体系与项目特色结合,初步建立项目环境经营评价指标体系。随后继续深入挖掘业务流程,进一步完善环境各项事项清单,并通过定性和定量相结合的方法对项目环境效益进行合理评估。最后以前阶段工作为基础,编制并完善环境会计试点报告,并对试点期间工作进行归纳总结,提升项目管理价值思路。

二、项目环境效益分析

该项目可以从上游供应商、下游客户以及与传统粮食法生产燃料乙醇的比较三个维度出发,综合分析项目环境效益。

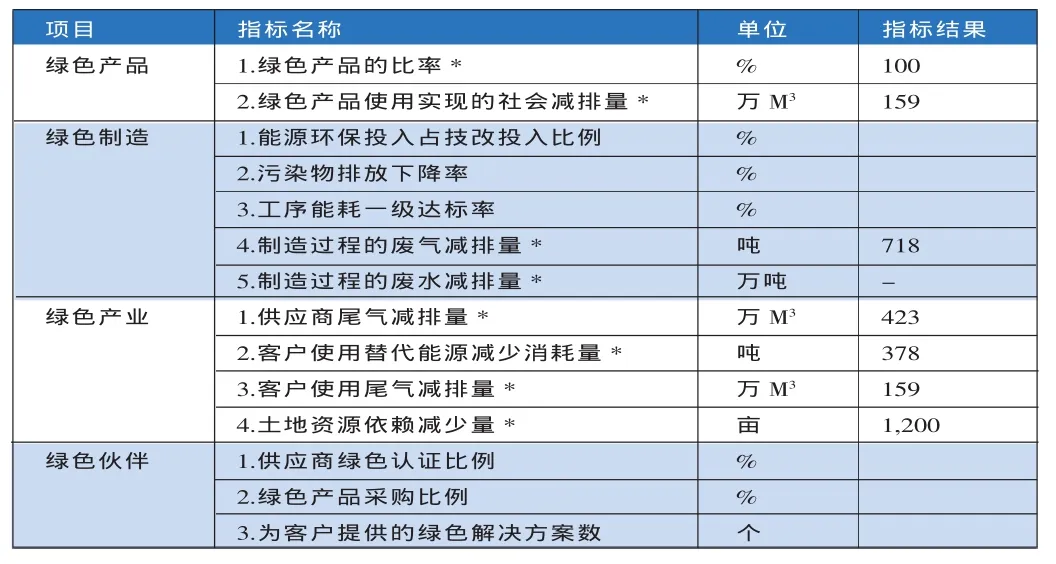

对于上游供应商而言:该项目试点期间可减少尾气排放423.36万立方米,再加上尾气使用效益,可获得收益243.08万元。

对于下游客户而言:该项目在试点期间共产生乙醇377.78吨,若作为乙醇汽油添加,可减少使用汽油377.78吨,相对于100%汽油燃料减少采购成本35.48万元;该项目可以减少使用过程中的尾气排放158.71万立方米,增加收益11.77万元(平均燃烧1吨汽油,排放废气约14,000;根据美国肺协会数据,采用10% 燃料乙醇添加的汽油在使用过程中可以有效减少25%废气烟雾,30%一氧化碳,13%有毒成分和50%悬浮微粒)。

表1 该试点项目环境效益分析

对于社会环境而言:该项目在生产过程中,可降低对土地依赖1,200亩,增加收益120万元。另外,该项目可以减少废气排放717.77吨,再加上降耗49.49万元,增加效益52.2万元。因此,该项目的环境效益为462.53万元。

三、该项目环境会计报表

项目小组模拟编制该项目会计报表评价综合环境效益,将环境效益作为环境会计要素,编制环境会计报表。

表2 该项目会计报表及环境会计报表(单位:万元)

从会计报表和环境会计报表可以看出:该项目的利润总额为-372.66万元,主要原因是:该项目是测试项目,由于还没经济规模,因此该项目经济效益为负。该项目若考虑环境经营收益462.53万元,由会计报表而转化过来的环境会计报表则为89.87万元。比较该项目的产品毛利,从财务会计的角度来看毛利率为-124%,从环境会计的角度来看毛利率上升到7.8%。该项目由于是“变害为宝”的绿色产业项目,创造了环境经营效益,因此,该项目的会计报表加上环境经营效益后,环境会计报表变为正数。

四、该项目环境会计指标体系

环境经营指标体系从企业经营的各个方面以及价值链各环节出发,全面对被评价公司的环境经营实施战略,共分为对外及对内输出两大组成部分。对外输出指标主要包括绿色产品、绿色制造、绿色产业、绿色伙伴等方面。对内输出指标主要包括绿色产品增值、绿色制造、绿色产业贡献、绿色伙伴价值创造、员工行为价值创造等方面。评价结果可全面综合反映试点项目的环境经营实施情况。

表3 对外输出指标

表4 对内输出指标

五、环境会计试点的意义

在社会责任方面,随着社会公众环保意识的不断加强,企业必须重视产品和服务的环境影响及其对企业持续发展的重要性。因此,企业应以效益优先、资源节约、环境友好为导向,将环境信息纳入企业经营决策中,承担环境保护方面的社会责任。

在经营决策方面,环境会计将原本不在财务会计中核算的环境因素纳入核算范围之内,能够在管理口径下向管理层提供日常经营决策以及投资决策相关的环境信息,对于提高企业管理效率,促进企业环境经营战略实施和发展均有非常重要的意义。

在可持续发展方面,当企业的环境管理体系发展成熟、环境管理会计自成体系时,企业的经济发展将全面采用环境管理会计方法,以实现环境管理与企业管理的综合,促进可持续发展目标的实现。

宝钢金属通过对“一氧化碳乙醇”项目进行环境会计试点,构建了环境经营指标体系,梳理了项目投入产出关系并形成环境会计投入产出表,为环境会计在宝钢金属的全面推进积累了经验。

————————

张劲松.2007.环境会计报告研究[D].东北林业大学。