高管团队人口特征、激励与创新绩效的关系研究——来自中国创业板上市公司的实证研究

2013-08-29朱国军吴价宝董诗笑张宏远

朱国军,吴价宝,董诗笑,张宏远

(淮海工学院商学院,江苏 连云港 222000)

1 问题提出与概念模型构建

技术创新需要各种资源的投入,而其中的人力资本被认为是比物质资本更重要的投入要素。在人的投入中,高层管理团队 (Top Management Team,TMT)又是核心,其投入水平在企业技术创新过程中发挥着重要作用。Hambrick和Mason[1],Maso 和 Buyl 等[2],Lewin 和 Stephens[3-4]借鉴人口学的理论来研究公司创新绩效,并且发现管理者特征和创新绩效密切联系,创新绩效会受到管理者学历、教育专业背景、工作经历、年龄、性别、任期等特征影响。

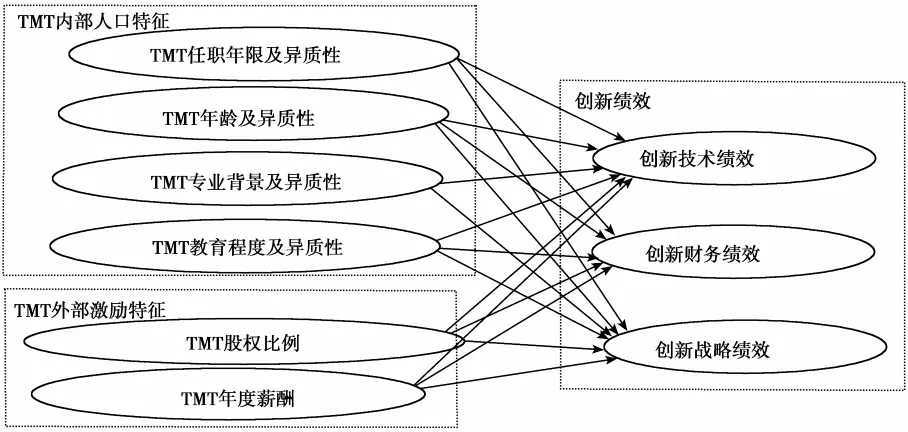

国内对TMT特征的实证研究还刚刚起步,如魏立群、李华晶、肖久灵,欧阳慧等[5-8]。样本数据多选主板上市公司,TMT特征相关研究采用的量表多是教育程度、年龄、专业背景、任期等内部人口特征[9-11],而忽略了TMT外部激励特征因素,即股权及年度薪酬特征。本文将探讨TMT内部人口特征、外部激励特征与企业创新绩效的关系,根据已有文献进行梳理,提出TMT特征与企业创新绩效关系的概念模型 (见图1),其中企业技术创新绩效包括创新技术绩效、创新财务绩效和创新战略绩效三大部分[12]。本文首先提出研究假设,然后以创业板上市的中小型科技企业为研究对象,获取数据资料。

图1 TMT特征与企业创新绩效关系的概念模型

2 研究假设

2.1 创业板上市公司TMT内部人口特征与创新绩效

(1)创业板上市公司TMT专业背景及其异质性与创新绩效的关系。成员在某一专业领域的专业经验一直被视为影响高层管理者战略决策的重要因素。具有研发经历的高层管理者更乐于关注和了解技术方面的内容,更愿意加强产品和技术创新投入[13]。由此假设1a-1c:创业板上市公司TMT成员专业背景特征分别与创新技术绩效、创新财务绩效、创新战略绩效显著正相关。

Amason和Sapienza认为,TMT背景多样性有利于改善决策质量。尽管国外已有的关于高层管理团队异质性的研究还没有取得完全一致的结果,但多认为TMT成员专业背景异质性与企业绩效显著正相关[14-16]。假设 2a-2c:创业板上市公司TMT专业背景异质性分别与创新技术绩效、创新财务绩效、创新战略绩效显著正相关。

(2)创业板上市公司TMT教育程度以及异质性与创新绩效的关系。教育程度可以反映出人的个性特征、认知方式和价值观念。Tihanyi等发现,TMT教育程度均值越大,团队获得有效信息也就越多,越有可能制定有利于企业发展的战略[17]。何韧等对中国1109家企业的调查证明,企业管理者高学历背景和企业绩效显著正相关,并主要表现在管理者长期任职阶段[18]。由此假设3a-3c:创业板上市公司TMT教育程度与创新技术绩效、创新财务绩效、创新战略绩效显著正相关。

Bantel和Jackson调查发现,TMT教育程度异质性与创新绩效是显著正相关的,并且TMT内适度的讨论强化了教育水平异质性的积极影响,团队成员遇到新的观点时,会重新审视他的观点和思考是否忽略了关键影响因素[19]。由此假设4a-4c:创业板上市公司TMT教育程度异质性与创新技术绩效、创新财务绩效、创新战略绩效显著正相关。

(3)创业板上市公司TMT年龄及其异质性与创新绩效的关系。Bantel和 Jackson认为,随着TMT年龄增长,其投资分析能力会降低,且倾向于投资风险偏低的项目,对创新产生一定抵制。Wiersema和Bantel认为,在外部环境变化较大、竞争激烈的市场条件下,相对年轻的高管团队更能抢占战略布局优势[20]。由此假设5a-5c:创业板上市公司TMT年龄与创新技术绩效、创新财务绩效、创新战略绩效显著负相关。

Bantel和Wiersema通过TMT年龄差异性对人员更替影响的研究,发现年龄差异性越小,团队成员相互之间更容易沟通,关系更加融洽,对公司战略看法也可能较相似,有利于创新绩效提升[21]。而我国正处于转型期,社会结构、制度环境等都在发生着快速变化,年龄差异大的管理者之间更容易发生价值观、认知的冲突。由此假设6a:TMT年龄异质性与创新技术绩效、创新财务绩效、创新战略绩效显著负相关。

(4)创业板上市公司TMT任职年限及其异质性与公司创新绩效的关系。TMT任期长短影响了团队内交流的性质和深入程度,影响了团队内部互动的模式。Hambrick等研究发现,管理者任期有助于公司形成明显的阶段性特征,从而引发公司绩效的阶段性分布[22]。贺小刚通过对我国277家企业的调查发现,企业家任期对企业绩效提高具有积极的作用[23]。由此假设7a-7c:创业板上市公司TMT任期与创新技术绩效、创新财务绩效、创新战略绩效显著正相关。

TMT任期的异质程度越大,相互之间的磨合时间就越少,会影响团队成员之间的沟通,容易激发冲突,影响企业创新财务绩效的提升。然而,团队任期的异质性增加了高层管理团队打破企业原有管理模式、重塑企业创新战略的机会,高层管理团队的团队任期异质性越高,企业创新战略改变程度越大[24]。由此假设8a-8c:创业板上市公司TMT任期异质性对创新技术绩效、创新财务绩效、创新战略绩效显著正相关。

2.2 创业板上市公司TMT外部激励特征与创新绩效

(1)创业板上市公司TMT股权比例与创新绩效的关系。Jensen和Meckling(1976)提出采用管理层持股作为一种内在激励机制以解决代理问题,管理层持股比例与公司绩效正相关。Mehran根据153家制造业公司数据,研究经理人报酬结构、所有权与公司业绩的关系,发现经理人持有公司股票比例与公司业绩正相关[25]。研究表明总经理持股可以降低管理者和股东的利益冲突,提高管理者进行技术创新的积极性[26]。民营企业高管人员持股金额占年度薪酬总额的比例与企业股票报酬率呈线性正相关关系[27]。据此,本文假设9a-9c:创业板上市公司TMT股权比例与创新技术绩效、创新财务绩效、创新战略绩效显著正相关。

(2)创业板上市公司TMT年度薪酬与创新绩效的关系。Taussings和Baker从20世纪60年代开始,利用不同时期数据研究并证明了经理报酬和企业业绩之间存在正相关性[28]。薪酬结构会影响公司的利润和股票市场表现,同时包含年薪和持股权激励的薪酬结构可以减少高管人员利用职权侵占股东利益的行为。研究表明我国民营上市公司管理层薪酬激励与经营绩效存在显著相关性[29]。据此本文假设10a:创业板上市公司TMT年度薪酬与创新技术绩效、创新财务绩效、创新战略绩效显著正相关。

3 研究设计

3.1 样本和数据

本文以2010年12月31日以前在深交所创业板上市公司作为研究样本,由于TMT特征对公司创新绩效影响存在滞后效应,本文认为滞后年限为1年。因此,本文将研究的时间期间限定在2010—2011年度,因变量、控制变量选取的是2010年的数据,而自变量选取2011年度末数据。研究在样本的选择上将一些不合适样本剔除,在所有深圳创业板上市公司中共有153家上市公司符合本研究的样本要求,所使用的数据均来自上市公司年度报告。

3.2 研究变量的选择

(1)公司创新绩效的测度。创新技术绩效参考Ernst(1999年)的研究,以检索到的专利申请数量 (PAT)代表创新技术绩效水平。创新财务绩效选用公司年度主营业收入 (IFMB)来衡量。创新战略绩效选用企业市值 (MAR)指标衡量,该值计算方法为:年度股票最高价和最低价的平均值乘以发行在外的普通股股数。

(3)控制变量。控制变量可以评价回归模型的正确性和拒绝实证结果的其他解释。本文有六个控制变量:一是公司规模 (CSIZ),本文在计量企业规模变量时采用的是总资产数量的自然对数;二是高管团队规模 (TSIZ);三是资产负债率指标(LEV),用总负债/总资产来表示;四是公司成长性指标 (GRO),用主营业收入年度增长率来表示;五是行业 (IND)特征,医药、电子、机械为1,其他为0;六是地区特征 (ZON),东部地区为1,中部及西部地区为0。

3.3 模型设定

本研究围绕TMT内外部特征对公司创新绩效的关系展开,据此构建了一个可以有效检验变量间相互关系的多元回归模型:CIP=F(专业背景,教育程度,年龄,任职年限,专业背景异质性,教育程度异质性,年龄异质性,任职年限异质性,股权比例,年度薪酬,企业规模,团队规模,资产负债率,企业成长性,地区,行业)。其中,CIP表示企业创新绩效,分别为创新技术绩效、创新财务绩效和创新战略绩效。

为了检验TMT特征对公司创新绩效的影响程度,本文借鉴Adams等、Cheng的方法,采用Glejster的异方差检验方法。通过将公司创新绩效水平指标分别与影响企业创新绩效指标的各变量进行OLS回归,第一阶段只对控制变量开展回归,第二阶段对所有变量开展回归分析。根据上文的研究假设和变量定义,实证研究使用的基本回归模型如下:

4 实证结果

4.1 描述性分析

通过分析153家样本企业变量的均值、方差,可知创业板上市公司高管团队平均规模为5.94人,主营业收入年度增长率平均为31.56%,资产负债率平均为13.18%。66%的创业板企业属于新材料、新医药、现代信息技术等高新技术产业,75%的创业板企业处于东部地区。平均专利产出为11.13件,平均主营业收入为5.6亿元,平均市值为29.09亿元,高管团队平均年龄为42.8岁,TMT中技术人员比例平均为46.22%,教育程度平均得分为2.21分(即多在本科以上学历),平均任职年限为2.17年,任职期限异质性为0.1237,异质性最低,年龄异质性为0.1405,异质性较低,专业背景异质性为0.3775,异质性较高,教育程度异质性为0.4606,异质性最高,高管持股比例平均为23.6%,股权激励的强度处于较低的状态,薪酬总额平均为186.2万元。另外分析相关变量的相关系数,变量之间的相关系数均显著小于0.8,表明不存在多重共线性问题 (多重共线性的检验判断值为0.8)。

4.2 回归分析

本研究运用最小二乘法 (OLS),使用统计软件SPSS18.0对所收集的数据进行了多元回归分析,选用的回归分析方法是强迫进入法,用以检验假设是否成立。表1列出了回归结果,模型1先对控制变量进行分析;模型2加入自变量,以检验本文。

(1)创业板上市公司TMT特征与创新技术绩效的关系。

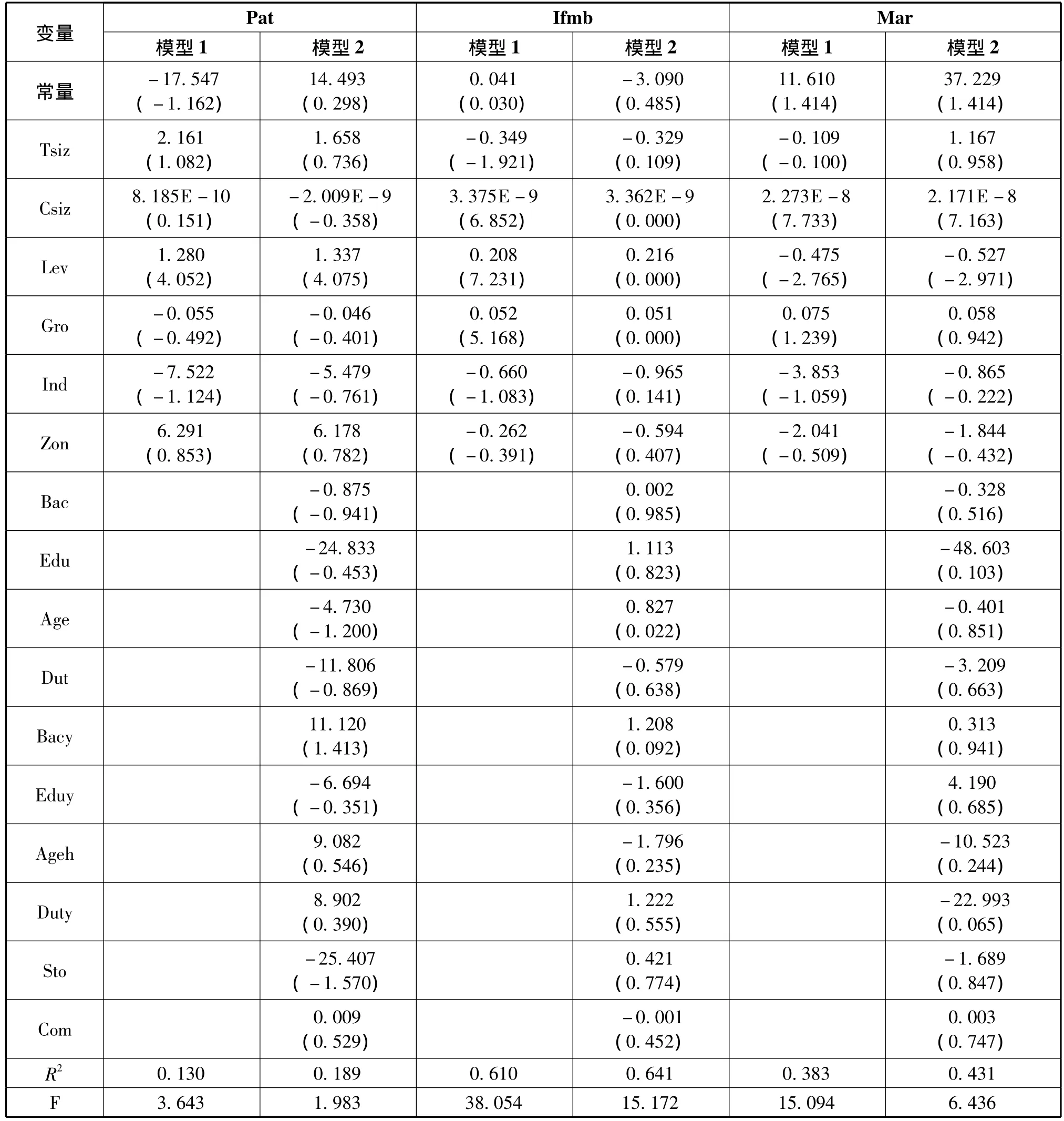

表1 中国创业板上市公司相关变量的多元回归模型分析结果

从控制变量来说,研究结果表明创业板上市公司企业规模、团队规模、资产负债率指标能显著促进创新技术绩效,东部地区企业创新技术绩效更高。然而,成长性指标对创新技术绩效有抑制作用,但不显著。对此的解释是,销售收入增长越快的企业,营销导向往往大于技术导向;医药、电子、机械等高新技术行业特征对企业创新技术绩效影响反而呈现抑制作用。

从自变量来说,创业板公司TMT年龄特征对创新技术绩效提升起到显著抑制作用。TMT专业背景对创新技术绩效提升有抑制作用但不显著,TMT教育程度、任职年限特征对创新技术绩效提升起到显著抑制作用,TMT高教育程度反而不利于创新技术绩效提升,与理论预期反差较大;任职年限越长的高层管理者一般追求平稳,研发投入强度低,降低了创新技术绩效。

TMT专业背景异质性对创新技术绩效提升起到显著促进作用,不同专业背景成员组成的TMT交流频率更大、整合程度更佳,将有利于形成创新思维,提升创新技术绩效。TMT年龄异质性对创新技术绩效提升起到显著促进作用,这与理论假设不同。TMT任期异质性对创新技术绩效提升起到显著促进作用。由于高层管理者进入TMT的时间不同,经历企业发展阶段各异,造成他们对组织及其创新战略解读不同,能产生多种创新战略方案并对其进行全方位评估,从而保证技术创新决策质量,促进创新技术绩效提升。然而TMT教育程度异质性却对创新技术绩效提升起到显著抑制作用,这是因为TMT教育程度差异越大的企业对技术趋势判断上往往争议越大,创新技术绩效越不理想。

从TMT外部特征来说,TMT股权比例越高,创新技术绩效反而越低,说明创业板上市公司TMT持股并没有减少“管理者短视”行为,管理者进行技术创新的积极性并不高。TMT年度薪酬对创新技术绩效影响极不显著 (回归系数为0.009)。

从整体回归结果来看,模型1、2自变量的选择较恰当,样本拟合度一般。因此,假设2a、5a、8a、10a得到了支持,其他假设未得到支持。

(2)创业板上市公司TMT特征与创新财务绩效的关系。

从控制变量来说,创业板上市公司的资产负债率、成长性指标促进了创新财务绩效,但都不显著;企业规模、TMT规模对创新财务绩效有抑制作用但都不显著,地区特征及行业特征对创新财务绩效也都起到抑制作用。

从自变量来说,创业板上市公司TMT专业背景、教育程度、年龄特征对创新财务绩效提升起到促进作用,但只有教育程度的影响显著;TMT任职年限特征对创新财务绩效有抑制作用,但不显著,原因是任期短的管理者希望以产品的成功而获得认可的心态会促进大力度产品营销,提升创新财务绩效。

创业板上市公司TMT专业背景异质性对创新财务绩效有着显著促进作用,专业背景多样性使得管理层从不同的角度来分析一个复杂问题,从而有利于改善决策质量,增强对风险企业的财务控制程度。经过检验,TMT任期异质性越大,创新财务绩效越大。然而,TMT教育程度异质性、年龄异质性对创新财务绩效有着显著抑制作用。这与它们的属性有关,任期异质性、专业背景异质性属于与工作密切相关的工作性团队异质性,而TMT年龄异质性、教育程度异质性属于非工作性团队异质性 (Pelled,1996)。非工作性团队异质性越强,在TMT决策时更容易产生意见分歧,冲突也更加尖锐,对短期财务绩效抑制作用也就突出。

从TMT外部特征来说,创业板公司TMT股权比例对创新财务绩效有促进作用但不显著,TMT年度薪酬对创新财务绩效影响也不显著 (回归系数为-0.001),说明创业板企业高管团队的外部激励对财务绩效的促进作用较差

从整体回归结果来看,模型1、2自变量的选择较恰当,样本拟合度一般。因此,假设1b、2b、3b、6b、9b得到了支持,其他假设未得到支持。

(3)创业板上市公司TMT特征与创新战略绩效的关系。

从控制变量来说,创业板上市公司企业规模特征显著促进了创新战略绩效。企业成长性指标促进了企业创新战略绩效,但不显著,团队规模和资产负债率指标对创新战略绩效有抑制作用,但不显著,债权人对待风险态度存在差异,R&D投入影响公司现金流稳定,债权人会不支持公司内部创新。地区特征及高新技术行业特征对企业创新战略绩效都是起到显著抑制作用。

从自变量来说,创业板上市公司TMT专业背景、教育程度、任职年限对创新战略绩效有抑制作用,其中教育程度与任职年限的抑制作用还比较显著。一方面,可能是因为TMT专业背景、教育程度、任职年限的变化区间都较小;另一方面,创业板上市公司决策权多集中在董事长或CEO手中,上述高管团队特征作用未必明显。创业板上市公司普遍上市时间还短,但是可以预期,TMT教育程度会影响到企业决策风格,TMT会随着任期人力资本逐步沉淀,有利于提升公司创新战略价值。TMT年龄特征对创新战略绩效起到抑制作用,但不显著。随着年龄的增加,年长的经理人在心理上求稳怕乱,不愿意承担更多风险,对环境变化的适应能力和反应能力较弱。

实证结果还表明TMT专业背景异质性对创新战略绩效有促进作用,但不显著,专业背景异质性越高,越容易识别出机会,从而提升了团队解决问题能力。教育程度异质性对创新战略绩效的促进作用显著,原因是高层管理者经常接受管理及技术培训,也弱化了初始教育程度差异。年龄异质性与任期抑制性对创新战略绩效有显著抑制作用。TMT年龄异质性越大也会在TMT内产生冲突,妨碍团队成员沟通。我国传统文化讲究集体主义和人际关系和谐,对权威者的崇拜、遵从远多于质疑和挑战,企业TMT任期异质性未必会带来认识的分歧和观念的碰撞。

从TMT外部特征来说,创业板上市公司TMT股权比例对创新战略绩效有显著抑制作用,原因是创业板上市公司TMT已经产生“管理者防御”现象,降低创新战略绩效。TMT薪酬对创新战略绩效影响很不显著 (0.003)。但随着时间推移,只要薪酬激励方向正确,创业板TMT行为将会往正确的方向转变。

从整体回归结果来看,模型1、2自变量的选择较恰当,样本拟合度一般。因此,假设2c、4c、5c、6c、10c得到了支持,其他假设未得到支持。

5 研究结论及展望

5.1 研究主要结论

第一,创业板上市公司TMT年龄特征、教育程度、教育程度异质性、任职年限、股权比例对创新技术绩效提升起到显著抑制作用,专业背景对创新技术绩效提升有抑制作用但不显著,专业背景异质性、年龄异质性及任期异质性对创新技术绩效提升起到显著促进作用,年度薪酬对创新技术绩效影响极不显著。

第二,创业板上市公司TMT教育程度、专业背景异质性、任期异质性显著促进创新财务绩效,教育程度异质性、年龄异质性对创新财务绩效有着显著抑制作用;专业背景、年龄特征、股权比例对创新财务绩效提升起到促进作用但不显著;任职年限特征对创新财务绩效有抑制作用,但不显著;年度薪酬对创新财务绩效影响也极不显著。

第三,创业板上市公司TMT教育程度异质性对创新战略绩效有显著促进作用;教育程度、任职年限、年龄异质性、任期异质性、股权比例对创新战略绩效有显著抑制作用;专业背景异质性对创新战略绩效有促进作用但不显著;TMT专业背景、年龄特征对创新战略绩效有抑制作用但不显著;年度薪酬对创新战略绩效影响很不显著。

5.2 研究贡献及展望

本文丰富了现有高阶管理理论和企业创新管理理论,而且对实践也有较强的指导意义。

第一,从提升创新技术绩效的角度,应该注重选择高专业背景异质性、高年龄异质性、高任期异质性、低年龄特征、低教育程度、低教育程度异质性、低任职年限、低股权比例的经理组成高管团队;第二,从提升财务绩效的角度,应选择高教育程度、高专业背景异质性、高任期异质性、低教育程度异质性及低年龄异质性的经理组成高管团队;第三,从提升战略绩效的角度,应选择高教育程度异质性、低教育程度、低任职年限、低年龄异质性、低任期异质性、低股权比例的经理组成高管团队。

[1]Hambrick D C,Mason P A.Upper echelons:organization as a reflection of its managers[J].Academy Management Review,1984,(2):193-206.

[2]Milgrom P,Roberts J.An economic approach to influence activities in organizations[J].American Journal of Sociology(Supplement),1988,94(1):154 -179.

[3]Henderson A D,Fredrickson J W.Top management team coordination needs and the CEO pay gaps:A competitive test of economic and behavioral views[J].Academy of Management Journa,2001,44(1):96 -117.

[4]Richard O C,Shelor R M.Linking top management team age heterogeneity to firm performance[J].The International Journal of Human Resource Management,2011,(6):958 -974.

[5]魏立群,王智慧.我国上市公司高管特征与企业绩效的实证研究[J].南开管理评论,2002,(4):16-22.

[6]欧阳慧,曾德明,张运生.国际化竟争环境中TMT的异质性对公司绩效的影响[J].数量经济技术经济研究,2003,(12):125-129.

[7]李华晶,张玉利.高管团队特征与企业创新关系的实证研究——以科技型中小企业为例[J].商业经济与管理,2006,(5):9-13.

[8]肖久灵.企业高层管理团队的组成特征对团队效能影响的实证研究[J].财贸研究,2006,(2):112-119.

[9]Wiersema M F,Bird A.Organizational demography in Japanese firms:group heterogeneity,individual dissimilarity,and top management team turnover[J].Academy of Management Journa,1993,(5):996 -1025.

[10]WiersemaM F,BantelK A.Top management team demography and corporate strategic change[J].Academy of Management Journal,1992,35(1):91 -121.

[11]孙法海,伍晓奕.企业高层管理团队研究的进展[J].管理科学学报,2003,(4):82-89.

[12]陈劲,陈钰芬.企业技术创新绩效评价指标体系研究[J].科学学与科学技术管理,2006,(3):86-91.

[13]Wolfe R A.Organizational innovation:review,critique and suggested research directions[J].Journal of Management Studies,1994,(2):405-431.

[14]Gauvin S,Sinha R K.Innovativeness in industrial organizations:a two stage model of adoption[J].International Journal of Research in Marketing,1993,(10):165 -183.

[15]Hoffman R C,HegartyW,Harvey.Top management influence on innovations:effects of executive characteristics and social culture[J].Journal of Management,1993,(3):549 -574.

[16]Glunk U Heijltjes M G,Olie R.Design characteristics and functioning of top management teams in Europe[J].European Management Journa l,2001,(3):291 -300.

[17]Finkelstein S,Hambrick D C.Top management team tenure and organizational outcomes:the moderating role of management discretion[J].Administrative Sscience Quarterly,2007,(4):484 -503.

[18]何韧.银行业市场结构、效率和绩效的相关性研究——基于上海地区银行业的考察[J],财经研究,2005,30(12):77-84.

[19]Boeker W.Strategic change:the influence of managerial characteristics and organizational growth[J].Academy of Management Journal 1997,(1):152 -170.

[20]Zenger T,Lawrence B.Organizational demography:the differential effects of age and tenure on communication[J].Academy of Management Journal,2009,(3):353 -376.

[21]Dutton J,Duncan R.The creation of momentum for change through the process of strategic issue diagnosis[J].Strategy Management Journal,2000,(8):279 -296.

[22]Katz R.The effects of group longevity on project communication and performance[J].Administrative Science Quarterly,1982,(27):81-104.

[23]贺小刚,家族成员组合与公司治理效率:基于家族上市公司的实证研究[J],南开管理评论,2010,23(6):98-105.

[24]宁静,井润田.CEO 特征、R&D 强度以及外部环境关系的实证研究[J],2009,30(5):178-187.

[25]古家军,胡蓓.TMT知识结构、职业背景的异质性与企业技术创新绩效关系[J],研究与发展管理,2008,20(2):117-124.

[26]张钢,熊立.成员异质性与团队绩效:以交互记忆系统为中介变量[J].科研管理,2009,30(1):71-80.

[27]冯延超.高科技企业股权集中度与绩效的关系[J].科学学研究,2010,28(8):1193-1199.

[28]张平.高层管理团队异质性与企业绩效关系研究[J].管理评论,2006,(5):54-61.

[29]张正堂,李欣.高层管理团队核心成员薪酬差距与企业绩效的关系[J].经济管理(新管理),2007,(2):16-25.