中国老龄产业发展的现状、前景与政策支持体系

2013-08-22陆杰华王伟进薛伟玲

◎ 陆杰华 王伟进 薛伟玲

中国老龄产业发展的现状、前景与政策支持体系

◎ 陆杰华 王伟进 薛伟玲

总体上看,目前我国老龄产业中的养老服务业、老年教育业和老年住宅业都呈现快速兴起的势头,但产业带动经济和就业局面尚未形成,产业发展城乡间、东中西部间失衡,政策扶持和规范缺位,福利色彩仍然浓厚,产品与服务促销和销售手段相对落后,市场研究与产品开发不足。新形势下人口、经济、政策宏观背景及家庭结构、代际关系和养老观念的微观变革为我国老龄产业发展提供了广阔的前景。同时,现阶段我国老龄产业的发展迫切需要一个完善有效的政策支持体系。

老龄产业 政策体系 现状

一、引言

由于平均预期寿命的提高以及生育率的持续下降,中国人口持续老化,乃至成为中国社会经济发展所面临的一个严峻问题和长期挑战[1]。从2000年到2010年,我国65岁及以上老年人口从8811万上升到1.19亿人,占总人口的比例则由6.96%增至8.87%[2][3],按照联合国中死亡率方案预测,我国老年人将上升至2050年的3.31亿,占总人口的比重则上升至25.6%。伴随我国老龄化加剧趋势的还有高龄化,从2010年到2050年,80岁及以上的高龄老人将从2000万升至2050年的1亿[4]。作为医疗与照料的高需求群体,巨大数目的老年人口将考验我国的社会保障体系、老年事业和老年产业发展水平。

迅猛的人口老龄化势必挤压中国经济发展长期所依赖和获益的“人口红利”。从老年抚养比来看,从2010年到2030年,我国的老年抚养比将从0.11翻番到0.24,再到2050年达到0.42,即平均每个劳动年龄人口需要供养0.42个老年人,是2010年的3.8倍[5]。毋庸置疑,这些将冲击我国劳动力资源市场、产业结构乃至家庭关系结构。

正是我国快速人口老龄化所蕴含的这些矛盾和挑战直接推动着我国老龄事业、产业的发展,其中,老龄产业从界定、性质、内容上都有其特殊性。从与老龄事业的比较来看,老龄事业具有浓厚的政府公共政策内涵,是政府主动关注民生的体现,而老龄产业则富有鲜明的市场和社会属性,它在人口老龄化浪潮下萌生发展,由企业和社会组织积极经营并直接面向家庭及个体的需求。从概念界定上,基于以往老龄产业研究的成果及中国国情,我们认为,老龄产业就是一个目标服务对象为老年人口的产业体系,包括所有为老年人提供产品、服务以及就业机会的经济实体,如满足老年人口衣、食、住、行、用、医疗保健、照料护理、精神慰藉等各方面需求的多方面行业部门总称。因而,老龄产业并不是传统意义上的一个独立产业部门,而是由老年消费市场需求带动而形成的国民经济中一个新兴产业集群,是许多相关产业部门的通称。实际上,我国目前的老龄产业体系也基本上涵盖了第一、二、三产业。在产业性质方面,目前尚有一些争论,争论主要源自老龄产业作为一个产业的盈利性与老龄产业作为老龄事业一部分的福利性之间的张力。从具体行业内容来看,根据老年人的特殊需求和未来我国老龄产业发展的总体框架,老龄产业大致可以分为十个行业:一是养老服务业,如各类养老服务机构、居家养老服务业、社区养老等;二是老年卫生保健业,如老年人药品、保健品及老年医疗辅助设备等;三是老年日常生活用品业,如老年人的服装、生活用品等;四是老年金融业,如专为老年人设计的健康储蓄计划、证券投资规划等;五是老年保险业,如与涉老相关的人寿、健康和养老保险等;六是老年房地产业,如老年人住宅、老年社区、养老院等;七是老年文化娱乐业,如老年旅游业,老年文化、体育和娱乐业等;八是老年教育产业,如老年大学、老年培训班等;九是老年咨询服务业,如为老年人进行法律维权、心理、职业、婚姻咨询服务等;十是其他老年相关产业。

从世界主要发达国家人口和社会经济转型及国家长期发展战略来看,无论是提倡“健康老龄化”、“积极老龄化”还是“银色革命”,发展老龄产业都被置于重要的地位。因此,对目前我国老龄产业发展的现状、特点、效用、潜力、挑战和政策支撑体系进行系统的研究十分必要。实际上,作为积极应对人口老龄化的有效策略之一,发展老龄产业不仅在解决老龄化危机方面有着独特和巨大的作用,发达国家老龄产业的成功经验还表明,老龄产业是老龄化社会中最具活力、最有发展前途的朝阳产业之一。

二、现阶段我国老龄产业发展的现状及主要特点

中国老龄产业的起步可以上溯至20世纪80年代,在计划经济体制的强烈影响下,当时老龄产业发展比较缓慢。20世纪90年代是我国老龄产业最初提出及兴起的重要阶段。进入21世纪以后,随着政府、企业以及社会的介入和学界研究的拓展,中国的老龄产业日渐兴起与发展,正成为国民经济中的一个不容忽视的产业。

(一)我国老龄产业发展的总体格局

从产业发展结构来看,目前我国老龄产业中的养老服务业、老年教育业和老年住宅业都呈现了快速兴起的势头。因为技术革新或者市场细分的推动,传统的老年日常用品业、老年医疗保健业及日渐成为时尚的老年旅游业也都有较好的发展。而老年金融保险业、老年咨询业目前则极为缺乏。

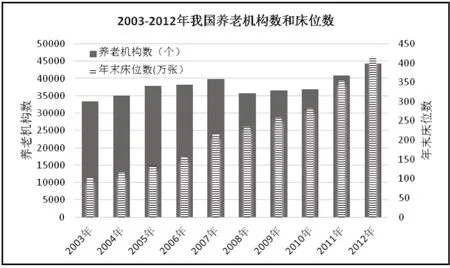

我国老年服务业的发展得益于一系列包括老年服务设施、老年照料和老年优待在内的政策,如2001年颁布的《老年人社会福利机构基本规范》、《“社区老年福利服务星光计划”实施方案》,2006年十部委联合发布的《关于发展养老服务业的通知》,2008年十部委发布的《关于全面推进居家养老服务工作的意见》。就形式上来看,居家养老、社区养老和机构养老是我国目前三种基本的养老模式,但我国养老服务业经营领域现阶段主要指机构养老。如图1所示,我国城乡养老机构数虽然在2007年有所下降,但之后的趋势是上升的,其中2010年后尤为明显;与此同时,养老机构年末床位数却是稳步上升的,差不多每5年有一次翻番。由于中国人口老龄化的长期趋势,加上子女流动性增大、空巢老人增加,可以预期机构养老、老年人照料护理的需求将会长期大幅增长。养老服务业发展的一个显著特点是社会化养老机构发展比较快,民办养老机构已成为养老服务的一支重要力量。但是,我国社区居家养老服务业仍然处于起步阶段,中国还没有一个城市全面普及了城市社区养老服务业,很多城市只有个别或部分示范点;养老护理行业还极不发展,其中居家养老主要局限于保姆的生活照料,而老年人迫切需要的医疗保健、精神慰藉、生活互动等方面的居家养老服务则极其缺乏。

图1 2003-2012年我国养老机构数和床位数

近年来,我国老年教育产业在政府和民间的共同作用下,取得了长足的进展,大大丰富了老年人的退休生活,同时也产生了包括文化娱乐、健康长寿、家庭关系、社会自组织等多层次的效益。图2显示我国2004年来老年学校规模虽然有增有减,其中2009年我国共有各类老年学校高达59543个,在校学员数则一路稳步上升,从2004年的314万达到2012年末的625万,在不到10年的时间里翻了一番。从办学质量上看,通过走访,我们发现我国各地已经通过自己摸索发展出一批典型的成功老年大学范例,以至于火爆到报名时“老的学员不愿意走,新的生源进不来”的情形。一些规模比较大、质量较优秀的老年大学,如上海老年大学、天津老年大学、金陵老年大学等都有自己编写的教学大纲和教材,有专门的教材编审小组,自编教材达几十种,电子读物辅助教材光盘达几千余盘[8]。

图2 2004-2012年我国老年学校规模与在校学员人数

我国的老年住宅业起步较晚,但发展势头良好。国内近年来涌现出大量老年社区项目,如北京太阳城、嘉兴江南太阳城、昆山孝贤坊、三亚清平乐、上海亲和源、杭州金色年华、成都国际山水怡养美地,等等。这些老年住宅项目都纷纷打造出“服务型养老社区”的理念,集成了高品质养老物业服务、品牌护理、社区医院等与老年人密切相关的产业元素。2010年底,已成为全球最大专业住宅开发企业的万科对社会各界宣布即将建设“活跃长者住宅”的庞大计划。按照投资人划分,当前养老地产的产品形态主要有三种:有保险资金推出的升级版养老机构,如养老院,把养老地产视作商业地产项目长期经营;再者,开发商推出的养老地产项目,采取在项目开发过程中配建针对老人的住宅;此外,各地政府民政部门推出的有福利性质的养老设施。

随着老年人收入水平的提高和老年人对生活质量的追求,老年人的日常生活用品业也得到了快速发展,比如老年服装业、老年辅助生活器械。随着产品设计研发的投入不断增多,科技含量不断增加,其发展空间非常广阔。尽管老年旅游向来被认为是旅行社业务的鸡肋:利润低,风险大,要求多,但近年来也在不断升温。近年来,许多旅行社都开发了老年旅游线路, “银发游”与“夕阳红”专列已经成为一些旅行社主推的项目之一,受到许多中老年人的青睐。此外,老年人一直是我国保健品市场的主流消费群体之一。我国的老年医疗保健业也有了相当的发展,其中以老年保健品业为典型。

(二)现阶段我国老龄产业发展的主要特点

一定程度上,我国的人口转型与我国的经济改革、社会转型是重叠的,人口老龄化过程同时也是经济体制市场化、公共服务社会化、老龄产业现代化的过程,因而我国老龄产业兴起、发展与西方发达国家存在着诸多不同之处,具有典型的中国特色。综合而言,现阶段我国老龄产业发展的主要特点包括以下方面。

一是老龄市场规模迅速扩张,但产业带动经济和就业局面尚未形成。根据2010年年初全国老龄办发布的《中国人口老龄化发展趋势预测研究报告》公布的数据,2005年老年市场需求为6000亿元,2010年将达到1万亿元, 2020年达到2万亿元。尽管老龄产业有着广阔的发展前景和快速增长规模,背后却蕴含着我国老龄产业仍处于发展初级阶段的事实,其中一个明显的印证是老龄产业市场规模仅是简单以老年人口消费规模增长为基数,并且普遍存在总量规模大但单体规模小、产业链过短过窄、产业间横向合作少、产业间融合程度低等诸多突出问题。

二是老龄产业发展相对较为集中,产业发展区域间失衡。目前我国城市地区户籍人口老龄化程度要高于农村地区,老龄产业在城市地区依然显得相对集中。数据显示,我国74%的民办养老服务机构位于城市,26%位于农村,这说明就目前而言,城市地区是养老服务业发展较为集中的地区,而农村地区受制于经济社会发展水平的滞后,消费能力和消费习惯尚不足以支撑老龄产业快速发展。除了老龄产业发展的城乡差异外,老龄产业在东中西部区域间还存在着不平衡。总体上看,西部地区老龄产业规模和市场化发展程度都要落后于东中部地区;从老龄产业市场发展程度来看,当前老龄产业主要集中于人口老龄化速度较快的东部和城市地区。

三是养老服务和产品发展势头良好,但产业扶持和规范性的政策欠缺。在政策扶植力度加大和市场缺口亟待补充的双重带动下,我国养老服务和产品总体发展势头良好。尽管目前部分地区已经出台了养老服务业的政策法规和管理制度,但由于养老服务业涉及面广,前期资金投入较大,投资主体多元化的格局尚未形成,金融服务业对养老服务业的扶持力度远远不够。此外,相关产业规范和标准缺位,存有诸多政策法规上的盲点、缺位和不配套等问题,与人口老龄化的客观形势及老年人口的现实需要相比仍然显得滞后,不能适应养老服务业市场化、产业化、社会化的需要。

四是老龄产业福利色彩浓厚,社会力量参与力度亟待增强。从一开始,我国老龄产业就有着市场性和福利性并存的鲜明特点。随着老龄人口规模和比例的不断增大,光有浓厚社会福利色彩的老龄事业,无论是从服务和产品的多样性提供,还是从政府投资的角度,人们对老龄产业的需求都不可能得到充分满足。因此,加快带有部分福利性质的老龄产业的发展也是政府改进民生的题中之意。当然,老龄产业发展并不意味着老龄产业完全剥离社会福利的色彩,特别是我国的社会主义市场经济体制还不完善,老龄人口服务和消费水平相对较低的情况下,更要强调老龄产业发展过程的福利性。政府依然要作为老龄产业的重要参与者,提供必要的政策和资金扶植,解决老龄人口需求增加和资金、产品短缺二者之间的矛盾。

五是产品与服务销售渠道单一,促销手段极为落后。目前,老龄产品市场的基本格局是产品种类少,专业化程度低,市场细分不够,缺乏专营的品牌。在产品、价格和渠道原本同质性就很强的情况下,针对老年人的市场营销意识较弱阻碍了我国老龄产业的快速发展,具体表现在缺乏系统的市场竞争战略,产品销售渠道单一,甚至仍然存在等待顾客上门的状况。此外,老龄产品宣传促销手段不得法、不到位的主要原因是市场对老龄人口变化的了解程度不够,导致不断变化的老龄需求与老龄产品和服务之间不相适应的矛盾,使得部分涉老产品或者服务在市场竞争中处于被动地位,这与企业对产品或者服务定位不准有着直接的关系。

六是传统产品为主的局面仍未打破,市场研究和产品开发相对脱节。从整体而言,我国大多数老龄产品的研发还处于对发达国家的仿制阶段,独立研发能力十分有限。老龄产业已开发出的产品和服务大多属于传统项目,主要集中在食品、服装和医疗保健等方面的产品和服务,产品和服务明显单一,层次较低,尚不能满足老龄人口日益多元、高层次的物质和精神需求,对住房、安全、旅游、金融、保险等方面的产品和服务缺失则更为严重。此外,考虑到我国老龄产业多为中小企业,这些企业不可能在市场研究和产品开发方面花费大量的人、财、物力。因此,政府需要在鼓励和推动老龄产业发展高新产品和服务过程中发挥更加积极的作用。

三、未来中国老龄产业发展的前景趋势

客观地讲,现阶段我国老龄产业正处于快速发展的黄金机遇期,新形势下宏观的人口、经济、政策因素为此提供了大有可为的潜力基础,而伴随我国城镇化浪潮的家庭结构、代际关系和养老观念的变革也为老龄产业的发展做好了微观准备。

我国经济保持长期稳定高速发展,成为老龄产业发展的催化剂。改革开放以来,经济保持长期稳定高速增长的势头,我国经济发展正处于从建设阶段向产业和消费阶段过渡的时期。2009年金融危机之后,越来越取决于需求结构的经济发展动力结构初步形成,内需将在经济增长中发挥更大的作用。中长期来看,城乡消费升级和与结构调整相关的投资等是长期快速稳定发展的主要动力。为此,必须进一步扩大内需尤其是消费需求。由此看来,老龄产业发展面临着难得的黄金机遇期。

老龄人口基数和比重不断增加,老年人口的需求和消费增长预示着巨大的老龄产业发展空间。即便是不考虑经济增长和消费水平提高等影响因素,仅老年人口总量的不断增加,各种刚性需求将直接推动相关产业的发展。如果考虑经济增长的作用,根据经济社会发展的一般规律,进入人均收入3000美元阶段之后,随着人均收入的进一步提高,住房、汽车等大额消费将逐步从小众消费发展成为大众消费,老龄人口在消费总额中的比重将有所增加,老龄人口消费对经济增长的贡献也将越来越显著。如果进一步考虑消费能力的因素,随着经济持续增长而来的人们收入和消费水平的提高,日益完备的社会保障体制也为老龄人口消费提供了基本保障,老龄人口的消费能力和质量将不断提高,老龄人口消费的总需求必将急剧增长。我们的人口和经济计量预测表明,从2011到2050年,我国老年人口消费增加的速度要远远快于人口增长速度。老年人口的增长速度在2035年左右达到相对高位之后,增长速度明显慢于之前年份,但老年人口的消费却一直呈现高速增长之势。老龄产业在GDP中的比重,可以用老年消费在GDP中的比重来衡量。同样,老年人消费总额在GDP中所占的比重在预测期内呈现逐年递增趋势。从2011年的5.55%,持续上升到2050年的17.25%,40年间增长11个多百分点,而且GDP总量增加相当显著。这个比例变动也大致证明了我国老龄产业在未来国民经济增长中的关键地位,尤其是在转变经济发展方式的宏观经济下具有特殊意义。所有这些意味着,随着老龄化和收入水平的稳步增加,我国老龄人口消费需求和能力的增长预期将为我国老龄产业发展提供强劲的动力。

经济发展方式转变呼唤大有可为的老龄产业。近年来,随着国际金融危机对我国经济社会社会影响的加深,及时转变经济发展方式成为了各界的共识。转变经济发展方式,促进产业结构优化升级,重点是从第二产业向第三产业转移、过渡,将服务业作为经济增长和社会发展的支柱型产业,特别是在与民生相关的金融产品与服务一体的老龄人口消费领域。这不仅可以延伸一大批相关产业,推进老龄产业上下游产业的良性互动,还可以带动一大批人的就业。

表1 我国少儿、劳动年龄与老年人群未来消费总量预测①

政府的重视和相关政策的制定也为老龄产业健康有序提供了良好发展机遇。目前,国家政府决策者已经开始着手制定老龄产业相关政策和制度体系,完善老龄人口的社会保障制度,对老龄人口福利和求助相关的老龄产业提供政策和资金支持。一些省、市已制定了推动老龄产业发展的优惠政策。同时,积极动员社会和市场的力量,以市场机制为主要资源配置手段引导老龄产业的社会化和市场化运作,为老龄产业健康有序发展提供良好机遇。特别值得一提的是,国家以及各地政府在编制“十二五”国民经济与社会发展规划时,开始关注发展老龄产业的相关举措,这对于推动未来中国老龄产业发展奠定了制度保障。

发展老龄产业效用显著,有可能构成未来老龄产业发展来自各层次市场主体的行动推力。老龄产业发展的效应主要表现在三方面:其一,拉动内需并培育新的经济增长点,其具体机制主要在于两个上升过程的叠加效应。第一个上升是:未来消费在GDP中所占的比重不断上升;第二个上升是:老龄消费市场规模和在全人口消费中的比重不断上升。这两个过程使老龄市场在GDP中所占的比重持续攀升,保证了老龄产业在拉动内需和培育新的经济增长点方面持久、强大的动力。其二,促使我国产业结构优化升级。当前我国第二产业在国民经济中所占的比重仍然高于第三产业,产业结构存在很大的优化空间。而老龄产业中隶属于第三产业中的比重部分很高,提高第三产业在国民经济中的份额都具有极大的作用。其三,创造大量的就业岗位并开发老年人力资本。我们的估计表明,预测期内老龄产业以每年至少创造超过千万的就业机会而可以在2028年劳动力充裕时期缓解失业问题。在2028年以后劳动力短缺时期,老龄产业由于自身的产业优势而产生的对于劳动力资本的节约,对于缓解劳动力不足可能带来的负面影响产生积极作用。同时,老龄产业本身也有助于老龄人力资源的开发利用。我国的老龄产业实践表明,老龄产业在拉动适龄劳动人口就业的同时,会内部雇用大量老年人(如老年教育业),从而能够充分发挥国家的劳动力资源,进一步实现老年人的人生价值。

城镇化浪潮下家庭结构、代际关系及养老观念的变革将进一步从微观上助推我国老龄产业的发展。当前是我国城镇化快速推进期,由此而生的劳动力流动和迁移已经静悄悄地变革着家庭的结构、居住模式、代际关系及养老观念。这些微观的变革表现为:联合家庭和主干家庭的比例变小,核心家庭的比重上升;老年人与子女分居、独居比例增多,空巢老人家庭上升;子女从时间与空间上越来越难以对父母进行照料和支持,对政府、社区、社会机构、企业的介入越来越接受和期待;部分老年人经济和社会上越来越独立,希望有独立的生活空间。所有这些变化,实际上都在家庭和个人层面上对老龄产业的发展展示了机会和期待。

四、未来老龄产业发展的政策支持体系

综合我国老龄产业的发展特点、潜力和挑战,我们认为现阶段老龄产业的发展迫切需要一个完善有效的政策辅助体系。从制度设计和我国老龄产业实践来看,老龄产业发展的政策应该包含以下几个方面。

第一,需要政府从经济和社会发展规划层面切实考虑。人口老龄化与经济转型、社会转型共同构成目前及今后一段时间的宏观环境,我国老龄产业的发展还与老龄事业紧密相关,因而尤其需要将老龄产业发展纳入到国民经济和社会发展规划中去,合理确定老龄产业的发展目标。与此同时,可以立足于老年人的实际消费需求和经济社会发展水平,制定老龄产业的中长期行业发展规划,确定近期、中期和长期老龄产业发展的优先领域,确保老龄产业的可持续发展。

第二,进一步完善发展老龄产业的相关优惠政策。首先是积极出台老龄产业扶持和优惠政策,加大政策扶持,这些政策主要包括财政政策(专项拨款、补贴、减免收费等等)、税收政策(优惠与减免等)、信贷政策(贷款的规模、期限、利率方面的优惠)、价格政策。其次,设立老龄产业发展基金并通过接纳社会捐赠等方式筹措老龄产业所需资金,主要用于老龄产业上游产业的技术、资金、队伍等方面的扶持。再次,加强对老龄产业相关政策落实的评估和监督。老龄产业的发展离不开优惠政策的落实,因此,强化政策落实环节的效益评估和监督检查尤为重要。

第三,完善老龄产业的准入、规范和标准制度。建立老龄产业发展委员会或者协调委员会,专门协调、统筹和规范老龄产业的发展。严格老龄产业行业准入制度。老龄产业的服务对象是特定的老年群体,所提供的产品和服务属于社会公共服务产品,直接关系到老年人的人身健康和生命财产安全,需要具备一定的资格资质。因此,对老龄产业的管理应实行严格的行政许可制度,强化资格认证,制定市场准则,规范市场运作。应当加强对老龄产业服务机构尤其是民办养老服务机构的运营监管,实行规范严格的质量检查或抽查制度,督促老龄产业服务机构制订规章制度,规范服务行为。

第四,确保城乡和区域一体的老龄产业政策。这其中,要通过相关政策鼓励和扶植中西部老龄产业的发展,要在土地优惠、资金支持以及政策优惠等多方面鼓励农村发展老龄产业,尤其鼓励农村发展养老服务业,多建养老院和养老服务机构,消除老龄产业的城乡差异。

第五,形成注重民间力量的老龄产业政策。即突破现有的政策框架和限制,修改不适应市场经济规律的民办非企业机构管理法规,突破限制民营经济进入养老服务领域的不合理的束缚,鼓励社会力量或个人投资养老服务行业并依法注册,使其享有与公办养老服务机构同等的优惠政策。这其中,要遵循谁投资谁受益的原则,形成合理的投资收益机制。在引入市场竞争机制后,政府可以通过购买服务的方式,实行优胜劣汰,促进养老服务资源的优化配置。达到公办与民办养老服务机构的功能互补。

第六,政策鼓励和培育老年产业典范区。从全国范围内找出老龄产业发展的优秀典型和不同发展模式或路径,总结其发展老龄产业的成功经验,并在全国范围内宣传和推广,为推动我国老龄产业发展提供有效示范。或者,鼓励各地政府大力发展老龄产业示范基地和示范园区,为老龄产业发展搭建平台,稳步推进全国老龄产业发展。

注释:

①估算过程中所使用的基础变量主要有:总人口、老年人口、少儿人口、劳动力人口、居民人均消费水平、GDP及其相应指标的预测值。估算过程如下:应用基础变量,及各类人口相对于劳动力人口的消费比例计算出标准消费人口和标准消费水平,并以此为基础根据标准消费比例计算出预测期老年人口消费水平和老年消费市场规模。

[1]曾毅,陈华帅,王正联. 21世纪上半叶老年家庭照料需求成本变动趋势分析[J]. 经济研究,2012(10): 134-149.

[2]国家统计局.第五次全国人口普查公报(第1号). 2001,5,15.

[3]国家统计局.2010年第六次全国人口普查公报(第1号). 2011,4,28.

[4][5]U.N. (Population Division, United Nations). World Population Prospects: The 2005 Revision Volume II: Sex and Age. New York: United Nations, 2011.

[6][7]民政部.社会服务发展统计公报 (2003-2012). http://cws.mca.gov.cn/article/tjbg/.

[8]邵夏珍等.老年大学运作模式研究(草稿),2012年.

The Status-quo, Prospect and Policy Supporting System of the Aging Industry in China

Lu Jiehua, Wang Weijin, Xue Weiling

Care services, education and accommodation for the elderly are rapidly emerging. It is noticeable, however, that the aging industry in China is not strong enough to stimulate national economy and employment, facing urban-rural as well as costal-inland imbalances, lacking in well-designed supporting polices and industry rules, focusing on welfare provision, and employing poor promotion and sales strategies of products and services and inadequate market research and product development. Several important macro conditions such as demographic trend, economic transformation as well as national policies have paved the way for the development of aging industry, while changes in family structure,intergenerational relationships as well as societal attitude towards aged care have laid the foundation for a promising future of the aging industry. Meanwhile, a sound and efficient supporting policy system is essential for the development of aging industry in China.

aging industry; policy system; status-quo

D57

10.3969/j.issn.1674-7178.2013.04.001

陆杰华,北京大学社会学系教授、健康老龄与发展研究中心副主任,博士,研究方向:老年社会学。王伟进,北京大学社会学系博士研究生,研究方向:人口社会学。薛伟玲,清华大学社会学系博士后,研究方向:医学社会学。

(责任编辑:卢小文)

国家自然科学基金国际合作重大项目(71110107025);国家自然科学基金重点项目(71233001)。