全球石油行业竞争性并购溢价与价值不确定性研究

2013-08-22王天然

王 震,王天然

(1.中国石油大学 中国能源战略研究院,北京102249;2.中国石油大学工商管理学院,北京102249)

并购创造价值,这一理念被兼并收购领域的大多数研究所证实。然而,价值的增加大多被高昂的支付溢价所侵蚀。特别是在竞争性并购的案例中,激烈的竞价会大大提高支付溢价水平,降低并购成功的可能性。本文旨在研究竞争性并购过程中影响并购收益水平的因素,这些因素与并购收益水平之间的关系,进而以全球石油行业竞争性并购为例进行实证检验。

在众多影响并购收益的因素中,是否发生竞争性报价是关键性因素之一。Betton、Eckbo和Thorburn发现竞购会导致溢价水平明显提高。[1]158-178竞争并购的背后,哪些因素影响了溢价水平,值得深入研究探讨。为了探寻竞争性并购背后影响支付溢价水平的因素,需要对竞争并购的竞价过程细致分析。一般观点认为,在目标公司价值存在不确定性的条件下,潜在竞争对手之间的相关性是并购收益的关键性影响因素,并购收益会严格随着竞争对手之间的相关性增大而变小。然而,Smit等模拟发现,二者呈U型关系,其模型中还提出目标公司价值不确定性因素对并购收益的影响,认为二者存在负相关关系,遗憾的是他们未对其模型预测结果进行实证检验。[2]

本文以全球化特征明显的石油行业为例,对Smit等模型的预测结果进行实证检验,探究并购公司之间的行业相关性、目标公司价值的不确定性等因素如何影响支付溢价水平。本文选取了过去30年石油行业内发生的所有竞争性并购案件。一方面,石油行业内的并购一直相当活跃,选择石油行业作为研究对象具有代表性;另一方面,石油行业国际化水平高,几乎不受国界限制,其实证结果更具普遍价值。本文的实证研究结论改变了传统的并购收益随竞争公司相关性增大而增大的观念,研究结论对收购方和目标公司的策略制定具有重要参考价值。

一、理论背景和研究假设

Eckbo对影响支付溢价的因素按目标公司、并购公司以及交易特征三个方面来细分。从目标公司来看,主要因素包括规模大小、目标公司市盈率高出行业平均水平的幅度以及是否实施毒丸计划;从并购公司特征来看,主要考察占有目标公司股份比重、是否为上市公司、是否为横向并购以及是否为要约收购;从交易特征来看,包括支付方式、是否发生竞价以及交易发生时代等。[3]在诸多影响并购收益因素的研究当中,竞价对支付溢价的影响是重要的研究方向之一。尽管在Betton、Eckbo和Thorburn的超过1万个并购样本中,出现两个或多个并购公司竞价的案例只有862个,但是该研究也证实:发生竞购的样本中最终支付了溢价(53%)的要高于未发生竞购的样本最终支付溢价(45%);同时,初始报价就达到成功的并购溢价水平(45%)要高于初始报价引来竞争对手的溢价水平(41%)。[1]158-178这一有趣结论的背后存在着怎样的缘由,值得进一步深入研究。

Fishman建立了一个恐吓性报价的实物期权模型。由于调查费用以及信息不对称的存在,先手公司的报价会影响后手公司对目标公司价值的预期。因此,先手公司的初始报价提高,会降低后手公司对并购收益的预期,从而降低进行调查研究并参与竞争的可能性。先手公司可能刻意报出高价,向对手公司释放信号,表明目标公司对先手公司而言价值更大,从而吓退竞争对手,并最终获得更高的超额收益。基于这样的逻辑,先手公司报价的高低与两竞争公司行业相关性成正比,与并购收益成反比。另外,Fishman将这一竞价博弈均衡中两并购公司的并购收益用实物期权来衡量,同时将信息不对称融入并购竞价过程中,为竞价对并购收益高低的影响提供理论和模型基础。[4]

(一)信息不对称假设

Smit等模型继承了Fishman的信息不对称假设,即假设目标公司实际价值为私有信息,并购公司只有通过支付尽职调查费用才可获得,并且竞争公司之间并不知晓对方对目标公司价值的判断。在不确定性假设的基础上,Smit等进一步设定两竞争公司对目标公司估值的不确定性指标,并将其加入到衡量并购收益的实物期权模型中。

经过数值模拟发现,先手公司对目标公司估值的不确定性越高,发生竞购的可能性越低,并购收益水平越高;后手公司对目标公司估值的不确定性越高,竞价发生的可能性越高,并购收益水平越小。若以是否与目标公司同属一个行业作为划分不确定性高低的标准,与目标公司处于同行业的潜在并购公司面临的不确定性越小,它与目标公司之间可能产生的协同效应更大。结果,行业内并购者对目标公司价值估值较高,不确定性较小;行业外并购者对目标公司价值估值较低,不确定性较高。

Smit等的模拟结果进一步显示,若同时提高两竞购公司对目标公司价值的不确定性,则对后手公司而言,在信息成本不变的前提下,后手公司参与调查并竞价的可能性提高,导致并购收益降低。基于上述逻辑,做出如下假设:

假设1:目标公司价值不确定性与并购收益水平呈负相关。

Flanagan和O'Shaughnessy单纯依据逻辑推理得到了与Smit等模型预测相同的结论[5]573-585。

(二)竞争公司相关性假设

Smit等进一步发展了Fishman的模型,并加入并购公司相关性因素。在引入竞争公司行业相关性这一指标之后,初始报价传达给竞争对手的信号不仅会影响潜在并购公司对先手公司目标价值的判断,同时会影响后手公司对目标公司价值的判断。初始报价对竞争公司的影响最终取决于两种作用效果的大小。比如,对于相关性高的竞争对手而言,当先手报价高时,一方面代表目标公司价值较大,后手公司倾向于进行尽职调查;另一方面,高报价引发的竞价又意味着价值增值会变小,使得竞争对手不愿支付尽职调查费用,从而退出竞价。若竞争对手之间相关性低,对潜在竞争对手而言,目标公司价值低,则后手公司选择竞价的可能性小。结果,不管竞争对手之间相关性高或者低,先手公司都可以通过采用恐吓性高报价提高价值占有。只有相关度中等的两竞价公司之间发生竞价的可能性大,才能导致价值占有的量变小。

因此,Smit等的模型得到不同寻常的结论:若两公司相关性很低或者很高,先手公司会采取恐吓性报价,导致并购收益较高;若两公司相关性中等,发生竞价的可能性高,导致并购收益较低。也即,并购收益与两潜在竞购公司相关性呈U型关系。基于上述逻辑,做出如下假设:

假设2:并购收益与竞争公司之间的相关性呈U型关系。

二、研究设计

(一)数据选取

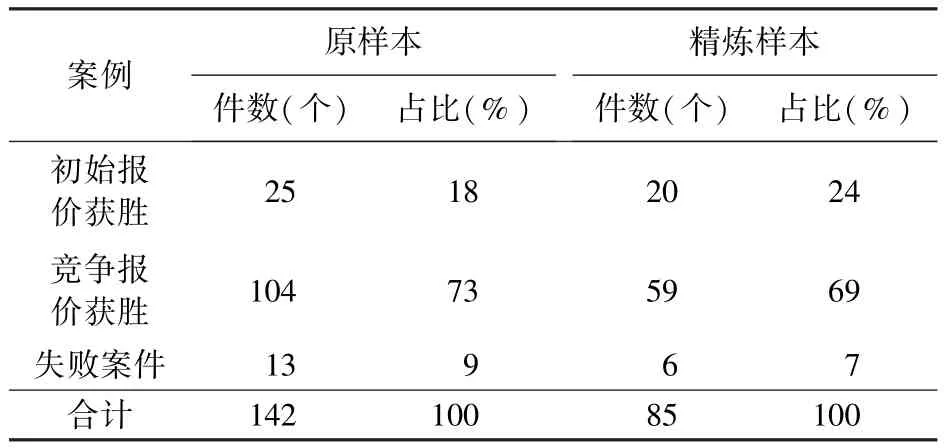

本文的并购案件信息来自SDC Mergers&Acquisitions数据库。数据总体的选择条件为:(1)并购公告发出日期起自1981年1月1日,止于2010年12月31日;(2)目标公司SIC代码前两位为13、29、46;(3)目标公司所在行业为石油天然气、原油炼化行业;(4)并购结果为成功或撤销;(5)目标公司或资产的名称为公开。符合上述条件的并购案件总计7405件。其中,未发生竞价的案例7 199件,发生竞价的206件。发生竞价的案例中,只有两家并购公司参与竞价且分别报价一次的简单并购案例142件,存在多家并购公司或超过两次报价的复杂并购案例64件。本文定义简单并购案例为只有两家并购公司参与竞价,且分别报价一次,先后报价时间差不超过18个月的并购案例。

在选取142个简单并购案例作为原样本后,在考察支付溢价指标时需要对原样本进一步筛选:首先,排除收购目标为非上市公司,或者上市公司子公司,或者收购部分资产的案例;其次,目标公司需同时收录于Datastream数据库和SDC Mergers&Acquisitions数据库。经过这两层筛选,样本容量缩小为85个(精炼样本)。其中,成功收购的案例为79件,未成功案例为6件。由于Smit等的模型中一条重要假设为并购公司报价高于目标公司心理价位,即不会出现目标公司抵制行为。因此,本文在验证假设时主要分析并购成功的案例,将未成功的并购案例作为对照。

表1为并购案例的分布情况。由表1可见,所有发生竞购的案例中,竞争报价获胜的概率较初始报价获胜的概率高出2~23倍。原样本和精炼样本得到的结论相似。

表1 竞争并购案例分布情况

(二)指标选取

1.并购收益指标

现有研究对并购收益指标的衡量主要为两种:一种以并购公司股价和市值为基础,衡量并购公告发出前后并购公司市场超额收益或累计超额收益;另一种以目标公司股价和市值为基础,衡量并购报价高出目标公司市值的水平,即并购溢价水平。该理论假设支付溢价和并购收益共同构成并购的潜在收益,二者此消彼长。SDC数据库出现之后,支付溢价水平成为可观测数据,后续研究多以支付溢价水平替代并购收益水平。

本文选取并购支付溢价作为替代指标。支付溢价用来定义并购公司报价超过目标公司市场价值的比例。理论上,市场价值是目标公司在二级市场上的价格;实践中通常的做法是选择报价发生前2~3个月目标公司的股票价格作为替代。彼时的价格足以免受市场对即将到来的并购预期的影响。Betton、Eckbo和Thorburn计算支付溢价时使用初始(最终)报价超出初始报价前41天的股票当日收盘价[1]158-178。Chatterjee等则选取了初始报价前64天目标公司市场价格作为参考价格[6]。Schwert发现目标公司并购超额收益在报价发出前42天开始提高,因此,报价发出前两个月的目标公司市场价值还未受到并购消息的影响。[7]基于此,本文选取报价发出64个工作日之前的公司市值为基准价值,定义初始报价溢价为:(pini/p-64)-1。其中,pini为SDC数据库提供的初始报价数据,p-64为Datastream公布的报价公布前64个工作日当天目标公司市值。

同样,最终支付溢价表示为:(pfin/p-64)-1。其中,pfin为SDC数据库提供的最终报价数据。

同时,为了更精确地考察竞购过程中先后报价溢价水平,本文提出了两个指标作为溢价水平的辅助衡量工具:竞争报价溢价、竞争报价对初始报价溢价。

2.目标公司价值不确定性指标

目标公司价值的不确定性本质上是对信息不对称这一假设的外化。信息不对称指标的衡量在不同领域有诸多探索。Dierkens出于对信息环境指标的需要,寻找了一些替代指标,分别是并购超额收益的标准差、公司股价波动性、公司营业额以及公司公告的数目。[8]Moeller等建立信息不对称模型研究并购收益问题时,使用了并购超额收益的标准差和公司股价波动性两种替代指标。[9]Chemmanur等在衡量并购公司对目标公司估值的不确定性时使用了如下三个替代指标:研究目标公司的金融机构个数、分析师预测结果的方差以及预测误差。[10]Chatterjee等则选取了如下三组数据作为衡量目标公司价值不确定性的替代指标:(1)金融分析机构在并购前对目标公司一年后收益预测的离差;(2)共同基金持有目标公司股权的宽度和集中度;(3)并购消息公布前目标公司股价的波动性。经验证表明,指标(1)和(3)在解释并购溢价方面更为有效[6]。鉴于此,本文选取并购消息公布前目标公司股价的波动性作为替代指标。

在测度并购消息公布前目标公司股价的波动性这一替代指标时,本文定义“并购消息公布前目标公司股价波动性”为:并购公告发出前42个工作日之前60个工作日之内目标公司每日股价的波动性。股价的波动性选取两种测度方法:对数收益率指标和简单波动率指标。股价数据来自Datastream数据库。

3.竞争公司相关性指标

公司相关性这一指标被广泛应用于诸多领域的研究,例如,公司并购收益问题、公司业务多元化收益问题、战略联盟绩效等。在并购研究领域,并购公司和目标公司之间的相关性有时被用来解释并购支付溢价的高低[5]573-585,或者当作并购是否成功的解释因素[11]。

学术界对相关性的测度分别衍生出三种不同方式:以SIC代码区别为基础的方法、研究者估测方式以及管理层判断研究。其中,基于SIC代码的测度方法建立在如下的假设基础之上,即若两家公司代码的前两位或三位相同,则两公司一定存在相似的产品属性,两公司因此而相关。尽管SIC代码测度方法存在一些不足,但是该方法简单易行并在诸多领域得到了应用。如Capron用这种方法研究了横向并购中公司的长期绩效[11],Flanagan和O'Shaughnessy也采用该方法分析并购公司与目标公司之间相关性,讨论了并购发生可能与并购支付溢价高低的关系。[5]573-585

本文选取SIC代码方法对并购公司按所在行业进行相关度的定性划分,其优点在于划分标准的通用性和客观性。相比研究者依据主观判断对销售数据进行划分更具客观性。SIC代码方法的另一优点在于后续研究的可追溯性、可复制性。其缺点是只能得到定性划分,无法得到连续的相关性数据。依照SIC代码将并购公司之间行业相关性划分为三个维度:高度相关、中度相关、低度相关。具体来说,若两并购公司都来自石油行业,即SIC代码前两位相同,则划为高相关度;同样,若两并购公司同属金融行业,同样划为高相关度;若两并购公司同属石油行业大类,但SIC代码前两位不同,则划为中相关度;若两并购公司有一家来自石油行业,一家来自非石油行业,则划为低相关度。

(三)检验方法

1.样本分布的统计方法

本文先对样本进行描述性统计分析,考虑到后续检验方法的选择会受到样本指标分布形式的影响,还必须检验样本指标是否服从正态分布。本文采用非参数K-S检验,验证各指标是否服从正态分布。

2.U型关系显著性的检验方法

为验证并购收益与竞争公司相关性指标之间是否存在U型关系,本文首先对其进行描述性统计分析,试图找到U型关系的依据。为了验证U型关系的存在,最好找到连续型的自变量数据,即连续型的竞争公司相关性数据。然而,由于本文选择的SIC代码方法得到的竞争公司相关性数据为定性数据,且分为三类,因此该方法并不能对U型关系进行完美模拟。更为重要的是,Smit模型中U型关系的核心,也即其特别之处在于,它打破了传统的并购收益随竞争公司相关性增大而增大的一般观念。该模型提出并购收益随着竞争公司相关性的增大呈现出先减小后增大的趋势,换言之,低度相关的公司竞争导致并购收益水平较高,中度相关的公司竞争导致并购收益水平较低,高度相关的公司竞争导致并购收益水平反而较高。因此,本文只需证明这种先升后降关系的存在。若这种简化的分析能够得到显著的先升后降趋势,则本文将认为Smit模型中所谓的竞争公司相关性与并购收益U型关系的存在,也即竞争公司相关性与支付溢价水平倒U型关系存在。

基于上述分析可见,本文所采用的SIC方法对并购公司相关性的定性分析同样可以达到验证上述核心观点的目的。因此,本文首先对中低、中高两种分类下的收益水平做统计分析,观察是否存在先升后降的趋势。进而,为了验证这种趋势的显著性,本文对各指标进行显著性分析。由于各指标分布均不服从正态分布,故不能采用单因素检验。因此本文选用Mann-Whitney非参数检验,鉴别三种相关度下溢价均值差异的显著性。

3.相关关系的检验方法

为了验证支付溢价水平与目标公司价值不确定性指标之间是否存在正相关关系,本文对各个指标采用普通最小二乘法检验。通过对衡量支付溢价水平的四个替代指标与衡量目标价值不确定性的两个替代指标分别做计量经济分析,试图发现不同显著性水平下是否都存在假设中的相关关系。具体来说,对目标公司股价对数收益率指标的回归方程为:

式(1)代表支付溢价水平对目标公司股价对数收益率标准差的最小二乘回归;式(2)代表初始溢价水平的回归;式(3)代表竞争溢价水平的回归;式(4)代表竞争对初始溢价水平的回归。

同时,对目标公司股价简单波动率指标的回归方程为:

同样,式(5)代表支付溢价水平对目标公司股价简单波动率标准差的最小二乘回归;式(6)代表初始溢价水平的回归;式(7)代表竞争溢价水平的回归;式(8)代表竞争对初始溢价水平的回归。

三、实证结果及其分析

(一)并购收益水平描述性统计

首先对精炼样本进行分布检验。采用非参数K-S检验验证各指标是否服从正态分布,见表2。结果表明,衡量溢价水平的4个指标中只有竞争对初始报价溢价指标服从正态分布;衡量目标公司价值波动性两指标均服从正态分布。

表2 样本分布统计

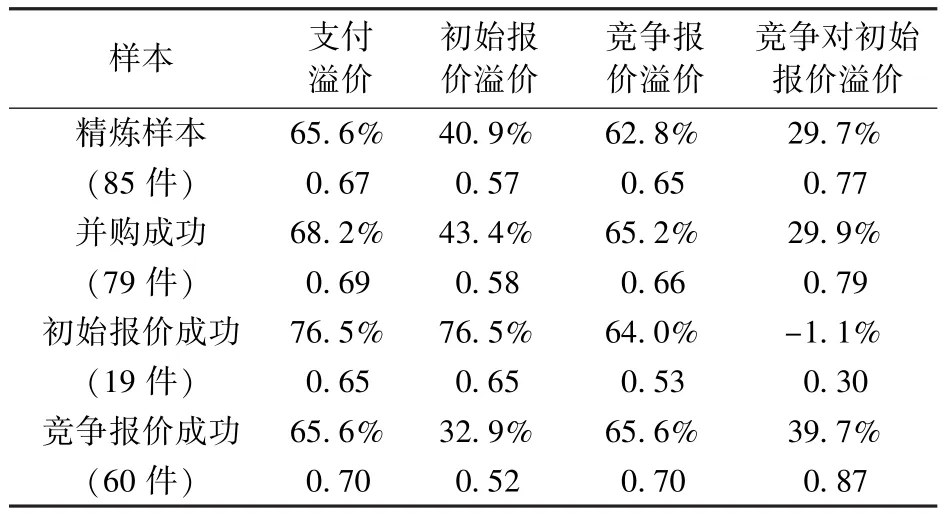

下面进一步对并购收益水平(溢价水平)进行描述性统计分析。表3为溢价水平的4个指标下的统计结果。由表3可见,初始报价溢价水平指标的均值,在初始报价后就获得成功时的水平(76.5%)远高于竞争报价获得成功时水平(32.9%)。竞争对初始报价溢价水平指标的影响,在初始报价获得成功时的均值为-1.1%(标准差0.30),而在竞争报价获得成功时的溢价水平均值则高达39.7%(标准差0.87)。可见存在竞争的情况下,初始报价溢价水平低是初始报价后就获得成功的一个重要标志。

表3 溢价水平指标描述性统计

(二)并购收益与目标公司价值不确定性关系

考察衡量溢价水平指标的并购收益与衡量目标公司价值不确定性的替代变量股价波动性之间是否存在正向相关关系。本文分别用对数收益率指标和简单波动率指标来衡量股价波动性,结果如表4所示。回归过程中,对所有数据可得的85组数据进一步筛选,选取竞争对初始溢价水平为正的数据组,共得到64组有效数据。其中,并购成功案例58组,并购失败案例6组。

由表4可见,在精炼样本中,并购所支付的溢价水平与对数收益率标准差指标显著正相关(5%置信水平),与股价涨跌幅的标准差指标同样显著正相关(5%置信水平)。这一关系在并购成功的案例中同样存在。同时,竞争性报价溢价水平与两衡量不确定性指标呈正相关关系(5%置信水平)。这一结论不仅验证了之前的假设,还发现竞争报价的溢价水平也会随目标公司股价不确定性的增大而增大。

表4 收益水平与目标公司股价波动性关系

(三)并购收益与竞购公司相关性验证

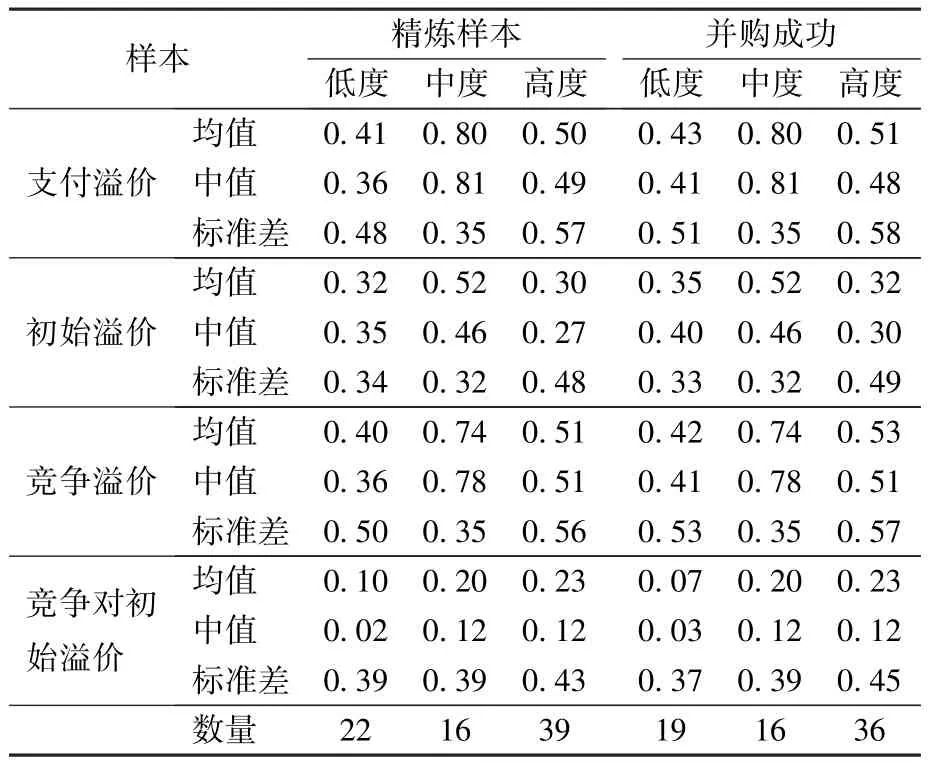

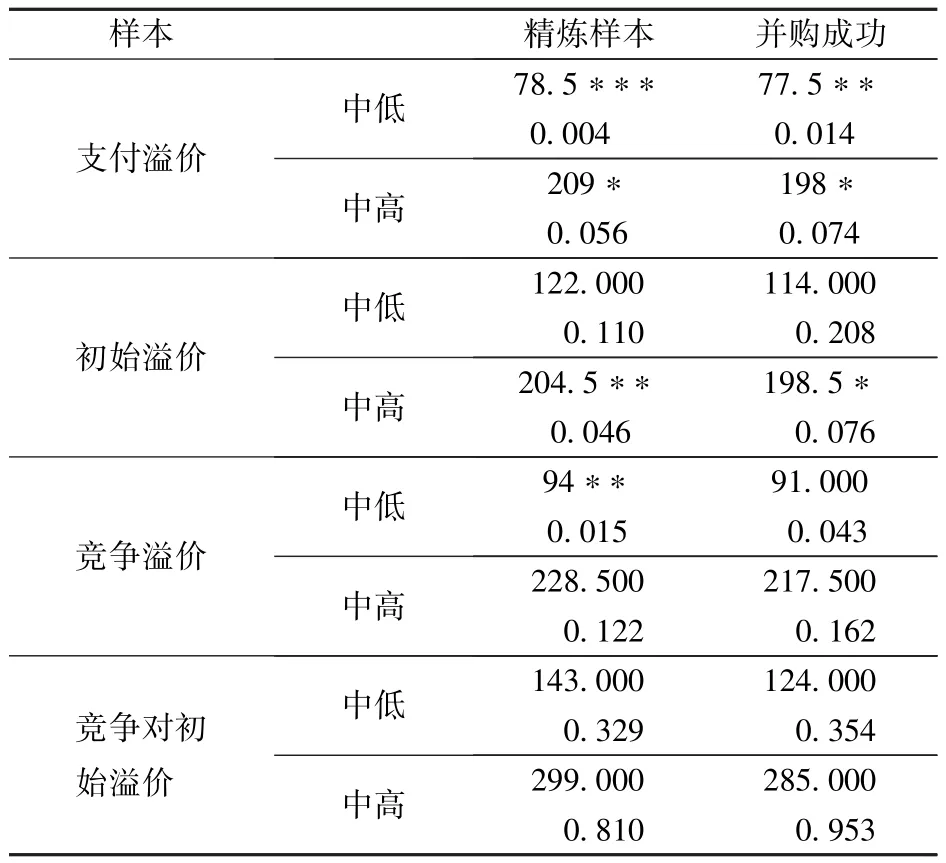

基于相关关系检验的讨论,考察用并购溢价水平指标衡量的并购收益与SIC代码方法划分的竞购公司相关性之间是否存在U型关系。在精炼样本中剔除4种收益指标分别大于200%的并购案件。表5列出了二者之间的简单统计关系。当两竞争公司中度相关时,并购支付的溢价水平达到最高。支付溢价和竞争溢价的全部三组数据,初始溢价和竞争对初始溢价的两组数据都支持这一结论。表明支付溢价(并购收益)随着相关性提高先上升(或下降)后下降(或上升)。

下面进一步对以上结论进行显著性检验。前面对样本指标的分布进行K-S检验显示,各指标分布均不服从正态分布,故不能采用单因素检验。因此选用Mann-Whitney检验鉴别3种相关度下溢价均值差异的显著性,检验结果见表6。

表5 支付溢价与竞购公司相关度

表6 溢价水平均值差异显著性的Mann-Whitney检验结果

表6中结果表明,在整个精炼样本中,中低相关度情形下的并购支付溢价水平的均值存在显著差异。同时,中高相关度情形下的并购支付溢价水平的均值也存在显著差异。表明并购公司相关性与支付溢价水平存在显著的倒U型关系。这在成功并购的案例中同样成立。

另外,中高相关度情形下并购初始溢价水平均值存在显著差异,表明当并购公司相关度较高时,初始报价溢价水平0.30显著低于中等相关度的初始溢价0.52。这意味着,当存在中等相关的潜在竞争者时,初始报价者会明显提高初始报价水平以吓退竞争对手;先手公司面对高相关度的潜在竞争对手反而不会出价过高。

(四)检验结果进一步分析

对支付溢价水平与目标公司价值不确定性之间关系的检验发现,在所有成功的并购案例中,支付溢价水平与目标公司股价波动性显著正相关,表明目标公司价值的不确定性的提高确实会导致支付溢价的提高,验证了本文假设。对并购收益与竞争公司相关性之间关系的检验发现,并购收益与竞争公司相关性之间存在显著的U型关系。

至此,本文完成了对前文假设的实证检验,结果表明两假设都成立。另外,实证研究还发现,竞争报价的溢价水平与目标公司不确定性同样显著正相关,表明后手公司的定价策略会受到目标公司价值不确定性的影响,且后手公司的定价更多地参照目标公司价值而定,而不是参照初始报价而定。

四、结论

本文结合前人在相关领域的研究方法,为并购公司相关性以及目标公司价值不确定性两个因素寻找可靠的替代指标,从而检验两个因素对并购收益水平的影响。本文还创造性地将两影响因素分析加入到并购竞价过程中,运用实证研究方法分析并购竞价过程中先手报价和竞争报价的报价规律。从博弈角度衡量竞价过程,对未来石油行业内并购竞价实践提供参考。

实证结果表明,并购公司之间相关性与支付溢价水平之间的倒U型关系显著。即若两竞购公司来自不同行业,则支付溢价水平较低;若两竞购公司来自同一行业的不同领域,则支付溢价水平最高;若两竞购公司来自相同行业,且业务领域、资源禀赋等都十分相似,溢价水平反而会出现一定下降。

目标公司价值不确定性的增大不仅会导致更高的并购支付溢价,而且会使得竞争性报价超过初始报价的水平。换言之,当目标公司实际价值对竞购公司而言更具不确定时,成功并购产生的支付溢价将更高。而对后手公司而言,更高的不确定性将会促使其在初始报价基础上追加更高的报价溢价。

[1]BETTON S,ECKBO B E,THORBURN K S.Merger negotiations and the toehold puzzle[J].Journal of Financial Economics,2009(91):158-178.

[2]SMIT H,DE MAESSENEIRE W,VAN DEN BERG W A,et al.Acquisitions as a Real Options Bidding Game[R].Tinbergen Institute:Discussion Paper,2006.

[3]ECKBO B E.Bidding strategies and takeover premiums:a review[J].Journal of Corporate Finance,2009(15):149-178.

[4]FISHMAN M.A Theory of Pre-emptive Takeover Bidding[J].The Rand Journal of Economics,1988(19):88-101.

[5]FLANAGAN D J,O'SHAUGHNESSY K C.Core-related acquisitions,multiple bidders and tender offer premiums[J].Journal of Business Research,2003(56).

[6]CHATTERJEE S,JOHN K,YAN A.Takeovers and divergence of investor opinion [R].Fordhan University,2009.

[7]SCHWERT G W.Markuppricinginmergers and acquisitions[J].Journal of Financial Economics,1996(41):53-192.

[8]DIERKENS N.Information asymmetry and equity issues[J].Journal of Financial and Quantitative Analysis,1991(26):181-199.

[9]MOELLER S B,SCHLINGEMANN F P,STULZ R M.How do diversity of opinion and information asymmetry affect acquirer returns?[J].The Review of Financial Studies,2007(20):2047-2078.

[10]CHEMMANUR T J,PAEGLIS I,SIMONYAN K.The medium of exchange in acquisitions:Does the private information of both acquirer and target matter?[J].Journal of Corporate Finance,2009(15):523-542.

[11]CAPRON L.The long-term performance of horizontal acquisitions[J].Strategic Management Journal,1999(20):987-1018.