山东省产业结构调整与地方税收的实证分析

2013-08-16陈晓红

陈晓红

(中共山东省委党校管理学教研部,济南 250103)

一、引言

从改革开放以来,山东省产业结构出现了重大的调整,第三产业超过了农业成为国民经济第二大产业,产业结构呈现二、三、一的格局。1994年分税制改革以来,山东作为我国经济大省,经济税源结构发生了很大变化,第二、三产业的比重不断提高,三大产业比例从1994年的20.2:49.2:30.6发展到2010年的9.2:54.2:36.6。可见,山东省的产业结构变动符合配第—克拉克定律。税收的基本来源是各产业的增加值,总税收收入也随着GDP增长在增长。伴随着产业结构的调整,税收收人也稳步增长。山东省税收收入从1994年126.46亿元增长到2010年的2 149.90亿元,年均增长19.37%,略高于全国税收收入年均增长速度(18.08%)。财税收入总体上呈现了与经济同步增长并高于经济增长的形势。

在对于我国税收收入高增长原因进行探究的定性研究中,我国专家学者先后提出了三因素论[1,2]、四因素论[3]及六因素论[4]。郭庆旺、吕冰[5],樊丽明、张斌[6],谭光荣[7]等,从经济结构调整和产业结构升级视角对税收超经济增长现象进行了分析。本文在前人研究成果的基础上,利用统计分析模型对山东税收收入与产业结构的关系作了进一步的验证分析,并分析其中的原因,给出对策。

二、山东省产业结构与税收相关相分析

采用多元回归分析法和相关分析法判断行业GDP增长与税收增长的关系,以求探寻税收收入增长的行业源泉。样本数据采用山东省1994~2010年的数据,源于《山东省统计年鉴》《中国税务年鉴》等相关数据。2006年取消农业税后,第一产业的税收很少。从产业结构和税收收入来看,由于我国对第一产业实行的是低税政策,因此第一产业的税收贡献趋于下降,无法依靠第一产业增加税收,本文重点讨论第二、三产业与税收收入的关系。

(一)第二、三产业产值增长与税收增长的分析

为了具体分析各个行业增长对税收增长的影响,建立如下模型

变量定义如下:T为税收收入增长率;X1为工业增长率,X2为建筑业增长率,X3为交通运输业增长率,X4为批发零售业增长率,X5为金融保险业增长率,X6为房地产增长率,u为误差项。以上指标均为环比增长率。参数估计值 β0、β1、β2、β3、β4、β5、β6代表的是一种产业税收弹性的概念。

采用山东省1999~2010年的数据(1999年以前的统计年鉴中没有金融业、房地产业增加值的数据,因此,使用1999~2010年的数据),运用SPSS11.5软件分析的实证结果如表1所示。

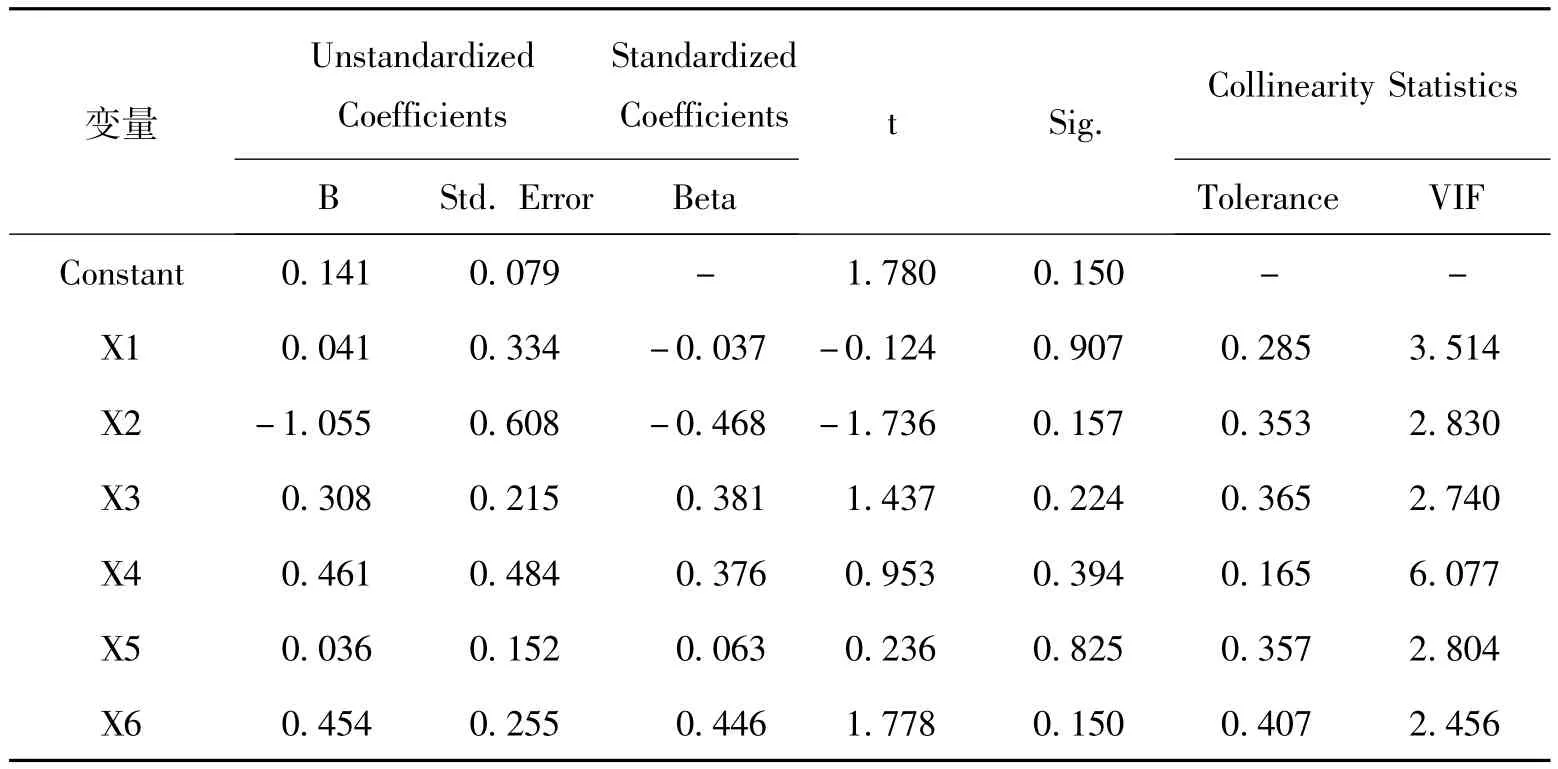

表1 Coefficients

表1显示:多元相关系数(R)为0.947,其联合解释变异量(R2)为0.898,D-W值为2.012<4,说明 X1,X2,X3,X4,X5,X6对税收增长率有影响。模型中各自变量容忍系数均小于0.5,VIF值除了X4(批零餐饮业)外其余均小于5,说明变量之间不存在严重的多重共线性,数据具有意义。

表1显示交通运输仓储电信业、批零餐饮业和房地产业相关程度较高,标准化后的回归系数分别为0.381、0.376和0.446,说明这三个产业对税收的贡献程度大,金融业标准化后的回归系数为0.063,这主要是因为全国性的金融业所缴纳的营业税都上缴中央。但有一点应引起注意:工业和建筑业的增长相关系数为-0.037和-0.468,即从历史数据看,这两行业GDP的增长未带来税收的同步增长,这与前面根据模型(1)得出的结论相吻合。由此也说明,第三产业对地方财政贡献大于第二产业,第三产业中房地产业贡献最大。

(二)产业结构变化与税收收入的分析

观察1994年~2010年产业结构变动率,在1999年达到最高点后出现明显的拐点,从1999年开始产业结构变动率开始下降,下降到2004年最低点后又开始上升,即第三产业在国民经济中的比重相对于第二产业下降,第三产业的发展滞后于第二产业的发展。与全国比较看,山东省第三产业与第二产业比值远远低于全国水平,从1997年开始,差距拉大,2010年差距缩小,说明第三产业发展缓慢。

建立以山东省地方税收入增长率为因变量,山东省当年第三产业产值与第二产业产值的比值为自变量的双对数模型:

其中,Ti为山东省i年的税收收入,Di为山东省i年的第三产业与第二产业的产值比值,β1为常数项系数,β2为第二、三产业结构对地方税收入的弹性,u为随机扰动项。

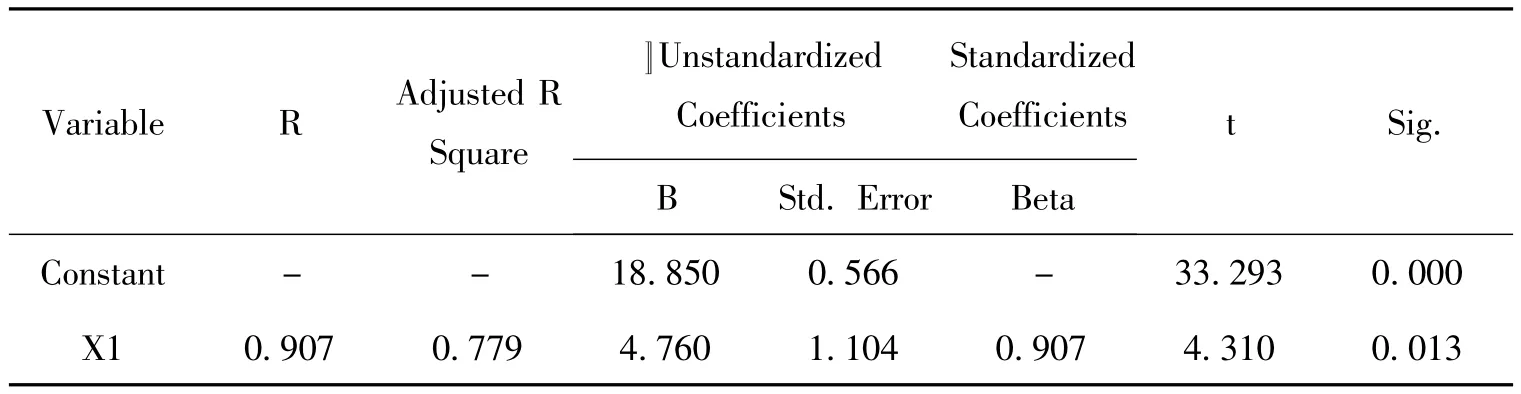

取1994~2003年、2005~2010年(2005年以后执行2002年国民经济行业分类,即新行业分类。新行业分类中,农林牧渔服务业由第三产业调整到第一产业。因此,此处分为两段时间进行计算)数据对模型(2)拟合,通过SPSS11.5估计山东省税收收入与产业结构变动的相关关系,结果如表2、表3所示。

从表2可以看出,相关系数为0.889,修正后为0.760,说明模型整体的拟合程度较高;而检验回归参数显著性的t值较大,说明第二、三产业结构的变动对地方税收入的影响是显著的,即第三产业与第二产业的产值之比每上升1%,会引致地方税总收入增加0.889%。

表2 1994~2003年山东省税收收入与产业结构变动的相关关系

表3 2005~2010年山东省税收收入与产业结构变动的相关关系

从表3可以看出,相关系数为0.907,修正后为0.779,说明模型整体的拟合程度较高;而检验回归参数显著性的t值较大,说明第二、三产业结构的变动对地方税收入的影响是显著的,即第三产业与第二产业的产值之比每上升1%,会引致地方税总收入增加0.907%。基于以上的计量分析,大致可以得出这样的结论:随着第三产业的不断发展与完善,山东省第三产业与第二产业的产值比会相应提高,这会带动地方税收入的大幅提升。但其中,2002年和2003年第三产业占比下降,第二产业占比每年上升3个百分点,因此,这两年第二产业税收贡献大。

三、制约山东税收增长的产业结构因素

由于我国采用分税制,不同产业对地方税收的贡献不同,因此,优化产业结构对增加山东省财源起着至关重要的作用。

(一)第二产业对税收增长的制约因素

为了更好地衡量一个国家、一个地区税收收入增长速度是否适度,通常运用税收弹性系数来深入分析税收增长与经济增长的关系。税收弹性反映的是税收收入增长对经济增长的反应程度,即税收收入增长率与经济增长率之比。其基本表达式为:

按上式计算,E=1表示税收与经济同步增长,当E〉1时,表明税收增长快于经济增长,并且税收参与新增国民收入分配的比重有上升趋势;当E〈1时,表明尽管税收绝对量可能增大,但税收增长速度慢于经济增长速度,新增国民收入中税收集中度下降。

通过计算工业各行业的税收弹性系数,可以看出,2010年税收弹性系数最高的五个行业是有色金属矿采选业6.85、烟草制品业5.49、有色金属冶炼及压延加工业4.96、黑色金属矿采选业4.29和黑色金属冶炼及压延加工业3.53,这说明税收增长快的行业集中在高能耗、附加值低的采矿行业(参见表4)。“十一五”期间,由于国内相关产业对主导能源产品需求十分旺盛,不仅生产较快增长,而且价格也有所上涨,山东省能源和重要原材料工业发展很快,对税收收入增长贡献显著。

制造业中的通用设备制造业、专用设备制造业、交通运输设备制造业和电气机械及器材制造业等税收弹性系数略高于1,甚至低于1,说明制造业对税收的贡献少,一方面是由于我国的增值税分配方法,另一方面也说明这些行业的利润率偏低,因为制造业主要缴纳增值税和所得税,其他税种较少。

石油和天然气开采业税收弹性系数为-39.59,说明该行业只为山东省贡献了GDP,但税收都上缴了中央,这也说明山东省对电力、烟草、机械电子、纺织服装等这些产业的依赖程度很高,一定程度上左右着我省的国税收入增长。从表5可以看出,2009年山东省国税和地税收入总和为4 042.57亿元,地税收入1 232.82亿元,属于山东的税收收入1 720.35亿元,说明国税收入中的83%都上缴了中央;来源于第二产业的税收收入(2 651.61亿元)大于山东省税收收入(1 720.35亿元)931.26亿元,这也说明第二产业的税收收入大部分都上缴了中央。由于经济税源结构单一,第二产业比重过大,再加上我国的分税体制,造成税收收入的增幅质量不高。

高税率、高附加值的产业及行业生产比重越高,该产业及行业对税收的贡献越大;反之,低税率、低附加值的产业及行业生产比重越高,该产业及行业对税收的贡献则越小。2010年,规模以上石油加工、炼焦及核燃料加工业行业的税收总额达到390.49亿元,在规模以上制造业中排在第一位,其次分别是石油和天然气开采业、化学原料及化学制品制造业、通用设备制造业、煤炭开采和洗选业、非金属矿物制品业。总体而言,这些产业产品附加值小,产生的税收少,山东省劳动密集型、低附加值行业较多,由于经济结构不合理,高科技、高附加值、高税负的行业总量不多。因此,税收增长乏力。

表4 山东省工业行业2010年税收弹性

(二)第三产业对税收增长的制约因素

山东省第三产业发展滞后使得该产业税收增长相应较为缓慢。山东省2010年第三产业占国民生产总值比重为36.6%,低于全国水平(43.1%),也低于江苏省(40.6%)、浙江省(43.1%)、广东省(44.6%)。

现代服务业发展不足。山东省能够提供较多税收的金融、房地产、商务服务业等现代服务业所占比重相对较低,交通运输、批零贸易和住宿餐饮等传统行业所占比重相对较高。信息传输、计算机服务和软件业、金融业提供的税收较少。2009年地税收入中第三产业实现税收收入682.06亿元,低于广东(1 822.52亿)、上海(1 537.02亿)、北京(1 395.9亿)、江苏(1 166.28亿)、浙江(1 045.64亿),排第六位,而且与广东、江苏和浙江差距很大。2009年地税收入中信息传输、计算机服务和软件业实现的收入占全部第三产业实现的地税收入的比重仅为3.31%,不仅低于北京、上海、浙江、广东等发达省份,也低于河北、吉林、辽宁、福建等省份。

从税收收入的税种看,2010年山东省税收收入1 720.35亿元,其中增值税378.23亿元,营业税631.51亿元,说明地方税的主要来源是营业税,总体上说,营业税主要是针对第三产业征收的税种,第三产业不发达,造成营业税增长乏力。

四、促进税收增长的产业结构调整对策

受国家宏观调控的影响,增加财政支出、降低税率、减少税收、增值税和营业税合并等政策必将使宏观税收负担下降,因此,只有进一步优化产业结构,才能实现税收的增长。

(一)促进税收政策和产业结构调整的良性互动

税收政策能促进产业结构调整,同时产业结构调整影响税收。因此,应抛弃片面强调产值增长的观念,否则必然导致产业结构转换更加困难,最终成为经济发展的一个重大障碍,也会影响税收的增长。开展分税种、分行业的税源情况调研,完善税源监控体系,详细掌握税源分布、变动情况。

表5 2009年山东省税收收入分产业情况表(单位:万元)

(二)推动工业结构调整和升级

现阶段山东省发展重点的支柱行业基本来自第二产业,为我省贡献了接近一半的国民生产总值。但由于生产销售企业是增值税纳税人,对应此类行业的地方税种主要是企业所得税和增值税,企业所得税按照60:40比例跟中央分享,增值税按照75:25跟中央分享,实际上分成给地方的收入就少了很大的一块;并且随着消费型增值税的不断完善,会出现一个短时期的增值税收入增长减缓,地方分成的部分也会大幅缩水。因此,要加快发展新兴制造业和改造传统制造业的步伐,提升装备制造业发展水平,淘汰落后的低附加值的行业,引导中小企业与大型企业的协作配套。充分利用黄三角和蓝色经济区两大国家战略,大力发展深海生物产业、医药产业等新兴产业;抢占“物联网”、“云计算”和“智慧地球”等新兴技术产业,把握这些新技术和新产业的变化方向,重点对这些行业进行财税支持,为未来涵养税源。

(三)调整和优化第三产业结构

大力发展第三产业是壮大地方税源、增加地方税收的关键所在。当前提高第三产业税收的比重应该在加快第三产业发展的同时,将调整和优化第三产业内部结构摆在突出位置。在稳定税基的基础上,着力解决传统服务业比重过高、现代服务业发展明显滞后和不足的问题。在提高现代服务业市场化水平的基础上,努力促进第三产业多元化,加快发展信息、金融、旅游、休闲、物流、咨询、技术服务等现代化服务业,大力发展文化产业。大力发展生产性服务业,实现生产性服务业与先进制造业和现代农业的融合互动发展,鼓励发展为钢铁、汽车、电子信息、石油化工等支柱产业配套服务的现代物流、信息服务等生产性服务业。

[1] 贾康.税收增长基本合理增长方式更应关注[J].中国新闻周刊,2006,(23):60.

[2] 倪红日.论税收超高速增长的可持续性[N].中国税务报,2006-08-09(5).

[3] 安体富.如何看待近几年我国税收的超常增长和减税的问题[J].税务研究,2002,(8):10-17.

[4] 高培勇.中国税收持续高速增长之谜[J].经济研究,2006,(12):13-23.

[5] 郭庆旺,吕冰洋.经济增长与产业结构调整对税收增长的影响[J].涉外税收,2004,(9):11-16.

[6] 樊丽明,张斌.经济增长与税收收入的关联分析[J].税务研究,2000,(2):3-10.

[7] 谭光荣.我国税收收入持续高速增长的实证分析[J].学术界,2007,(5):158-162.

[8] 李德森,许光建.中国税收增长快于经济增长的原因讨论综述[J].经济理论与经济管理,2007,(12):73-77.

[9] 佘时飞.产业结构、地方税收与第三产业增长:基于中山市地方税收的调研[J].西安文理学院学报:社会科学版,2009,(6):43-46.

[10] 周艳.税源建设与产业结构调整:源自湖南省统计数据的实证研究[J].税务与经济,2011,(4):96-99.